Mortgage Forbearance:Die Grundlagen verstehen

Wenn Ihr Budget aufgrund eines finanziellen Rückschlags knapp ist, Herauszufinden, wie man mit Ausgaben umgeht, ist überwältigend. Gott sei Dank, Es gibt Optionen wie Hypotheken-Forbearance, um die finanzielle Belastung durch Krisen wie die COVID-19-Pandemie zu verringern. Hypothekennachsicht ist, wenn Ihr Hypothekenverwalter oder Kreditgeber Ihnen erlaubt, Ihre Zahlungen für einen bestimmten Zeitraum zu pausieren oder zu reduzieren.

Viele Hausbesitzer, Schwierigkeiten haben, Rechnungen zu bezahlen und Hypothekenzahlungen zu leisten, Denken Sie nicht an Nachsicht, weil sie sich nicht sicher sind, wie es funktioniert. Obwohl Hypotheken-Forbearance nicht ideal ist, Es kann eine praktikable Option für Kreditnehmer sein, mit monatlichen Zahlungen wieder auf den richtigen Weg zu kommen und eine Zwangsvollstreckung zu vermeiden. Der erste Schritt besteht darin, vollständig zu verstehen, was Hypotheken-Forbearance ist. und dann überlegen, ob es sich lohnt.

Was ist Hypotheken-Forbearance?

Hypothekennachsicht ist, wenn ein Hausbesitzer seine Hypothekenzahlungen wegen finanzieller Not vorübergehend aussetzen kann. Obwohl sich die Zahlungsfristen verzögern, der Kreditnehmer muss auch in Zukunft alle Hypothekenzahlungen leisten.

Einfach gesagt, Hypotheken-Forbearance kann eine Option sein, wenn Sie:

- Sie haben bereits Hypothekenzahlungen verpasst oder sind kurz davor, eine Zahlung zu verpassen

- Erlebte eine vorübergehende finanzielle Notlage

Eines der häufigsten Missverständnisse ist, dass „Nachsicht“ „Vergebung“ bedeutet. Jedoch, Hypothek Forbearance bedeutet nicht, dass Zahlungen gelöscht werden. Auch wenn Nachsicht für Ihre Kreditwürdigkeit weniger schädlich ist als eine Zwangsvollstreckung, Kreditstrafen sind nach wie vor möglich.

Es ist ratsam, alle Alternativen auszuschließen, bevor Sie sich entscheiden, mit Nachsicht voranzukommen. Obwohl die folgenden Optionen nicht ideal sind, Es ist wichtig, sich diese Fragen zu stellen:

- Haben Sie darüber nachgedacht, Geld von Rentenkonten abzuheben? Die Coronavirus-Hilfe, Linderung, und Economic Security (CARES) Act erlaubt Abhebungen bis zu $100, 000 aus dem Altersguthaben ohne Strafe.

- Haben Sie darüber nachgedacht, Kredite von einer Kreditkarte aufzunehmen oder Überziehungskredite zu nutzen, um Hypothekenzahlungen abzudecken?

So funktioniert Hypotheken-Forbearance

Hypotheken-Forbearance-Vereinbarungen werden Hausbesitzern angeboten, die einen erheblichen Einkommensverlust erlitten haben. Die Beantragung einer Hypothekenstundung kann bei den meisten Programmen 30 bis 60 Tage dauern. Es gibt zwei Hauptarten, wie eine Hypotheken-Forbearance auftreten kann:

- Ihre Hypothekenbank kann Ihre Hypothekenzahlungen für einen bestimmten Zeitraum vorübergehend aussetzen.

- Ihre Hypothekenbank kann Ihnen für einen vereinbarten Zeitraum reduzierte Zahlungen gestatten.

Wenn Sie Anspruch auf Nachsicht haben, Sie und Ihre Hypothekenbank verhandeln die Bedingungen Ihres Vertrages. Sie entscheiden über die Dauer der Hypothekenaufschubfrist, Ihr Zahlungsbetrag, und die Rückzahlungsbedingungen. In Zeiten wie der Pandemie, in denen Millionen von Menschen Hypothekenerleichterungen benötigen, Seien Sie proaktiv, aber seien Sie auch auf eine lange Anrufwartezeit vorbereitet.

So beantragen Sie eine Hypotheken-Forbearance in 2 Schritten

Schritt 1:Überprüfen Sie Ihre Hypothekenart

Die Art der Hypothekenhilfe, die Ihnen zur Verfügung steht, hängt von Ihrer Hypothekenart ab. Ist Ihr Hypothekendarlehen staatlich abgesichert? Zu den Agenturen und Einrichtungen mit bundesstaatlichen Hypothekendarlehen gehören:

- Staatlich geförderte Unternehmen (GSE) wie Fannie Mae und Freddie Mac, die sich mit konventionellen Krediten befassen.

- Überprüfen Sie hier, ob Ihr Darlehen von Fannie Mae unterstützt wird.

- Überprüfen Sie hier, ob Ihr Darlehen von Freddie Mac unterstützt wird.

- Die Federal Housing Administration und das US Department of Housing and Urban Development garantieren FHA- und HUD-Darlehen.

- Überprüfen Sie hier, ob Ihr Darlehen FHA-unterstützt oder HUD-unterstützt ist.

- Das Landwirtschaftsministerium garantiert Kredite wie USDA Direct und USDA Guaranteed.

- Überprüfen Sie hier, ob Ihr Darlehen vom USDA unterstützt wird.

- Das Department of Veterans Affairs garantiert VA-Darlehen.

- Überprüfen Sie hier, ob Ihr Darlehen VA-gesichert ist.

Es gibt bestimmte Umstände, wie die COVID-19-Pandemie, Dies veranlasst die Regierung, Gesetze zu verabschieden, die eine große Anzahl von Hausbesitzern für die Hypothekenstundung qualifizieren. Zum Beispiel, die Coronavirus-Hilfe, Linderung, und Economic Security (CARES) Act wurde in Kraft gesetzt und hilft Hausbesitzern mit staatlich gesicherten Hypotheken.

Nach dem CARES-Gesetz Hausbesitzer mit staatlich besicherten Hypotheken können ihre Zahlungen vorübergehend aussetzen oder reduzieren, ohne negative Auswirkungen auf ihre Kreditwürdigkeit für Zahlungen, die während der genehmigten Stundung versäumt wurden. Wenn Ihr Hypothekendarlehen nicht von einer Bundesbehörde oder -behörde gedeckt ist, das Darlehen fällt nicht unter das CARES-Gesetz. In diesem Fall, Es ist wichtig, dass Sie sich an Ihren Kreditdienstleister wenden.

Wenn Sie keine bundesstaatliche Hypothek haben, Sie können den Namen Ihres Kreditdienstleisters finden, indem Sie hier auf der Website von Mortgage Electronic Registrations Systems (MERS) suchen. Ebenfalls, Denken Sie daran, dass der Hypothekendienstleister, den Sie jeden Monat zahlen, möglicherweise nicht der Eigentümer Ihrer Hypothek ist. Das Consumer Financial Protection Bureau (CFPB) beschreibt hier, wie Sie Ihren Hypothekenbesitzer in drei einfachen Schritten herausfinden können.

Schritt 2:Kontaktieren Sie Ihren Kreditgeber, um die Optionen für Hypothekenerleichterungen zu besprechen

Sobald Sie Ihre Hypothekenart und Ihren Eigentümer kennen, Es ist an der Zeit, sich an Ihren Kreditgeber zu wenden, um Ihre Optionen für die Hypothekenstundung zu besprechen. Viele Experten empfehlen, sich zuerst an einen zertifizierten Wohnberater zu wenden und ihn dann bei der Kontaktaufnahme mit Ihrem Kreditgeber unterstützen zu lassen. Wohnungsberater können dazu beitragen, Verwirrung zu vermeiden und sicherzustellen, dass Kreditnehmer und Kreditgeber sich verstehen.

Unabhängig davon, ob Sie mit einem Berater arbeiten oder nicht, Stellen Sie sicher, dass Sie die folgenden Informationen sammeln, bevor Sie Ihren Kreditgeber anrufen:

- Ihre aktuellen und zukünftigen Einkommensschätzungen

- Eine Schätzung Ihrer aktuellen monatlichen Ausgaben

- Ihr aktueller Hypothekenauszug

- Dokumentation, was Ihre finanzielle Notlage verursacht hat

- Eine Schätzung, wie lange Sie Schwierigkeiten haben werden, Hypothekenzahlungen zu leisten

Denken Sie daran, den Namen des Gesprächspartners aufzuschreiben, und machen Sie sich während Ihres Gesprächs gründliche Notizen. Jeder Schritt Ihres Forbearance-Antragsverfahrens sollte schriftlich dokumentiert werden. Achten Sie darauf, dass Sie Ihre Nachsichtsentscheidung nicht auf der Grundlage eines einzigen Gesprächs mit Ihrem Kreditgeber treffen. Kreditnehmer, die überstürzt in die Nachsicht geraten, könnten ihre Entscheidung bereuen und riskieren, sich mit Kreditproblemen oder sogar einer Zwangsvollstreckung zu befassen.

Tipps zur Rückzahlung von Hypotheken-Forbearance

Wenn Sie sich entscheiden, mit der Hypotheken-Forbearance fortzufahren, Stellen Sie sicher, dass eine genaue Papierspur vorhanden ist, um Probleme in Zukunft zu vermeiden. Nach Ihrer Antragstellung, Suchen Sie nach einer E-Mail oder einem Genehmigungsschreiben mit den Bedingungen Ihrer Nachsicht und Einzelheiten zu Ihrem Rückzahlungsplan.

Es gibt mehrere Möglichkeiten, die Hypothekenrückzahlung zu handhaben, abhängig davon, ob Ihr Darlehen staatlich gesichert oder in Privatbesitz ist. Mit staatlich besicherten Darlehen können Sie Hypothekenzahlungen bis zu einem Jahr aufschieben, Das bedeutet, dass Sie schließlich die Hypothek und die Zinsen für ein Jahr zurückzahlen müssen. Eine weitere Möglichkeit ist die Kreditwiederaufnahme, Dies ist praktisch, wenn Sie festgestellt haben, dass Sie Ihre Hypothek auf den neuesten Stand bringen können, indem Sie Ihre ausgesetzten Zahlungen in einer Summe zurückzahlen.

In manchen Fällen, Einzelpersonen können Teilzahlungen leisten, während ihrer Stundung und dies wird ihren Gesamtsaldo verringern, der am Ende des Zeitraums fällig wird. Wenn Sie am Ende der Nachsichtsfrist immer noch Probleme haben, Ihre Hypothekenbank wird in der Regel mit Ihnen zusammenarbeiten, um die beste Vorgehensweise zu bestimmen. Einige gängige Optionen, die als zusätzliche Unterstützung angeboten werden, sind:

- Ändern Sie Ihr Darlehen. Eine Darlehensänderung ist möglicherweise nicht immer möglich, aber manchmal können Sie mit Ihrem Hypothekenunternehmen zusammenarbeiten, um die Bedingungen Ihrer Hypothek zu ändern, um sie auf den neuesten Stand zu bringen.

- Zahlungsaufschub. Obwohl Bundesdarlehen nach dem CARES-Gesetz nicht zum Aufschub zugelassen sind, Es gibt Fälle, in denen die Stundung ausgesetzter oder überfälliger Zahlungen (einschließlich Zinsen, Steuern, und Versicherungskosten) möglich.

- Erweitern Sie Ihren Forbearance-Plan. Eine Stundungsverlängerung ist eine praktikable Option, wenn Sie eine bundesstaatliche Hypothek haben. Zum Beispiel, Das CARES-Gesetz ermöglicht es Kreditgebern, die Stundungsfrist um bis zu weitere 180 Tage ohne Gebühren zu verlängern. Strafen, oder zusätzliche Zinsen, die Ihrem Konto hinzugefügt wurden.

Unabhängig von Ihrer Situation, Achten Sie darauf, jedes Detail Ihrer Stundungsrückzahlungsvereinbarung mit Ihrem Hypothekengeber zu klären, damit es keine Überraschungen gibt.

Zusätzliche Ressourcen

Es gibt viele kostenlose, von der Regierung genehmigte Bildungsressourcen, die Hausbesitzern zur Verfügung stehen, um sich über ihre Möglichkeiten zu informieren. Zum Beispiel, HUD-zugelassene kostenlose Wohnungsberatungsagenturen können Ihnen bei Verhandlungen mit Ihrem Kreditgeber oder Kreditdienstleister helfen. Sie können auch 1-888-995-HOPE (4673) für eine kostenlose Wohnungsberatung anrufen. Um betrügerische Wohnungsberater oder andere Hypothekenbetrug zu vermeiden, Hier sind einige Beispiele für rote Flaggen:

- Sie verlangen für ihre Dienstleistungen eine hohe Vorabgebühr.

- Sie machen unbegründete Versprechungen, wie das Versprechen, Ihnen eine Darlehensänderung zu besorgen.

- Sie bitten Sie, Ihren Eigentumstitel zu unterschreiben.

- Sie bitten dich, vage Papiere zu unterschreiben, die schwer zu verstehen sind.

- Sie sagen Ihnen, dass Sie Zahlungen an eine andere Person als Ihren Servicer leisten sollen, oder sagen Ihnen plötzlich, dass Sie keine Zahlungen mehr leisten sollen.

Während einige kostenpflichtige Berater legitim sind, Seien Sie sicher, dass Sie wissen, dass eine kostenlose Beratung verfügbar ist. Seien Sie wachsam, denn es gibt viele Betrüger, die versuchen, die Leute auszunutzen, die Hypotheken-Forbearance-Vereinbarungen treffen.

Erinnern, Nachsicht sollte der letzte Ausweg sein. Es gibt ein paar Strategien, die Sie versuchen könnten, um nicht mit Nachsicht voranzukommen:

- Verkaufe Wertsachen, um genug Geld für mindestens eine Zahlung zu verdienen.

- Such dir einen Zweitjob oder starte ein Nebenjob.

- Leihen Sie sich Geld von einem Familienmitglied oder Freund.

- Geld von einem Rentenkonto abheben.

- Nutzen Sie die Überziehungskreditlinien.

- Von einer Kreditkarte leihen.

- Starten Sie einen Crowdfund.

Als Hausbesitzer, der aufgrund einer Notlage wie der COVID-19-Pandemie finanziell in Schwierigkeiten ist, Denken Sie daran, dass Sie Optionen haben. Obwohl Hypotheken-Forbearance kein ideales Szenario ist, Manchmal ist es die beste Wahl für Ihre Situation. Neben dem Hypothekarkredit, Die Verwendung einer Budgetierungs-App wie Mint kann Ihnen dabei helfen, intelligente Ausgabenentscheidungen zu treffen. Auch in Krisenzeiten Sie haben die Macht, Ihr Budget zu bestimmen und eine bessere finanzielle Zukunft für Sie und Ihre Familie zu schaffen.

Quellen :Verbraucherschutzbüro 1, 2, 3 | Investopedia | Treasury.gov

-

Antrag auf Arbeitslosigkeit in Kalifornien aufgrund von COVID-19

Seit der Weltwirtschaftskrise waren nicht mehr so viele Amerikaner arbeitslos, dank des Ausbruchs der COVID-19-Pandemie – und das bedeutet, dass Rekordzahlen von Amerikanern versuchen, Arbeitslosenv

-

Penny fragen:Soll ich eine Urlaubsfinanzierung für meine Traumreise bekommen?

Hallo Penny – jetzt, wo ich vollständig gegen COVID-19 geimpft bin, Ich kann es kaum erwarten, diesen Traumurlaub zu machen, den ich aufgeschoben habe. Welche Möglichkeiten zur Urlaubsfinanzierung hab

-

8 Denkweisen, die Sie auf den Weg zum Erfolg bringen

Mindsets zum Erfolg Sind Sie schon einmal auf erfolglose Menschen gestoßen, Sie hätten viel Mühe und Zeit investiert, aber dennoch können sie keinen erfolg erreichen. Sie wissen warum, weil sie eine

-

Kann ein Living Trust ein Haus kaufen?

Living Trusts können und tun oft Immobilien, einschließlich Häuser. Ein Living Trust wird zu Lebzeiten einer Person gegründet und überträgt einem Treuhänder die Verantwortung, das Vermögen des Trusts

Finanzen

-

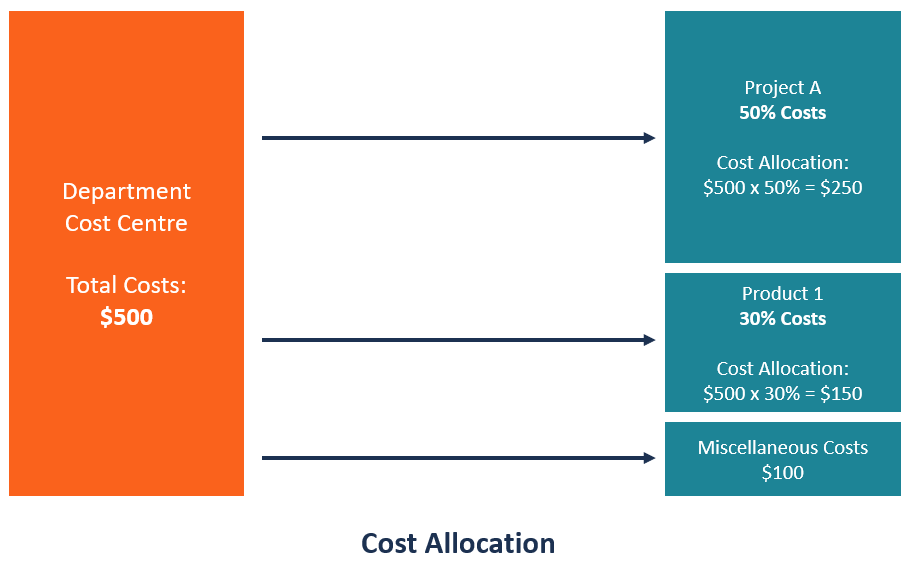

Was ist Kostenzuordnung?

Was ist Kostenzuordnung? Kostenzuordnung ist der Prozess der Identifizierung, akkumulieren, und Zuordnen von Kosten zu Kostenträgern wie Abteilungen, Produkte, Programme, oder eine Filiale eines Unternehmens. Es geht darum, d...

-

Was ist der Iranische Rial (IRR)?

Was ist der Iranische Rial (IRR)? Der iranische Rial ist die offizielle gesetzliche Währung der Islamischen Republik Iran. Es ist in 100 Dinar unterteilt; jedoch, Dinarstückelungen der iranischen Währung werden aufgrund des extrem nie...

-

Wie man die verschiedenen Teile von Medicare versteht

Wie man die verschiedenen Teile von Medicare versteht Wenn Sie sich dem Rentenalter nähern, Sie kennen wahrscheinlich den Kern dessen, was Medicare tut. Das Sozialprogramm des Bundes bietet Krankenversicherung ab 65 Jahren, sowie jüngere Menschen mit bes...

-

Was passiert mit einer Studentenkreditkarte nach dem Abschluss?

Was passiert mit einer Studentenkreditkarte nach dem Abschluss? Eine Studentenkreditkarte während des Studiums zu bekommen, ist ein kluger Schachzug. Es kann ein großartiges Werkzeug sein, um zu lernen, wie man mit Kreditkarten richtig umgeht, ohne sich versehentl...