Was ist ein Hartgelddarlehen und wie funktionieren sie?

Hartgeldkredite sind eine Möglichkeit für Kreditnehmer, einen Immobilienkredit aufzunehmen, ohne mit traditionellen Kreditgebern zusammenarbeiten zu müssen. wie Banken, Kreditgenossenschaften, oder Hypothekenagenturen. Traditionelle Kreditgeber stützen sich in der Regel auf ihre Bereitschaft, Ihnen Geld zu leihen, und der Zinssatz, den sie Ihnen berechnen, auf Faktoren wie Ihr Einkommen und Ihre Kreditwürdigkeit.

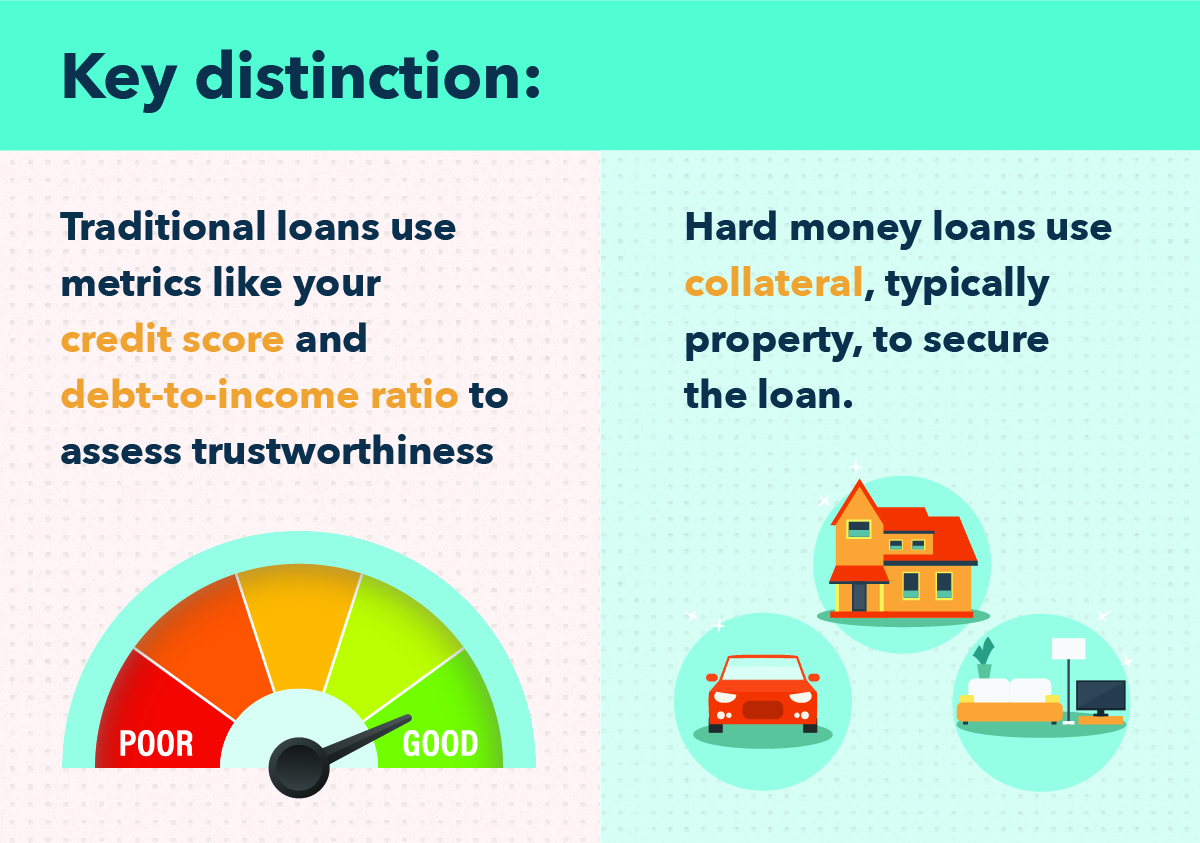

➔ Hartgelddefinition:Ein Hartgelddarlehen ist ein Darlehen, das gegen materielle Sicherheiten aufgenommen wird. anstatt eine Bonitätsprüfung zu verwenden

Jedoch, für diejenigen, die den Immobilienverkauf schnell abschließen möchten, oder diejenigen, die eine niedrige Kreditwürdigkeit haben, hartes Geld kann eine verlockende Alternative sein. In diesem Beitrag, Wir werden die Grundlagen von Hartgeldkrediten behandeln, wie sie funktionieren, wofür Sie sie verwenden können, und einige der Vor- und Nachteile der Verwendung eines Hartgeldkredits. Sie können zu jedem dieser Themen springen, indem Sie die Links hier verwenden:

- Grundlagen für hartes Geld

- Wie funktionieren Hartgeldkredite?

- Wofür werden Hartgeldkredite verwendet?

- Vor- und Nachteile von Hartgeldkrediten

- Vorteile

- Nachteile

- Hartgeldkredite zum Mitnehmen

Bevor Sie entscheiden können, ob ein Hartgeldkredit für Ihre Situation eine sinnvolle Option ist, es ist gut zu wissen, wie sie funktionieren. Schauen wir uns das jetzt an.

Grundlagen für hartes Geld

Es ist am einfachsten zu verstehen, wie Hartgeldkredite funktionieren, indem man sie traditionellen Krediten oder Hypotheken gegenüberstellt. Nur wenige Menschen haben das liquide Geld zur Hand, um einfach ein Eigenheim zu kaufen. So, stattdessen, Sie nehmen einen Kredit bei einer Bank oder Kreditgenossenschaft auf. Sie kaufen die Immobilie mit dem Geld, das sie Ihnen geliehen haben, dann zahlen Sie im Laufe von zehn bis dreißig oder so Jahren Zahlungen an sie zurück, alles als Teil einer überschaubaren Schuldentilgungsstrategie.

Traditionelle Hypotheken haben einige Anforderungen. Zum Beispiel, Banken möchten wissen, dass Sie ein zuverlässiger Kreditgeber sind. Sie können dies beurteilen, indem sie sich Ihre Kredithistorie ansehen, Ihre persönliche Erfolgsbilanz bei der Kreditaufnahme (z. B. für die Universität, oder ein Auto kaufen). Dies wird an Ihrem gemessen Kreditwürdigkeit .

Ihre Kreditwürdigkeit zeigt Banken und anderen Agenturen an, wie wahrscheinlich es ist, dass Sie das Geld zurückzahlen, das sie Ihnen leihen. basierend darauf, wie zuverlässig Sie das in der Vergangenheit getan haben. Je höher die Punktzahl, desto wahrscheinlicher ist es, dass Sie Ihr geliehenes Geld zurückzahlen – und, entscheidend, desto wahrscheinlicher ist es, dass Sie von der Bank einen angemessenen Zinssatz erhalten.

Wie funktionieren Hartgeldkredite?

Kredite für hartes Geld, auf der anderen Seite, funktionieren in der Regel nicht, indem Sie Ihre bisherige Kreditwürdigkeit bewerten. Stattdessen, sie arbeiten, indem sie nehmen Sicherheit, oder hartes Geld, gegen das Darlehen. Sie werden Ihre Kreditwürdigkeit nicht prüfen, sie werden Sie jedoch bitten, Ihnen im Gegenzug etwas anzubieten, das Sie besitzen, wenn Sie das Darlehen nicht zurückzahlen können. Was ist hartes Geld? Grundsätzlich, ein materielles Gut, wie Gold, Silber oder Eigentum. Hier sind einige Beispiele für Elemente, die als Sicherheiten verwendet werden könnten:

- Alle Immobilien, die Sie möglicherweise bereits besitzen

- Eigenkapital

- Ihr Auto oder andere Fahrzeuge

- teurer Schmuck, Uhren, oder Gold- und Silbergegenstände

- Sparkonten

- Anlagekonten und Vorsorgekonten

- Kasse

Wenn Sie mit Zahlungen nicht Schritt halten, die Kreditagentur hat möglicherweise das Recht, die Dinge zu besitzen, die Sie als Sicherheit angeboten haben. Hier ist der Begriff schwer Geld kommt von; es ist gegen einen materiellen Vermögenswert geliehen, und nicht basierend auf Ihren Verdiensten als Kreditnehmer in der Vergangenheit.

Da die Hartgeld-Kreditagentur in der Regel keine umfassende Prüfung Ihrer Kredithistorie durchführt, der Prozess kann viel schneller abgeschlossen und Ihr Kredit genehmigt werden. Diese Kredite sind manchmal auch für diejenigen mit geringer Kreditwürdigkeit attraktiv, wie diejenigen, die in der Vergangenheit mit einem Kredit in Verzug geraten sind, oder diejenigen, die durch Konkurs gegangen sind.

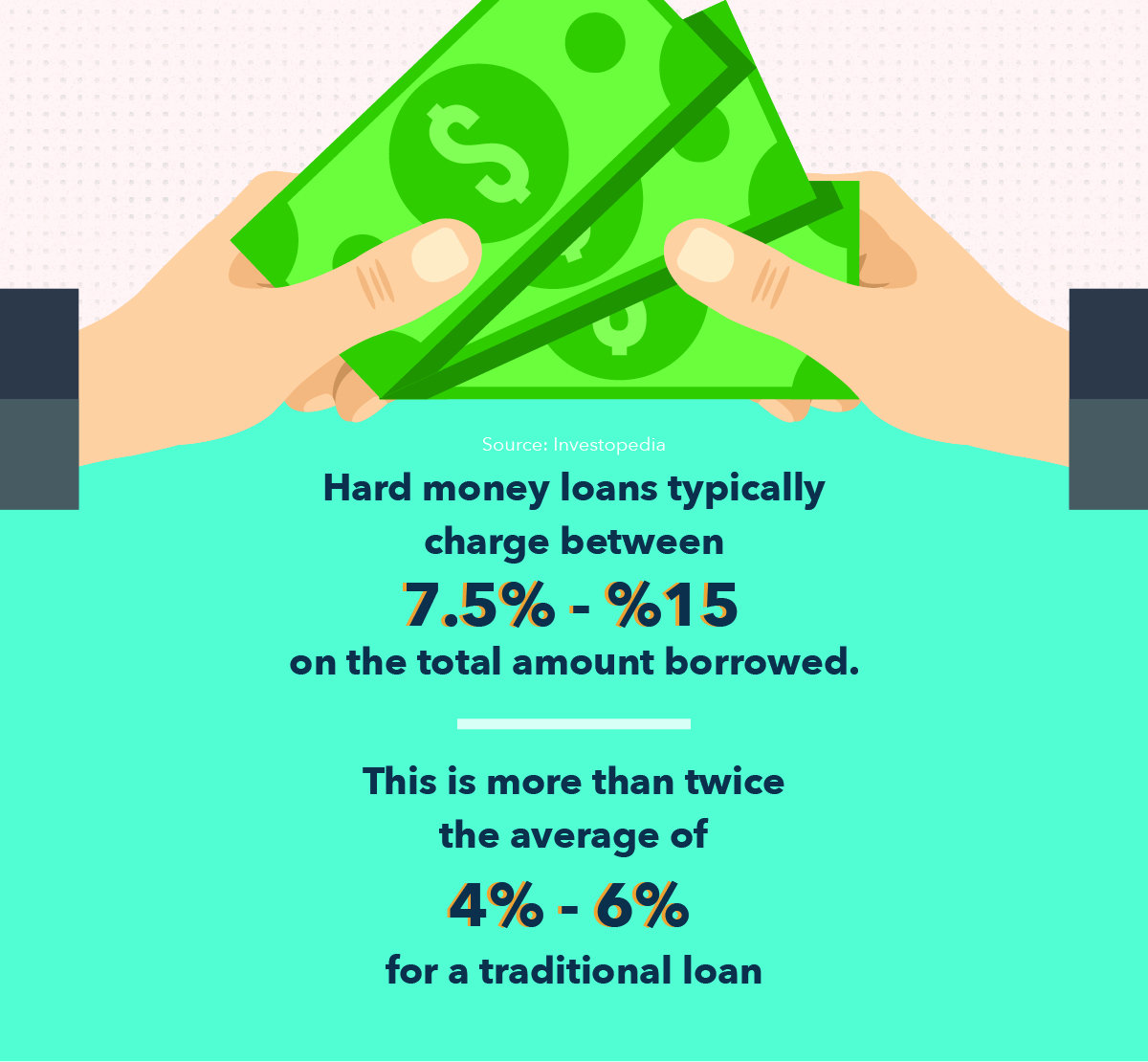

Wichtig, Hartgeldkredite haben zudem vergleichsweise hohe Zinsen. Eigentlich, Raten können bis zu 15 % betragen, im Gegensatz zu herkömmlichen Krediten die oft näher an 4% liegen. Das macht die Kredite ziemlich teuer, insbesondere wenn andere Ausgaben wie Abschlusskosten, Trinkgeld, und Unterzeichnungsgebühren sind einkalkuliert.

Die meisten Hartgeldkredite haben kürzere Rückzahlungsfristen, jedoch – zwischen einem und fünf Jahren, Das bedeutet, dass die Kreditzinsen weniger Zeit haben, um anfallen zu können. Obwohl sie teuer sind, sie haben ihre zwecke. Lassen Sie uns einige Fälle durchgehen, in denen Kreditnehmer einen Hartgeldkredit verwenden könnten.

Wofür werden Hartgeldkredite verwendet?

Hartgelddarlehen werden am häufigsten für den Kauf von Immobilien verwendet. Obwohl in den meisten gewöhnlichen Fällen eine traditionelle Hypothek ist wahrscheinlich eine finanziell stabilere Option, Es gibt Zeiten, in denen ein harter Geldkredit nützlich sein kann.

- Eine häufige Verwendung für Hartgeldkredite sind Immobilieninvestitionen, und insbesondere House-flipping. Das ist, wenn jemand ein heruntergekommenes Haus kauft, repariert es, dann verkauft es hoffentlich gewinnbringend. Hartgelddarlehen können in diesem Fall nützlich sein, da die Kreditnehmer eine kurze Laufzeit haben – nur bis sie in der Lage sind, die Immobilie zu reparieren und umzuwandeln. dann verkaufe es.

- Ein Kampf um Geldbieten kann auch ein Fall sein, in dem ein Hartgeldkredit praktisch sein kann. Sagen Sie, Sie wollen unbedingt ein Grundstück, aber keine Zeit haben, den intensiven und zeitaufwändigen Hypothekenantrag zu durchlaufen. Ein Hartgeldkredit kann schnell bewilligt werden, Ihnen das Geld zu beschaffen, das Sie benötigen, um ein wettbewerbsfähiges Angebot zu unterbreiten, und kann somit als Überbrückungskredit verwendet werden. Damit sind Risiken verbunden, obwohl, die wir im nächsten Abschnitt behandeln werden.

- Hartgelddarlehen können auch von denen verwendet werden, die einfach nur eine Immobilie kaufen möchten, aber nicht über den Kredit verfügen, um sich eine traditionelle Hypothek zu leisten. Wenn, warum auch immer, Sie sind reich an eigenen Sachwerten, haben aber eine glanzlose Kredithistorie, ein harter Geldkredit könnte eine plausible Problemumgehung sein. Dies kann eine Option mit höherem Risiko sein, jedoch, da, im Gegensatz zu einer klassischen Hypothek mit 30-jähriger Laufzeit, Ein Hartgelddarlehen darf nur eine Laufzeit von 3 Jahren haben.

Nächste, Lassen Sie uns die Vor- und Nachteile behandeln, die mit einem Hartgeldkredit einhergehen.

Vor- und Nachteile von Hartgeldkrediten

Wie bei jedem Finanzprodukt Hartgeldkredite haben Vor- und Nachteile. Bevor Sie sich ernsthaft mit einem Hartgeldkredit befassen, Es ist klug, ihre Vor- und Nachteile gründlich zu kennen. Lass uns mal sehen.

Vorteile

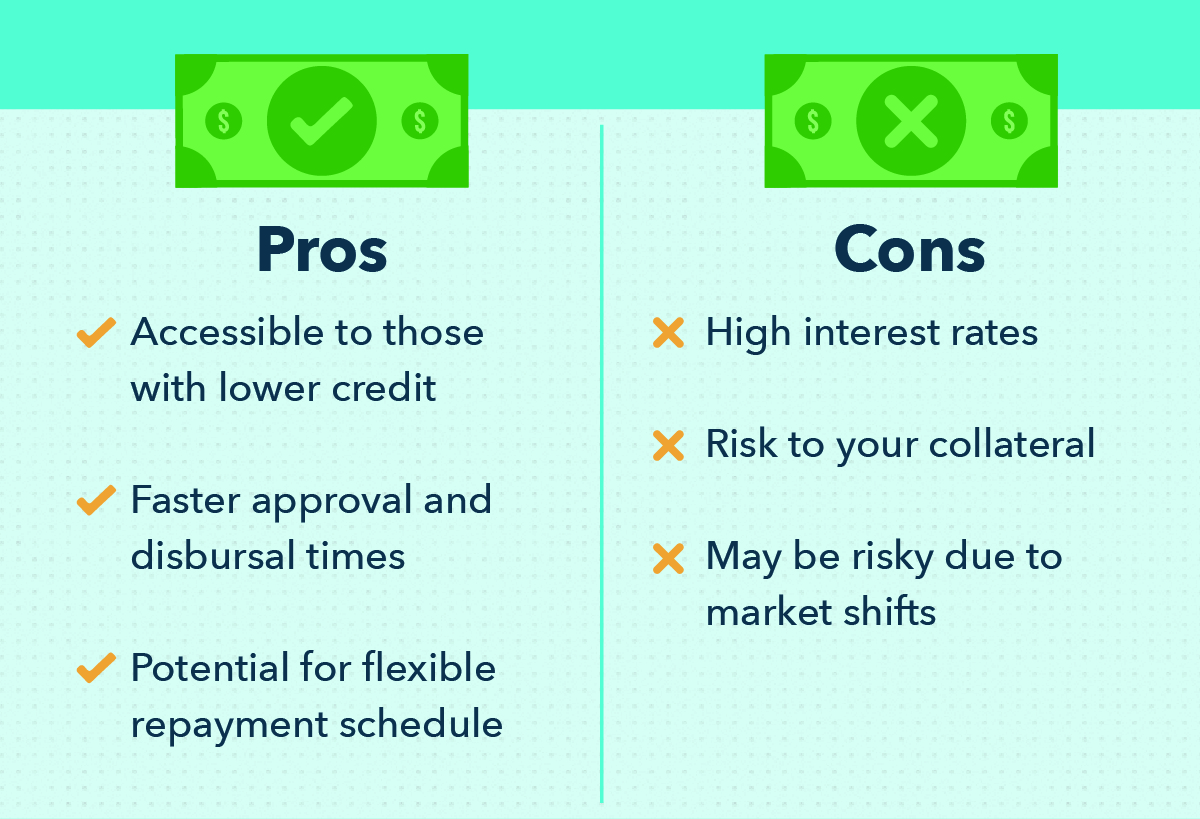

- Hartgeldkredite sind für diejenigen mit geringerer Kreditwürdigkeit zugänglich, wodurch sie breiter verfügbar sind, als es eine herkömmliche Hypothek sein könnte. Dies gilt meistens für den Fall, dass ein Kreditnehmer eine niedrigere Kreditwürdigkeit hat, verfügte aber über eine Reihe von hochwertigen Vermögenswerten, die bei der Kreditaufnahme als Sicherheit verwendet werden können.

- Sie haben in der Regel schnellere Genehmigungs- und Auszahlungszeiten, da Kreditagenturen keine umfangreiche Bonitätsprüfung durchführen müssen. So, Wenn Sie so schnell wie möglich Bargeld benötigen, Sie werden wahrscheinlich schneller darauf zugreifen können als bei anderen Krediten.

- Einige Hartgelddarlehen bieten flexible Rückzahlungspläne. Da sie gegen Sachanlagen geliehen sind, und weil Sie mit einem kleineren Unternehmen und nicht mit einem größeren Unternehmen arbeiten, die Agentur lässt möglicherweise Spielraum, wenn es um Ihren Rückzahlungsplan geht.

Nachteile

- Wie oben beschrieben, Hartgeldkredite haben notorisch hohe Zinssätze. Wenn Sie sich nicht sicher sind, ob Sie Ihren Kredit innerhalb kurzer Zeit bequem zurückzahlen können, Sie können am Ende eine riesige Summe an Zinsen zahlen – viel mehr als bei einem herkömmlichen Wohnungsbaudarlehen. Sie sind sich nicht sicher, wie sich ein langfristig hoher Zinssatz auf Ihre Finanzen auswirkt? Schauen Sie sich unseren Erklärer zu Schulden und Ihrem Wert an.

- Hartgelddarlehen erfordern naturgemäß, dass Sie Ihr persönliches Vermögen riskieren. Wenn Sie Ihre unbezahlbaren Familienerbstücke oder Ihr Elternhaus als Sicherheit hinterlegt haben, einen Hartgeldkredit aufnehmen, dann nicht zurückzahlen können, Sie riskieren, diese Sachen an die Kreditagentur zu verlieren.

- Die Verwendung eines Hartgeldkredits für das Hausflippen kann aufgrund von Marktverschiebungen riskant sein. Wie bei jedem geschäftlichen Vorhaben Houseflipping erfordert das Eingehen eines gewissen Risikos. Wenn etwas passiert und der Immobilienmarkt stockt, nachdem Sie einen Kredit für einen House-Flip aufgenommen haben, Sie könnten aus dem Verkauf des Hauses nicht genug Geld haben, um den Kredit abzubezahlen. Risiko ist unvermeidlich, Aber es ist immer klug, sicherzustellen, dass Sie nicht zu viel Immobilienrisiko eingehen.

Aufgrund dieser ziemlich erheblichen Nachteile, Es ist immer ratsam, Hartgeldkredite mit Vorsicht anzugehen. Typischerweise wenn Sie bequem eine traditionelle Hypothek in Betracht ziehen können, Das ist in der Regel eine sicherere Alternative, wenn Sie eine Immobilie erwerben möchten. Banken und Kreditgenossenschaften sind in der Regel seriöser als viele Unternehmen, die hartes Geld leihen. und der Betrag, den Sie wahrscheinlich für Zinsen ausgeben werden, ist wesentlich niedriger.

Hartgeldkredite zum Mitnehmen

Bevor du gehst, Behalten Sie diese harten Gelddarlehen im Hinterkopf, und denken Sie daran, sie zu berücksichtigen, bevor Sie in Zukunft einen Hartgeldkredit aufnehmen.

- Hartgeldkredite sind in der Regel Immobilienkredite, die zum schnellen Kauf von Häusern oder Grundstücken verwendet werden. da diese Darlehen nicht so viel Zeit in Anspruch nehmen wie eine herkömmliche Hypothek.

- Anstatt Ihre Kreditwürdigkeit und andere finanzielle Faktoren zu verwenden, um die Vertrauenswürdigkeit zu beurteilen, Hartgeldverleiher leihen Ihnen Geld gegen Sicherheiten.

- Hartgeldkredite haben in der Regel viel höhere Zinssätze als Hypotheken, häufig im zweistelligen Bereich.

- Viele verwenden Hartgelddarlehen, um Häuser zu reparieren und umzuwandeln, obwohl dies mit einem gewissen risiko verbunden ist.

- Sie sind auch für Personen mit geringerer Kreditwürdigkeit nützlich, Aber es ist wichtig, sich daran zu erinnern, dass Hartgeldkredite sehr riskant sein können. In unserem Beitrag finden Sie Tipps, wie Sie Ihre Kreditwürdigkeit verbessern können.

- Letzten Endes, sie haben spezifische Anwendungsfälle, in denen sie eine plausible Option darstellen können, aber im Großen und Ganzen ein erhebliches Risiko bergen, und sind teuer.

Quellen

Investopedia | Debt.org

-

Prinzip der historischen Kosten:Wie es funktioniert und warum es wichtig ist

Es gibt viele Möglichkeiten, den Wert eines Vermögenswerts in der Buchhaltung zu erfassen, von fairen Markt- und Wiederbeschaffungskosten bis hin zu historischen Anschaffungskosten. Jede Wertberechnun

-

Regeln für Rollover 401A nach IRA

Regeln für Rollover 401A nach IRA Ein 401A-Plan ähnelt dem häufiger verwendeten 403B-Plan, der Mitarbeitern des Schulbezirks zur Verfügung gestellt wird, um für den Ruhestand zu sparen. Im Gegensatz

-

Warum Investment Bags keine großartigen Finanzanlagen sind

Sie haben wahrscheinlich schon gehört, dass die Leute über den Kauf von Luxus-Designerhandtaschen als Garderobeninvestition (auch bekannt als Investitionstaschen) gesprochen haben. Viele Male, es sche

-

So begleichen Sie Schulden bei Inkasso

Versuchen Sie herauszufinden, wie Sie Schulden bei Inkasso begleichen können? Sei es, weil Sie kein Geld hatten oder es einfach vergessen haben, Wir alle hatten schon einmal eine Rechnung unbezahlt. J

Finanzen

-

Was bedeutet Rückbuchung von hinterlegten Artikeln auf einem Online-Kontoauszug?

Was bedeutet Rückbuchung von hinterlegten Artikeln auf einem Online-Kontoauszug? Was bedeutet Rückbuchung von hinterlegten Artikeln auf einem Online-Kontoauszug? Wenn Sie einen Scheck einzahlen, Ihre Bank versucht, das Geld von der Bank des Scheckausstellers einzuziehen. Verweige...

-

So verfolgen Sie den Kauf von Lebensmittelmarken

So verfolgen Sie den Kauf von Lebensmittelmarken Die Armutsbekämpfung in unserem Land ist heutzutage hart, aber mit Hilfe einiger staatlicher Hilfen und Regierungsbehörden viele hungrige Familien werden heute Abend wegen Essensmarken essen. Jeder Le...

-

Die Nachteile eines Kellners

Die Nachteile eines Kellners Berücksichtigen Sie die Nachteile eines Kellnerjobs, bevor Sie einen anstreben. Das Warten auf Tische in einem Restaurant ist in den Vereinigten Staaten ein übliches Mittel, um Geld zu verdienen. Obw...

-

Die Verschuldung der US-Haushalte übersteigt 14 T.

Die Verschuldung der US-Haushalte übersteigt 14 T. erreicht neuen Rekord (Reuters) - Amerikanische Haushalte haben im vierten Quartal 193 Milliarden $ Schulden hinzugefügt, getrieben von einem Anstieg der Hypothekendarlehen, und die Gesamtverschuldu...