Soll ich meine Hypothek refinanzieren? Wann refinanzieren

Die Federal Reserve hat kürzlich die Zinsen gesenkt, um die Wirtschaft während der Coronavirus-Pandemie anzukurbeln. Als Ergebnis, Immer mehr Menschen interessieren sich für die Refinanzierung ihrer Hypothek. Kommt auf die Situation an, Die Refinanzierung Ihrer Hypothek kann sich als eine kluge finanzielle Entscheidung erweisen, mit der Sie langfristig viel Geld sparen können. Aber ist es das Richtige für Sie?

Wenn Sie sich für die Refinanzierung Ihrer Hypothek interessieren, Dieser Artikel sollte viele Ihrer Fragen beantworten, einschließlich:

- Wie funktioniert die Refinanzierung?

- Wann sollte ich meine Hypothek refinanzieren?

- Was ist der Nachteil der Refinanzierung meines Hauses?

- Wie berechne ich, ob ich meine Hypothek refinanzieren sollte?

- Was sind meine Refinanzierungsoptionen?

Wie funktioniert die Refinanzierung?

„Durch die Refinanzierung Ihrer Hypothek können Sie Ihre bestehende Hypothek abbezahlen und eine neue Hypothek zu neuen Konditionen aufnehmen. “ laut usa.gov. Wenn Sie also Ihre Hypothek refinanzieren, Sie tauschen im Wesentlichen Ihre alte Hypothek gegen eine neue ein. Der neue Kredit, den Sie aufnehmen, zahlt den Rest der ursprünglichen Hypothek ab und tritt an seine Stelle. Das bedeutet, dass die Bedingungen der alten Hypothek nicht mehr gelten, und Sie sind stattdessen an die Bedingungen des neuen gebunden.

Es gibt viele Gründe, warum sich Hausbesitzer für die Refinanzierung ihrer Hypothek entscheiden. Sie möchten vielleicht ein Darlehen mit einem niedrigeren Zinssatz absichern, Wechsel von einer Hypothek mit variablem Zinssatz (ARM) zu einer Festzinshypothek, ihre Rückzahlungsfrist verkürzen oder verlängern, Hypothekenbanken wechseln, oder etwas Geld aufbringen, um Schulden zu begleichen oder verschiedene Ausgaben zu erledigen. Wie du siehst, Es gibt eine Vielzahl von Gründen, warum jemand an einer Refinanzierung interessiert sein könnte.

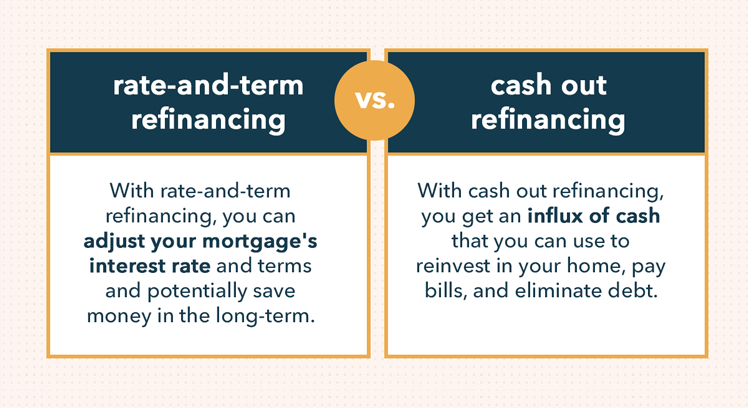

Auch bei der Refinanzierung gibt es verschiedene Möglichkeiten. Eine Refinanzierung mit Standardzins und Laufzeit ist die gebräuchlichste Art, dies zu tun. Mit dieser Methode, Sie passen einfach den von Ihnen gezahlten Zinssatz und die Bedingungen Ihrer Hypothek an, damit sie für Sie vorteilhafter sind.

Jedoch, Sie könnten auch eine Refinanzierung auszahlen, wo Sie Eigenkapital aus Ihrem Haus ziehen und es in Form einer Barzahlung erhalten, oder nehmen Sie einen neuen Kredit auf, der die Restschuld der ursprünglichen Hypothek übersteigt. Auch wenn Sie kurzfristig einen Geldzufluss erhalten werden, Eine Refinanzierung mit Auszahlung kann eine riskante Option sein, da sie Ihre Schulden erhöht und Sie wahrscheinlich langfristig an Zinszahlungen kosten wird.

Wann sollte ich meine Hypothek refinanzieren?

Vielleicht haben Sie sich gefragt, „Soll ich meine Hypothek refinanzieren?“ Wenn Sie Geld sparen können, tilgen Sie Ihre Hypothek schneller, und bauen Sie auf diese Weise Eigenkapital in Ihrem Haus auf, dann ist die antwort ja. Ob Sie dies erreichen können, hängt von verschiedenen Dingen ab. Werfen Sie einen Blick auf diese Refinanzierungstipps, um eine bessere Vorstellung davon zu bekommen, wann Sie Ihre Hypothek refinanzieren sollten.

Profitieren Sie von niedrigen Zinsen

Wenn die Hypothekenzinsen sinken, Viele Leute erwägen, ihre Hypothek zu refinanzieren, um von diesem neuen niedrigeren Zinssatz zu profitieren. Und das ist durchaus sinnvoll – indem Sie einen niedrigeren Zinssatz für Ihre Hypothek zahlen, Sie könnten im Laufe der Zeit Tausende von Dollar sparen. Aber wenn es um die Refinanzierung Ihrer Hypothek geht, Es gibt eine Reihe anderer Faktoren, die Sie ebenfalls berücksichtigen sollten.

Zu den Zinssätzen, Sie sollten sich ansehen, wie stark diese fallen, bevor Sie eine Refinanzierungsentscheidung treffen. Es kann sinnvoll sein, Ihre Hypothek zu refinanzieren, wenn Sie Ihren Zinssatz um mindestens 2 Prozent senken können. Es hängt letztendlich von der Höhe Ihrer Hypothek ab, Aber etwas weniger als dieser Betrag wird sich auf lange Sicht wahrscheinlich nicht lohnen.

Wechseln Sie zur Festhypothek

Es ist auch sehr üblich, dass sich Menschen refinanzieren, um aus einer Hypothek mit variablem Zinssatz auszusteigen und stattdessen in eine Festzinshypothek umzuwandeln. Eine Hypothek mit variablem Zins beginnt in der Regel mit einem niedrigeren Zinssatz als eine Festzinshypothek. aber dieser Preis ändert sich schließlich und kann Sie am Ende kosten. Dies liegt daran, dass sich der Zinssatz einer Hypothek mit variablem Zinssatz im Laufe der Zeit basierend auf einem Zinsindex ändert. Es kann sich je nach Hypothekenmarkt ändern, der LIBOR-Marktindex, und der Federal Funds Rate.

Durch die Umwandlung in eine Festhypothek – bei der der Zinssatz bei der erstmaligen Aufnahme des Darlehens festgelegt wird – bevor die niedrigen Zinsen für Ihre Hypothek mit variablem Zinssatz steigen, Sie können den Betrag, den Sie an Zinsen zahlen müssen, minimieren. Wenn Sie sich einen niedrigen Festzins sichern können, Sie sind weniger anfällig für Marktvolatilität und besser in der Lage, eine langfristige Zahlungsstrategie zu entwickeln.

GRAFIK 2

Bei der Diskussion über die Frage „Soll ich meine Hypothek refinanzieren oder nicht?“ Sie sollten auch bedenken, worauf die Kreditgeber bei der Festlegung der Kreditkonditionen achten. Um einen Zinssatz zu ermitteln und Sie für ein Refinanzierungsdarlehen zu genehmigen, Kreditgeber werden folgende Faktoren berücksichtigen:

- Zahlungsverlauf Ihrer ursprünglichen Hypothek:Bevor Sie ein Refinanzierungsdarlehen vergeben, Kreditgeber überprüfen die Zahlungshistorie Ihrer ursprünglichen Hypothek, um sicherzustellen, dass Sie die Zahlungen pünktlich geleistet haben.

- Kreditwürdigkeit:Bei guter Kreditwürdigkeit Sie haben mehr Flexibilität und Möglichkeiten bei der Refinanzierung. Eine hohe Bonität ermöglicht es Ihnen, Kredite zu günstigeren Konditionen zu einem niedrigeren Zinssatz aufzunehmen.

- Einkommen:Kreditgeber werden sehen wollen, dass Sie ein stetiges, verlässliches Einkommen, das die monatlichen Hypothekenzahlungen bequem decken kann.

- Eigenkapital:Eigenheimkapital ist das Belehnungsverhältnis eines Kreditnehmers. Sie können es berechnen, indem Sie den geschuldeten Betrag des aktuellen Hypothekendarlehens durch den aktuellen Wert des Hauses teilen. Bevor Sie über eine Refinanzierung nachdenken, Sie sollten idealerweise mindestens 20 % Eigenkapital in Ihrem Haus haben. Wenn Ihr Eigenkapital unter 20 % liegt, aber Ihre Kreditwürdigkeit gut ist, Sie können sich möglicherweise noch ein Darlehen sichern, aber wahrscheinlich wird Ihnen ein höherer Zinssatz in Rechnung gestellt oder Sie müssen eine Hypothekenversicherung bezahlen, was nicht ideal ist.

Was ist der Nachteil der Refinanzierung meines Hauses?

Die Refinanzierung einer Hypothek ist nicht jedermanns Sache. Wenn Sie sich nicht die Zeit für Ihre Recherche nehmen, Einsparungen berechnen, und den Nutzen gegen die potenziellen Risiken abwägen, Sie könnten am Ende mehr Geld für die Refinanzierung ausgeben, als Sie beim ursprünglichen Darlehen geblieben wären.

Bei der Refinanzierung, Sie laufen Gefahr, sich in eine prekäre finanzielle Lage zu begeben. Dies gilt insbesondere, wenn es um eine Cash-Out-Refinanzierung geht, da dies Sie für noch mehr Geld an den Haken bringen und Sie in Zinszahlungen begraben kann.

Refinanzieren Sie Ihr Haus nicht und ziehen Sie Eigenkapital ab, nur um schnelles Geld zu bekommen. Luxuskäufe tätigen, und kaufen Sie Dinge, die Sie nicht brauchen – dies ist eine einfache Möglichkeit, sich in ein tiefes finanzielles Loch zu graben. In Wirklichkeit, Sie sollten Ihre Hypothek nur refinanzieren, wenn Sie kennt dass Sie dabei Geld sparen können.

Wie berechne ich, ob ich meine Hypothek refinanzieren sollte?

Bevor Sie Ihre Hypothek refinanzieren, Es ist wichtig, die Zahlen zu knacken und festzustellen, ob es sich auf lange Sicht lohnt. Um dies zu tun, Sie müssen zunächst überlegen, wie viel die Refinanzierung tatsächlich kostet.

Berücksichtigen Sie die Abschlusskosten

Wie viel kostet die Refinanzierung? Einer der wichtigsten bei der Refinanzierung zu berücksichtigenden Kosten sind die Abschlusskosten. Alle Refinanzierungsdarlehen sind mit Abschlusskosten verbunden, die vom Kreditgeber und der Höhe Ihres Kredits abhängen, aber durchschnittlich etwa drei bis sechs Prozent des Nennbetrags des Darlehens. So, zum Beispiel, Wenn Sie einen Kredit von 200 USD aufgenommen haben, 000, Sie würden am Ende weitere 8 $ bezahlen, 000, wenn die Abschlusskosten auf 4 % festgelegt wurden.

Diese Abschlusskosten werden meistens im Voraus bezahlt, In einigen Fällen erlauben Ihnen die Kreditgeber jedoch, die Abschlusskosten als Teil des Kapitalbetrags zu berücksichtigen. damit sie in das neue Darlehen einfließen. Während die Abschlusskosten im Allgemeinen die Grundsteuern nicht decken, Hauseigentümerversicherung, und Hypothekenversicherung, Sie enthalten in der Regel Folgendes:

- Antragsgebühr refinanzieren

- Kreditgebühren

- Hausbewertung und Inspektionsgebühren

- Punktegebühr

- Treuhand- und Titelgebühren

- Leihgebühr

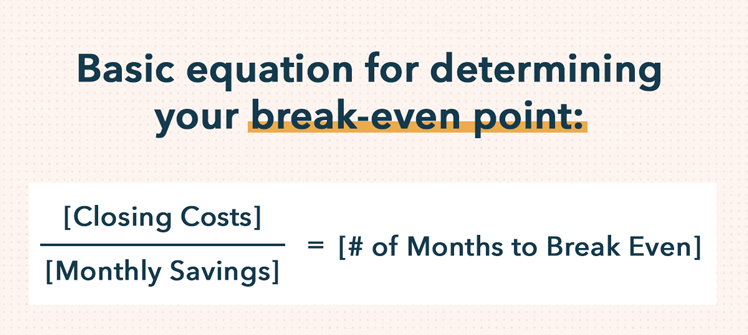

Bestimmen Sie Ihren Break-Even-Point

Um eine fundierte Entscheidung zu treffen, ob die Refinanzierung Ihrer Hypothek eine solide finanzielle Entscheidung ist, Sie sollten berechnen, wie lange es dauert, bis sich die Refinanzierung amortisiert. Mit anderen Worten, Sie möchten Ihren Break-Even-Punkt bestimmen. Um Ihren Break-Even-Point zu berechnen, dividieren Sie die Gesamtabschlusskosten durch den Betrag, den Sie durch Ihren Refinanzierungskredit monatlich einsparen.

Die grundlegende Gleichung zur Ermittlung Ihres Break-Even-Punkts lautet wie folgt: [Abschlusskosten] / [Monatliche Einsparungen] =[Anzahl der Monate bis zum Break Even]

In Anbetracht dessen, Sie können sehen, wie die geplante Wohndauer einen großen Unterschied machen kann, ob die Refinanzierung Ihrer Hypothek die richtige Option für Sie ist. Wenn Sie darüber nachdenken, in ein paar Jahren wegzuziehen und Ihr Haus zu verkaufen, dann ist die Refinanzierung Ihrer Hypothek wahrscheinlich nicht der richtige Schritt. Sie werden in diesen Jahren wahrscheinlich nicht genug sparen, um die zusätzlichen Kosten der Refinanzierung zu decken.

Jedoch, Wenn Sie planen, für längere Zeit in dem Haus zu bleiben, in dem Sie sich befinden, dann könnte eine Refinanzierung möglicherweise viel Geld sparen. Um eine fundierte Entscheidung zu treffen, Sie müssen selbst rechnen – oder um die Berechnungen noch einfacher zu machen, Verwenden Sie den Online-Kreditrückzahlungsrechner von Mint.

Was sind meine Refinanzierungsoptionen?

Wie oben erwähnt, Sie haben die Wahl, wenn es um die Refinanzierung von Krediten geht. Sie könnten Ihre Hypothek refinanzieren, um sich einen niedrigeren Zinssatz und eine Änderung der Kreditbedingungen zu sichern; Oder Sie entscheiden sich für eine Cash-Out-Refinanzierung, mit der Sie das Eigenkapital Ihres Hauses in ein zusätzliches Einkommen umwandeln können, mit dem Sie für die Heimwerkerarbeiten bezahlen können. Studiengebühren, hochverzinsliche Schuldenzahlungen, und mehr.

Um tatsächlich mit der Refinanzierung Ihres Hauses zu beginnen, Sie müssen einen Kreditgeber finden und einen Kreditantrag ausfüllen. Schauen Sie sich bei großen und kleinen Banken um, um zu sehen, wer Ihnen die niedrigsten Zinsen und die besten Konditionen bietet. Wie lange dauert eine Refinanzierung? Die Zeitachse hängt von einigen Dingen ab, einschließlich des Kreditgebers, von dem Sie sich leihen, und Ihrer eigenen finanziellen Situation. Aber, im Allgemeinen, Die Refinanzierung einer Hypothek dauert durchschnittlich 45 Tage.

Sie könnten auch erwägen, auf die traditionellen Banken zu verzichten und stattdessen mit einem Online-Nichtbanking-Unternehmen zusammenzuarbeiten. Alternative Kreditgeber bieten oft eine größere Flexibilität in Bezug darauf, wer für einen Kredit in Frage kommt und sie können, in manchen Fällen, den Refinanzierungsprozess beschleunigen. Zum Beispiel, Freddie Mac ist ein staatlich gefördertes Hypothekendarlehensunternehmen, das neben dem Angebot ohne Auszahlung und Auszahlung der Refinanzierung, bietet eine dritte Option für Kreditnehmer, deren Belehnungsquote zu hoch ist, um sich für die traditionellen Refinanzierungswege zu qualifizieren. Erfahren Sie mehr unter freddiemac.com.

Wenn Sie eine große finanzielle Entscheidung angehen, Es ist wichtig, dass Sie informiert und organisiert sind. Erfahren Sie die Fakten, mach die Berechnungen, und recherchieren Sie Ihre Optionen, bevor Sie mit dem Refinanzierungsprozess beginnen, um sicherzustellen, dass es die richtige Wahl für Sie ist.

-

Was ist Volatilitätsquotenhandel?

Volatilitätsquotenhandel ist eine Anlageform, die sich auf die Volatilität konzentriert, die ein Wertpapier voraussichtlich in der Zukunft erfahren wird. Im Gegensatz zu einer regulären Investition Vo

-

So verwenden Sie eine EBT-Karte an einem Geldautomaten

Wenn Sie Bargeld benötigen, Verwenden Sie Ihre EBT-Karte an einem Geldautomaten. Wenn Sie eine Karte für den elektronischen Leistungstransfer besitzen, damit Bargeld am Geldautomaten abheben. Die Ver

-

Was ist aufgelaufenes Einkommen?

Abgegrenzte Einnahmen sind Einnahmen, die ein Unternehmen anerkennt und in seinen Journalbuchungen verbucht, wenn sie erwirtschaftet wurden – jedoch bevor die Barzahlung eingegangen ist. Es gibt Zeite

-

Wie Sie produktiv sein können, wenn Ihr Leben im Chaos ist

In einer perfekten Welt, alles ist stabil. Sie können Pläne schmieden, die zu 100 % tatsächlich in Erfüllung gehen. Sie können die Dinge im Voraus antizipieren. Aber wie Sie und ich beide wissen, so

Finanzen

-

Die härtesten Herausforderungen der CFOs im Jahr 2021

Die härtesten Herausforderungen der CFOs im Jahr 2021 Finanzvorstände haben viel im Kopf. Die Rolle des CFO hat sich über die finanziellen Pflichten hinaus erweitert und umfasst strategische Verantwortlichkeiten im gesamten Unternehmen – die Mehrheit ist...

-

So fügen Sie einer Debitkarte Geld hinzu

So fügen Sie einer Debitkarte Geld hinzu Da bei Zahlungen mit Debitkarten Geld von einem verknüpften Giro- oder Sparkonto abgezogen wird, Der Benutzer muss eine Möglichkeit haben, das Geld auf dem Konto aufzufüllen. Der genaue Vorgang zum Au...

-

3 Ruhestandsregeln, es ist okay zu brechen

3 Ruhestandsregeln, es ist okay zu brechen Rentenkosten steigen bei steigenden Preisen, Inflationssorgen Die Sozialversicherungsbehörde erwägt, im nächsten Jahr die Rentenzahlungen zu erhöhen, um die steigende Inflation auszugleichen. Lydia ...

-

Öl stürzt um 305% auf -36,73 USD pro Barrel ab

Öl stürzt um 305% auf -36,73 USD pro Barrel ab Die US-Ölpreise sind am Montag in historischer Weise eingebrochen. Absturz unter Null, da Händler Positionen vor dem Auslaufen des Mai-Kontrakts am Dienstag entladen. Die Rohöl-Futures von West Texa...