Ein Haus schließen:Die wichtigsten Teile des Prozesses

Dieser Artikel enthält allgemeine Informationen. Hypothekengesetze variieren je nach Bundesland. Wenden Sie sich an einen Hypothekenkreditgeber in Ihrem Bundesstaat, um genaue Informationen zu erhalten.

Kommen wir gleich auf den Punkt:Immobilientransaktionen können kompliziert werden. Die meisten von uns kaufen einfach nicht genug Immobilien, um eine angeborene Vertrautheit mit dem Prozess zu besitzen. Ob Sie sich schon einmal auf dem Markt versucht haben, sich aber nie verpflichtet haben, Sie sind ein wiederkehrender Eigenheimkäufer, oder Sie sind mit Immobilien noch gar nicht vertraut, Sie sollten lange vor dem Abschluss damit beginnen, einen Plan zu formulieren, damit, wenn die Zeit gekommen ist, Sie sind selbstbewusst und bereit, sich der Gelegenheit zu stellen.

Der Abschluss kann selbst für erfahrene Fachleute eine Herausforderung darstellen, wenn sie Verhandlungen führen und sich umsehen, um Angebote für Hausversicherungen zu vergleichen. Und das alles unter Berücksichtigung, dass ein Zuhause und ein Lebensstil auf dem Spiel stehen. Es kann verlockend sein, sich emotional zu trennen, um wie ein geschliffener und geschickter Verhandlungsführer zu wirken. Es sollte jedoch beachtet werden, dass viele Immobilienprofis empfehlen, Ihrem Bauchgefühl zu vertrauen und so viele Fragen wie nötig zum Abschlussprozess zu stellen. egal wie viel erfahrung du hast.

Über alles, Es ist wichtig zu atmen, und versuchen Sie, so viel wie möglich auf dem Weg zu lernen. Unter, Wir behandeln die Grundlagen des Abschlusses, mit denen Sie sich vertraut machen sollten, bevor Sie Ihren eigenen Abschluss in Angriff nehmen.

Inhaltsverzeichnis

- Was schließt ein Haus?

- Wo findet das Closing statt?

- Wer ist beim Abschluss anwesend?

- Welche Abschlussdokumente werden überprüft?

- Was sind Schließungskosten für ein Haus?

- Wie hoch sind die Schließungskosten eines Hauses?

- Wie lange dauert es, ein Haus zu schließen?

- Abschluss einer Haus-Checkliste:Wie man sich vorbereitet

Was schließt ein Haus?

Das Schließen eines Hauses ist der Moment, in dem Sie der Käufer, Erwerb des Eigentumstitels vom Verkäufer, und es stellt den Abschluss des Hypothekendarlehensprozesses dar. So wie Sie Gespräche mit einem Verkäufer „eröffnen“, indem Sie ein Angebot für seine Immobilie abgeben, Closing ist der letzte Schritt im Kaufprozess, der die Transaktion zum Abschluss bringt. beginnend, wenn die Verkäufer Ihr Kaufangebot annehmen. Sie überprüfen, autorisieren, und datieren Sie die anwendbaren Dokumente, während Sie sich der Abwicklung der Transaktion nähern.

Wo findet das Closing statt?

Typischerweise Der physische Ort eines Closings wird von dem Kreditgeber bestimmt, den Sie für Ihr Hypothekendarlehen auswählen. Es ist möglich, den Schließvorgang in der betreffenden Wohnung abzuschließen, wenn es bequem ist. Es ist jedoch üblicher, erforderliche Dokumente bei einem Treuhandbüro oder einer Titelgesellschaft zu überprüfen.

Zur Zeit, es ist möglich, die gesamte Schließung angesichts der COVID-19-Pandemie, die Sie möglicherweise am Betreten eines Büros hindert, virtuell abzuschließen, abhängig von Ihrem Standort.

Wer ist beim Abschluss anwesend?

Wer während Ihrer Schließung physisch anwesend sein wird, variiert je nach Bundesland und, in manchen Fällen, der Landkreis, in dem Sie ein Haus kaufen. Die COVID-19-Pandemie kann es allen erforderlichen Parteien unmöglich machen, sich an einem Ort zu versammeln, daher kann ein virtuelles Treffen erforderlich sein. Unabhängig vom genauen Standort, Es gibt bestimmte Teilnehmer, von denen Sie erwarten können, dass sie in den Prozess einbezogen werden.

- Du (die Hypothek)

- Ihr Kreditgeber (der Hypothekengläubiger, oder Hypothekenbank)

- Ihr Anwalt (nicht von jedem Staat oder jeder Gerichtsbarkeit vorgeschrieben, es wird jedoch dringend empfohlen, einen Anwalt zu beauftragen, der Ihre Interessen und Ihre Interessen allein vertritt)

- Ein Vertreter der Titelfirma (mit einem schriftlichen Nachweis des Eigentums)

- Der Hausverkäufer (Es ist auch möglich, dass der Verkäufer einen Agenten beauftragt, ihn während des Abschlusses zu vertreten, oder dass beide Parteien anwesend sind)

Welche Abschlussdokumente werden überprüft?

Wie wir oben erwähnt haben, Das Schließen eines Hauses ist ein detaillierter Prozess, der eine umfangreiche Dokumentation erfordert. Es gibt Formulare, die jeden Schritt des Prozesses anvertrauen, jede Beziehung, die Sie mit den Parteien haben, die an Ihrem Abschluss beteiligt sind. Wir werden sie schnell für Sie aufschlüsseln, damit Sie wissen, was Sie erwartet:

Treuhandvertrag / Hypothek

Dies ist der Nachweis Ihres Kreditgebers für ein Pfandrecht an Ihrem Eigentum, das als Sicherheit für Ihren Kredit verwendet wird. Grundsätzlich, dieses Dokument sichert Ihr Darlehen für den Fall, dass Sie die Zahlungen für Ihre Hypothek nicht leisten, und stellt Ihrem Kreditgeber Bedingungen für das Verfahren in diesem Fall zur Verfügung.

Schuldschein

Dieses Dokument ist Ihre Vereinbarung, die festlegt, dass Sie Ihrem Kreditgeber die Schulden für die Hypothek gegen Ihr Haus zahlen.

Abschlussoffenlegung

Eine abschließende Offenlegung, auch als Abrechnungserklärung bezeichnet und offiziell als Form HUD-1 bezeichnet, ist eine Liste der aufgeschlüsselten Gebühren und anderer relevanter Details zu Ihrer Hypothek. Dies sollte Ihren Hypothekenzahlungsplan enthalten, er kann aber auch vom Käufer zu zahlende Provisionen umfassen, und alle anderen Bedingungen Ihres Darlehens. Es ist gesetzlich vorgeschrieben, dass Sie mindestens drei Werktage vor dem Abschlussdatum eine detaillierte Abschlussoffenlegung erhalten. Besprechen Sie sich mit Ihrem Agenten oder Vertreter, um sicherzustellen, dass Sie eine Anfrage mit ausreichend Zeit für die Antwort des Kreditgebers einreichen.

Es gibt andere Dokumente, auf die Sie während des Schließens stoßen können, abhängig von den geltenden Gesetzen in Ihrem Bundesstaat oder den Standards Ihres Kreditgebers. Diese können umfassen:

Kreditschätzung

Auch Schätzung nach Treu und Glauben genannt, Dies ist eine Schätzung, detaillierte Liste mit der Gesamtsumme Ihrer Abschlusskosten, die in Ihrer Abschlussoffenlegung abgeschlossen werden sollte. Es ist wichtig, dieses Dokument sorgfältig zu prüfen und sicherzustellen, dass es in der endgültigen Abschlussoffenlegung enthalten ist. und dass es keine größeren Diskrepanzen zwischen den beiden gibt.

Erste Treuhanderklärung

In vielen Staaten müssen Sie ein Treuhandkonto eröffnen. oder ein von einem neutralen Dritten geführtes Konto, um Ihre Abschlusstransaktion vor Betrug zu schützen. In diesem Fall, die Treuhanderklärung definiert genau, wie viel Ihr Kreditgeber im ersten Jahr Ihres Hypothekenrückzahlungsplans von Ihrem Treuhandkonto zur Deckung der Steuern abzieht, Versicherungsleistungen, oder andere Gebühren.

Wohnberechtigungsschein

Dies ist ein spezifisches Dokument, das Sie berechtigt, ein neu gebautes Haus zu bewohnen. Sie sollten sich mit Ihrem Agenten beraten, Rechtsanwalt, oder Vertreter, um festzustellen, ob der Erhalt dieses Dokuments für Sie erforderlich ist.

Was sind Schließungskosten für ein Haus?

Ziehen Sie sich nicht die Haare aus, um sich über die Abschlusskosten zu ärgern – wie beim Gesamtprozess, Versuchen Sie, bei der Überprüfung Ihrer Schulden Vorsicht und Geduld walten zu lassen. Schließungskosten sind alle Kosten, die dem Käufer beim Kauf eines neuen Eigenheims entstehen. Diese werden dem Käufer vom Kreditgeber und der Titelgesellschaft in Rechnung gestellt; sie stellen die Kosten dar, um die Eigentumsübertragung an den Käufer abzuschließen und das Hypothekendarlehen einzuleiten.

Es ist wichtig zu beachten, dass es zahlreiche Kosten gibt, die in der abschließenden Offenlegung aufgeführt werden könnten. zu bestimmen, was Ihr Kreditgeber verlangt. Hier sind einige gängige Beispiele:

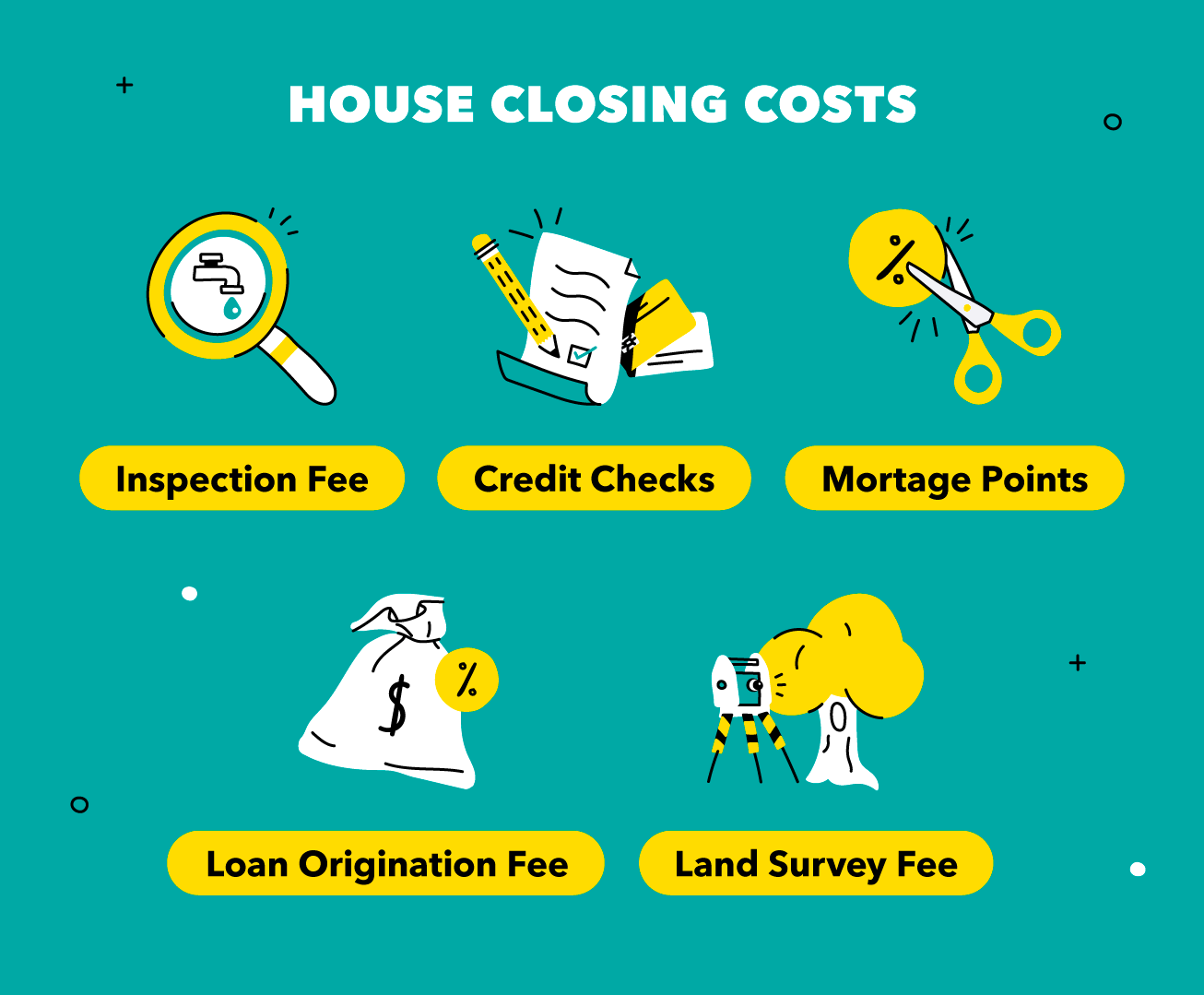

- Gebühr für die Kreditvergabe :Dies ist eine Antragsgebühr, die vom Kreditgeber im Voraus für die Bearbeitung Ihres Kreditantrags erhoben wird.

- Bonitätsprüfungen :Gebühren, die dem Kreditgeber bei der Feststellung Ihrer Kreditwürdigkeit als Käufer entstehen, sie werden an dich weitergeben. Dies kann sich auf Ihre Kreditwürdigkeit auswirken; Sie können sich vor der Beantragung eines Kredits an einen Finanzberater wenden, um Ihre Kreditwürdigkeit zu ermitteln.

- Landvermessungsgebühr :Ein Landvermesser überprüft die Grundstücksgrenzen, damit der Kreditgeber weiß, dass er es richtig finanziert.

- Inspektionsgebühren :Dies sind alle Gebühren, die dem Käufer für die Beauftragung von Fachleuten für die Inspektion der fraglichen Immobilie entstehen. Inspektionen werden von Kreditgebern in den meisten Fällen verlangt und dienen der Vorbeugung. Weitere Informationen zu Inspektionen finden Sie in unserer Abschluss-Checkliste unten.

- Hypothekenpunkte :Manchmal auch Rabattpunkte genannt, Dies sind Kredite, die Sie kaufen können, um den effektiven Zinssatz zu senken, den Sie für Ihr Darlehen zahlen.

Wie hoch sind die Schließungskosten eines Hauses?

Wie die meisten Schritte im Abschlussprozess Abschlusskosten sind abhängig von Ihrem Standort, Ihr gewählter Kreditgeber, und alle Drittanbieter, nach denen Sie vor der Eigentumsübertragung suchen.

Eine Umfrage von ClosingCorp vom April 2020, ein Immobiliendaten- und Technologieunternehmen, festgestellt, dass der durchschnittliche Amerikaner 200 $ kauft, 000 Einfamilienhäuser im Jahr 2019 bezahlt $ 5, 749 an Abschlusskosten inklusive Steuern, und $3, 339 ohne . Die Umfrage ergab auch, dass sich die Schließungskosten in den letzten Jahren nicht wesentlich verändert haben. zwischen 2018 und 2019 durchschnittlich um 0,52 Prozent gestiegen.

Das Bundesland oder der Ort, in dem Sie ein Haus kaufen, ist am Ende einer der größten Determinanten für die Schwankungen der Gesamtschließungskosten. die geschätzte Gebühr für jeden Einzelabschlusskostensatz drastisch ändern. In Washington, DC, wobei die Durchschnittswerte der Hausverkäufe in den US-Bundesstaaten und -Gemeinden ganz oben auf der Liste stehen, Die Abschlusskosten im Jahr 2019 überstiegen durchschnittlich 25 USD, 000, eine satte 1, 351 Prozent mehr als die durchschnittlichen Kosten für die Schließung eines Hauses in Indiana.

Tipps zur Reduzierung der Abschlusskosten

Während das Gebietsschema, zu dem Sie wechseln, möglicherweise außerhalb Ihrer Kontrolle liegt, Denken Sie an diese kontrollierbaren Tipps, um Ihre Abschlusskosten so gering wie möglich zu halten:

Angemessen budgetieren

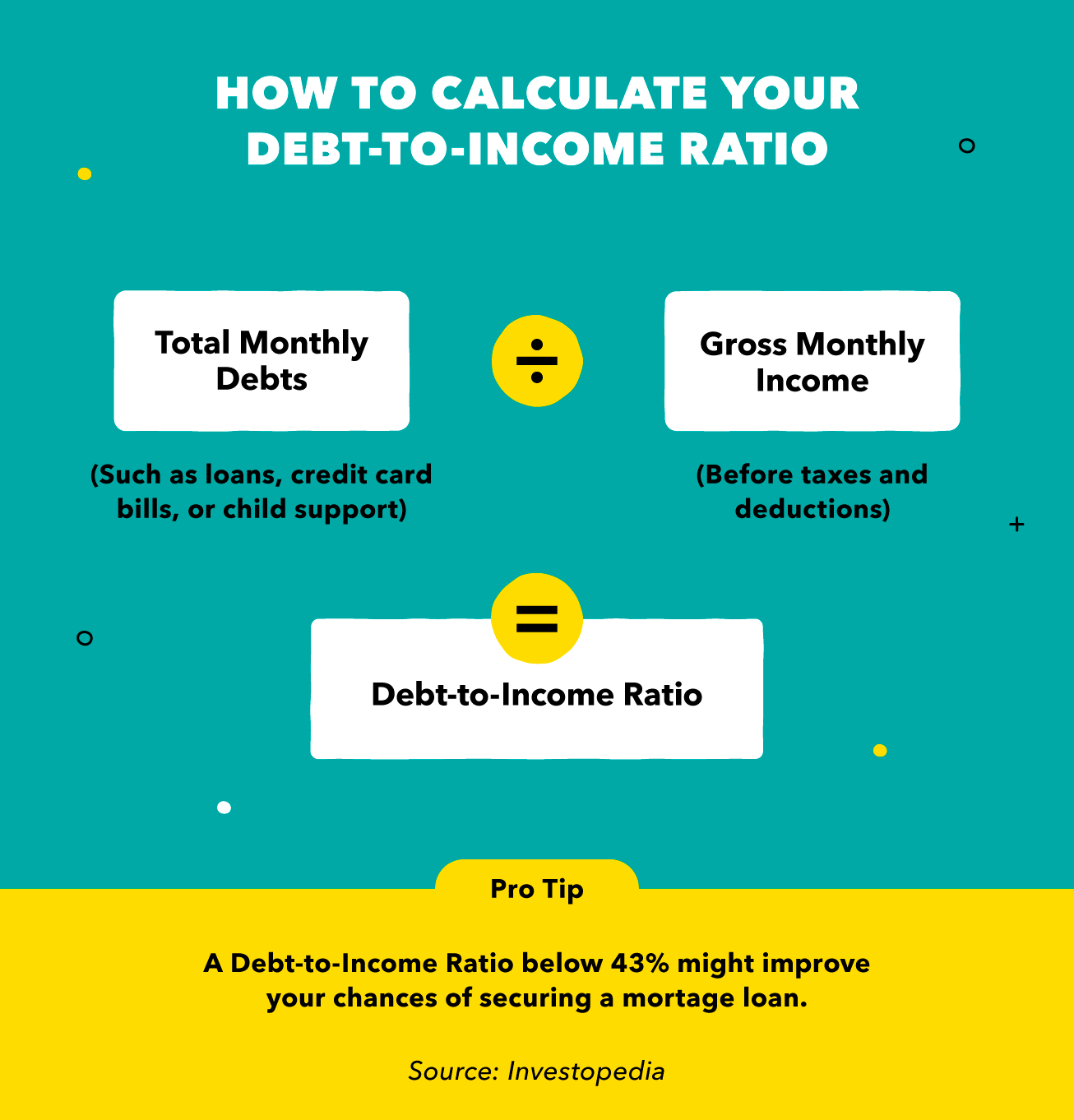

Sie müssen Ihrem Kreditgeber alle Schulden nachweisen, für die Sie verantwortlich sind, da sie Ihr Schulden-Einkommens-Verhältnis berechnen möchten, um Ihre Fähigkeit zu bestimmen, monatliche Zahlungen zu verwalten (streben Sie an, dass Ihr Verhältnis unter 43 Prozent liegt, um die besten Chancen auf eine Genehmigung zu haben). Die Budgetierung für Ihre Hypothekenzahlung reduziert das Risiko, einen Kredit zu beantragen, der für Sie langfristig nicht bezahlbar ist, und erhöht die Wahrscheinlichkeit, dass Ihr Kreditgeber Sie als tragfähigen Partner sieht.

Halten Sie Ihr Guthaben gesund

Kreditnehmer mit hoher Kreditwürdigkeit (in der Regel über 740) können für Kreditgeber zu den attraktivsten Interessenten gehören, da sie möglicherweise eine verantwortungsvollere Kreditrückzahlungshistorie aufweisen. Es ist möglich, einen Kredit mit einer niedrigeren Kreditwürdigkeit abzusichern, aber Sie könnten am Ende Tausende von Dollar mehr an Zinsen zahlen, wenn Ihr Kreditgeber Sie für ein größeres Risiko hält!

Wählen Sie Drittanbieter mit Bedacht aus

Indem Sie nach Hausinspektoren einkaufen, Versicherungsanbieter, Wertgutachter, Bodengutachter, oder jemand anderen, auf den Sie sich verlassen würden, um Ihr Eigentum zu überprüfen und Ihnen zu helfen, die Ziellinie zu erreichen, Sie geben sich die Möglichkeit, im Voraus mehr Geld zu sparen, indem Sie weniger für diese erforderlichen Kosten bezahlen. Erinnern, Ihr Kreditgeber könnte einen bestimmten Drittanbieter empfehlen, aber es ist nur eine Empfehlung – Sie haben die Entscheidungsbefugnis.

Wie lange dauert es, ein Haus zu schließen?

Wie wir darauf hingewiesen haben, eine Vielzahl von Faktoren kann zu Abweichungen im Abschlussprozess beitragen, die Sie erwarten können. Abhängig von allen Bedingungen, Die Schließung kann eine Woche oder mehr als zwei Monate dauern.

Die Zeit, die es braucht, um ein Haus zu schließen, hängt von diesen Faktoren ab, die unabhängig von Ihren Entscheidungen als Hauskäufer sind. wie die Zeit, die Ihr Kreditgeber benötigt, um Ihren Antrag zu bearbeiten, aber auch Ihre individuellen Entscheidungen können den Prozess beschleunigen oder verlangsamen. Je mehr Zeit Sie damit verbringen, sich auf Ihren Abschluss vorzubereiten, desto schneller wird es wahrscheinlich sein. Hier sind zwei schnelle Tipps, die Ihnen bei Ihrem Abschlusszug helfen:

- Beauftragen Sie einen Anwalt :Je mehr Experten auf Ihrer Seite sind, desto größer ist die Möglichkeit, dass das Verfahren schneller voranschreitet.

- Empfehlungen zu Inspektoren erhalten :Wieder, Die Vertrautheit eines Experten mit Ihrer Immobilie und Ihrem Standort bedeutet, dass er möglicherweise schneller Reparaturen empfehlen kann – und er hat möglicherweise nur Auftragnehmer, die er für Reparaturen empfehlen kann, die schnell funktionieren.

Es ist wichtig zu antizipieren, dass die COVID-19-Pandemie Ihren Abschlussprozess stoppen oder verlangsamen kann, während sich die Kreditgeber weiterhin an neue Szenarien anpassen. Hier Geduld für das zu haben, was Sie nicht kontrollieren können, kann den Stress lindern, den die Siedlung verursachen kann. anerkennen, dass alle beteiligten Parteien mit einigen unbekannten Variablen arbeiten.

Abschluss einer Haus-Checkliste:So bereiten Sie sich vor

Die Arbeit, die Sie investiert haben, ist so kurz davor, sich auszuzahlen, Vorbereitung und Geduld sind jedoch Ihre Schlüssel, um Sie durch den gesamten Prozess zu bringen. Gib noch nicht auf! Nachdem Sie nun mit den Grundlagen der Hausschließung vertraut sind und sich in der Standardterminologie auskennen, Wir werden Schritte aufschlüsseln, die Sie unternehmen können, um sich auf eine eigene Reise zur Schließung eines Hauses vorzubereiten.

Eröffnen Sie ein Treuhandkonto

Obwohl nicht in jedem Staat gesetzlich vorgeschrieben, Die Eröffnung eines Treuhandkontos zur Durchführung von Abschlusstransaktionen kann ein positiver Schritt sein, um Ihr Geld vor betrügerischen Aktivitäten zu schützen. Treuhandkonten werden sowohl vom Käufer als auch vom Verkäufer unabhängig betrieben; ein Dritter hält das Konto, das der Käufer in Bezug auf den im abschließenden Offenlegungsdokument vereinbarten Gesamtbetrag einzahlt.

Führen Sie eine Immobilientitelsuche durch

Dies ist Ihre Bestätigung, dass der Eigentumstitel eindeutig ist. durch eine Durchsuchung öffentlicher Aufzeichnungen, um festzustellen, ob eine andere Partei Anspruch auf einen Teil der Immobilie hat, die Sie kaufen möchten. Ein klarer Titel hat keine Ansprüche dagegen, d.h. es gibt keine aktiven Pfandrechte oder Belastungen an der Immobilie, keine Fälschung oder betrügerische Aktivität festgestellt wurde, und kein Dritter ist in irgendeiner Weise am Eigentum der Immobilie beteiligt.

Beauftragen Sie einen Anwalt

Wieder, dies ist in der Gerichtsbarkeit Ihres Kaufs möglicherweise nicht gesetzlich vorgeschrieben. Das bedeutet nicht, dass Sie auf den Schritt verzichten sollten, obwohl:Ein Anwalt, der mit den Hypotheken- und Immobiliengesetzen Ihres Staates vertraut ist, kann Ihnen helfen, bei den Verhandlungen über die Abschlusskosten viel Geld zu sparen. Ganz zu schweigen von einem Experten, der Ihre Fragen beantwortet, könnte eine große Entlastung sein.

Bewerten Sie Reparaturen zu Hause

Hier kommen Ihre Drittanbieter zum Einsatz. Sie sollten in Betracht ziehen, einen Hausinspektor und einen Schädlingsbeschauer zu finden, der nicht nur mit dem geografischen Standort vertraut ist, sondern sondern auch mit der Art der Immobilie, die Sie kaufen. Der Inspektor könnte schwer zu fassende Schäden von einem früheren Hochwasser feststellen, Feuer, oder Erdbeben, die vor der Schließung des Grundstücks behoben werden müssen. In vielen Fällen, Kreditgeber können sogar verlangen, dass Reparaturen bewertet und behoben werden, bevor die Schließung fortgesetzt werden kann.

Es ist wichtig zu beachten, dass Ihr Kaufvertrag mit dem Verkäufer die Möglichkeit vorsieht, dass Sie den Kauf abbrechen, wenn notwendige Reparaturen als zu kostspielig erachtet werden. oder wenn der Verkäufer sich weigert, die Reparaturen zu bezahlen. Dieser Notfall könnte Sie vor möglichen Kopfschmerzen bewahren, wenn Sie bereits eingezogen sind!

Führen Sie den letzten Walkthrough durch

Dies ist Ihr Moment zu glänzen! Das ganze Blut, Schweiß, und Tränen, in die Sie bei der Vorbereitung auf den Abschluss geflossen sind, führten Sie direkt zur letzten exemplarischen Vorgehensweise. Dies ist der vorletzte Schritt im Prozess vor dem offiziellen Closing und der Titelübertragung. Die Kontrollen sind erledigt, Reparaturen sind hoffentlich abgeschlossen, und Sie überprüfen dreifach, um sicherzustellen, dass der Wert des Hauses auf das überprüft, was Sie dafür bezahlen werden. Tipp:Überprüfen Sie jeden Lichtschalter, jeden Wasserhahn laufen lassen, alle Toiletten spülen, alle Geräte überprüfen, und teste jede Tür. Alles, was in dieser Phase festgestellt wird und kein Deal-Breaker ist, könnte tabellarisch erfasst und vom Verkaufspreis des Hauses abgezogen werden – oder direkt festgelegt werden. wenn Zeit ist.

Sammeln Sie Ihre Abschlussdokumente

Jetzt sollten Sie bereit sein, mit der Abrechnung fortzufahren. Hier ist eine Auswahlliste von Dokumenten und Personen, die Sie zum offiziellen Abschlussverfahren mitbringen sollten:

- Kassenscheck / Überweisungsbeleg (Geldnachweis für die Transaktion)

- Abschlussoffenlegung (zum Vergleich mit Ihrer Kreditschätzung)

- Scheckheft / mobiler Zugriff auf Ihr Bankkonto (nur für den Fall, dass es kurzfristige Änderungen gibt)

Zuletzt, Vergessen Sie nicht, Ihren Anwalt zu bitten, sich Ihnen beim Abschluss anzuschließen (oder einen Freund oder vertrauenswürdigen Berater).

Während das Schließen eines Hauses entmutigend erscheinen mag, Es stehen viele Ressourcen zur Verfügung, um den Prozess reibungslos ablaufen zu lassen. Es gibt eine Reihe von Elementen in Ihrer Kontrolle, wie die Anbieter, die Sie auswählen, Wenn Sie die richtige Auswahl für Ihren Lebensstil treffen, können Sie sich entspannt zurücklehnen, während Sie auf den Einzug in Ihr neues Zuhause warten.

Quellen :ConsumerFinance.gov 1, 2, 3, 4, 5 | HUD.gov | Closing.com | EllieMae | Investopedia 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11

-

Wie Bitcoin die Kryptopreise zum Absturz brachte

Krypto-Preise sind heute (Mittwoch) auf breiter Front abgestürzt. wobei die meisten in weniger als 24 Stunden um mehr als 30% einbrechen. An einer Stelle, der Bitcoin (BTC)-Preis fiel auf knap

-

Ziele hoch und tue alles in deiner Kontrolle, um dein bestes Selbst zu werden

Die Welt ist voller Paradoxien. Einer der größten ist der Kompromiss zwischen hohen und niedrigen Erwartungen. Es ist eine Voraussetzung, um Ihr bestes Selbst zu werden. Einerseits, Wir müssen damit

-

Estland ist eine „digitale Republik“ – was das bedeutet und warum es die Zukunft aller sein könnte

Menschen auf der ganzen Welt haben die Vorbereitungen auf die US-Wahl ungläubig verfolgt. Besonders verwirrend für viele ist die Aufregung um Briefwahl, die der US-Präsident Donald Trump besteht darau

-

Altersvorsorge für Selbständige

Ich liebe es, mein eigenes Geschäft zu haben. Obwohl es viel Arbeit ist, es ist auch sehr lohnend. Ich brauche ein kreatives Ventil in meinem Leben, und mein Geschäft gibt mir das. Ich liebe es auch,

Finanzen

-

Präsidenten und die Börse

Präsidenten und die Börse Präsidenten tragen viel Schuld, und nehmen Sie viel Kredit, für die Entwicklung des Aktienmarktes während ihrer Amtszeit. Jedoch, Die Wahrheit ist, dass die Fähigkeit des Präsidenten, die Wirtschaft u...

-

Steuern – was ist besser:Große Rückerstattung, oder dem IRS schulden?

Steuern – was ist besser:Große Rückerstattung, oder dem IRS schulden? Heute ist Steuertag – ich hoffe, Sie haben sich um alles gekümmert! Wie Millionen andere, Ich habe bis zur letzten Minute gewartet. Vergangenes Jahr, schätzungsweise 35 Millionen Menschen haben am let...

-

Chrome hat gerade sein Spiel beim Schutz Ihrer Passwörter verbessert

Chrome hat gerade sein Spiel beim Schutz Ihrer Passwörter verbessert Bildquelle:@ Globetrotter/Twenty20 Google wird möglicherweise nicht immer seinem Motto Sei nicht böse gerecht (das es tatsächlich aus dem Verhaltenskodex des Unternehmens entfernt hat). Aber wenn es ...

-

Medicaid-Regeln für einen Kunden, der ein Auto besitzt

Medicaid-Regeln für einen Kunden, der ein Auto besitzt Bundesgesetz legt die grundlegenden Regeln und Vorschriften für das Medicaid-Programm fest. Staaten können diese Regeln und Vorschriften innerhalb bestimmter Grenzen ändern. Folglich, Medicaid-Regeln ...