FHA vs. konventionelle Kredite:Was ist besser?

Wenn es darum geht, sich ein neues Zuhause zu leisten, Sie haben einige Arten von Wohnungsbaudarlehen zur Auswahl. Potenzielle Eigenheimkäufer vergleichen bei der Kreditrecherche häufig den FHA mit dem herkömmlichen Kredit. Jeder Kreditart sind bestimmte Stereotypen zugeordnet, Aber wir sind hier, um Ihnen die Fakten über FHA und konventionelle Kredite zu geben. Dieser Beitrag wird Ihnen helfen zu verstehen, was jedes Darlehen ist. Machen Sie sich mit den Unterschieden zwischen ihnen vertraut, und geben Sie einige Richtlinien an, wie Sie das für Sie am besten geeignete auswählen können.

Was ist ein FHA-Darlehen?

Ein FHA-Darlehen ist durch die Federal Housing Administration (FHA) versichert. Diese Kredite werden von privaten Kreditgebern vergeben, Kreditgeber sind jedoch durch die FHA vor Verlusten geschützt, wenn der Eigenheimbesitzer nicht zurückzahlt. FHA-Darlehen werden in der Regel zur Refinanzierung oder zum Kauf eines Eigenheims verwendet.

Was ist ein konventioneller Kredit?

Ein konventioneller Kredit wird von einem privaten Kreditgeber bereitgestellt und ist nicht staatlich versichert. Die Voraussetzungen für den Erhalt eines konventionellen Kredits variieren je nach Kreditgeber. Wenn es zum Kauf von Immobilien verwendet wird, konventionelle Kredite werden in der Regel als Hypotheken bezeichnet.

Unterschiede zwischen FHA und konventionellen Krediten

Der Hauptunterschied zwischen FHA und herkömmlichen Krediten besteht darin, ob sie von der Bundesregierung versichert sind oder nicht. Herkömmliche Kredite werden nicht vom Bund unterstützt, Daher ist es für den Kreditgeber riskanter, Geld zu leihen. Auf der anderen Seite, FHA-Darlehen werden von der Regierung geschützt, und aufgrund des geringeren Risikos sie können in der Regel bessere Angebote anbieten.

Dieser Unterschied in der Bundesversicherung ist der Grund, warum sich FHA und konventionelle Kredite in den Details des Kredits unterscheiden. Lesen Sie weiter, um die Unterschiede in Bezug auf die Kreditanforderungen zu erfahren. minimale Anzahlungen, Schulden-Einkommens-Verhältnis, Kreditlimits, Hypothekenversicherung, und Schließungskosten.

FHA-Darlehen Konventionelles Darlehen Mindestkredit-Score 500620 Mindest-Anzahlung 3,5%3% Maximales Schulden-Einkommens-Verhältnis Kreditwürdigkeit von 500:43%Kreditwürdigkeit von 580+:43-50%Kreditbewertung von 620:33-36%

Kreditwürdigkeit von 740+:36-45% Kreditlimits Low-Cost-Counties:$356, 362

Länder mit hohen Kosten:822 $, 375 zusammenhängende US:548 US-Dollar, 250

Hochpreisländer, AK, HI, und US-Territorien:$ 822, 375 Hypothekenversicherung Hypothekenversicherungsprämien erforderlich. Private Hypothekenversicherung mit Anzahlungen von weniger als 20% erforderlich. Immobilienstandards Strengere Standards, Die gekaufte Immobilie muss ein Hauptwohnsitz sein.Flexible Standards, Die erworbene Immobilie muss kein Hauptwohnsitz sein.

Quellen :FHA-Handbuch zur Einfamilienhauspolitik | Fannie Mae 1 2 | Bundesagentur für Wohnungsbaufinanzierung | Freddie Mac | HUD 1 2 | Büro für Verbraucherschutz 1 2

Kreditwürdigkeit

Ihre Kreditwürdigkeit ist ein entscheidender Faktor für Ihre Kreditwürdigkeit. Ihre Kreditwürdigkeit wird auf einer Skala von 300 (schlechte Kreditwürdigkeit) bis 850 (hervorragende Kreditwürdigkeit) gemessen. Ein guter Kredit hilft Ihnen, Kredite einfacher und zu besseren Konditionen zu erhalten. FHA und konventionelle Kredite unterscheiden sich in ihren Anforderungen an die Kreditwürdigkeit und stellen finanzielle Optionen für Einzelpersonen an beiden Enden des Kreditspektrums dar.

Mindestkreditpunktzahl für FHA-Darlehen:500

- Akzeptiert eine Kreditwürdigkeit von nur 500, aber meist mit 10% Anzahlung

- Diese Kredite akzeptieren eine niedrigere Kreditwürdigkeit, da sie versichert sind

- Notiz :Einige Kreditgeber vergeben möglicherweise nur FHA-Darlehen mit einer höheren Kreditwürdigkeit

Minimale Kreditwürdigkeit für konventionelles Darlehen:620

- Die akzeptierte Punktzahl kann von Kreditgeber zu Kreditgeber variieren

- Diese Kredite werden in der Regel Personen mit hoher Kreditwürdigkeit angeboten, da sie für Kreditgeber ein geringeres Risiko darstellen

Mindest-Anzahlung

Eine Anzahlung ist der Geldbetrag, der als Prozentsatz Ihres Kaufs im Voraus bezahlt wird.

Mindest-Anzahlung für ein FHA-Darlehen:

- 10% Ihres Einkaufs mit 500 Kreditpunkten

- 3,5 % Ihres Einkaufs mit 580+ Kreditwürdigkeit

Mindest-Anzahlung bei einem konventionellen Kredit:

- 3% Ihres Einkaufs können mit guter Bonität hinterlegt werden

- 5% bis 20% Ihres Kaufpreises sind typisch

Schulden-Einkommens-Verhältnis

Ihr Schulden-Einkommens-Verhältnis ist der Betrag, der jeden Monat für Schulden gezahlt wird, geteilt durch Ihr monatliches Gesamteinkommen. Um für einen Kredit in Frage zu kommen, Sie müssen das maximale Verhältnis von Schulden zu Einkommen (DTI) erreichen oder unterschreiten.

Richtlinien für die maximale DTI-Quote für FHA-Darlehen:

- 43% mit einer Kreditwürdigkeit von 500

- 43–50% mit einer Kreditwürdigkeit von 580

Richtlinien für das maximale DTI-Verhältnis für konventionelle Kredite:

- 33-36% mit einer Kreditwürdigkeit von weniger als 740

- 36-45% mit einer Kreditwürdigkeit von 740 oder höher

- 50 % der Höchstzulässigen durch Fannie Mae

Kreditlimits

Sowohl bei FHA als auch bei herkömmlichen Krediten gibt es Begrenzungen für den Betrag, den Sie ausleihen können. Die Kreditlimits variieren je nach Standort und Jahr der Kreditaufnahme. Suchen Sie über die Federal Housing Finance Agency nach den für Ihren Landkreis spezifischen Kreditlimits für 2021.

2021 FHA-Kreditlimits

- Länder mit hohen Kosten:822 $, 375

- Low-Cost-Counties:$356, 362

Konventionelle Kreditlimits 2021

- Angrenzende USA (ohne Hochkostenländer):548 US-Dollar, 250

- Alaska, Hawaii, US-Territorien, und teure Länder:822 $, 375

Hypothekenversicherung

Eine Hypothekenversicherung wird abgeschlossen, um den Kreditgeber vor Verlusten zu schützen, falls Sie Ihren Kredit nicht zurückzahlen. Ob Sie eine private Hypothekenversicherung oder Hypothekenversicherungsprämien zahlen, hängt von Ihrer Kreditart und dem Prozentsatz der Anzahlung ab.

FHA-Darlehen

- Für alle FHA-Darlehen ist eine Hypothekenversicherung erforderlich.

- Sie wird in Form von Hypothekenversicherungsprämien an die FHA gezahlt und umfasst eine Vorab- und eine monatliche Prämie.

- MIP-Zahlungen dauern die gesamte Laufzeit Ihres FHA-Darlehens.

- Um MIPs loszuwerden, nachdem Sie 20% Ihres Darlehens bezahlt haben, Sie können sich für eine Refinanzierung in ein konventionelles Darlehen entscheiden.

Konventionelles Darlehen

- Eine private Hypothekenversicherung (PMI) ist nur erforderlich, wenn eine Anzahlung unter 20% geleistet wird.

- PMI gibt es in verschiedenen Formen:monatliche Prämie, Prämie im Voraus, und Prämien teilen.

- Die PMI-Anforderungen werden beendet, sobald Sie eine von drei Anforderungen erfüllt haben:

-

- Die Kreditsumme wird vor Ablauf der Kreditlaufzeit auf 80 % reduziert.

- Mindestens 78 % des Hauptsaldos sollen zurückgezahlt werden.

- Die Hälfte Ihrer Kreditlaufzeit ist abgelaufen.

Immobilienstandards

Es gibt unterschiedliche Immobilienstandards, die erfüllt werden müssen, um jedes Darlehen zu nutzen. FHA-Darlehen haben strengere Anforderungen, während konventionelle Kredite mehr Flexibilität haben.

FHA-Darlehen

- Immobilien, die mit FHA-Darlehen erworben wurden, müssen Ihr Hauptwohnsitz sein. d.h. der Kreditnehmer muss die Wohnung bewohnen

- FHA-Darlehen können nicht verwendet werden, um in Immobilien zu investieren (z. B. ausleihen oder umdrehen)

- Der Titel muss auf den Namen des Kreditnehmers oder eines lebenden Trusts lauten

Konventionelles Darlehen

- Eine Immobilie, die mit einem herkömmlichen Kredit erworben wurde, muss kein Hauptwohnsitz sein – Zweit- oder Drittwohnsitze sind erlaubt

- Herkömmliche Kredite können zum Kauf von Renditeliegenschaften verwendet werden

Vor- und Nachteile von FHA im Vergleich zu herkömmlichen Krediten

Aufgrund der unterschiedlichen Unterschiede zwischen FHA und konventionellen Krediten jeder Typ hat seine jeweiligen Vor- und Nachteile.

FHA-Darlehen

Konventionelles Darlehen

Vorteile

- Qualifizieren Sie sich mit niedrigem Kredit und hohem DTI

- Insgesamt kleinere Anzahlungen

- Günstiger mit geringem Kredit

- Niedrigste Option für Anzahlungen bei guter Bonität

- PMI stornierbar

- Günstiger bei guter Bonität

- Eigentum muss nicht Ihr Hauptwohnsitz sein

Nachteile

- Hypothekenversicherungsprämien, die für die Laufzeit des Darlehens erforderlich sind

- Die gekaufte Immobilie muss Ihr Hauptwohnsitz sein

- Benötigen Sie einen höheren Kredit und einen niedrigeren DTI, um sich zu qualifizieren

- Hat normalerweise größere Anzahlungen

- PMI erforderlich bei einer Anzahlung von weniger als 20%

Vor- und Nachteile von FHA-Darlehen

FHA-Darlehen sind staatlich reguliert und versichert, um flexible Möglichkeiten für Wohneigentum zu erweitern. Sie sind flexibel in Bezug auf Kredit und DTI, aber strenger in Bezug auf Versicherungs- und Eigentumsstandards.

Vorteile

- Flexible Qualifizierung mit geringem Kredit und hohem DTI

- Insgesamt kleinere Anzahlungen

- Günstiger mit geringem Kredit

Nachteile

- Hypothekenversicherungsprämien, die für die Laufzeit des Darlehens erforderlich sind

- Die gekaufte Immobilie muss Ihr Hauptwohnsitz sein

Vor- und Nachteile konventioneller Kredite

Auch konventionelle Kredite können Flexibilität bieten, aber in der Regel nur, wenn Sie über eine gute Bonität verfügen und dem Kreditgeber ein geringeres Risiko nachweisen. Diese Kredite haben strengere Qualifikationen, aber Flexibilität in anderen Bereichen.

Vorteile

- Niedrigste Option für Anzahlungen (3% bei guter Bonität)

- Private Hypothekenversicherung kann gekündigt werden (muss Voraussetzungen erfüllen)

- Günstiger bei guter Bonität

- Die gekaufte Immobilie muss kein Hauptwohnsitz sein

Nachteile

- Strenge Qualifikationen erfordern höhere Kreditpunkte und niedrigere DTI

- Größere Anzahlungen sind typisch

- Private Hypothekenversicherung mit einer Anzahlung von weniger als 20% erforderlich

Welches Darlehen ist besser für Sie?

Sowohl FHA als auch konventionelle Kredite haben ihre Vor- und Nachteile. Hier sind einige allgemeine Richtlinien für die Verwendung eines FHA-Darlehens oder eines herkömmlichen Darlehens.

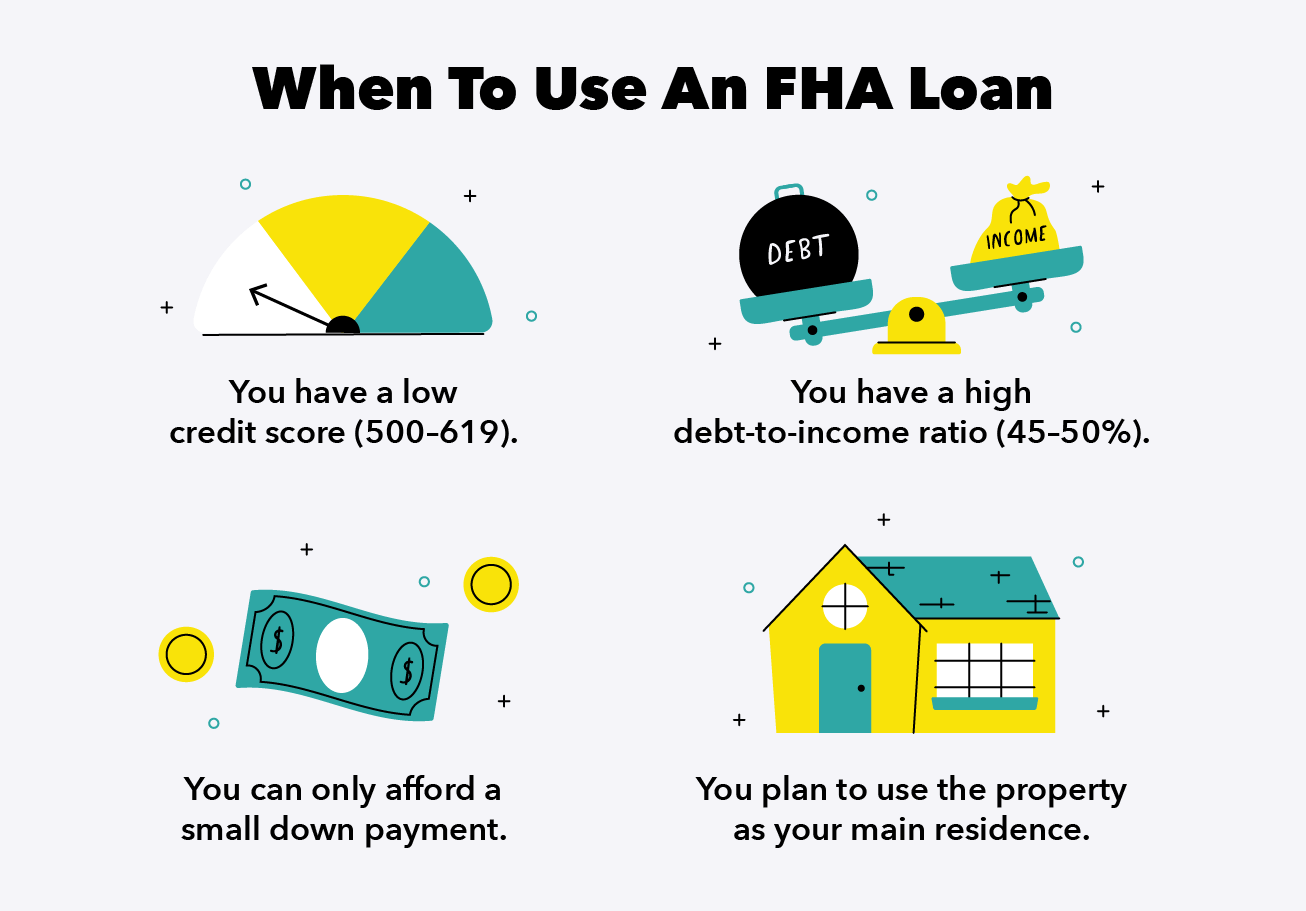

Wann sollte ein FHA-Darlehen verwendet werden?

- Sie haben eine niedrige Kreditwürdigkeit (500–619)

- Ihr DTI-Verhältnis ist auf der höheren Seite (zwischen 45–50 %)

- Sie können sich nur eine kleine Anzahlung leisten

- Sie planen, die Immobilie als Ihren Hauptwohnsitz zu nutzen

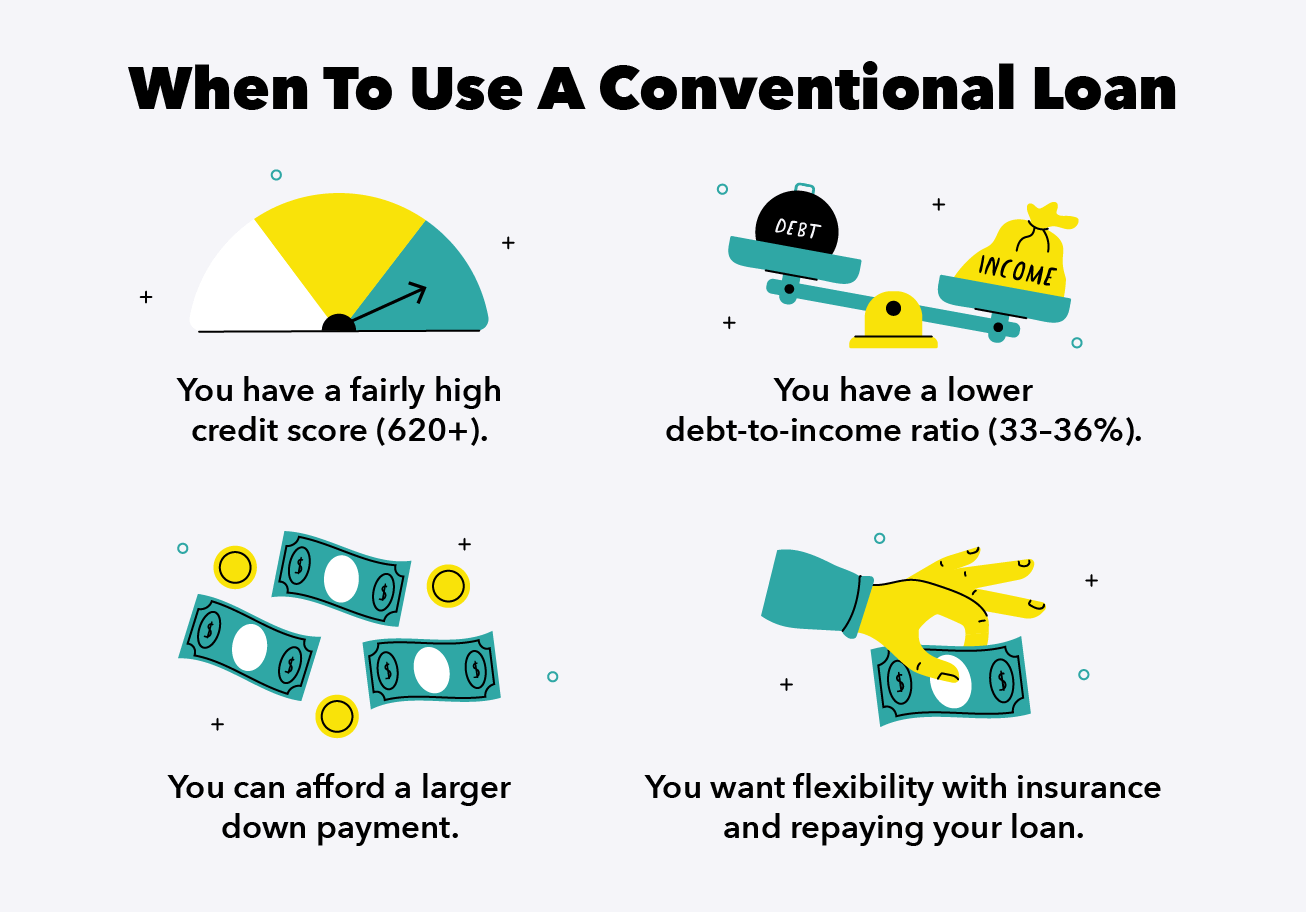

Wann Sie einen konventionellen Kredit verwenden sollten

- Ihre Kreditwürdigkeit ist ziemlich gut (620 oder höher)

- Ihr DTI-Verhältnis ist auf der unteren Seite (33–36 %)

- Sie können sich eine größere Anzahlung leisten

- Sie wollen Flexibilität bei Versicherung und Kreditrückzahlung

Es ist wichtig, Ihre Möglichkeiten gründlich zu recherchieren, bevor Sie sich für einen Kredit entscheiden. Eine wichtige Erkenntnis beim Vergleich von FHA mit konventionellen Krediten ist, dass FHA-Kredite staatlich versichert sind und konventionelle Kredite nicht. Aus dieser Unterscheidung ergeben sich für jeden Kredit unterschiedliche Qualifikations- und Zahlungsvoraussetzungen.

Verwenden Sie die Informationen in diesem Beitrag, um die Unterschiede der akzeptierten Kreditwürdigkeit sorgfältig zu vergleichen. minimale Anzahlungen, Kreditlimits, maximale Schulden-Einkommens-Relation, Hypothekenversicherung und Immobilienstandards. Dabei Wählen Sie das Darlehen, das für Ihre Situation geeignet ist und Ihnen hilft, sich das Haus Ihrer Träume am besten zu leisten.

Quellen :FHA-Handbuch zur Einfamilienhauspolitik | US Department of Housing and Urban Development | Bundesagentur für Wohnungsbaufinanzierung | Freddie Mac

-

Die 5 besten Podcasts für persönliche Finanzen zum Abschluss des Jahres 2020

Die Popularität von persönlichen Finanz-Podcasts hat in letzter Zeit stark zugenommen. Spotify berichtete kürzlich, dass sich der Podcast-Konsum mehr als verdoppelt hat. Eine Reihe von Führungskräften

-

Die betriebliche Altersvorsorge könnte der Vergangenheit angehören

Trotz Rekordgewinnen an der Börse in diesem Jahr, Die US-Pensionspläne befinden sich in der Nähe der schlechtesten Finanzlage seit zwei Jahren. Das geht aus einem neuen Bericht von Mercer hervor. ei

-

Top 4 Strategien für Teilzeit-FX-Trader

Alle ernsthaften Trader wissen, dass FX-Handelsstrategien im Vordergrund ihrer FX-Handelsaktivitäten stehen. FX-Strategien basieren auf verschiedenen Arten von Analysen, darunter sowohl die fundamenta

-

Was ist der Relative-Stärke-Index (RSI)?

Der Relative Strength Index (RSI) ist einer der beliebtesten und am weitesten verbreiteten Momentum-Oszillatoren. Es wurde ursprünglich von dem berühmten Maschinenbauingenieur, der zum technischen Ana

Finanzen

-

3 einfache Möglichkeiten, um Ausgaben als Räumungsmoratorium zu senken,

3 einfache Möglichkeiten, um Ausgaben als Räumungsmoratorium zu senken, Arbeitslosengeld verfällt Da der COVID-19-Schutz des Bundes bald ausläuft, Vielleicht suchen Sie nach einer einfachen Möglichkeit, Ihre monatlichen Ausgaben zu senken. Durch die Refinanzierung I...

-

Glauben Sie nicht diesen Mythen über die Sozialversicherung

Glauben Sie nicht diesen Mythen über die Sozialversicherung Forscher sagen uns, dass es für die meisten Menschen besser wäre, auf Sozialleistungen zu warten. Dennoch melden die meisten Leute früh an. Mehr als die Hälfte beantragt die Sozialversicherung, bevo...

-

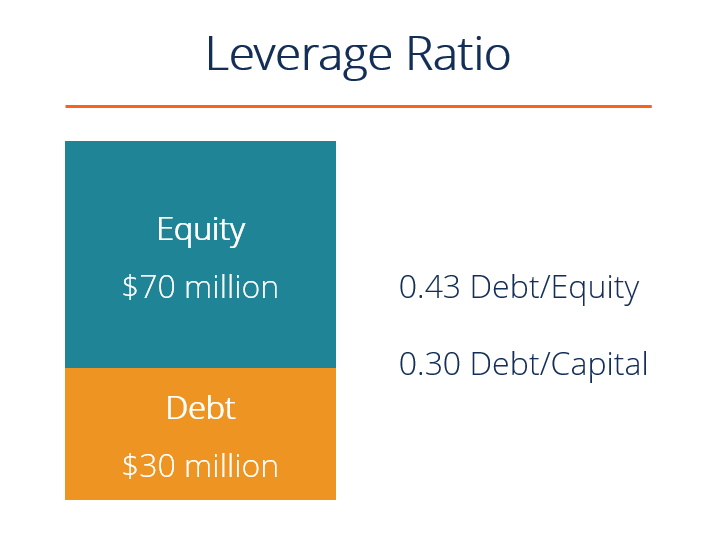

Was sind Leverage Ratio?

Was sind Leverage Ratio? Eine Leverage Ratio ist jede Art von FinanzkennzahlFinancial Analysis Ratios GlossaryGlossar der Begriffe und Definitionen für gebräuchliche Finanzanalysekennzahlen-Begriffe. Es ist wichtig, diese wic...

-

Renovierung Ihres Hauses? Bereiten Sie sich auf diese versteckten Kosten vor

Renovierung Ihres Hauses? Bereiten Sie sich auf diese versteckten Kosten vor Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...