Finanzberatung:Persönliche Finanztipps

Ihr Geld zu verwalten ist nicht immer eine lustige Aktivität, vor allem, wenn Sie Freunde sind, die Sie bitten, am Wochenende auszugehen, oder das neueste technische Gerät, das Sie im Auge haben, auf den Markt kommt. Geld auszugeben kann sehr verlockend sein, und kann zu schlechten finanziellen Entscheidungen führen. Jedoch, Es gibt viele Möglichkeiten, Ihr Geld sinnvoll zu verwalten, während Sie immer noch die einfachen Freuden des Lebens genießen. In diesem Beitrag, Wir geben unsere beste Finanzberatung, um Ihnen zu helfen, Ihre persönlichen Finanzen besser zu verwalten.

Unter, Wir unterteilen unsere wichtigsten persönlichen Finanztipps in drei Kategorien:die Grundlagen, Budgetierung, und sparen. Sie können sich unsere Finanztipps durchlesen, die Ihnen helfen, Ihre Finanzen in Ordnung zu bringen. oder verwenden Sie die Links, um zu einer Kategorie Ihrer Wahl zu springen.

- Grundlagen der Finanzberatung

- Kaufen Sie die richtige Versicherung

- Verwenden Sie Ihre Kreditkarte mit Bedacht

- Vergessen Sie Ihre Steuern nicht

- Verfolgen Sie die Zinssätze

- Finanztipps für die Budgetierung

- Budget für College Early

- Beim Hauskauf sorgfältig planen

- Nutzen Sie Budgetierungsressourcen

- Probieren Sie die 50/30/20 Budgetierungsregel aus

- Geldtipps zum Sparen

- Früh sparen

- Machen Sie intelligente Investitionen

- Fokus auf Familienfinanzen

- Sparen Sie für den unerwarteten Notfall

- Die zentralen Thesen

Grundlagen der Finanzberatung

Egal wer du bist, Es gibt bestimmte Grundlagen der Finanzberatung, die Sie befolgen sollten. Dies kann dazu beitragen, Ihre persönlichen Finanzen bei guter Gesundheit zu halten. Sobald Sie die Grundlagen verstanden haben, Die Verwaltung Ihrer Finanzen kann viel einfacher werden. Einmal beherrscht, Sie können zu einigen meiner umfassenderen Tipps zum Geldmanagement übergehen.

1. Kaufen Sie die richtige Versicherung

Versicherung kann bei unglücklichen Ereignissen großartig sein, ob eine Naturkatastrophe Ihr Dach abreißt oder Sie in einen Autounfall geraten. Jedoch, zu viele Menschen sind oft in zu teuere Versicherungen eingebunden. Wenn jemand auf Ihr Einkommen angewiesen ist, Lebensversicherung kaufen. Jedoch, wenn Sie keine Angehörigen haben, Lebensversicherungen sind nicht immer notwendig.

Denken Sie auch daran, sich gegen finanzielle Katastrophen zu versichern, nicht nur Ärger. Miet- oder Hausratversicherung abschließen, Autoversicherung, Invalidenversicherung, und Krankenversicherung.

Aus dem gleichen Grund, Sie sollten sich von erweiterten Garantien fernhalten, Smartphone-Versicherung, Reiseversicherung, oder Zahlungssicherungspläne, da diese nicht immer notwendig sind und Sie viel Geld kosten können.

2. Verwenden Sie Ihre Kreditkarte mit Bedacht

Kreditkarten sind nützlich, können aber gefährlich sein – ähnlich wie Elektrowerkzeuge. Wenn Sie sie häufig verwenden, ist es wahrscheinlicher, dass Sie sich den Daumen abschneiden, sozusagen. Viele traurige Geschichten beginnen, „Ich habe meine Kreditkarte immer jeden Monat abbezahlt, Bis …“ Wenn Sie Ihre Kreditkarte mit Bedacht einsetzen und Ihre Kreditauslastung unter 30 Prozent halten, können Sie Ihre Kreditwürdigkeit im Zaum halten.

Der Erhalt Ihrer Kreditwürdigkeit ist wichtig, da es für eine Vielzahl von Finanzangelegenheiten verwendet wird, zum Beispiel eine Hypothek aufnehmen oder einen Autokredit beantragen. Nachdem das gesagt worden ist, Überprüfen Sie Ihre kostenlosen jährlichen Kreditauskünfte auf Fehler. Dies sollte eine regelmäßige Maßnahme sein, die Sie mindestens einmal im Jahr ergreifen. Durch regelmäßiges Abrufen einer Kreditauskunft, Sie können nach Fehlern oder Fehlern suchen, die Ihre Kreditwürdigkeit senken könnten.

Kredit-Scores sind einfacher als Sie denken. Wenn Sie Ihre Rechnungen pünktlich bezahlen, mehr als wahrscheinlich, Sie haben eine gute Kreditwürdigkeit. Wenn nicht, du wirst nicht.

3. Vergessen Sie nicht Ihre Steuern

Niemand zahlt und zahlt gerne Steuern, Wenn Sie dies jedoch nicht tun, können Sie in ernsthafte finanzielle Schwierigkeiten geraten. Die Steuern fallen entweder einmal im Jahr oder vierteljährlich an, je nach Beruf. Nachdem das gesagt worden ist, Stellen Sie sicher, dass Sie einen Finanzkalender haben, der Sie daran erinnert, wann Sie Steuern zahlen oder einreichen müssen.

Ein finanzieller Ratschlag zum Sparen von Steuern besteht darin, zu Ihrem 401(k)- oder anderen Ruhestandsplan beizutragen. Clevere Steuervermeidungsprogramme sind oft illegal, Stellen Sie also sicher, dass Sie ehrlich sind, und treffen Sie rechtliche Entscheidungen, mit denen Sie Geld sparen können.

Wenn Sie immer jemanden einstellen, der Ihre Steuern erledigt, Versuchen Sie es einmal selbst (oder verwenden Sie eine Steuersoftware). Wenn du es immer selbst machst, versuchen, jemanden einzustellen. In jedem Fall, Sie können Geld sparen oder etwas lernen.

4. Verfolgen Sie die Zinssätze

Bei fast jedem finanziellen Schritt, den Sie machen, Zinsen werden folgen. Kreditkarten, Studiendarlehen, Hypotheken, Sparkonten – dies sind nur einige der Arten von Darlehen, Schulden, und Finanzkonten haben Sie mit einem Zinssatz. Es ist wichtig, die Zinssätze für diese verschiedenen Arten von Konten zu kennen, da Sie möglicherweise mehr ausgeben oder weniger für Ihre verschiedenen Schulden und Sparverpflichtungen verdienen. Behalten Sie am besten Ihre Zinssätze im Auge, damit Sie wissen, auf welche Konten Sie sich konzentrieren müssen.

Finanztipps für die Budgetierung

Die Budgetierung ist einer der wichtigsten persönlichen Finanztipps. Ohne Budget, Sie können leicht mehr Geld ausgeben, als Sie verdienen, was die Schuldentilgung erschweren kann, für die Zukunft sparen, und sich eine Notausgabe leisten. Berücksichtigen Sie diese Budgetierungstipps, wenn Sie für die Zukunft planen.

5. Budget für College Early

Studienkredite sind schrecklich. Wenn Sie eine bürgerliche Familie sind, Es könnte eine Überlegung wert sein, Ihre Kinder auf ein Community College zu schicken, staatliche öffentliche Universität, Militärakademie, oder Elite-Privathochschule. Diesen Weg, Sie werden nicht so viel in Studienkrediten aufnehmen, deren Auszahlung Jahrzehnte dauern kann.

Traditionelle vierjährige Colleges sind ohne massive Schulden oft unerschwinglich – und bieten nicht unbedingt eine bessere Ausbildung.

Altersvorsorge kommt vor College-Ersparnis. Wenn Sie es sich nicht leisten können, für das College Ihres Kindes zu sparen, machen Sie es noch nicht zu einer Priorität. Auch wenn Sie es sich nicht leisten können, jetzt zu sparen, Eröffnen Sie einen 529 College-Sparplan für Großeltern oder andere Familienmitglieder, zu dem sie beitragen können.

6. Beim Hauskauf sorgfältig planen

Die aggressive Rückzahlung einer Hypothek ist ein weiterer wichtiger Tipp für die persönliche Finanzierung, den es zu berücksichtigen gilt.

Das beste Maß für Ihre Bereitschaft zum Hauskauf ist die Höhe Ihrer Anzahlung. Seien Sie vorsichtig bei einer Anzahlung unter 20%, sogar durch ein staatliches Kreditprogramm.

Sich zu strecken, um mehr Haus zu kaufen, als Sie sich leisten können, kann oft zu schmerzhafter und vermeidbarer finanzieller Misere führen.

7. Nutzen Sie Budgetierungsressourcen

Sie müssen die Budgetierung nicht allein vornehmen. Die sorgfältige Verfolgung Ihrer Finanzen ohne Hilfe kann überwältigend und stressig sein. Glücklicherweise, Es gibt viele Ressourcen, die Ihnen helfen können, Ihre Einnahmen und Ausgaben zu verfolgen und intelligente finanzielle Schritte zu unternehmen. Mymoney.gov hat viele finanzielle Wellness-Tipps, die Sie nutzen und ein oder zwei Dinge lernen können. Bei Mint, Sie können unsere kostenlose Budgetierungs-App verwenden, mit der Sie alle Ihre Finanzen an einem Ort verwalten können. einschließlich Ihrer Rechnungen, Salden, und Kreditwürdigkeit.

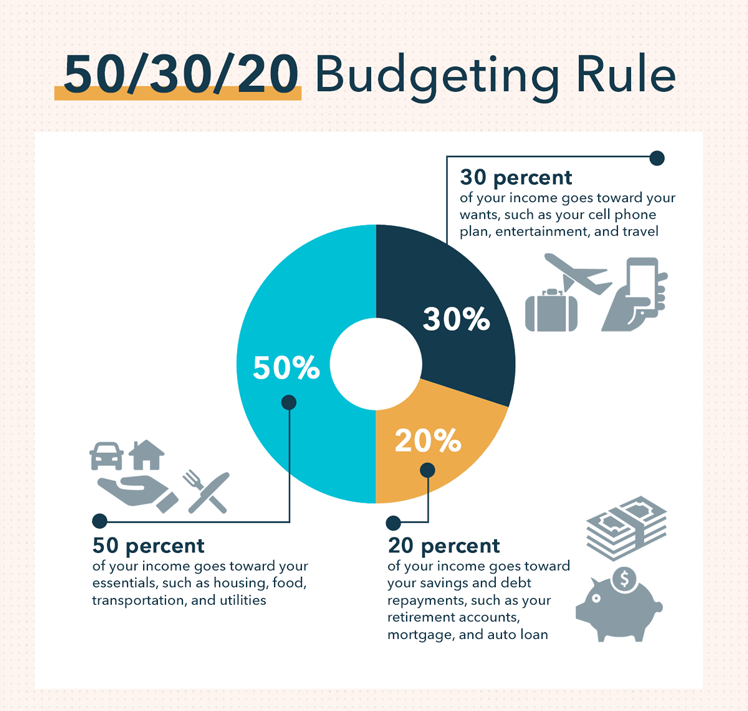

8. Probieren Sie die 50/30/20 Budgetierungsregel aus

Manchmal, Alles, was Sie brauchen, ist eine kleine Anleitung, die Ihnen hilft, ein starkes und überschaubares Budget aufzubauen. Ein guter Money-Management-Tipp ist, die 50/30/20-Budgetierungsregel zu befolgen. was wie folgt geht:

- 50 Prozent Ihres Einkommens fließt in Ihr Nötigstes, wie Wohnen, Lebensmittel, Transport, und Versorgungsunternehmen

- 30 Prozent Ihres Einkommens fließt in Ihre Wünsche, wie ein schönes Smartphone, Entertainment, und Reisen

- 20 Prozent Ihres Einkommens fließt in Ihre Ersparnisse und Schuldentilgungen, wie Ihre Studienkredite, medizinische Kredite, und Autokredite

Einkommensmanagement ist eine wesentliche Fähigkeit, um richtig zu budgetieren, und mit der 50/30/20 Budgetierungsregel, das kannst du machen. Mit dieser Budgetierungsregel Sie können einen soliden Plan erstellen, um Ihre finanziellen Ziele zu erreichen, indem Sie Bereiche identifizieren, in denen Sie Ausgaben reduzieren oder reduzieren können.

Geldtipps zum Sparen

Ihr Geld zu verwalten kann eine herausfordernde Aufgabe sein, vor allem, wenn Sie wichtige Ausgaben wie Miete, Studiendarlehen, Versorgungsunternehmen, Lebensmittel, und so weiter. Jedoch, Es gibt viele Möglichkeiten, wie Sie für Ihre Notwendigkeiten bezahlen können, während Sie sich mit Dingen verwöhnen, die Sie lieben. alles beim Sparen. Consumerfinance.gov bietet viele clevere Finanztipps und -tricks, die Ihnen beim Sparen helfen können.

9. Früh sparen

Es ist keine Schande, Tricks anzuwenden, um Geld zu sparen. Verwenden Sie mehrere Sparkonten; legen Sie Ihre Kreditkarte in den Gefrierschrank; automatische Überweisungen einrichten; Betrachten Sie Ihre nächste Gehaltserhöhung als Gelegenheit, mehr zu sparen, keine Gelegenheit mehr auszugeben. Was auch immer für Sie funktioniert, ist in Ordnung. Wichtig ist, dass Sie so früh wie möglich mit dem Sparen beginnen, auch wenn es bedeutet, ein paar Dollar in einem Sparschwein beiseite zu legen. Wenn Sie sich angewöhnen, früh zu sparen, können Sie in Zukunft finanziell erfolgreich sein.

Es ist auch wichtig, Ihren Lebensstil zu betrachten und Bereiche zu identifizieren, in denen Sie Ihre Ausgaben senken können. Häufig, Der beste Weg, um sich das Speichern zur Gewohnheit zu machen, besteht darin, Lattes nicht zu überspringen; es hält Ihre Wohn- und Transportkosten niedrig.

Wenn es ums Sparen geht, Ruhestand sollte immer Teil des Gesprächs sein. Das Letzte, was Sie wollen, ist, in Ihre goldenen Jahre einzutreten und zu erkennen, dass Sie nicht in Rente gehen können, weil Sie nicht genug Geld haben, um über die Runden zu kommen. Je früher Sie mit dem Speichern beginnen, desto besser. Mit dem Rentenrechner von Mint Sie können sehen, wie viel Sie sparen müssen, um Ihre Altersträume wahr werden zu lassen.

10. Machen Sie intelligente Investitionen

Investitionen können eine großartige Möglichkeit sein, Ihre Ersparnisse zu steigern und zusätzliche Einnahmen zu erzielen, die für die notwendigen Ausgaben verwendet werden können. Obwohl es möglich ist, den Markt zu schlagen, es ist oft so unwahrscheinlich, dass es sich nicht lohnt, es zu versuchen. Stattdessen, erwägen, in kostengünstige Indexfonds oder Zielfonds zu investieren, da Sie Ihr Risiko verringern können, große Geldsummen zu verlieren. Es ist immer wichtig, keine Investitionen in etwas zu vermeiden, das beeindruckende Renditen mit geringem oder keinem Risiko verspricht.

Sie können auch in Ihre Altersvorsorge investieren. Versuchen Sie, Ihre steuerbegünstigten Konten zu maximieren, wie Ihre 401(k) oder IRA, bevor Sie in ein steuerpflichtiges Konto investieren. Diesen Weg, Sie können weniger riskant investieren, während Sie Ihr Notgroschen wachsen lassen.

11. Fokus auf Familienfinanzen

Paare haben verschiedene Möglichkeiten, ihre Finanzen zusammenzuführen und zu verwalten. Unabhängig von Ihrer Beziehungsdynamik, Es ist wichtig, eine gemeinsame Basis zu finden, wenn es um die Verwaltung der Familienfinanzen geht. Diesen Weg, Sie können Pläne für den Kauf eines neuen Hauses schmieden, Sparen Sie für das College Ihrer Kinder, oder ein neues Auto kaufen. Nachdem das gesagt wurde, Paare, die gemeinsam den Ruhestand verbringen möchten, sollten in Erwägung ziehen, ihr Anlageportfolio als eine Einheit zu betrachten. Auf diese Weise können Sie einen Ruhestandsplan erstellen, damit Sie Ihre goldenen Jahre so verbringen können, wie Sie es sich immer vorgestellt haben.

Neben der Konzentration auf Ihre Finanzen und die Ihres Ehepartners, Es ist wichtig, Ihren Kindern kluge finanzielle Schritte beizubringen, um sie auf den Erfolg zu bringen. Zum Beispiel, Kinder zu zwingen, einen Teil ihres Taschengeldes zu sparen oder zu spenden, kann ihnen manchmal die Möglichkeit nehmen, sinnvolle Lektionen zu lernen. Mit geringen finanziellen Verpflichtungen, Ihre Kinder können von klein auf lernen, was eine finanzielle Entscheidung riskant macht, also wenn sie älter sind, Sie werden in der Lage sein, diese Erfahrung zu reflektieren und die richtige Wahl zu treffen.

12. Sparen Sie für den unerwarteten Notfall

Das Unvorhersehbare kann man nie vorhersagen, Deshalb möchten Sie einen Plan haben, falls ein unerwarteter Notfall eintreten sollte. Kotflügelbieger, Arztrechnungen, ein undichtes Dach – dies sind nur einige der Überraschungen, die das Leben Ihnen bereiten könnte, was eine ernsthafte Delle in Ihren Finanzen hinterlassen kann, wenn Sie nicht über ausreichende Ersparnisse für Notfälle verfügen. Heute, Viele Amerikaner fanden heraus, wie wichtig Noteinsparungen aufgrund der Coronavirus-Pandemie sind. Mit Millionen von Arbeitnehmern, die jetzt arbeitslos sind, Sparen war noch nie so wichtig. Um sich auf künftige Konjunkturabschwünge vorzubereiten, Sie können die Rezessionsfinanzierungstipps von Mint lesen, die Ihnen helfen können, finanzielle Störungen zu überwinden.

Um einen Regentag-Fonds zu erstellen, Legen Sie einen Teil Ihres Einkommens auf einem Sparkonto an, das Sie nicht in Versuchung führen werden. Es wird empfohlen, die Ersparnisse zwischen sechs Monaten und einem Jahr in einem Notfallfonds aufzubewahren. Diesen Weg, Wenn Sie Ihren Job verlieren, muss ein neues Auto kaufen, oder eine teure Operation bezahlen müssen, Sie werden nicht in wirtschaftliche Not geraten.

Die zentralen Thesen

- Grundlagen der Finanzberatung: Stellen Sie sicher, dass Sie die richtige Versicherung abschließen, Verwenden Sie Ihre Kreditkarten mit Bedacht, Behalten Sie Ihre Steuern im Griff, und achten Sie auf die Zinssätze für Kredite und Sparkonten.

- Finanztipps für die Budgetierung: Legen Sie frühzeitig Gelder für das College bereit, Kaufen Sie ein Haus, das Sie sich vernünftigerweise leisten können, Budgetierungsressourcen nutzen, und versuchen Sie es mit der Budgetierungsregel 50/30/20.

- Geldtipps zum Sparen: Sparen Sie so früh wie möglich, vor allem für den Ruhestand, kluge Investitionen tätigen, die nicht extrem riskant sind, Konzentrieren Sie sich auf Ihre Familienfinanzen, und schaffen Sie einen Notfallfonds.

Was würden Sie hinzufügen? Lassen Sie uns Ihre finanzielle Weisheit in ihrer prägnantsten Form hören.

Matthew Amster-Burton ist ein Persönliche Finanzen Kolumnist bei Mint.com. Finde ihn auf Twitter @Mint_Mamster .

-

Keine Auslandstransaktionsgebühr Kreditkarten

Millennial Money hat sich mit CardRatings und creditcards.com zusammengetan, um unsere Kreditkartenprodukte abzudecken. Tausendjähriges Geld, CardRatings und creditcards.com können von Kartenherausgeb

-

Was ist ein Dividendensatz?

Die Dividendenrate ist der Betrag, den ein Unternehmen seinen Aktionären jährlich als Prozentsatz des Marktwerts zurückgibt. Sie wird von den Marktteilnehmern und dem Unternehmen einvernehmlich festge

-

So erhalten Sie eine Krankenversicherung, wenn Sie die offene Einschreibungsfrist verpasst haben

Dieses Jahr, die offene Einschreibungsfrist für den Abschluss einer Police über den Krankenversicherungsmarktplatz war viel kürzer als in der Vergangenheit. Die Frist für die Einschreibung an der Bund

-

Wie wirken sich Wechselkurse auf den Aktienmarkt aus?

x Der Wechselkurs ist der Wert des amerikanischen Dollars gegenüber anderen Währungen. Der Wert des Dollars wird durch die Zinssätze verursacht und widergespiegelt. und Zinsen haben viel mit Aktienku

Finanzen

- Valentinstag:Budgetfreundliche Möglichkeiten zum Feiern

- Was ist ein Direkteintrag?

- Penny fragen:Soll ich eine Urlaubsfinanzierung für meine Traumreise bekommen?

- So befreien Sie sich bei geringem Einkommen von den Schulden

- Einen gesunden Lebensstil mit kleinem Budget führen

- Was ist ein Zahlungsstopp?

-

9 große Unternehmen, die Teilzeitbeschäftigten Vorteile bieten

9 große Unternehmen, die Teilzeitbeschäftigten Vorteile bieten Da Unternehmen um qualifizierte Teilzeitkräfte konkurrieren, Viele haben erkannt, dass das Anbieten eines Leistungspakets eine großartige Möglichkeit ist, die besten Mitarbeiter zu gewinnen. Einige bi...

-

Brauchen Sie einen Neujahrs-Reset? Versuchen Sie es mit einem Monat ohne Ausgaben

Brauchen Sie einen Neujahrs-Reset? Versuchen Sie es mit einem Monat ohne Ausgaben Vor ein paar Monaten loggte ich mich bei Mint ein und bekam einen echten Schock. Eine Lebensmittelausgabe von 700 US-Dollar für meinen Zwei-Personen-Monat, Zwei-Katzen-Haushalt. Ich brauchte einen gro...

-

Leiter des BIZ Innovation Hub ermahnt Zentralbanken, eigene CBDCs zu entwickeln

Leiter des BIZ Innovation Hub ermahnt Zentralbanken, eigene CBDCs zu entwickeln NEU-DELHI:Der Chef der Bank für Internationalen Zahlungsausgleich (BIZ), Benoît Coeuré, ermahnte die Zentralbanken beim Eurofi Financial Forum in Ljubljana am 10. September, ihre digitalen Zentralbank...

-

Was bedeutet der Begriff Leerverkauf einer Aktie?

Was bedeutet der Begriff Leerverkauf einer Aktie? Asiatischer Geschäftsmann auf seinem Handy auf dem Rücksitz eines Autos Eine Aktie leerverkaufen bedeutet, Aktien zu verkaufen, die Sie nicht besitzen, in der Hoffnung, Geld zu verdienen, wenn ein Ak...