Schulden-Einkommens-Verhältnis [Berechnung Ihres DTI]

Wenn Sie nach einer Hypothek gesucht haben, dann sind Sie wahrscheinlich auf den Begriff „Schulden-Einkommens-Verhältnis“ gestoßen. Dies kann ein verwirrender Begriff für jemanden sein, der nur über begrenzte Kenntnisse in Bezug auf Finanzen verfügt. Aber, wenn Sie einen Großkredit beantragen, Ihr Schulden-Einkommens-Verhältnis kann einen erheblichen Einfluss darauf haben, ob ein Kreditgeber Ihrem Antrag zustimmt oder nicht.

Wenn Sie also wissen, was ein Verhältnis von Schulden zu Einkommen ist, und wie man es berechnet, ist unerlässlich, wenn Sie in naher Zukunft eine Hypothek oder andere größere Kredite aufnehmen möchten. In diesem Artikel, Wir werden folgende Fragen und Themen behandeln:

- Was ist ein Schulden-Einkommens-Verhältnis?

- So berechnen Sie Ihr Schulden-Einkommens-Verhältnis

- Was ist ein ideales Schulden-Einkommens-Verhältnis?

- Was ist die 43 %-Regel?

- Beeinflusst Ihr DTI-Verhältnis Ihre Kreditwürdigkeit?

- So verbessern Sie Ihr DTI-Verhältnis

Was ist ein Schulden-Einkommens-Verhältnis?

Ein Schulden-Einkommens-Verhältnis, oder DTI-Verhältnis, ist eine Kennzahl, die das monatliche Bruttoeinkommen einer Person im Verhältnis zu ihren gesamten monatlichen Schuldenzahlungen misst. Was Ihre DTI-Quote letztendlich darstellt, ist der Prozentsatz Ihres monatlichen Einkommens, der verwendet wird, um Ihre ausstehenden Schulden zu begleichen.

Dieses Verhältnis wird häufig von Kreditgebern verwendet, um potenzielle Kreditnehmer zu bewerten. feststellen, ob sie in der Lage sind, zusätzliche Schulden aufzunehmen, und beurteilen die Wahrscheinlichkeit, dass sie einen Kredit zurückzahlen können. Während eine niedrige DTI-Quote darauf hinweist, dass Sie in der Lage waren, ein gesundes Gleichgewicht zwischen Schulden und Einkommen zu ein hohes DTI-Verhältnis zeigt das Gegenteil an – nämlich dass Sie im Verhältnis zu Ihrem Einkommen hohe Schulden haben, wahrscheinlich nicht jeden Monat viel Geld sparen können, und leben im Wesentlichen von Gehaltsscheck zu Gehaltsscheck.

Welche Faktoren machen Ihr DTI-Verhältnis aus?

Die Summe Ihrer monatlichen Schuldenzahlungen umfasst Kreditkartenzahlungen, Ihre Hypothek, Kindesunterhalt, Alimente, und alle anderen Kredite, die Sie aufgenommen haben. Jedoch, einige wiederkehrende monatliche Zahlungen sind nicht in Ihrem DTI-Verhältnis enthalten. Laut moneyfit.org Sie sollten keine Zahlungen ohne Schulden einkalkulieren wie:

- Versicherungsprämien

- Telefonrechnung

- Kinderbetreuungskosten

- Haushaltsgeräte, wie Ihre elektrische, Heizung, Wasser, Kanal, und Müllrechnungen

- Fitnessstudiomitgliedschaft

- Musik, Kabel, und Streaming-Abonnements

- Internetrechnung

- Landschaftsbaukosten

- Lagerraummiete

- Einkommenssteuer

Ihr monatliches Bruttoeinkommen ist nur Ihr monatliches Gehalt, bevor Steuern und andere Abzüge abgezogen werden. Einige gängige Einkommensarten, die in Ihre DTI-Quote einfließen, sind wie folgt:

- Bruttoeinkommen, ob stundenweise oder angestellt

- Tipps und Boni

- Alle Einnahmen aus einem Nebenjob

- Renteneinkommen

- Einnahmen aus Mieteigentum

- Einkommen aus selbständiger Tätigkeit

- Sozialversicherungsleistungen

- Alimente erhalten

- Kindergeld erhalten

So berechnen Sie Ihr Schulden-Einkommens-Verhältnis

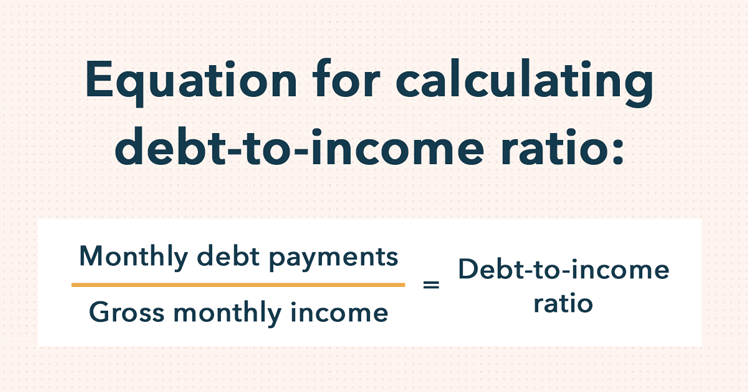

Sie können Ihr Schulden-Einkommens-Verhältnis berechnen, indem Sie die Summe Ihrer monatlichen Schuldenzahlungen durch Ihr monatliches Bruttoeinkommen teilen. Sobald Sie Ihre gesamten monatlichen Schuldenzahlungen ermittelt und Ihr monatliches Bruttoeinkommen addiert haben, Sie sind bereit, diese Zahlen zu teilen und Ihr DTI-Verhältnis zu berechnen.

Wenn Sie Ihre monatlichen Schuldenzahlungen durch Ihr monatliches Bruttoeinkommen dividieren, erhalten Sie eine Dezimalzahl. Um Ihren DTI als Prozentsatz anzuzeigen, Sie müssen das Dezimalergebnis mit 100 multiplizieren.

Beispielrechnung

Um ein besseres Verständnis für die Berechnung Ihres DTI-Verhältnisses zu erhalten, Schauen wir uns ein fiktives Beispiel an.

Hier ist die Situation:Mike hat ein monatliches Bruttoeinkommen von 5 USD, 000. Er zahlt $1, 000 auf seiner Hypothek, 400 Dollar für sein Auto, 400 US-Dollar Kindergeld, und $200 für andere Schulden.

So, Befolgen Sie die obige Gleichung, um Mikes DTI-Verhältnis zu berechnen, wir enden mit:

1 $, 000 + 400 $ + 400 $ + 200 $ =2 $, 000

Deswegen, Mikes DTI-Verhältnis =2 $, 000 / $ 5, 000 =0,4 x 100 =40%

Was ist ein ideales Schulden-Einkommens-Verhältnis?

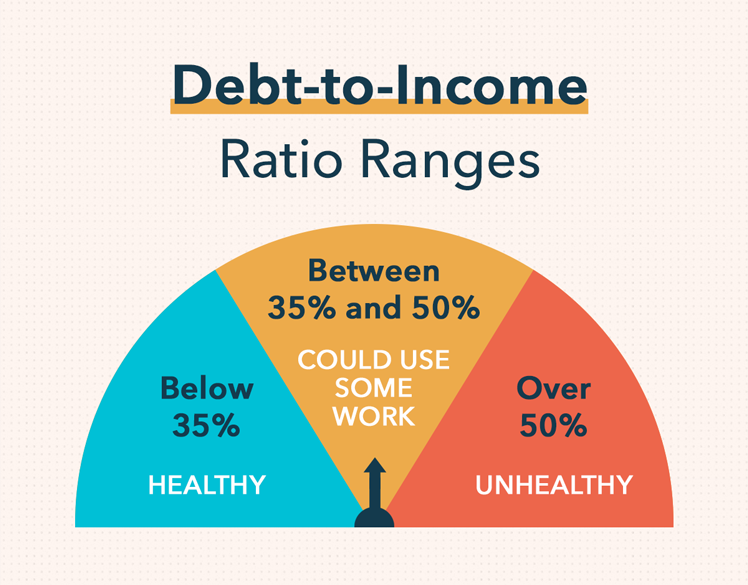

Im Allgemeinen gilt:Je niedriger Ihr Schulden-Einkommens-Verhältnis ist, desto wahrscheinlicher ist es, dass Sie für einen Kredit, den Sie beantragen, genehmigt werden. Laut incharge.org, DTI-Quoten, die zwischen null und 35 % liegen, gelten nach den Standards der meisten großen Kreditgeber als gesund. da sie anzeigen, dass Ihre Schulden im Verhältnis zu Ihrem monatlichen Einkommen überschaubar sind.

Was ist also ein schlechtes DTI-Verhältnis? Eine DTI-Quote von 50 % und mehr gilt in den meisten Fällen als ungesunde Verschuldung. und kann die Arten von Krediten, für die Sie sich qualifizieren, stark einschränken. Ein so hohes Verhältnis weist darauf hin, dass Sie wahrscheinlich nicht jeden Monat viel Geld zum Sparen oder Ausgeben haben, nachdem Sie Ihre aktuellen Schuldenzahlungen geleistet haben.

Was ist die 43 %-Regel?

Die 43%-Regel ist eine Faustregel, die von Banken und Kreditgebern verwendet wird, um zu bestimmen, wer für eine qualifizierte Hypothek genehmigt werden kann. Allgemein gesagt, 43% ist die höchste DTI-Quote, die Sie haben können, um von einem Kreditgeber für eine qualifizierte Hypothek zugelassen zu werden.

Wenn Sie nicht wissen, was eine qualifizierte Hypothek ist, Es handelt sich um eine Kategorie von Krediten, die bestimmte Standards und bestimmte Sicherheitsmerkmale erfüllen, die sowohl den Kreditnehmer als auch den Kreditgeber schützen. Damit ein Kreditgeber Ihnen eine qualifizierte Hypothek anbieten kann, Sie müssen bestimmte Anforderungen einhalten und sich nach Treu und Glauben bemühen, Ihre Finanzen zu bewerten und festzustellen, ob Sie das Darlehen zurückzahlen können oder nicht.

Der Vorteil einer qualifizierten Hypothek besteht darin, dass sie eine Reihe von Parametern enthält, die verhindern sollen, dass Sie einen Kredit aufnehmen, den Sie sich nicht leisten können. Zu den Anforderungen für eine qualifizierte Hypothek gehören:

- Die Einschränkung riskanter Kreditmerkmale, wie Zinsperioden und Ballonzahlungen

- Eine Begrenzung Ihres Schulden-Einkommens-Verhältnisses, das Maximum beträgt typischerweise 43%

- Obergrenzen – abhängig von der Höhe Ihres Kredits – von der Höhe der Vorabpunkte und Gebühren, die ein Kreditgeber erheben kann

- Rechtsschutz für Kreditgeber, da davon ausgegangen wird, dass sie ihre Sorgfaltspflicht erfüllt haben, um sicherzustellen, dass Sie in der Lage sind, Ihren Kredit zurückzuzahlen

- Die maximale Kreditlaufzeit darf nicht länger als 30 Jahre betragen

All dies bedeutet nicht, dass Sie überhaupt keine Hypothek aufnehmen können, wenn Ihre DTI-Quote 43% überschreitet. Möglicherweise qualifizieren Sie sich noch für andere Hypotheken mit einer hohen DTI-Quote, Sie können jedoch im Allgemeinen nicht für eine qualifizierte Hypothek genehmigt werden.

Beeinflusst Ihr DTI-Verhältnis Ihre Kreditwürdigkeit?

Während Ihr DTI-Verhältnis keinen direkten Einfluss auf Ihre Kreditwürdigkeit hat, es kann Ihre Fähigkeit beeinträchtigen, Kredite von Banken und anderen Kreditgebern zu erhalten. Eine niedrige DTI-Quote erhöht die Wahrscheinlichkeit, dass Sie für die von Ihnen beantragten Kredite genehmigt werden. Denn Kreditgeber nehmen eine niedrige DTI-Quote als Zeichen dafür, dass Sie im Geldmanagement kompetent sind und sich darauf verlassen können, dass Sie alle anfallenden Schulden zu den vereinbarten Bedingungen zurückzahlen. Kreditgeber berücksichtigen auch die DTI-Quote eines Kreditantragstellers, weil sie sicherstellen möchten, dass Kreditnehmer nicht mehr Schulden aufnehmen, als sie realistisch zurückzahlen können.

Obwohl eine niedrigere DTI-Quote es normalerweise einfacher macht, für einen Kredit genehmigt zu werden, Denken Sie daran, dass dies nur einer von vielen Faktoren ist, die Kreditgeber berücksichtigen. Bei der Prüfung eines Hypothekendarlehensantrags Kreditgeber werfen auch einen Blick auf das monatliche Bruttoeinkommen eines potenziellen Kreditnehmers, den Betrag, den sie sich für eine Anzahlung leisten können, ihre Kredithistorie, und ihre Kreditwürdigkeit.

So verbessern Sie Ihr DTI-Verhältnis

Es gibt zwei Variablen, die in die Berechnung Ihres DTI-Verhältnisses einfließen – Ihre monatlichen Gesamtschuldenzahlungen und Ihr monatliches Bruttoeinkommen. Deswegen, Um Ihr DTI-Verhältnis zu verbessern, müssen Sie entweder Ihre gesamten monatlichen Schuldenzahlungen reduzieren oder Ihr monatliches Bruttoeinkommen erhöhen.

Reduzieren Sie Ihre monatlichen Schuldenzahlungen

Die vollständige Schuldentilgung ist eine großartige Möglichkeit, Ihre monatlichen Schuldenzahlungen zu senken. aber das ist natürlich viel leichter gesagt als getan. Im ersten Schritt sollten Sie sich alle bereits aufgenommenen Kredite ansehen und einen umfassenden Tilgungsplan erstellen. Zum Beispiel, Sehen Sie sich unsere Geldtipps für Hochschulabsolventen an, um Ratschläge zur Formulierung eines Rückzahlungsplans für Ihre Studienkredite zu erhalten.

Um eine weitere Verschuldung zu vermeiden, Sie sollten sich auch bemühen, an Ihren persönlichen Finanzkenntnissen zu arbeiten. Versuchen Sie, ein monatliches Budget für sich selbst zu erstellen, das Ihnen helfen kann, das Wesentliche zu priorisieren, Verfolgen Sie Ihre Ausgaben, und Geld sparen, leicht gemacht, wenn Sie die Mint-App verwenden.

Wenn Sie bereits recherchiert haben, wie Sie Ihre monatlichen Schuldenzahlungen senken können, Sie fragen sich vielleicht, „Ist eine Schuldenkonsolidierung eine gute Idee?“ Schuldenkonsolidierung ist, wenn Sie alle Ihre verschiedenen Schulden zu einer monatlichen Zahlung mit einem festen Zinssatz zusammenfassen. und es kann eine gute Idee sein, abhängig von Ihren Umständen.

Wenn Sie glauben, dass Sie eine oder mehrere Schulden nicht bezahlen können, Dann können Sie möglicherweise einen Zahlungsverzug vermeiden, indem Sie diese Schulden konsolidieren. Jedoch, Sie müssen über eine gute Bonität verfügen, um für ein Schuldenkonsolidierungsdarlehen zugelassen zu werden, und Sie sollten sicher sein, dass sich Ihre finanzielle Situation in naher Zukunft verbessern wird. Wenn Sie glauben, Ihre Schulden nicht zurückzahlen zu können, auch bei Schuldenkonsolidierung Dann ist es wahrscheinlich besser, wenn Sie versuchen, die Schulden direkt mit Ihren Gläubigern zu begleichen.

Steigern Sie Ihr monatliches Bruttoeinkommen

So wie Sie Ihre monatlichen Schuldenzahlungen reduzieren, Ihr monatliches Bruttoeinkommen zu erhöhen ist leichter gesagt als getan. Letztendlich, Es kommt nicht jeden Tag vor, dass man eine Gehaltserhöhung bekommt oder einen Job mit einem hochbezahlten Gehalt angeboten bekommt. Nichtsdestotrotz, Es gibt immer noch Möglichkeiten, Ihr monatliches Bruttoeinkommen zu erhöhen. Recherchiere Ideen für passives Einkommen oder sieh dir diese Beispiele für Dinge an, die du tun kannst, um etwas mehr Geld zu verdienen:

- Nehmen Sie eine Nebenbeschäftigung auf, wie das Fahren für eine Mitfahrzentrale, Übernahme von freiberuflichen Schreibprojekten, babysitten, usw.

- Vermieten Sie ein zusätzliches Zimmer in Ihrem Haus (wenn Sie mehr als eine Immobilie haben, erwägen, eines davon in eine Ferienwohnung umzuwandeln)

- Holen Sie sich eine relevante Zertifizierung oder Lizenz, die entweder das Gehalt Ihrer aktuellen Position erhöht oder Ihnen hilft, eine neue, höher bezahlter Job

- Wenn möglich, Versuchen Sie, mehr Schichten zu übernehmen oder zusätzliche Stunden bei der Arbeit zu bekommen

Wenn Sie auf der Suche nach einem beträchtlichen Kredit sind, wie ein Hypothekendarlehen, Sie werden es einfacher haben, eine Finanzierung mit einem niedrigeren Verhältnis von Schulden zu Einkommen zu sichern. Wenn Ihr DTI-Verhältnis höher als 43 % ist, Dann könnten Sie erwägen, mit dem Kauf eines Eigenheims zu warten, bis Sie diese Zahl senken und sich für ein besseres Darlehen qualifizieren können. Sie sollten im Allgemeinen versuchen, Ihre DTI-Quote so niedrig wie möglich zu halten, auch wenn Sie nicht nach Krediten suchen. Dies bedeutet, dass Sie Ihre monatlichen Schuldenzahlungen minimieren und Ihr monatliches Bruttoeinkommen maximieren – zwei Dinge, die schwer zu erreichen sein können, aber nicht unmöglich. Mit einer durchdachten persönlichen Finanzstrategie können Sie diese Ziele leichter erreichen. Halten Sie Ihr DTI-Verhältnis konstant niedrig, und geben Ihnen und potenziellen Kreditgebern ein Gefühl der finanziellen Sicherheit.

-

So kaufen Sie Walmart-Aktien

Walmart ist einer der dominantesten Einzelhändler, mit einem beneidenswerten Logistiksystem, das die Preise für die Verbraucher niedrig hält. Obwohl es das Ziel verschiedener Kritik an seiner Taktik w

-

Transparenz und Datenschutz:Menschen durch Blockchain stärken

Blockchain hat bereits mit der ersten Anwendung in Form von Kryptowährungen wie Bitcoin ihren enormen Einfluss auf die Finanzwelt bewiesen. Es könnte nicht lange dauern, bis seine Wirkung überall zu s

-

3 Möglichkeiten, McDonalds All-Day-Frühstücksmenü in Bezug auf Geschwindigkeit und Preis zu übertreffen

Gibt es Jahreszeiten in Ihrem Leben, in denen Sie eher durch die Durchfahrt schwingen, weil Sie müde sind, betont, oder überfordert? Der Herbst ist für mich so. Meine Freunde fangen an, über Stiefel

-

4 perfekte Nebenbeschäftigungen, wenn Sie einen kleinen Einkommensschub brauchen

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

Finanzen

- Was ist die Nettovermögensrendite (RONA)?

- Einen Finanzplanungsprozess für sich selbst erstellen

- Medizinische Schuldenkonsolidierung:Ist das eine gute Idee für Sie?

- Können Sie eine Hypothek mit schlechter Bonität refinanzieren?

- Tägliche Routine-Beispiele für finanziellen Erfolg

- Wie viel zahlt die Arbeitslosigkeit?

-

Was ist eine subventionierte Krankenversicherung?

Was ist eine subventionierte Krankenversicherung? Die subventionierte Krankenversicherung ist eine Versicherung mit reduzierten Prämien. Die Prämien werden aufgrund der Beteiligung einer zahlenden externen Stelle reduziert, oder subventionieren, die ...

-

5 Fragen zur Nachlassplanung, die sich jeder stellen sollte

5 Fragen zur Nachlassplanung, die sich jeder stellen sollte Es gibt keine Garantien, wenn es um die Anzahl der Jahre geht, die jeder auf dieser Erde bekommt. Vielleicht planen Sie, bis in Ihre 90er zu leben, aber die Umstände – und Ihre Gesundheit – können sic...

-

Wie wird sich das GBP auf den Devisenmärkten entwickeln, während es vom Brexit und der anhaltenden Pandemie betroffen ist?

Wie wird sich das GBP auf den Devisenmärkten entwickeln, während es vom Brexit und der anhaltenden Pandemie betroffen ist? Aus der Sicht eines Devisenhändlers Sie können eine Zeit der Unsicherheit und Volatilität nicht überwinden. Deswegen, 2020 ins neue Jahr ist die perfekte Zeit, um zu spekulieren und GBP zu sammeln, ...

-

Leitfaden zu Dividenden,

Leitfaden zu Dividenden, Dividendenrendite &hohe Dividendenaktien Seien wir ehrlich:es gibt Tonnen von verschiedenen Finanzinstrumenten da draußen, mit denen Menschen an der Börse Geld verdienen, und es kann schwierig se...