Rechner für die Altersvorsorge

Es ist nie zu früh, mit der Altersvorsorge zu beginnen! Unser Rentenrechner macht es Ihnen leicht, Ihre Altersvorsorgeziele festzulegen und im Auge zu behalten.

Füllen Sie den Rechner mit Ihren Informationen und Rentenerwartungen aus, und wir zeigen Ihnen, wie viel Sie sparen müssen, um Ihre Altersträume wahr werden zu lassen. Sie können verschiedene Szenarien testen, um zu sehen, wie sich Ihre Rentenergebnisse basierend auf Variablen wie Ihren Rentenbeiträgen ändern. Verwenden Sie dieses Tool, um Ihren Sparfortschritt zu überwachen und sicherzustellen, dass Sie beruhigt in den Ruhestand gehen.

RentenrechnerErzählen Sie uns über sich…Ihr Alter: Gewinn vor Steuern: Gewinn vor Steuern: Geben Sie Ihr Jahresgehalt vor Steuern ein. Aktuelle Einsparungen: Aktuelle Einsparungen: Geben Sie Ihr aktuelles Altersguthaben ein. Jeden Monat spare ich Monatliche Ersparnis: Geben Sie den Betrag ein, den Sie monatlich in Ihre Altersvorsorge einzahlen. Stellen Sie sicher, dass Sie alle Arbeitgeberabgleiche angeben.– +

75% meines monatlichen EinkommensErweitertMonatliche Rentenausgaben Geplante Altersvorsorge: Dies kann je nach Ihren Erwartungen an den Ruhestand variieren, Einige Finanzexperten empfehlen jedoch, von 80 % Ihres aktuellen Einkommens zu leben.– +

70% des VorruhestandseinkommensSonstiges Einkommen im Ruhestand erwartet

Weitere erwartete Einkünfte im Ruhestand: Addieren Sie die monatliche Summe aller anderen erwarteten Einnahmen, wie Renten- oder Sozialversicherungsleistungen.– +Ich möchte im Alter in Rente gehen Fügen Sie das Alter hinzu, in dem Sie in Rente gehen möchten: Das durchschnittliche Rentenalter liegt bei 62 Jahren. Wenn Sie länger arbeiten möchten, Sie haben mehr Zeit zum Sparen.– +Lebenserwartung Füllen Sie die Lebenserwartung aus: Fortschritte im Gesundheitswesen bedeuten, dass wir länger leben. Versuchen Sie, einen längeren Ruhestand einzuplanen.– +Investitionsrendite Erwartete Investitionsrendite hinzufügen: Unser Rechner geht von einer Kapitalrendite von 5 % aus. Dies ist eine konservative Schätzung.– +Inflation Inflation: Inflation ist ein anhaltender Anstieg des allgemeinen Preisniveaus von Gütern und Dienstleistungen in einer Volkswirtschaft über einen bestimmten Zeitraum.– +Wie viel brauchen Sie, um mit 62 in Rente zu gehen?$0

Sie haben ungefähr$0

Sie brauchen ungefähr$0

Totale DifferenzIhre Fortschritte bei der Altersvorsorge:Den Abschluss machenSie sind auf dem richtigen WegAbschließender Abschlussing

Laden Sie unsere kostenlose mobile App herunter. Verfügbar für iOS und Android Download Download

So verwenden Sie den Rentenrechner

Unser Rentenrechner ist einfach zu bedienen, und liefert einfache Ergebnisse, die Ihnen helfen, Ihre Sparbemühungen zu maximieren.

So verwenden Sie es:

- Geben Sie Ihr aktuelles Alter ein

-

- Geben Sie Ihr Vorsteuereinkommen ein :Füllen Sie dieses Feld mit Ihrem Jahresgehalt vor Steuern aus.

- Geben Sie Ihre aktuellen Ersparnisse ein :Geben Sie Ihre aktuelle Altersvorsorge ein. Wenn Sie noch nicht mit der Altersvorsorge begonnen haben, Null setzen (keine Sorge, mit unserem Rechner sind Sie schon bald auf einem guten Weg!).

- Geben Sie ein, wie viel Sie monatlich für den Ruhestand sparen: In dieser Zelle, Geben Sie an, wie viel Sie monatlich regelmäßig in Ihre Altersvorsorge einzahlen. Wenn Sie nicht bereits regelmäßig in Ihre Altersvorsorge einzahlen, Geben Sie den Betrag ein, den Sie in Zukunft beitragen möchten.

- Geben Sie Ihre geplanten monatlichen Rentenausgaben ein: Dies kann je nach Ihren Erwartungen an den Ruhestand variieren, Einige Finanzexperten empfehlen jedoch, von 80 % Ihres aktuellen Einkommens zu leben. So, Wenn Sie 4 $ verdienen, 000 pro Monat jetzt, Ihre geplanten Ruhestandsausgaben wären:

$4, 000 x 0,80 =3 $, 200 - Geben Sie andere erwartete Einnahmen ein :In dieser Zelle addieren Sie die monatliche Summe aller anderen erwarteten Einnahmen, wie Renten- oder Sozialversicherungsleistungen. Wenn Sie diesen Betrag nicht kennen oder nicht mit diesem Einkommen rechnen möchten, geben Sie $0 ein.

- Fügen Sie das Alter hinzu, in dem Sie in Rente gehen möchten:Das durchschnittliche Rentenalter beträgt 62 Jahre. Wenn Sie länger arbeiten möchten, Sie haben mehr Zeit zum Sparen. Wenn Sie jünger in den Ruhestand gehen möchten, Sie können jeden Monat mehr zu Ihrem Altersguthaben beitragen.

- Füllen Sie die Lebenserwartung aus:Dank des Fortschritts neuer Technologien und einer besseren Gesundheitsversorgung wir leben länger. In dieser Zelle, in die Lebenserwartung einsteigen – und für einen langen Ruhestand planen!

- Erwartete Investitionsrendite hinzufügen: Unser Rechner geht von einer Kapitalrendite von 5 % aus. Dies ist eine konservative Schätzung basierend auf historischen Finanzdaten.

Unsere Methodik:Wie unser Rentenrechner Ihre Einsparungen vorhersagt

Unser Altersvorsorge-Rechner prognostiziert Ihr gesamtes Altersguthaben in der heutigen Höhe, zeigt dann auf, wie sich dieser Betrag über die Jahre, die Sie im Ruhestand ausgeben möchten, ausweiten könnte, unter Berücksichtigung der Inflation.

Unsere Standardannahmen umfassen:

- Eine Inflationsrate von 2,5 %

- Eine Rendite von 5% vor der Pensionierung

- Altersvorsorge in Höhe von ~80% Ihres aktuellen Einkommens

Passen Sie die Einstellungen im Rechner an, um Ihre aktuelle Rentensituation genau widerzuspiegeln.

Wie kann ich meinen Fortschritt bei der Altersvorsorge verbessern?

Wenn Ihr Rentensparfortschritt nicht ganz so ist, wie Sie es sich wünschen, Es gibt viele Möglichkeiten, wie Sie wieder auf die Spur kommen können. Hier sind einige Tipps, um Ihre Bemühungen zur Altersvorsorge zu steigern:

- Starten Sie noch heute: Wenn Sie darauf gewartet haben, für den Ruhestand zu sparen, Jetzt anfangen. Es ist nie zu früh oder zu spät, mit dem Sparen zu beginnen; Wenn Sie gerade erst anfangen, Konzentrieren Sie sich jetzt darauf, so viel wie möglich zu sparen. Jetzt zu sparen und zu investieren bedeutet, den Zinseszins auf lange Sicht zu Ihren Gunsten arbeiten zu lassen.

- Tragen Sie zu Ihrem 401k bei: Wenn Ihr Arbeitgeber einen 401k-Plan anbietet, Erwägen Sie, mit jedem Gehaltsscheck Vorsteuergeld beizusteuern. Einige Arbeitgeber bieten sogar eine Beitragsanpassung an; versuchen, den entsprechenden Betrag zu erreichen oder zu überschreiten, um das Beste aus Ihrem Altersguthaben zu machen.

Ab 2020 , die Beitragsgrenze von 401.000 für Personen unter 50 Jahren beträgt 19 USD. 500. Die Beitragsgrenze für Personen ab 50 beträgt 26 USD, 000, einschließlich der Nachholbeitragsgrenze von 6 USD, 500

- Öffnen Sie eine IRA: Sie können auch erwägen, ein individuelles Rentenkonto (IRA) zu eröffnen, um Ihre Ersparnisse weiter aufzubauen. Es gibt zwei Möglichkeiten:

- Roth IRA:Das sind Beiträge nach Steuern, Wenn du also 59½ Jahre alt bist, Sie können Ihre Ausschüttungen steuerfrei abheben.

- Traditionelle IRA:Dies sind Beiträge vor Steuern, und kann mit Steuerabzügen kommen. Bei der Auszahlung wird dieses Geld als ordentliches Einkommen besteuert.

Ab 2020 , die IRA-Beitragsgrenze für Personen unter 50 Jahren beträgt 6 USD. 000. Die Beitragsgrenze für Personen ab 50 beträgt 7 USD. 000, einschließlich der Nachholbeitragsgrenze von 1 USD, 000.

- Erhöhen Sie Ihren Beitragssatz: In unserem Rentenrechner Experimentieren Sie mit verschiedenen Beitragssätzen, um zu sehen, wie viel sogar eine einzige prozentuale Änderung Ihr lebenslanges Altersguthaben erhöhen kann.

Altersvorsorge nach Alter

Wenn Sie sich fragen, wie viel Sie in einem bestimmten Alter für den Ruhestand hätten sparen sollen, Es gibt mehrere Formeln, die Sie in Betracht ziehen könnten:

-

15/25/50 Formel

Fidelity Investments schlägt vor, dass Einzelpersonen bis zum 30. Lebensjahr einen Betrag in Höhe des 1-fachen ihres Jahresgehalts an Ersparnissen haben. Um dies erfolgreich zu erreichen, sie empfehlen die 15/25/50-Regel:Sparen Sie 15% Ihres Gehalts, ab 25 Jahren, wobei mindestens 50 % dieses Betrags in Aktien investiert werden.

Basierend auf dieser Regel, Sie müssten die folgenden Beträge in verschiedenen Altersstufen sparen:

- Alter 40:Das Dreifache Ihres Jahresgehalts

- Alter 50:Das Sechsfache Ihres Jahresgehalts

- Alter 60:Achtfaches Jahresgehalt

- Alter 67:10-facher Jahreslohn

-

Sparen Sie jährlich 25 % des Bruttogehalts

Dieses Ziel ist etwas aggressiver, aber sicherlich machbar für diejenigen, die mit Anfang 20 beginnen, für den Ruhestand zu sparen.

Wenn Sie dieser Formel folgen, Sie sollten in der Lage sein, bis zum 30. Sie hätten die folgenden Beträge in verschiedenen Altersstufen gespart:

- Alter 35:Das Doppelte Ihres Jahresgehalts

- Alter 40:Das Dreifache Ihres Jahresgehalts

- Alter 45:Das Vierfache Ihres Jahresgehalts

- Alter 50:Fünffaches Jahresgehalt

- Alter 55:Das Sechsfache Ihres Jahresgehalts

- Alter 60:Das Siebenfache Ihres Jahresgehalts

- Alter 65:Achtfaches Jahresgehalt

Wie du siehst, Es gibt viele Formeln, mit denen Sie Ihre Rentenbeträge planen können, insbesondere in Bezug auf bestimmte Altersgruppen. Überlegen Sie, was für Ihr aktuelles Gehalt und Ihr Budget am besten machbar ist, und entsprechend anpassen.

Häufig gestellte Fragen zum Ruhestand

Wie viel muss ich für den Ruhestand sparen?

Auf diese Frage gibt es keine einzige richtige Antwort, aber Faustregeln können Ihnen helfen, Ihre Ruhestandsziele anzupassen. Einige Finanzexperten empfehlen, dass Ihr Ruhestandseinkommen 80 % Ihres endgültigen Vorruhestandsgehalts entspricht oder überschreitet.

Unser Rechner kann Ihnen dabei helfen, zu bestimmen, ob Sie mit genügend Ersparnissen basierend auf Ihren individuellen Zielen auf dem richtigen Weg sind, in den Ruhestand zu gehen.

Wie erstelle ich ein Budget für den Ruhestand?

Jetzt ist es an der Zeit, in Ihren Ruhestand zu investieren. Wenn Sie zusätzliches Geld in Ihrem Budget finden möchten, um es auf Rentenkonten zu lenken, Minze kann helfen. Mit Minze, Sie können Ihre Ausgaben verfolgen, personalisierte Geldeinblicke erhalten, und entdecken Sie Möglichkeiten, Ihr Vorsorgekonto aufzubessern.

Jeder gesparte Cent könnte zu einer höheren Altersvorsorge führen, und unser Rentenrechner ist der erste Schritt, um den Ruhestand aufzubauen, von dem Sie immer geträumt haben. Erfahren Sie mehr darüber, wie Sie ein Budget für den Ruhestand erstellen und das Beste aus Ihrem Leben nach der Arbeit machen.

Wie weit sind Sie bei der Altersvorsorge fortgeschritten?

Unabhängig von Ihren geplanten Ausgabengewohnheiten im Ruhestand, Sie möchten, dass ein Notgroschen eingelagert ist, wenn Sie die Arbeitswelt verlassen. Wenn Ihre Ersparnisse noch nicht beträchtlich sind, oder Sie beginnen gerade erst mit Ihren Altersvorsorgezielen, Es gibt keine Zeit wie jetzt, um Ihre Bemühungen zu überprüfen und Ihre Strategien neu auszurichten.

Der Ruhestand sollte eine Zeit sein, in der der Stress der Arbeitswelt wegdriftet. Bedauerlicherweise, ohne entsprechende Planungs- und Sparstrategien, Sie können zu wünschen übrig lassen. In einer aktuellen Schwab-Studie Die Teilnehmer wurden gefragt, wie viel sie ihrer Meinung nach brauchen würden, um bequem in den Ruhestand zu gehen. Die Antwort: 1,7 Millionen US-Dollar .

Während 1,7 Millionen US-Dollar wie eine beträchtliche Summe klingen mögen, Viele Rentner werden vielleicht feststellen, dass sie sogar noch mehr brauchen, um bequem zu leben. Aus diesem Grund ist es wichtig, frühzeitig mit dem Sparen zu beginnen und Ihre Rentenkonten zu priorisieren – ein kleiner Aufwand wird viel bewirken, wenn Sie Ihre Goldenen Jahre erreichen.

Abschließende Anmerkungen

Das Versprechen des Lebens nach der Arbeit beschwört Bilder von Sandstränden, Zeit damit verbracht, deine Leidenschaften zu erforschen, und Tage mit denen, die du liebst. Während es Spaß macht, über diese Rentenprognosen nachzudenken, Es ist auch wichtig, dass Sie beginnen, die finanziellen Voraussetzungen für Ihre Traumrente zu schaffen.

Mit unserem Altersvorsorge-Rechner Sie können einen Plan erstellen, um sich finanziell auf den Ruhestand vorzubereiten, von dem Sie immer geträumt haben, und verbessern Sie Ihre Rentenaussichten weit im Voraus.

-

Was ist ein nicht obligatorisches oder Reorganisations-Tender-Aktienangebot?

Was ist ein nicht obligatorisches oder Reorganisations-Tender-Aktienangebot? Eine Ausschreibung ist eine gängige Taktik bei Unternehmensübernahmen. Tender sind ein offenes Angebot zum Kauf von Aktien

-

Krankenversicherer Anthem zahlt fast 40 Millionen US-Dollar, um den Cyberangriff 2015 beizulegen

Hymne, die Krankenkasse hinter Blue Cross-Blue Shield, hat sich bereit erklärt, fast 40 Millionen US-Dollar in einem weiteren Vergleich über einen Cyberangriff im Jahr 2015 zu zahlen, bei dem die pers

-

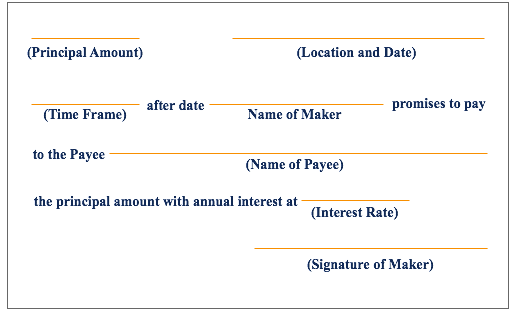

So laden Sie kostenlose Schuldscheinformulare herunter

Es gibt Schuldscheine für alles, von Autos bis zu Pferden. Ein Artikel des Anwalts Aaron Larson auf der ExpertLaw-Website beschreibt einen Schuldschein als „ein schriftliches Versprechen, ein Darlehe

-

Stimulus-Update:Wenn die Zahlung der Steuergutschrift für Ihr Kind in diesem Monat geringer war, Dies könnte der Grund sein

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

Finanzen

-

Jetzt können Sie in Freemium iPhone Apps Geschenke verschenken

Jetzt können Sie in Freemium iPhone Apps Geschenke verschenken Bildquelle:@5byseven/Twenty20 Wir leben auf unseren Telefonen, Und das nicht nur wegen der langweiligen Sachen. Spiele nehmen wahrscheinlich genauso viel Platz auf Ihrem Mobilgerät ein wie Produktivi...

-

Der Sturz von Bitcoin,

Der Sturz von Bitcoin, Der Aufstieg von Dogecoin Da der Bitcoin-Preis am Wochenende einbricht, viele treue Befürworter des stetig steigenden „Memecoins“, Dogecoin, wurden mit noch mehr Leidenschaft angeheizt, um ihre Kry...

-

Schlechte Nachrichten:Einen besser bezahlten Job anzunehmen könnte Sie viel Geld kosten

Schlechte Nachrichten:Einen besser bezahlten Job anzunehmen könnte Sie viel Geld kosten Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

Was sind Schuldscheinforderungen?

Was sind Schuldscheinforderungen? Schuldscheinforderungen sind eine Bilanzposition, die den Wert von Schuldscheindarlehen erfasst. Ein schriftlicher Schuldschein gibt dem Inhaber, oder Träger, das Recht, den in der Rechtsvereinbarung ...