So bereiten Sie sich auf eine Rezession vor:8 Tipps, mit denen Sie jetzt beginnen können

Eine Rezession kann Ihren Alltag und Ihr Budget beeinträchtigen, aber es gibt Dinge, die Sie tun können, um sich vorzubereiten. Ab Juni 2020, die COVID-19-Pandemie zeigte die Möglichkeit einer Rezession, mit 33 Millionen arbeitslosen Amerikanern, die sich nach Arbeitslosenleistungen erkundigen. In schweren Zeiten, Es ist normal, sich um Ihren Lebensstil zu sorgen, Werdegang, und Budget. Auch wenn sich die Dinge verbessern und keine Rezession kommt, Das Üben verantwortungsbewusster Geldgewohnheiten kann Sie nur zum Erfolg führen.

Beginnen Sie mit der Umsetzung gesunder Haushaltsgewohnheiten, um sich auf finanzielle Gelegenheiten oder Notfälle vorzubereiten. Bevor Sie sich mit der Vorbereitung auf eine Rezession befassen, Lassen Sie uns überprüfen, was normalerweise in einem passiert.

Was ist eine Rezession?

Eine Rezession ist ein Wirtschaftsabschwung, der über einen Zeitraum auftritt, in dem die Arbeitslosigkeit steigt, und die Handels- und Industrietätigkeit geht zurück. Es kann zwar variieren, eine Rezession bezieht sich in der Regel auf sechs oder mehr aufeinanderfolgende Monate des wirtschaftlichen Niedergangs. Dies bedeutet, dass das Bruttoinlandsprodukt (BIP) eines Landes für zwei aufeinanderfolgende Quartale sinkt. ein langsameres oder negatives Wirtschaftswachstum signalisiert.

Nach einem 11-jährigen Wirtschaftswachstum in den USA die COVID-19-Pandemie hat kürzlich einen Abschwung verursacht, schüren Rezessionsängste. Während diese letzten Quartale rote Zahlen geschrieben haben, Für die US-Wirtschaft wird gegen Ende 2020 ein Aufschwung prognostiziert.

Rezession vs. Depression:Was ist der Unterschied?

Rezession und Depression werden häufig verwechselt. Stellen Sie sich das so vor:Eine Rezession ist ein kurzfristiger regionaler Wirtschaftsabschwung, während eine Depression ein schwerwiegenderer langfristiger regionaler oder globaler Wirtschaftsabschwung ist.

- EIN Rezession zeigt eine negative Wende in der Wirtschaft, vor allem Beschäftigung und Produktion betreffen. Dies bedeutet, dass das durchschnittliche Haushaltseinkommen und die Ausgaben im ganzen Land sinken. In einer Rezession, diese Ausgabenmuster werden in einem Land sechs Monate und bis zu 3,5 Jahre lang fortgesetzt. Im Falle einer Rezession, Ihre Familie kann sich mit größeren Einkäufen zurückhalten, wie beim Kauf eines neuen Autos oder Hauses.

- EIN Depression ist ein weit verbreiteter Anstieg der Arbeitslosigkeit und eine Unterbrechung der Wirtschaftstätigkeit in einer Region, und es kann sich sogar global ausbreiten. Dazu gehören ein Rückgang der Bautätigkeit, Welthandel, und Kapitalbewegungen, die den Geschäftszyklus drei oder mehr Jahre in Folge beeinflussen. Zum Beispiel, die Große Depression dauerte fast ein Jahrzehnt mit anhaltendem negativem Wachstum auf der ganzen Welt. Während dieser Zeit, viele Familien waren jahrelang arbeitslos.

Angesichts der unterschiedlichen Auswirkungen eines Wirtschaftsabschwungs Beide Arten können sich nachteilig auf Ihren Lebensstil auswirken. Wenn Sie die Dauer oder die langfristigen Auswirkungen einer Rezession oder Depression nicht kennen, kann dies Ihre Angst verstärken. Um finanzielle Notlagen zu vermeiden, Es ist hilfreich, immer vorbereitet zu sein. Lesen Sie in den folgenden Abschnitten, was normalerweise während einer Rezession passiert und wie Sie sich darauf vorbereiten.

Was passiert typischerweise in einer Rezession?

Während einer Rezession, landesweite Haushalts- und Unternehmensausgaben sind für zwei oder mehr Quartale des Jahres eingeschränkt. Während dieser Zeit, der Ausgabenrückgang führt zu Massenentlassungen und rasch steigender Arbeitslosigkeit. Diese Änderungen werden in einem bestimmten Land im Allgemeinen über Monate bis zu einigen Jahren durchgeführt.

So bereiten Sie sich auf eine Rezession vor

Ob eine Rezession naht oder nicht, Es gibt Möglichkeiten, Ihr Budget für wirtschaftliche Veränderungen zu planen. Bauen Sie Ihre Ersparnisse auf, Neubewertung von Investitionen, und Schuldenmanagement sind wichtige Gelegenheiten, um unerwarteten Ereignissen zuvorzukommen. Halten Sie Ihr Budget mit unseren unten stehenden Tipps immer bereit.

1. Bewerten Sie Ihr Budget monatlich neu

Bewerten Sie Ihr Budget jeden Monat, um zu sehen, welche Ausgaben an den Bordstein getreten werden könnten. Gibst du zu viel für Kleidung aus? Schneide sie aus. Kaufen Sie nur das, was Sie brauchen, und entscheiden Sie sich für Generika gegenüber Markenprodukten, um ein paar zusätzliche Dollar zu sparen.

2. Tragen Sie mehr zu Ihrem Notfallfonds bei

Nachdem unnötige Ausgaben gestrichen wurden, Erhöhen Sie Ihr Sparbudget so weit wie möglich. Im Idealfall, 20 Prozent Ihres Einkommens sollten für Ihre Ersparnisse verwendet werden, und 30 Prozent auf „zusätzliche“ Ausgaben wie Ihre Abonnements und Mitgliedschaften. Nachdem Sie Ihre zusätzlichen Ausgaben reduziert haben, Richten Sie höhere automatische Zahlungen an Ihren Notfallfonds ein. Wenn Sie Ihren Job verlieren oder Probleme mit dem Auto haben, Sie haben Ihren Notfallfonds da, um Ihnen zu helfen.

3. Konzentrieren Sie sich auf die Tilgung hochverzinslicher Schuldenkonten

Verfolgen Sie jedes Schuldenkonto, das Sie mit unserer App haben, um zu sehen, wie viel Sie schulden und welche verschiedenen Zinssätze Sie haben. Konzentrieren Sie sich darauf, mehr von Ihrem Einkommen zu Schulden beizutragen, die die höchsten Zinssätze aufweisen. Dabei erwägen, steuerlich abzugsfähige Schuldenkonten zu begleichen, wie Bildungskredite, während der Steuersaison Geld zurück zu bekommen.

4. Bleiben Sie mit Ihren üblichen Beiträgen Schritt

Unabhängig davon, ob Sie bereits ein 401k-Setup haben oder nicht, Versuchen Sie, Ihre budgetierten Beiträge einzuhalten. Es kann einschüchternd sein, Geld zu investieren, während eine Rezession droht, aber mit diesen Schritt zu halten, kann Ihnen langfristig zugute kommen. In volatilen Zeiten, Versuchen Sie es zu vermeiden, Ihre Leistung jeden Tag zu überprüfen, um Ihre zukünftigen Ziele im Auge zu behalten.

5. Bewerten Sie Ihre Anlageentscheidungen

Ob Ihre Investitionen gut laufen oder nicht, Vermeiden Sie emotionale Geldentscheidungen. Wenn sich der Markt verschlechtert, Erwägen Sie, es für alle Aufschwungs auszureiten. Wenden Sie sich an einen vertrauenswürdigen Finanzberater, bevor Sie große Änderungen vornehmen.

6. Bauen Sie Fähigkeiten in Ihrem Lebenslauf auf

Nutzen Sie kostenlose Online-Lernplattformen wie YouTube, fachkundige Führer, LinkedIn-Kurse, und Bewertungen, um Ihren Lebenslauf zu verbessern. Zeigen Sie Ihre Fähigkeiten bei Besprechungen, um Ihrem Arbeitgeber Ihren Wert zu zeigen. Fügen Sie jedes Zertifikat, das Sie auf dem Weg dorthin erhalten, Ihrem Lebenslauf hinzu – dies wird Ihnen helfen, Ihre Lernbereitschaft zu beweisen. Wenn Sie Ihre Fähigkeiten verbessern, können Sie im Gegenzug, steigern Sie Ihren Wert und Ihre Ertragskraft.

7. Brainstorme innovative Wege, um zusätzliches Geld zu verdienen

Ob die Dinge auf eine Rezession zusteuern oder nicht, Erwägen Sie, ein Leidenschaftsprojekt zu starten, um zusätzliches Einkommen zu erzielen. Investieren Sie Zeit in die Erstellung eines E-Books, Online Kurs, oder bloggen Sie über eine Fertigkeit, die Sie beherrschen und mit der Sie ein passives Einkommen erzielen können. Hinterlegen Sie Ihre Nebeneinnahmen direkt auf Ihr Sparkonto, um ein zusätzliches finanzielles Polster zu erhalten.

8. Priorisieren Sie Online- und persönliche Networking-Events

Meistern Sie Ihre digitalen und persönlichen Netzwerkfähigkeiten, indem Sie jeden Monat an Netzwerkveranstaltungen teilnehmen. Treffen Sie sich mit Branchenexperten, um Ihre Fähigkeiten anzubieten, lerne von ihnen, und knüpfen dauerhafte Geschäftsbeziehungen. Die Straße runter, diese Verbindungen könnten Karrierechancen oder eine fachkundige Unternehmensberatung eröffnen.

Fehler, die Sie während einer Rezession vermeiden sollten

Während eines Wirtschaftsabschwungs, Vermeiden Sie Risiken für Ihre Finanzen und bereiten Sie sich auf Notfälle vor. Hier sind einige häufige Fehler, die Sie vermeiden sollten:

- In Panik geraten :Finger weg von Angst. Wenn plötzliche Veränderungen Angst auslösen, Atmen Sie tief durch und sehen Sie, ob es kurz darauf einen Aufschwung gibt. Wenn Sie sich über wirtschaftliche Veränderungen nicht sicher sind, wenden Sie sich an einen Finanzberater.

- Erhöhen Sie Ihre Schulden :Auch wenn Rezessionen die Kreditzinsen senken können, vermeiden, mehr Schulden aufzunehmen. Stattdessen, Konzentrieren Sie sich darauf, alle Schulden zu begleichen, die Sie bereits haben.

- Cosigner werden :Falls der Hauptschuldner nicht in der Lage ist, eine Zahlung zu leisten, der Mitunterzeichner haftet. Um zu vermeiden, mehr potenzielle Schulden aufzunehmen, Finger weg von Cosigning.

- Deinen Job als selbstverständlich ansehen :Ob Sie eine Weile in Ihrem Job bleiben wollen oder nicht, zeige immer dein Können. Während eines Wirtschaftsabschwungs, Heben Sie diese Fähigkeiten hervor und verschieben Sie das Aufhören, bis Sie eine andere Gelegenheit haben.

- Keinen Notfallfonds aufbauen: Möglicherweise benötigen Sie zusätzliches Einkommen für Ihren täglichen Bedarf und unerwartete Ereignisse. Bauen Sie Ihren Notfallfonds auf, damit Sie Ihre Ausgaben für mindestens drei bis sechs Monate decken können.

- Mehr Fixkosten übernehmen :Konzentrieren Sie sich darauf, Ihre Gesamtausgaben zu senken. Bewerten Sie, was Sie aus Ihrem Budget streichen können und vermeiden Sie eine Erhöhung Ihrer Fixkosten, wie eine Neuwagenzahlung oder eine teure Wohnung.

- Keinen Backup-Plan haben :Zuerst, Erstellen Sie ein Budget, das für Sie funktioniert, und passen Sie es nach Bedarf an. Aktualisieren Sie Ihren Lebenslauf, Geld sparen, oder starten Sie eine Nebenbeschäftigung für zusätzliche Backup-Möglichkeiten für den Fall, dass die Dinge eine unerwartete Wendung nehmen.

Unabhängig von der Wirtschaftslage, Das Üben dieser gesunden Finanzstrategien kann dazu beitragen, Ihr Budget und Ihre Chancen zu verbessern. Der beste Weg, um Ihre Ersparnisse zu erhöhen und sich auf unerwartete Ereignisse vorzubereiten, besteht darin, Ihr Budget zu verfolgen, häufig anpassen, bauen Sie Ihren Notfallfonds auf, und suchen Sie nach Möglichkeiten, Ihre Erfahrung zu verbessern. Steigern Sie Ihre Sparkonten und Karriere, während Sie gute Finanzgewohnheiten üben.

Quellen :Merriam-Webster 1, 2 | Visueller Kapitalist

-

Was ist Hyperledger?

Das Wichtigste an Hyperledger ist, dass es KEIN UNTERNEHMEN ist, KEINE KRYPTOWÄHRUNG, und KEINE BLOCKCHAIN – weshalb es Bitcoin oder andere Kryptowährungen nicht unterstützt. Stattdessen, Hyperled

-

Die Bedeutung von Finanzprognosen

Führungskräfte, die Best Practices für Finanzprognosen anwenden und beibehalten, sind besser aufgestellt, um zu wachsen – und unerwartete Rückschläge zu überstehen. Obwohl es unmöglich ist, die Zukunf

-

Budgetierung für Teenager:Wie man loslegt

Am meisten bedauern die Leute, wenn es um ihre Finanzen geht:Ich wünschte, ich hätte früher angefangen. Die Leute wünschten, sie hätten früher mit dem Sparen begonnen, und der beste Weg, dies zu tun,

-

4 versteckte Kosten eines Luxusautos

Sie haben die Werbespots gesehen:eine überdimensionale, roter Bogen auf einem glänzenden neuen Luxusauto in der Auffahrt. Sie können sich fast vorstellen, wie das neue Auto duftet, während ein übersch

Finanzen

-

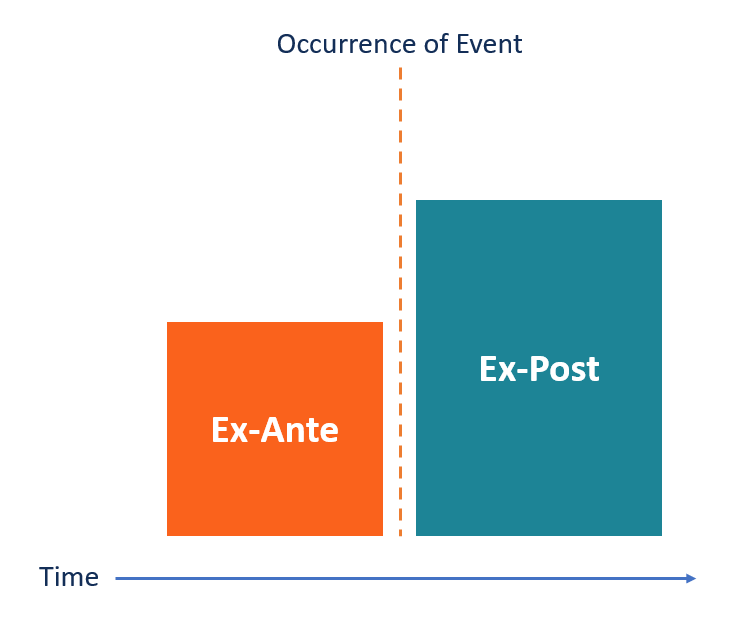

Was ist Ex-Ante vs. Ex-Post?

Was ist Ex-Ante vs. Ex-Post? Ex-ante und Ex-post sind lateinische Terminologien, die zur Vorhersage der Rendite eines Wertpapiers verwendet werden. In diesem Artikel, wir werden ex-ante vs. ex-post ausführlich diskutieren. Bei ...

-

Die durchschnittlichen Gehälter von forensischen Buchhaltern für das FBI

Die durchschnittlichen Gehälter von forensischen Buchhaltern für das FBI Forensische Buchhalter genießen hohe Verdienstmöglichkeiten und die Chance, etwas zu bewegen. Forensische Buchhalter beim FBI untersuchen die finanziellen Aspekte von Kriminalität, Betrug und Korrupt...

-

Die 5 besten Möglichkeiten, mit Börsenangst umzugehen

Die 5 besten Möglichkeiten, mit Börsenangst umzugehen Die Volatilität an den Aktienmärkten erhöht die Unsicherheit. Als Investor, Es wird unmöglich abzuschätzen, ob die Märkte weiter abstürzen oder sich erholen. Normalerweise Anleger mögen keine Unsicher...

-

Was tun, wenn Ihre Aktie um 500 % gestiegen ist?

Was tun, wenn Ihre Aktie um 500 % gestiegen ist? Diese Frage haben sich sicherlich einige Leute in diesem Jahr gestellt. Ob es Überbestand (eine lächerliche 6, 300% von Mitte März bis Mitte August), Novavax (an einem Punkt über 4, 600% dieses ...