Was ist ein Barvorschuss und wie funktionieren sie?

Im Leben der meisten Menschen kommt eine Zeit, in der sie sich sagen:"Ich könnte wirklich etwas mehr Geld gebrauchen." Das Leben kann teuer sein. Bei unerwarteten Kosten, wie eine Arztrechnung, ein Rechtsstreit, oder eine Autoreparatur, manchmal hat man einfach nicht genug.

Wenn Sie in kurzer Zeit mehr Geld verdienen möchten, ein Barvorschuss kann die richtige Lösung für Sie sein. Ein Barvorschuss ist ein kurzfristiger Kredit, der gegen Ihren Kreditrahmen aufgenommen wird. mit einem von Ihrem Kreditkartenaussteller angebotenen Limit. Ein Barvorschuss kann sofort erfolgen, oder es kann ein paar Tage dauern. Lesen Sie weiter, um alles über Barvorschüsse zu erfahren, oder verwenden Sie die Links unten, um zu einem Abschnitt Ihrer Wahl zu springen.

- Was ist ein Barvorschuss?

- Wie viel Bargeld können Sie mit einem Barvorschuss abheben?

- Bedingungen für Barvorschuss

- Vor- und Nachteile von Barkrediten

- Wirkt sich ein Barvorschuss mit Kreditkarte auf meine Kreditwürdigkeit aus?

- Alternativen zum Kreditkartenvorschuss

Was ist ein Barvorschuss?

Ein Kreditkartenvorschuss ist ein kurzfristiger Kredit, bei dem Sie Geld aus dem verfügbaren Kreditrahmen Ihrer Kreditkarte leihen. Stellen Sie sich vor, Sie könnten mit Ihrer Kreditkarte Bargeld kaufen, und dann den Restbetrag dieses Bargelds zu einem späteren Zeitpunkt auszahlen. Das ist, im Wesentlichen, einen Barvorschuss. So funktioniert ein Barvorschuss:Sie können Ihre Kreditkarte in einen Geldautomaten einführen, PIN eingeben, und Bargeld abheben. Während eine Debitkarte das vorhandene Geld auf Ihrem Bankkonto abzieht, ein Barvorschuss wird vom verfügbaren Guthaben auf Ihrer Kreditkarte abgezogen.

Wie alles andere, was Sie mit Ihrer Kreditkarte gekauft haben, ein Barvorschuss muss am Ende eines jeden Monats zurückgezahlt werden, oder es unterliegt einem Zinssatz. Jedoch, der Zinssatz für den Barvorschuss entspricht nicht Ihrem Standardkreditzinssatz. In den meisten Fällen, der Barvorschuss ist um ein Vielfaches höher, durchschnittlich über 21% für die meisten Kreditemittenten.

Wie viel Bargeld können Sie mit einem Barvorschuss abheben?

Da ein Barvorschuss direkt von Ihrem Guthaben abgezogen wird, Sie können nicht mehr als Ihr monatliches Kreditlimit für einen Barvorschuss in Anspruch nehmen. So, wenn Sie ein monatliches Kreditlimit von 3 USD haben, 000, Es ist garantiert, dass $3, 000 ist der maximale Barvorschuss, den Sie abheben können. Es basiert auch auf Ihrem verfügbaren Restguthaben für diesen Monat. Wenn Sie in diesem Monat bereits 300 $ auf Ihre Kreditkarte eingezahlt haben, Es ist garantiert, dass 2 $, 700 ist der maximale Barvorschuss, den Sie in diesem Monat abheben können. Das gesagt, Die meisten Kreditaussteller setzen ihr Barvorschusslimit viel niedriger als Ihr monatliches Kreditlimit.

Um den maximalen Barvorschuss zu ermitteln, der Ihrer Kreditkarte zur Verfügung steht, Alles, was Sie tun müssen, ist Ihren Kreditkartenaussteller anzurufen. Oftmals, es wird auch auf Ihrer Kreditkartenabrechnung oder im Online-Kreditkartenportal veröffentlicht.

Bedingungen für Barvorschuss

Ein Barvorschuss bringt Ihnen sicherlich schnell eine oft erhebliche Menge an Bargeld in die Hände, aber es tut dies zu einem ansehnlichen Preis. Barvorschüsse haben viele Laufzeiten, und mit vielen Begriffen kommen viele Gebühren. Sehen wir uns die Bedingungen eines Barvorschusses an.

Barvorschusslimit für Kreditkarten

Wie bereits erwähnt, ein Barvorschusslimit wird nie höher sein als das verfügbare Guthaben auf Ihrem Guthaben. Jedoch, in den meisten Fällen, es wird deutlich weniger sein – manchmal nur 20 %.

Kreditkarte Barvorschuss APR

Laut usa.gov, ein effektiver Jahreszins ist ein effektiver Jahreszins. Jede Art von Darlehen hat einen effektiven Jahreszins, von Hypothekendarlehen bis hin zu Kreditkarten. Ein effektiver Jahreszins ist ein Zinssatz aus einer jährlichen Perspektive. Dies ist der Prozentsatz Ihres gesamten Kreditbetrags, den Sie am Ende als Zinsen zahlen werden. Gebühren, und Gebühren im Laufe eines Jahres. Der effektive Jahreszins Ihres Barvorschusses entspricht nicht dem effektiven Jahreszins Ihrer Kreditkarte. aber um ein Vielfaches höher. Zum Beispiel, wenn Sie ein Barvorschussdarlehen von 1 USD haben, 000, für die Sie im Laufe eines Jahres 100 US-Dollar an Gebühren zahlen müssen, Ihr Darlehen hat einen effektiven Jahreszins von 10 %.

Barvorschussgebühr für Kreditkarte

Zum Zeitpunkt der Ausstellung Ihres Barvorschusses, die meisten Kreditgeber erheben eine Gebühr von 3%-5% für die Auszahlung. Für Ihren $1, 000 Barvorschuss, Sie können am Ende 50 $ zahlen.

Servicegebühr für Kreditaussteller

Wie bei vielen Bank- oder Finanztransaktionen mit Ihrem Barvorschuss kann eine Servicegebühr anfallen.

Monatliche Mindestkreditzahlung

Es gibt zwar keine Vorgaben bezüglich der Zeit, die Sie für die Rückzahlung Ihres Barvorschusses benötigen. Sie müssen weiterhin jeden Monat Ihre monatliche Mindestkreditzahlung leisten.

Vor- und Nachteile von Barkrediten

Das wichtigste Verkaufsargument für einen Kreditkartenvorschuss ist seine Geschwindigkeit. Ein Barvorschuss kann Ihnen innerhalb weniger Tage einen Pauschalbetrag in bar einbringen. Und viele Male, Sie können das Kleingeld sofort besorgen. Es ist auch einfach. Es besteht keine Notwendigkeit, sich an dritte Kreditgeber zu wenden oder sich mit einem Kreditvertreter zu treffen. Sie müssen nur einen Kassierer aufsuchen. Und wenn Ihrer Kreditkarte eine PIN zugeordnet ist, Sie können das Ganze möglicherweise über einen Geldautomaten erledigen.

Die Nachteile eines Barkredits sind, selbstverständlich, die Gebühren. Wie wir bereits erwähnt haben, Barkredite sind sehr sehr teuer. Der durchschnittliche effektive Jahreszins für Barkredite liegt bei knapp über 21%, während der durchschnittliche effektive Jahreszins für Kreditkäufe nur 15,7 % beträgt. Und im Gegensatz zu einem Kreditkarten-APR, ein Barvorschuss effektiver Jahreszins ist unumgänglich. Bei Käufen mit Standard-Kreditkarten gilt eine Nachfrist für die Anrechnung von Zinsen; Ihnen werden keine Zinsen berechnet, es sei denn, Sie zahlen Ihr Guthaben am Ende jedes Monats nicht aus. Wenn Sie der Typ von Person sind, der Ihr gesamtes Guthaben am Ende eines jeden Monats auszahlt, Sie haben wahrscheinlich noch nie einen einzigen Prozent in Ihrem Kreditkarten-APR bezahlt. Bei Barvorschüssen, auf der anderen Seite, Sie beginnen mit der Verzinsung in der Minute, in der der Barvorschuss eingeht. Auch wenn Sie den gesamten Barvorschuss am Monatsende zurückzahlen, die zeit zwischen dem tag des barvorschusses und dem monatsende bleibt weiterhin verzinst.

Wirkt sich ein Barvorschuss mit Kreditkarte auf meine Kreditwürdigkeit aus?

Die Zahlung eines Barvorschusses hat keinen Einfluss auf Ihre Kreditwürdigkeit. Es fällt nicht, weil Sie einen Barvorschuss benötigen. Natürlich, Die rechtzeitige Zahlung Ihres Guthabens führt zu einer stärkeren Kreditwürdigkeit, und verspätete Zahlungen senken Ihre Kreditwürdigkeit, und Ihr Kreditkartenvorschuss ist in diesem Saldo enthalten. Jedoch, wo ein Barvorschuss einen erheblichen Einfluss haben kann, ist Ihr Kreditausnutzungsgrad.

Ihre Kreditauslastung ist ein Maß dafür, wie viel Ihres gesamten verfügbaren Kredits Sie jeden Monat in Anspruch nehmen. Zum Beispiel, wenn Ihr Kreditlimit 1 $ beträgt, 000, und Sie haben ein Guthaben von 300 USD, Ihr Kreditausnutzungsgrad beträgt 30 %. Wenn Sie 1 $ haben, 000 Saldo, Ihr Auslastungsgrad beträgt 100 %. Eine hohe Auslastung kann sich negativ auf Ihre Kreditwürdigkeit auswirken. Denn Kreditemittenten sehen eine hohe Auslastung als Hinweis auf ein Kreditrisiko; Es ist möglich, dass Sie mehr schulden, als Sie bezahlen können.

Alternativen zum Kreditkartenvorschuss

Laut Consumer.gov, ein Kreditkartenvorschuss ist besser als ein Zahltagdarlehen, aber nicht wesentlich. Die Moral von der Geschichte des Kreditkartenvorschusses ist, dass sie als letzter Ausweg verwendet werden kann. Sie sollten jedoch zuerst versuchen, alle anderen Optionen auszuschöpfen. Bevor Sie sich für einen Kreditkartenvorschuss entscheiden, Betrachten Sie die folgenden Alternativen:

- Gibt es ein Familienmitglied oder einen Freund, von dem Sie gerne einen Kredit beantragen?

- Haben Sie sich bei Ihren örtlichen Wohltätigkeitsorganisationen oder gemeinnützigen Organisationen erkundigt, ob es Fördermittel oder Zuschüsse gibt, auf die Sie Anspruch haben?

- Können Sie bei Ihrer Bank einen Privatkredit aufnehmen? Diese haben oft viel niedrigere Zinsen.

- Welche Gebühren fallen bei der Überziehung Ihres Girokontos an? Das ist keine gute Praxis, aber in Notsituationen einsetzbar.

Suchen Sie Hilfe bei der Verwaltung Ihres Einkommens? Wir sind für Sie da. Wir können Ihnen beibringen, wie man budgetiert, Best Practices zum Sparen, und mehr.

-

Der Ölpreis steigt zum ersten Mal seit über einem Monat über 30 USD

Der Ölpreis stieg am Montag zum ersten Mal seit mehr als einem Monat über 30 USD, da die Produktionskürzungen der weltweit größten Produzenten und eine langsame Rückkehr der Nachfrage weiterhin Unters

-

Stimulus-Check-Update:Rückgang der Arbeitslosenquote im Oktober macht vierte Überprüfung noch unwahrscheinlicher

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

Decluttr Review – Verkaufen Sie Ihre Elektronik, CDs, DVDs und Spiele online

Meine Frau und ich sind dabei, über ein Jahrzehnt lang Sachen zu entrümpeln. Wir haben festgestellt, dass wir Kartons mit Dingen haben, die wir mehrmals umgezogen haben, die wir nie ausgepackt haben.

-

Gefälschte Charlie Lee-Twitter-Konten geben falsche Versprechungen für ein kostenloses Litecoin-Werbegeschenk an

Der Preis von Litecoin ist am Mittwoch aufgrund des breiteren Ausverkaufs auf den globalen Kryptowährungsmärkten gesunken. Aber eine der großen Geschichten über Litecoin heute handelt vom Anstieg de

Finanzen

-

Experimentieren mit ultraleichtem Packen:Wie ich 20 Tage unterwegs leichtes Gepäck gepackt habe

Experimentieren mit ultraleichtem Packen:Wie ich 20 Tage unterwegs leichtes Gepäck gepackt habe Hallo aus Portugal! Letzten Donnerstag, Ich bin zum vierten Mal in den letzten zehn Monaten nach Europa zurückgekehrt. Diesmal, Ich bin hier, um zu arbeiten. Ich spreche bei einem weiteren Chautauqu...

-

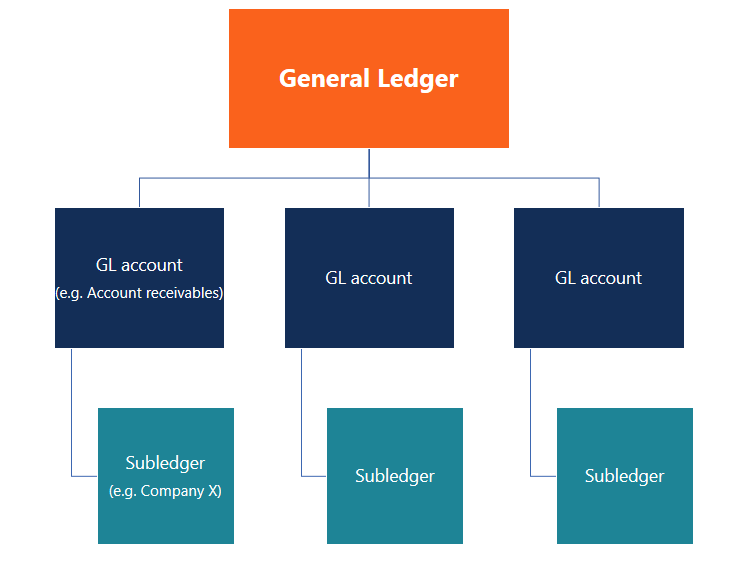

Was ist ein Hauptbuch (GL)?

Was ist ein Hauptbuch (GL)? In der BuchhaltungBuchhaltungBuchhaltung ist ein Begriff, der den Prozess der Konsolidierung von Finanzinformationen beschreibt, um sie für alle klar und verständlich zu machen. ein Hauptbuch (GL) ist...

-

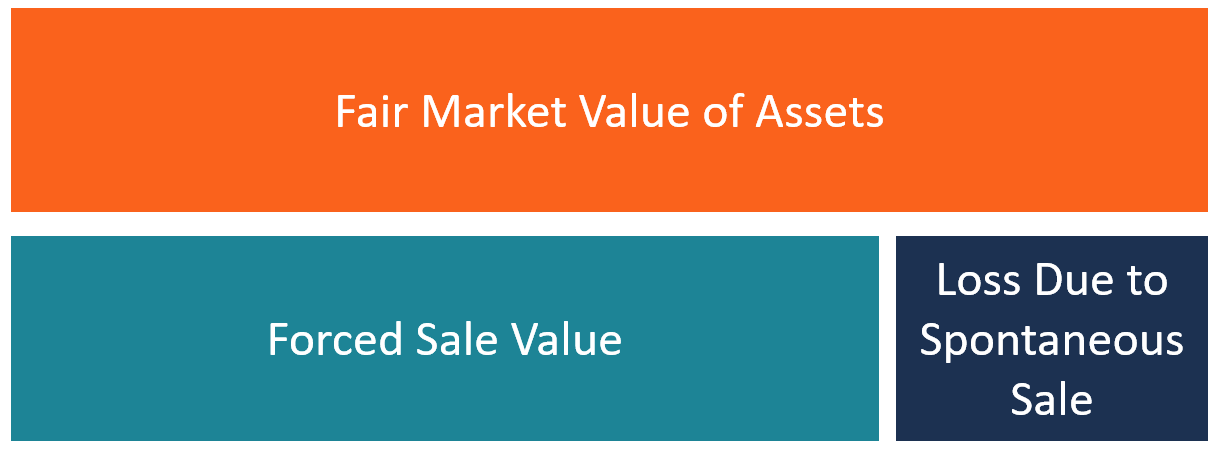

Was ist der Zwangsverkaufswert?

Was ist der Zwangsverkaufswert? Ein Zwangsverkaufswert ist die Schätzung des Betrags, den ein Unternehmen erhalten würde, wenn es seine Vermögenswerte während eines unvorhergesehenen oder unkontrollierbaren Ereignisses Stück für Stü...

-

Was ist steuerfrei?

Was ist steuerfrei? Nach Steuern ist der Betrag, der sich ergibt, nachdem die anwendbare Steuer vom Bruttoeinkommen abgezogen wurde. Es umfasst alle Erträge, die aus Investitionen oder Transaktionen resultieren. Nach Ste...