Besicherte vs. unbesicherte Kredite:Hier ist der Unterschied

Egal, ob Sie ein Eigenheim kaufen oder einen Hochschulabschluss anstreben, Möglicherweise müssen Sie einen Kredit aufnehmen, um Ihre Ziele zu finanzieren. Wenn Sie Ihren ersten Kredit suchen, wissen Sie, dass es eine gängige Praxis ist, Geld zu leihen, und Sie brauchen keinen Abschluss in Wirtschaftswissenschaften, um es zu verstehen! Wenn Sie mehr über Kredite und die verschiedenen Arten erfahren, können Sie fundierte Entscheidungen treffen und die Kontrolle über Ihre Finanzen übernehmen.

Kredite haben viele Formen, aber sie fallen alle in zwei allgemeine Kategorien: besicherte vs. unbesicherte Kredite . Ob Sie für eine der beiden Kreditarten zugelassen werden, hängt von Ihrer Bonität ab. Die Kreditwürdigkeit bezieht sich darauf, wie verantwortungsbewusst Sie bei der Rückzahlung von Schulden sind und ob es sich lohnt oder riskant ist, Ihnen einen neuen Kredit zu gewähren. Es ist hilfreich, sich über Ihre Kreditwürdigkeit im Klaren zu sein, bevor Sie einen Kredit aufnehmen, damit Sie wissen, wo Sie stehen.

Da Sie nun wissen, welche Rolle die Kreditwürdigkeit bei der Kreditaufnahme spielt, Lassen Sie uns die Unterschiede zwischen besicherten und unbesicherten Krediten diskutieren, die Vor- und Nachteile der einzelnen, und welches vielleicht das Richtige für Sie ist.

Was ist der Unterschied zwischen besicherten und unbesicherten Krediten?

Der Hauptunterschied zwischen besicherten und unbesicherten Krediten besteht in der Verwendung von Sicherheiten. Sicherheit ist, wenn etwas von wirtschaftlichem Wert als Sicherheit für eine Schuld verwendet wird, für den Fall, dass die Schuld nicht zurückgezahlt wird. In der Regel kommen Sicherheiten in Form von materiellem Eigentum, wie ein Auto, Haus, oder andere Immobilien. Wird die Schuld nicht zurückgezahlt, die Sicherheiten werden beschlagnahmt und verkauft, um die Schulden ganz oder teilweise zurückzuzahlen.

Hauptunterschied :EIN besicherter Kredit erfordert Sicherheiten , während ein ungesichertes Darlehen nicht Sicherheiten verlangen.

Was ist ein gesichertes Darlehen?

Ein besicherter Kredit erfordert Sicherheiten als Sicherheit für den Fall, dass Sie Ihre Schulden nicht zurückzahlen. Wird die gesicherte Forderung nicht zurückgezahlt, die Sicherheiten werden übernommen. Neben der Beschlagnahme von Sicherheiten Kreditgeber können mit dem Inkasso beginnen, negative Bonitätsauskünfte in Ihrer Meldung einreichen, und verklagen Sie wegen ausstehender Schulden. Dies macht besicherte Kredite in der Regel für den Kreditnehmer riskanter.

Umgekehrt, Sicherheiten verringern das Risiko für Kreditgeber, vor allem, wenn Sie Geld an Personen mit geringer bis keiner Kredithistorie oder geringer Kreditwürdigkeit verleihen. Ein geringeres Risiko bedeutet, dass Kreditgeber einen gewissen Spielraum bei Zinssätzen und Kreditlimits bieten können. In der folgenden Liste finden Sie weitere typische Merkmale von besicherten Krediten.

Merkmale eines besicherten Darlehens:

Für Kreditnehmer:

- Vorhandensein von Sicherheiten

- Normalerweise riskanter

- Kann eine Anzahlung erfordern

- Kann Eigentum verkaufen, um Darlehen zurückzuzahlen

- Generell niedrigere Zinsen

- Längere Rückzahlungsfrist

- Höhere Kreditlimits

- Leichter zu bekommen für Personen mit schlechter oder geringer Kredithistorie

Für Kreditgeber:

- Normalerweise weniger riskant

- Kreditgeber kann Ihre Sicherheiten nehmen

- Der Kreditgeber kann das Eigentum an Ihrem Eigentum behalten, bis das Darlehen zurückgezahlt ist

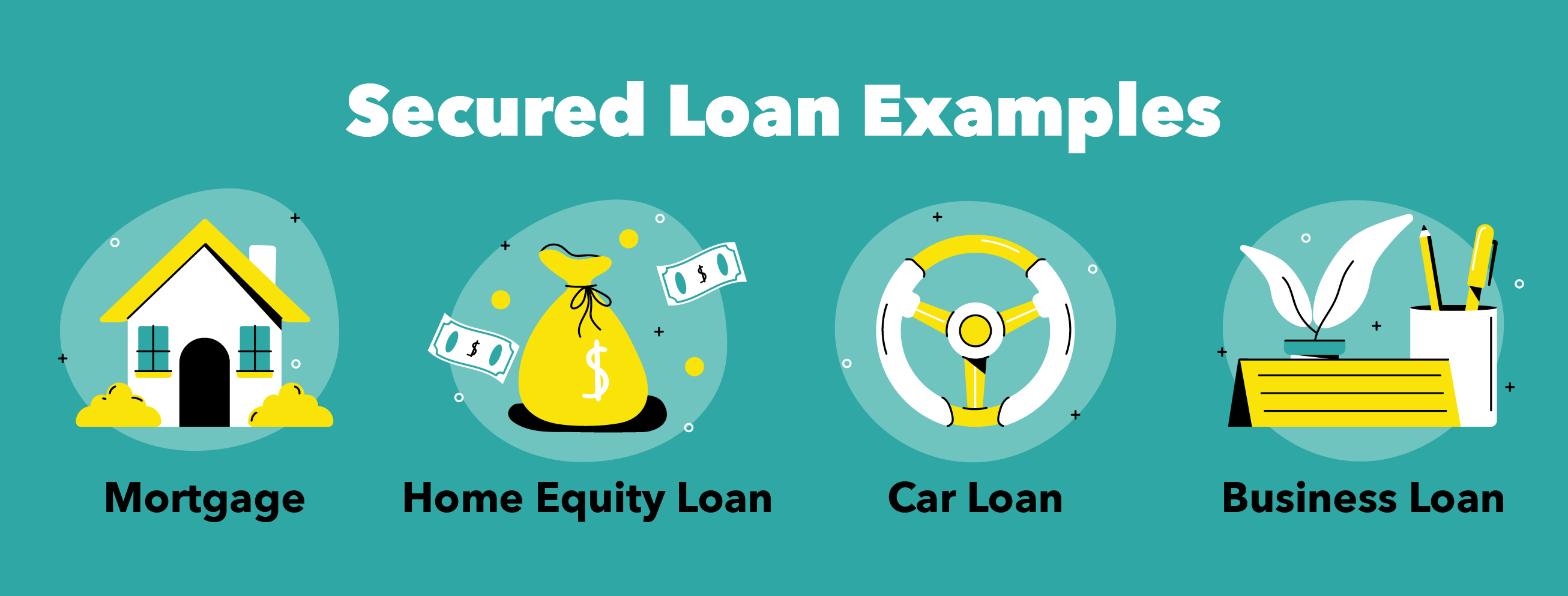

Beispiele für gesicherte Kredite

Die häufigsten Verwendungen eines besicherten Darlehens sind die Finanzierung großer Anschaffungen wie einer Hypothek. In der Regel, diese Darlehen können nur für einen bestimmten, beabsichtigter Kauf wie ein Haus, Wagen, oder Boot. Ein Home-Equity-Darlehen ist ein weiteres Beispiel für ein sicheres Darlehen. Einige Darlehen wie Unternehmensdarlehen oder Schuldenkonsolidierung können besichert oder ungesichert sein.

Was ist ein ungesichertes Darlehen?

Ein unbesichertes Darlehen erfordert keine Sicherheiten, um den geliehenen Betrag abzusichern. Diese Kreditart wird bonitäts- und einkommensabhängig vergeben. Eine hohe Bonität macht einen unbesicherten Kredit leichter zugänglich.

Das Fehlen von Sicherheiten macht diese Art von Darlehen für Kreditnehmer weniger riskant und für Kreditgeber viel riskanter. Wenn unbesicherte Schulden nicht zurückgezahlt werden, der Kreditgeber kann das Eigentum nicht automatisch beschlagnahmen. Sie müssen Inkasso betreiben, negative Bonitätsauskünfte melden, oder verklagen. Aufgrund des erhöhten Risikos, unbesicherte Kredite weisen Merkmale auf, die versuchen, das Risiko zu reduzieren. Dazu können höhere Zinssätze oder niedrigere Kreditlimits gehören, und Sie können mehr in der Liste unten sehen.

Merkmale eines unbesicherten Darlehens:

Für Kreditnehmer:

- Keine Sicherheiten erforderlich

- Normalerweise weniger riskant

- Qualifizieren Sie sich nach Kredit und Einkommen

- Strengere Bedingungen für die Qualifizierung

- Generell höhere Zinsen

- Niedrigere Kreditlimits

Für Kreditgeber:

- Normalerweise riskanter

- Kreditgeber kann Eigentum nicht sofort nehmen, wenn Sie in Verzug sind

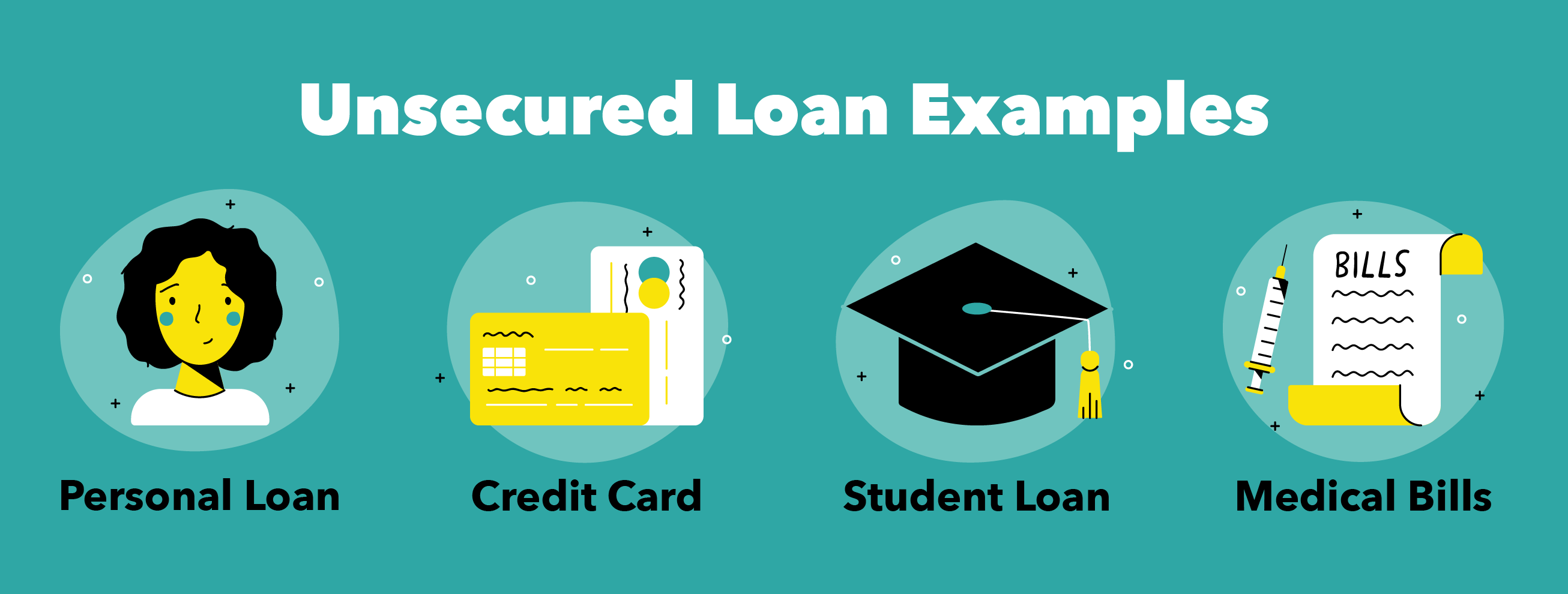

Beispiele für unbesicherte Kredite

Zu den üblichen ungesicherten Krediten gehören Kreditkarten, persönliche Darlehen, Studiendarlehen, und medizinische Schulden. Schuldenkonsolidierung und Geschäftskredite können auch ungesichert sein. In jedem dieser Fälle, Sicherheiten sind nicht erforderlich und es wird Ihnen anvertraut, Ihre unbesicherten Schulden zurückzuzahlen.

Vor- und Nachteile zu berücksichtigen

Bei der Entscheidung über die Art des Darlehens, das Sie benötigen, Es ist wichtig, die Vor- und Nachteile jedes einzelnen zu berücksichtigen.

Gesicherte Darlehen

Besicherte Kredite bieten Vorteile bei der Rückzahlung, Interesse, und Kreditbetrag, aber Nachteile hinsichtlich des Risikos des Kreditnehmers und der Nutzungsbeschränkungen haben.

Vorteile

- Höhere Kreditlimits

- Weniger Risiko für Kreditgeber bedeutet in der Regel niedrigere Zinssätze für Kreditnehmer

- Längere Rückzahlungsfrist

- Verfügbare Steuerabzüge für Zinsen, die für bestimmte Darlehen gezahlt werden (z. B. eine Hypothek)

Nachteile

- Riskant für Kreditnehmer (möglicher Verlust von Sicherheiten wie Eigenheim, Wagen, Aktien, oder Anleihen)

- Speziell für den vorgesehenen Zweck (z. B. ein Zuhause, aber Home-Equity-Darlehen sind eine Ausnahme)

Ungesicherte Kredite

Ungesicherte Kredite können für Kreditnehmer hinsichtlich Risiko und Zeit vorteilhaft sein, allerdings sind sie bei zinsen und strengeren qualifikationen im nachteil.

Vorteile

- Weniger Risiko für Kreditnehmer

- Nützliches Darlehen, wenn Sie kein Eigentum besitzen, das als Sicherheit verwendet werden kann

- Schnellerer Antragsprozess als bei einem besicherten Kredit (z. eine Kreditkarte)

Nachteile

- Risikoreicher für Kreditgeber bedeutet in der Regel höhere Zinsen für Kreditnehmer

- Schwer zu qualifizieren, wenn Sie eine geringe Kreditwürdigkeit oder ein uneinheitliches Einkommen haben (können sich mit einem Cosigner qualifizieren)

Sehen Sie sich die folgende Tabelle an, um die wichtigsten Vor- und Nachteile zwischen besicherten und unbesicherten Krediten zu vergleichen.

Gesicherte Darlehen

Ungesicherte Kredite

Vorteile

• Niedrigere Zinssätze• Höhere Kreditlimits

• Leichter zu qualifizieren• Kein Risiko des Verlustes von Sicherheiten

• Weniger riskant für Kreditnehmer

Nachteile

• Risiko, Sicherheiten zu verlieren• Für Kreditnehmer riskanter• Höhere Zinsen

• Niedrigere Kreditlimits

• Schwerer zu qualifizieren

Welche Kreditart ist die beste für Sie?

Nach Abwägung der Vor- und Nachteile beider Kreditarten, Es ist hilfreich zu wissen, welches für bestimmte Umstände am besten geeignet ist. Hier sind einige allgemeine Kontexte, in denen einer besser sein kann als der andere.

- Ein gesichertes Darlehen kann am besten sein, wenn Sie versuchen, einen großen Immobilienkauf zu tätigen oder nicht die beste Kreditwürdigkeit haben. Die Immobilie, die Sie kaufen, kann als Sicherheit verwendet werden, wenn Sie noch keine andere Immobilie besitzen. Zusätzlich, Dieses Darlehen ist für Sie bei geringer Bonität besser zugänglich und kann bei niedrigeren Zinsen vorteilhafter sein.

- Ein ungesichertes Darlehen kann am besten sein, wenn Sie über eine hohe Bonität und ein stabiles Einkommen verfügen. Eine hohe Bonität hilft Ihnen, strenge Qualifikationskriterien zu erfüllen und kann Ihnen auch zu besseren Zinsen verhelfen (da dieser Typ sich durch höhere Zinsen auszeichnet).

Gesamt, besicherte und unbesicherte Kredite sind jeweils in unterschiedlichen Situationen nützlich. Denken Sie daran, dass der Hauptunterschied darin besteht, dass unbesicherte Kredite keine Sicherheiten benötigen. während gesicherte Darlehen tun. Besicherte Kredite sind für den Kreditgeber weniger riskant und können vorteilhafte Rückzahlungsbedingungen ermöglichen. Auf der anderen Seite, unbesicherte Kredite sind für den Kreditgeber riskant, und sie kommen oft mit strengeren Bedingungen, die versuchen, dieses Risiko zu verringern.

Es ist wichtig, kluge finanzielle Entscheidungen zu treffen, wie z. B. die rechtzeitige Rückzahlung von Schulden und die Aufrechterhaltung einer guten Kredithistorie. Eine hohe Bonität ist der Schlüssel zu den besten Konditionen bei jedem Kredit. Egal welche Umstände Sie haben, Welche Kreditart für Sie am besten geeignet ist, hängt von Ihrem spezifischen Kredit und Ihren Zielen ab. Besuchen Sie unser Kreditcenter, um Hilfe bei der Entscheidung zu erhalten, welches Darlehen für Sie das Richtige ist.

Quellen :Verbraucherschutzbüro

-

Die wichtigsten Gründe, Bitcoin als Ihre Handelsoption zu wählen

Sie wissen vielleicht, dass es auf dieser Welt keinen Mangel an Kryptowährungen gibt. Heutzutage sind zahlreiche Kryptowährungen verfügbar, wodurch die Welt der Kryptowährungen auf der ganzen Welt ver

-

Was ist ein Barvorschuss und wie funktionieren sie?

Im Leben der meisten Menschen kommt eine Zeit, in der sie sich sagen:Ich könnte wirklich etwas mehr Geld gebrauchen. Das Leben kann teuer sein. Bei unerwarteten Kosten, wie eine Arztrechnung, ein Rech

-

Was sind Kontoauslagen?

Eine Ausgabe in der Buchhaltung ist das ausgegebene Geld, oder angefallene Kosten, von einem Unternehmen in dem Bestreben, Einnahmen zu erzielen. Im Wesentlichen, Rechnungsausgaben stellen die Kosten

-

Die größten Möglichkeiten, Geld an der Zapfsäule zu verschwenden

Fühlen Sie sich jemals an der Zapfsäule in Konflikt geraten, wenn Sie zwischen Premium-Gas und Standard-Gas wählen müssen? Verbraucher insgesamt glauben, dass Artikel mit dem Namensschild „Premium“ ih

Finanzen

-

Auto-Repo-Gesetze in Arkansas

Auto-Repo-Gesetze in Arkansas In Arkansas, der Zahlungsverzug oder die Nichtzahlung der Kfz-Versicherungsgebühren sind hinreichende Gründe für die Rücknahme. Jedoch, wenn ein Repo-Agent die Ruhe bricht oder persönliche Gegenstände...

-

Wie Sie sich mit der Eröffnung eines hochverzinslichen Sparkontos auf große finanzielle Überraschungen im Jahr 2021 vorbereiten können

Wie Sie sich mit der Eröffnung eines hochverzinslichen Sparkontos auf große finanzielle Überraschungen im Jahr 2021 vorbereiten können Ein hochverzinsliches Sparkonto kann den Tag in einer Geldkrise retten. (iStock) Wenn die Coronavirus-Pandemie Sie dazu veranlasst hat, Ihre Ausgaben zu überdenken und Geld zu sparen, du bist nicht ...

-

Die Vor- und Nachteile von Kreditgenossenschaften

Die Vor- und Nachteile von Kreditgenossenschaften Foto:HowardLake Es ist schwer, sich von traditionellen Banken nicht ärgern zu lassen. Viele Finanzinstitute haben einfach keine Anreize, bessere und kostengünstigere Dienstleistungen anzubieten. Obwo...

-

Mit 40 für den Ruhestand sparen

Mit 40 für den Ruhestand sparen In deinen 40ern, Sie erreichen Ihre Höchstverdienstjahre und sollten auf dem besten Weg sein, langfristige Sparziele zu erreichen. Aber das Leben kann in die Quere kommen. Sprechen Sie mit Finanzpla...