So setzen Sie diese Steuerrückerstattung ein, um Kredite aufzubauen

Offenlegung von Werbetreibenden:Die Angebote, die auf dieser Website erscheinen, stammen von dritten Werbetreibenden, von denen Mint.com eine Vergütung erhält. Diese Entschädigung kann sich darauf auswirken, wie und wo Produkte auf dieser Website erscheinen (einschließlich, zum Beispiel, die Reihenfolge, in der sie erscheinen).

Jedes Jahr, während Sie auf Ihre Steuerrückerstattung warten, Sie stehen vor der gleichen Frage – was tun mit dem Geld, wenn es angekommen ist? Für einige, das Geld fließt sofort in die Grundversorgung, aber für andere, das Geld fließt in weit weniger wichtige Dinge.

Laut einer 2020-Umfrage von Self Financial, 44% der Befragten sagten nicht Eine Steuerrückerstattung in diesem Jahr zu erhalten, würde ihr Budget für den Rest des Jahres völlig entgleisen lassen.

Wie nutzen Sie Ihre Steuerrückerstattung, um vorausschauend zu planen, Baue dein Vermögen auf, finanzielle Gesundheit, und ultimativ, Ihr Kredit?

Hier sind 5 Möglichkeiten, wie Sie Ihre Steuerrückerstattung einsetzen können, um Ihren Kredit aufzubauen.

Aber zuerst…

Warum Ihre Steuerrückerstattung für den Kreditaufbau verwenden?

Vielleicht jucken Sie es, Ihre Steuerrückerstattung auszugeben, um sich selbst zu behandeln. Es ist zwar nichts Falsches daran, ein bisschen dieses Geld zum Spaß zu verwenden, Steuerrückerstattungen sind eine großartige Möglichkeit, auch mit Ihren Finanzen voranzukommen.

Aber warum, von allen Dingen, Konzentrieren Sie sich auf Ihren Kredit?

Zuerst, eine schlechte Kreditwürdigkeit könnte Sie im Laufe Ihres Lebens Tausende von Dollar mehr kosten, da Ihnen oft höhere Zinsen in Rechnung gestellt werden (wenn Sie überhaupt genehmigt werden können). Ihr Guthaben kann sich auch auf Ihre Fähigkeit auswirken, eine Wohnung zu mieten, sich für bestimmte Jobs qualifizieren, oder sogar ein Handy besorgen.

Guter Kredit, jedoch, schafft ein finanzielles Sicherheitsnetz, auf das Sie bei Bedarf zurückgreifen können. Wenn Sie eine gute Kreditwürdigkeit haben, Sie haben es möglicherweise leichter, sich für Privatkredite zu qualifizieren, Kreditkarten, oder andere Kreditprodukte, wenn Sie Geld leihen müssen, oft zu einem niedrigeren Preis.

Wenn Sie keinen Notsparfonds haben, Kredit kann Ihre einzige andere Option sein, auf die Sie sich stützen können, wenn Sie mit dem Verlust Ihres Arbeitsplatzes konfrontiert sind. ein unerwarteter medizinischer Notfall, usw.

Sie müssen jedoch einen Kredit aufbauen, bevor Sie ihn benötigen. Andernfalls, Sie können möglicherweise nicht darauf zugreifen, wenn Sie tatsächlich tun brauchen.

5 Möglichkeiten, mit Ihrer Steuerrückerstattung einen Kredit aufzubauen

Sobald Sie Ihre Steuerrückerstattung in der Hand haben, Hier sind einige Möglichkeiten, wie Sie es einsetzen können, um Ihre finanzielle Gesundheit zu verbessern.

1. Schulden abbauen

Während die Rückzahlung Ihrer Hypothek oder anderer Privatkredite Ihre Kreditwürdigkeit verbessern kann, Es kann eine gute Idee sein, sich auf höhere Zinsen zu konzentrieren, teurere Verbraucherschulden (wie Kreditkartenschulden) zuerst.

Durch die Rückzahlung dieser höher verzinsten Schulden könnten Sie nicht nur auf lange Sicht das meiste Geld sparen, aber es könnte auch einen größeren Einfluss auf Ihre Kreditwürdigkeit haben. Das liegt daran, dass der Kreditverbrauch oder wie viel von Ihrem verfügbaren Guthaben Sie zu einem bestimmten Zeitpunkt verwenden, zählt 30 % Ihres FICO®-Kredit-Scores.

Während Ratenkredite (wie Privatkredite, Autokredite, oder Wohnungsbaudarlehen) zählt zu diesem Faktor in Ihrer Kreditwürdigkeit, revolvierende Kontostände (wie Kreditkarten oder HELOCs) zählen mehr, laut Schufa-Experte Barry Paperno.

Das bedeutet nicht, dass Sie Ihre Kreditkartenschulden vollständig begleichen müssen, um Vorteile für Ihre Kreditwürdigkeit zu sehen. Selbst wenn Sie Ihr Guthaben um 5-10 % senken, kann dies eine positive Wirkung haben.

Laut der Kreditbewertungsagentur FICO, Menschen mit den höchsten Kredit-Scores haben in der Regel eine Kreditauslastung zwischen 6-10% auf ihren revolvierenden Kreditkonten. Das ist zwar ein tolles Ziel, aber Beginnen Sie damit, zu zahlen, was Sie können, egal wie klein dieser Betrag auf den ersten Blick erscheinen mag. Kleine Gewinne können sich im Laufe der Zeit zu großen summieren.

Abgesehen von der Kreditinanspruchnahme Der einzige andere Faktor, der Ihre Kreditwürdigkeit stärker beeinflusst, ist Ihr Zahlungsverhalten. Was mich zu meinem nächsten Punkt bringt…

2. Machen Sie Ihre Girokonten in Ordnung

Wenn Sie auf Ihren aktuellen Kreditkonten verspätete oder verpasste Zahlungen haben, Machen Sie diese Zahlungen, wenn Sie können. Während viele Kreditgeber den Kreditauskunfteien eine verspätete Zahlung melden, wenn diese mehr als 15 Tage verspätet ist, wie spät Ihre Zahlungen sind, kann sich auf verschiedene Weise auf Ihre Kreditwürdigkeit auswirken. Eine Zahlung, die 30 Tage verspätet ist, wirkt sich anders auf Ihre Punktzahl aus als eine Zahlung, die 90 Tage verspätet ist.

Zum Beispiel, nach einer FICO-Score-Simulation, wenn Sie eine Kreditwürdigkeit von 793 haben und eine Zahlung innerhalb von 30 Tagen verpassen, Ihre Punktzahl könnte um 60-80 Punkte sinken. In derselben Situation, wenn Sie eine Zahlung um 90 Tage verpasst haben, Ihre Punktzahl könnte um 100 Punkte oder mehr sinken.

Je früher Sie also eine verspätete Zahlung nachholen, desto besser. Außerdem, Diese Zahlungen könnten verhindern, dass sich weitere Verzugsgebühren summieren.

Während das Aufholen von Zahlungen den Schaden einer verspäteten oder versäumten Zahlung Ihres Kredits möglicherweise nicht rückgängig macht (es kann Jahre dauern, bis nur eine verspätete Zahlung aus Ihrer Kreditauskunft herausfällt), es könnte verhindern, dass noch mehr Schaden angerichtet wird.

Wenn die verspäteten Zahlungen auf Eigentum erfolgten, oder Darlehen, die durch Eigentum besichert waren, wie ein Wohnungsbaudarlehen oder ein Autokredit, Das Aufholen von Zahlungen könnte auch verhindern, dass Sie Ihr Haus oder Auto verlieren.

3. Eröffnen Sie ein Credit Builder-Konto

Dieser nächste ist für Leute, die entweder keine Kredithistorie haben, eine begrenzte Kredithistorie, oder nach einer finanziellen Notlage wie einer Insolvenz einen Kredit wieder aufbauen müssen, Zwangsvollstreckung, oder Identitätsdiebstahl, um einige Beispiele zu nennen.

Im Gegensatz zu einem herkömmlichen Privatkredit Kredit-Builder-Darlehen geben Ihnen das Geld nicht im Voraus.

Stattdessen, der Kreditgeber hält den Kreditbetrag auf einem Bankkonto. Jeden Monat, Sie zahlen auf dieses Konto ein und der Kreditgeber meldet Ihre Zahlungshistorie an die Kreditauskunfteien, die Ihnen hilft, Kredit-Geschichte aufzubauen.

Sobald Sie den Kreditbetrag abbezahlt haben, das Geld auf dem Konto kommt zu Ihnen zurück, abzüglich der Zinsen für das Darlehen. Mit anderen Worten, Diese Kredite geben Ihnen die Möglichkeit, während des Kreditaufbaus etwas Geld für Ersparnisse zur Verfügung zu stellen.

Wenn Sie Schwierigkeiten haben, Zugang zu anderen Kreditprodukten zu erhalten oder Kredite aufbauen möchten, während Sie einige Ersparnisse aufbauen, ein Credit Builder-Konto könnte die richtige Option für Sie sein.

4. Verwenden Sie es als Einzahlung auf einer gesicherten Karte

Für viele, eine gesicherte Kreditkarte kann ein guter Einstiegspunkt für den Zugriff auf Kreditkarten sein. Eine gesicherte Karte funktioniert wie eine normale Kreditkarte, außer dass Sie eine Kaution hinterlegen, die in der Regel Ihrem Kreditrahmen entspricht.

Zum Beispiel, Sie haben möglicherweise eine gesicherte Karte mit einem Kreditlimit von 100 USD und einer Kaution von 100 USD. Wie eine Kaution für Versorgungsunternehmen, eine gesicherte Karteneinzahlung wird verwendet, um Ihre Rechnung zu begleichen, wenn Sie Ihre Schulden nicht zurückzahlen.

Einige Unternehmen (wie Self Financial) bieten Ihnen die Möglichkeit, sich langsam über ein Credit Builder-Konto zu einer gesicherten Karte zu entwickeln. keine zusätzliche Anzahlung oder harte Anfrage erforderlich. Bonus: Self verweigert Sie nicht, wenn Sie in der Vergangenheit Konkurs oder Zwangsvollstreckung haben, im Gegensatz zu einigen anderen Kreditkartenherausgebern.

Es gibt viele verschiedene sichere Kreditkarten zur Auswahl, Schauen Sie sich also um, um zu entscheiden, welches für Sie das Richtige ist.

5. Arbeiten Sie mit einem Kreditberater zusammen

Sie wissen nicht, wo Sie mit Ihrem Kredit anfangen sollen? Oder welches Produkt könnte für Sie am besten geeignet sein? Möglicherweise möchten Sie einen Teil Ihrer Steuerrückerstattung verwenden, um einen qualifizierten Fachmann zu beauftragen, der Ihnen bei der Erstellung eines Kreditaktionsplans hilft.

Hier sind einige seriöse Orte, an denen Sie mit der Suche nach einem Kredit- oder Finanzberater beginnen können:

- Nationale Stiftung für Kreditberatung (NFCC). Diese gemeinnützige Organisation bietet über ihre Mitgliedsorganisationen in den USA Finanzberatungsdienste an. Besuchen Sie ihre Website, um sich mit kostenloser oder kostengünstiger Hilfe in Ihrer Nähe zu verbinden.

- Verband für Finanzberatung und Bildungsplanung (AFCPE). AFCPE hat über 3, 200 zertifizierte Finanzberater, Planer, Pädagogen, und Forscher auf der ganzen Welt. Sie können lokale oder virtuelle Finanzberatung über ihr Online-Tool finden.

- Operation Hoffnung. Operation Hope ist eine nationale gemeinnützige Organisation, die Finanzcoaches zur Verfügung stellt, um Menschen zu helfen, „maßgeschneiderte Aktionspläne für den Aufbau ihres eigenen Unternehmens zu entwickeln, Erhöhung ihrer Kreditwürdigkeit, Kauf von Häusern, oder einfach mit dem Geld, das sie haben, bessere Entscheidungen treffen.“ Ihre Website bietet auch jede Menge kostenlose Ressourcen zu finanziellen Grundlagen.

Diese Organisationen bieten Zugang zu qualifizierten Finanzberatern, die Ihnen bei der Erstellung von Plänen helfen können, die Ihren finanziellen Zielen entsprechen. ob das bedeutet, dass Sie Ihren Kredit aufbauen, Schulden abzahlen, Budgetierung, oder auf den Kauf eines Hauses hinarbeiten, um einige Beispiele zu nennen.

Abhängig von Ihrem aktuellen Einkommen und Ihrer Situation, Sie haben möglicherweise auch Anspruch auf kostenlose oder kostengünstige Hilfe, da viele Finanzberater eine Staffelung anbieten, die auf dem finanziellen Bedarf basiert.

Seien Sie jedoch vorsichtig, wenn Sie professionelle Hilfe mit Ihrem Kredit suchen. vor allem, wenn Sie nach Kredit-Reparatur suchen. Es gibt zwar einige gute Spieler im Raum, man muss wirklich aufpassen, das richtige zu wählen. Die Federal Trade Commission stellt einige Richtlinien bereit, die Ihnen helfen, legitime Hilfe bei der Kreditreparatur zu finden. die Sie hier einsehen können.

Bonus:Bauen Sie ein Notfall-Ersparnis auf

Okay, dieser ist also nicht gerade kreditspezifisch, aber ein Notfall-Sparfonds könnte helfen, den Betrag, den Sie sich leihen müssen, zu reduzieren, falls Sie jemals Tat müssen in Zeiten finanzieller Not auf Kredit angewiesen sein.

Untersuchungen von SaverLife zeigen, dass sogar nur $100-$200 an Ersparnissen könnte den Unterschied ausmachen, ob Sie Ihre Wohnung in schwierigen Zeiten behalten oder Ihre Nebenkosten abgeschnitten haben.

Nach Angaben des IRS, die durchschnittliche Steuerrückerstattung im Jahr 2020 betrug 2 US-Dollar, 741, was für Leute, die ungefähr 30 Dollar verdienen, 000 ist ungefähr ein Monatsgehalt – ein ziemlich gesundes Polster, wenn Sie Ihren Job verlieren und Zeit brauchen, um etwas Neues zu finden.

Die gute Nachricht ist, Es gibt Tools, mit denen Sie Ihr Guthaben aufbauen können und gleichzeitig einige Einsparungen.

Endeffekt

Während Kredite normalerweise nicht im Vordergrund stehen, wenn Sie einen plötzlichen Bargeldansturm bekommen, es ist ein wichtiger Baustein für Ihre finanzielle Gesundheit, und kann Ihnen helfen, Türen für Ihre Zukunft zu öffnen.

Wenn Sie also etwas mehr Geld haben, sei es dank einer Steuerrückerstattung, Reizüberprüfung, Bonus, heben, Nachlass, oder einfach nur 20 Dollar in einer alten Hose finden, Setzen Sie dieses Geld für Ihr zukünftiges Selbst ein.

-

Was ist ein Exchange Traded Product (ETP)?

Ein Exchange Traded Product (ETP) bezeichnet ein Finanzprodukt, das wie eine Anleihe an der Börse öffentlich gehandelt wird. ETPs bieten eine kostengünstige und sichere Möglichkeit, ein Anlageportfoli

-

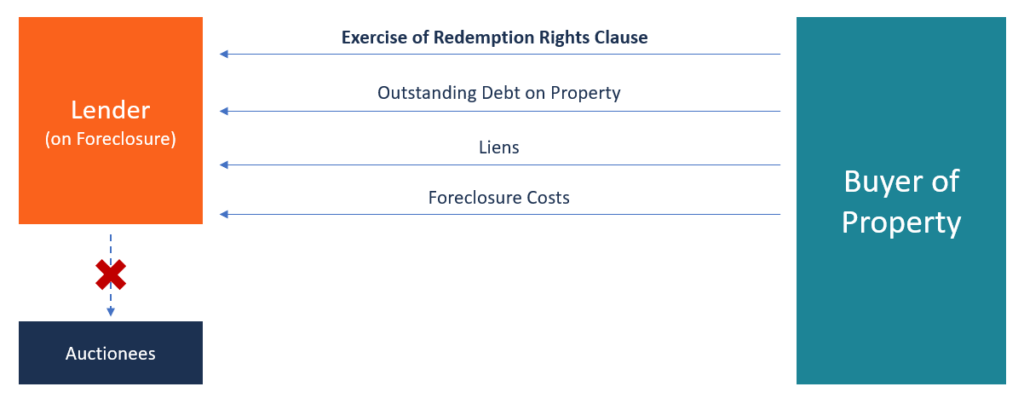

Was ist die Rücknahmerechtsklausel?

Die Rückkaufsrechtklausel gibt dem Eigentümer einer Immobilie das Recht, sein Eigentum während einer Zwangsvollstreckung zurückzufordernZwangsvollstreckungWenn ein Hausbesitzer die Zahlung eines Darle

-

CoinDesks Top-5-Analysten, die dem 200-Milliarden-Dollar-Kryptowährungsmarkt folgen werden

Der gesamte Kryptowährungsmarkt ist mehr als 200 Milliarden US-Dollar wert. und wir möchten, dass unsere Leser es sehen Die Top-5-Analysten von CoinDesk von Kryptowährungen, damit sie sich umfassend

-

Wie ein Privatkredit Ihre Kreditwürdigkeit um 20 Punkte oder mehr erhöhen kann

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

Finanzen

- Was ist ein Nachtlager?

- Verkleinern? Hier sind die Vor- und Nachteile, die Sie berücksichtigen müssen

- 15 wichtige Finanzkennzahlen und KPIs für kleine Unternehmen

- Was ist eine Muttergesellschaft?

- Halten Sie über die Feiertage Ausschau nach diesen Steuer-Phishing-Betrügereien.

- Was sind Andersdenkende?

-

Check Point Software CHKP Stock – Cyber und hoffentlich finanzielle Sicherheit

Check Point Software CHKP Stock – Cyber und hoffentlich finanzielle Sicherheit Check Point Software CHKP Aktienanalyse: Es scheint, als ob wir jede zweite Woche die Nachricht von einem Hack erhalten. Manchmal ist es ein neuer Hack wie Equifax. Oder manchmal, Es ist ein bestehend...

-

Die Abschaltung des Coronavirus lässt die Milchpreise in die Höhe schnellen

Die Abschaltung des Coronavirus lässt die Milchpreise in die Höhe schnellen Die Milchpreise stürzen ab, da die COVID-19-Pandemie die meisten der üblichen Kunden der Branche abwürgt. Milch der Klasse III, zur Käseherstellung verwendet und bei der CME Group gehandelt, ist in ...

-

Alternative Investments mit hohem Risiko:Warum die meisten Anleger sie wahrscheinlich meiden sollten

Eine ganz neue Gruppe von Anlegern erhält nun Zugang zu bestimmten risikoreichen Anlagen, wie Hedgefonds und Private Equity, aufgrund einiger neuer Regeländerungen der Securities and Exchange Commissi...

-

Verkaufen Sie Ihr Haus schneller mit diesen 6 House Flipping Tricks

Verkaufen Sie Ihr Haus schneller mit diesen 6 House Flipping Tricks Wenn Sie bereit sind, Ihr Haus zu verkaufen, Es gibt keinen Grund, warum Sie nicht wie ein Profi verkaufen können. Menschen, die ihren Lebensunterhalt mit Häusern bestreiten, wissen, was einen schnell...