Was ist der gewichtete Durchschnitt der ausstehenden Aktien?

Der gewichtete Durchschnitt der ausstehenden Aktien bezieht sich auf die Anzahl der Aktien eines Unternehmens, die nach Anpassung der Veränderungen des Grundkapitals über einen Berichtszeitraum berechnet wurde. Die Anzahl der ausstehenden Aktien eines Unternehmens ist nicht konstant und kann sich im Laufe des Jahres zu verschiedenen Zeiten ändern. aufgrund eines Aktienrückkaufs, neue Themen, Wandlung, usw. Die Anzahl der gewichteten durchschnittlichen ausstehenden Aktien wird bei der Berechnung von Kennzahlen verwendet, wie z. die den Stammaktionären zur Verfügung stehenden Nettogewinn durch die durchschnittlich ausstehenden Aktien über einen bestimmten Zeitraum dividiert. Die EPS-Formel gibt die Fähigkeit eines Unternehmens an, Nettogewinne für Stammaktionäre zu erzielen. um einen angemessenen Überblick über die finanzielle Lage eines Unternehmens zu erhalten.

Unverzerrte Ansicht des Gewinns pro Aktie

Die alleinige Verwendung der Anzahl der am Ende des Berichtszeitraums ausstehenden Aktien könnte ein verzerrtes Bild des Unternehmens ergeben. Stellen Sie sich eine Situation vor, in der das Unternehmen zum Jahresende einen Aktienrückkauf durchführt. Wenn diese Zahl genommen und zur Berechnung des EPS verwendet wird, dann wäre der EPS viel höher und es käme schließlich einer Aufpolierung der Finanzzahlen gleich.

Berechnung des „gewichteten Durchschnitt ausstehender Aktien“

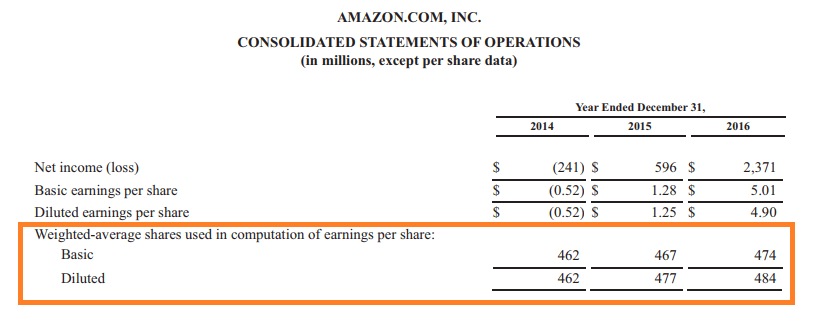

Angenommen, die Gesellschaft XYZ Corporation hat 500, 000 Aktien zu Beginn des GeschäftsjahresGeschäftsjahr (FY)Ein Geschäftsjahr (FY) ist ein Zeitraum von 12 Monaten oder 52 Wochen, der von Regierungen und Unternehmen für Rechnungslegungszwecke verwendet wird, um das Jahr zu formulieren. Zu Beginn des zweiten Quartals die Inhaber von Schuldverschreibungen der Gesellschaft beschlossen, ihren Bestand in Aktien von insgesamt 100 umzuwandeln, 000 Aktien. Zu Beginn des vierten Quartals das Unternehmen kauft 50 zurück, 000 Aktien mit seinem Barüberschuss. Jetzt, die zum Jahresende ausstehenden Aktien betragen 500, 000 + 100, 000 – 50, 000 =550, 000. Nun, sollen wir die Zahl verwenden, um EPS zu berechnen? Nein.

Wir verwenden 562, 500, weil wir in der obigen Berechnung Gewichte nach dem Zeitverhältnis zugewiesen haben, in dem die Zahl der ausstehenden Aktien unverändert war. Zum Beispiel, die Eröffnungszahl von 500, 000 blieb 3 Monate lang unverändert (d. h. 25 % der Gesamtzeit des Jahres) bis zum Beginn des zweiten Quartals, danach hat es sich geändert.

Laden Sie die kostenlose Vorlage herunter

Geben Sie Ihren Namen und Ihre E-Mail-Adresse in das untenstehende Formular ein und laden Sie jetzt die kostenlose Vorlage herunter!

Der Geltungsbereich von „Aktien im Umlauf“

Die ausstehenden Aktien umfassen Aktien im Besitz von Privatanlegern und institutionellen Anlegern sowie gesperrte Aktien, die von Beamten und Mitarbeitern des Unternehmens gehalten werden. Änderungen in der Zusammensetzung des Bestands ändern nicht die Anzahl der insgesamt ausstehenden Aktien. Neue Aktienemissionen, die ausübung von aktienoptionenAktienoptionEine Aktienoption ist ein Vertrag zwischen zwei Parteien, der dem Käufer das Recht gibt, Basiswerte zu einem vorher festgelegten Preis und innerhalb einer bestimmten Frist zu kaufen oder zu verkaufen. Ein Verkäufer der Aktienoption wird Optionsschreiber genannt. wenn dem Verkäufer eine Prämie aus dem vom Käufer der Aktienoption erworbenen Kontrakt gezahlt wird., Wandlung, und Stornierungen durch Rückkäufe verändern die Zahl.

Um ein angemessenes und faires Bild der Entwicklung der Aktienanzahl und für die Berechnung des EPS zu erhalten, Es wird die Methode des gewichteten Durchschnitts der ausstehenden Aktien verwendet.

Basis-EPS vs. verdünntes EPS

Der mit dem „Weighted Average Shares Outstanding“ berechnete EPS ist eigentlich der „Basic EPS“.

Die Formel lautet wie folgt:

Basis-EPS =( Nettoergebnis – Vorzugsdividende) / Gewichteter Durchschnitt der ausstehenden Aktien

Basis EPS verwendet ausstehende Aktien, die tatsächlich von der Öffentlichkeit und von Unternehmensinsidern gehalten werden. Diese Aktien sind nicht verwässernd, da sie keine Optionen oder Wertpapiere enthalten, die umgewandelt werden können.

Auf der anderen Seite, bei der Berechnung des verwässernden EPS, der Nenner umfasst alle möglichen Umwandlungen, die stattfinden können und die Anzahl der von den Parteien gehaltenen Aktien erhöhen. Verdünntes EPS ist immer weniger als das Basis-EPS, da der Nenner in letzterem höher ist. Unternehmen mit Optionen, Wandelanleihen, etc., geben sowohl das unverwässerte als auch das verwässerte EPS in ihren Finanzangaben an.

Falls ein großer Unterschied zwischen basischem und verdünntem EPS besteht, Anleger sollten sich der möglichen Erhöhung der Anzahl der ausstehenden Aktien in Zukunft bewusst sein.

Mehr Ressourcen

Vielen Dank, dass Sie diesen Leitfaden zu ausstehenden Aktien gelesen haben. CFI ist der offizielle Anbieter der Financial Modeling &Valuation Analyst (FMVA)™-ZertifizierungWerden Sie Certified Financial Modeling &Valuation Analyst (FMVA)®Die Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung von CFI hilft Ihnen, das Vertrauen in Ihre Finanzen zu gewinnen Werdegang. Melden Sie sich noch heute an!. Zur Vorbereitung auf das FMVA-Curriculum, Diese zusätzlichen CFI-Ressourcen sind hilfreich:

- EBITDA-MargeEBITDA-MargeEBITDA-Marge =EBITDA / Umsatz. Es ist eine Rentabilitätskennzahl, die den Gewinn misst, den ein Unternehmen vor Steuern erwirtschaftet. Interesse, Abschreibungen, und Amortisation. Dieses Handbuch enthält Beispiele und eine herunterladbare Vorlage

- Cash Earnings per ShareCash Earnings per ShareDer Cash Earnings per Share (Cash EPS) ist der operative Cashflow eines Unternehmens geteilt durch die Anzahl der ausstehenden Aktien. Der Bargewinn pro Aktie (Cash EPS) unterscheidet sich vom traditionellen Gewinn pro Aktie (EPS). Dabei wird der Nettogewinn des Unternehmens durch die Anzahl der ausstehenden Aktien dividiert.

- Kurs-Gewinn-Verhältnis Kurs-Gewinn-VerhältnisDas Kurs-Gewinn-Verhältnis (KGV) ist das Verhältnis zwischen dem Aktienkurs eines Unternehmens und dem Gewinn pro Aktie. Es vermittelt ein besseres Gefühl für den Wert eines Unternehmens.

- Preis-Buchungs-Verhältnis

-

Langfristige Kapitalertragsteuer:Wissenswertes

Dieser Artikel wurde von unseren Redakteuren und einem Mitglied des Produktspezialistenteams von Credit Karma Tax® auf Fakten geprüft. unter der Leitung von Senior Manager of Operations Christina Tayl

-

Wie man Eskalationsprozentsätze berechnet

Ein einfacher Rechner kann verwendet werden, um Eskalationsprozentsätze zu berechnen. Eskalation ist vorteilhaft, wenn Zahlungen an verschiedene Preisänderungen angepasst werden. Um einen Prozentsatz

-

Stehen Sie zu Ihren Anleihen

DNY59 Ich erwarte für 2020 ein weiteres gutes Jahr für Anleihen- und Rentenanlagen. Nicht so spektakulär wie 2019, aber lohnend genug, um sich sicher zu fühlen, bei dem zu bleiben, was funktioniert.

-

Was ist Bruttoeinkommen,

und was bedeutet das steuerlich? Dieser Artikel wurde von unseren Redakteuren und einem Mitglied des Produktspezialistenteams von Credit Karma Tax® auf Fakten geprüft. geleitet von Senior Manage

Finanzen

-

So konvertieren Sie US-Dollar in Euro

So konvertieren Sie US-Dollar in Euro Der Euro ist die offizielle Währung der Europäischen Union. Der Euro ist die offizielle Währung von 19 europäischen Ländern. Wenn Sie in diesen Ländern Finanztransaktionen durchführen, z. B. einkaufe...

-

Was passiert mit Ihrer Kreditwürdigkeit, wenn Sie Ihren Job verlieren?

Was passiert mit Ihrer Kreditwürdigkeit, wenn Sie Ihren Job verlieren? Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

Die negativen Auswirkungen der Kreditkartennutzung

Die negativen Auswirkungen der Kreditkartennutzung Kreditkarten können zwar bequem sein und unter Umständen Karteninhabern Bargeld und andere Prämien nur für deren Verwendung zur Verfügung stellen, Kreditausgaben haben eine Kehrseite. Es gibt eine Rei...

-

So melden Sie Fehlverhalten und unethische Praktiken in der Bankenbranche

So melden Sie Fehlverhalten und unethische Praktiken in der Bankenbranche Eine Frau, die ihren Laptop und ihr Telefon an einem Schreibtisch benutzt. Wenn Sie ein Giro- oder Sparkonto bei einer Bank haben, Sie haben Anspruch auf bestimmte Verbraucherrechte und -schutz nach ...