Was ist das Treynor-Verhältnis?

Die Treynor-Ratio ist ein Portfolio-Performance-Maß, das systematisches Risiko berücksichtigtSystematisches RisikoSystematisches Risiko ist der Teil des Gesamtrisikos, der durch Faktoren verursacht wird, die außerhalb der Kontrolle eines bestimmten Unternehmens oder einer bestimmten Person liegen. Systematisches Risiko wird durch Faktoren verursacht, die außerhalb der Organisation liegen. Alle Anlagen oder Wertpapiere unterliegen einem systematischen Risiko und daher es handelt sich um ein nicht diversifizierbares Risiko. Im Gegensatz zur Sharpe RatioSharpe RatioDie Sharpe Ratio ist ein Maß für die risikoadjustierte Rendite, die die Überschussrendite einer Anlage mit ihrer Standardabweichung der Renditen vergleicht. Die Sharpe Ratio wird häufig verwendet, um die Wertentwicklung einer Anlage durch Anpassung an ihr Risiko zu messen., die die Rendite mit der Standardabweichung des Portfolios anpasst, die Treynor-Ratio verwendet das Portfolio Beta, die ein Maß für das systematische Risiko ist.

Diese Kennzahlen beziehen sich auf das Risiko und die RenditeRisiko und RenditeBei Investitionen, Risiko und Rendite sind stark korreliert. Erhöhte potenzielle Renditen gehen in der Regel mit einem erhöhten Risiko einher. Zu den verschiedenen Arten von Risiken gehören projektspezifische Risiken, branchenspezifisches Risiko, Wettbewerbsrisiko, internationales Risiko, und Marktrisiko. Wertentwicklung eines Portfolios und sind ein Quotient aus Rendite dividiert durch Risiko. Das Treynor-Verhältnis ist nach Jack Treynor benannt, ein amerikanischer Ökonom, der als einer der Entwickler des Capital Asset Pricing Model bekannt ist.

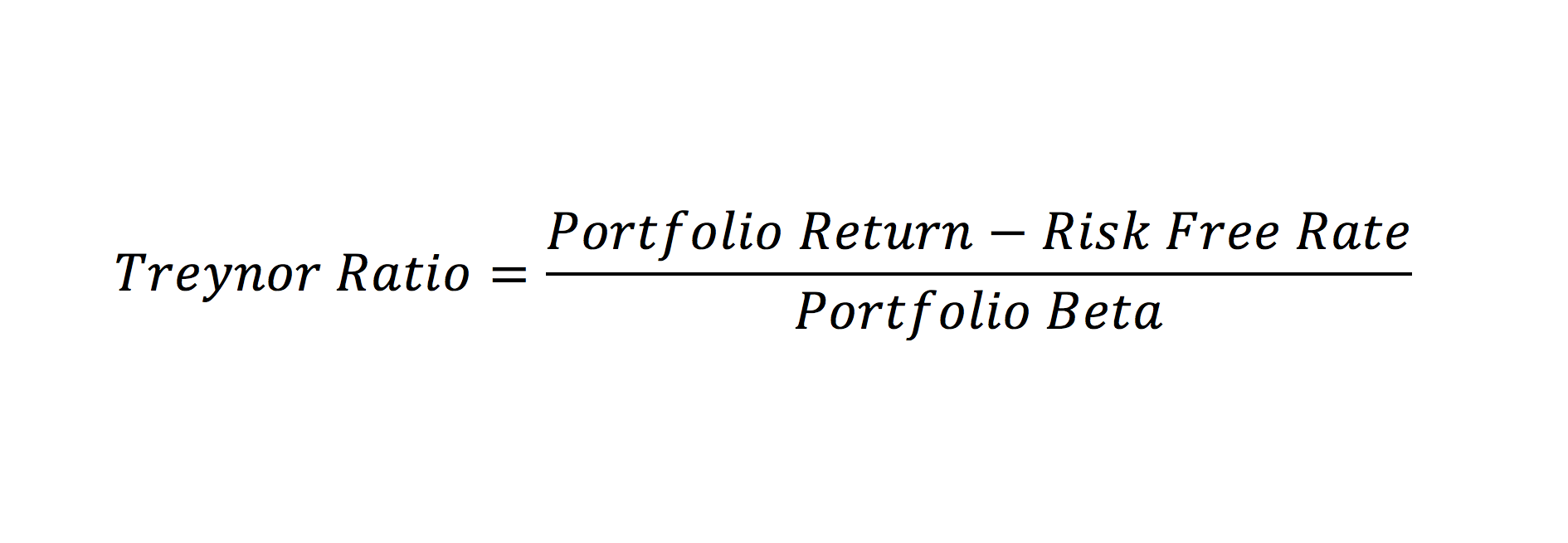

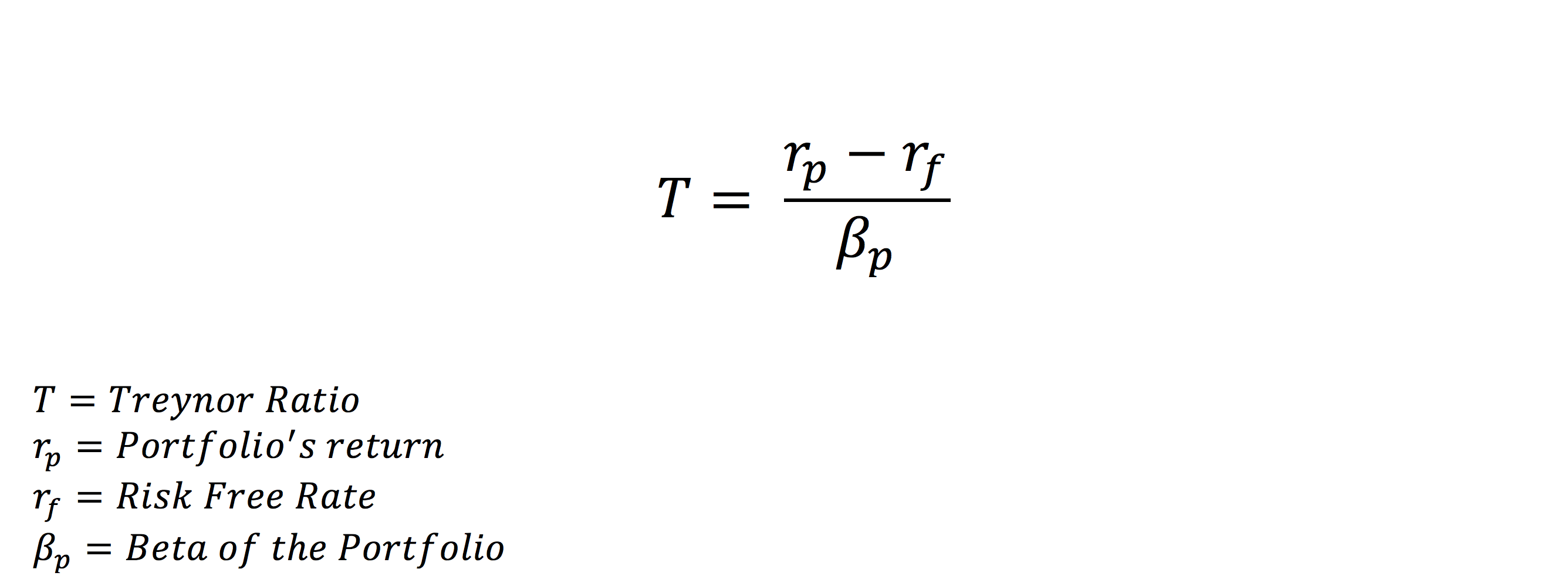

Treynor-Verhältnis-Formel

Aus der Formel unten, Sie können sehen, dass sich die Kennzahl sowohl auf die Rendite des Portfolios als auch auf sein systematisches Risiko bezieht. Aus rein mathematischer Sicht die Formel stellt den Betrag der Überschussrendite des risikofreien Zinssatzes pro Einheit des systematischen Risikos dar. Wie die Sharpe-Ratio, es ist ein Rendite/Risiko-Verhältnis.

Die Treynor Ratio misst die Portfolioperformance und ist Teil des Capital Asset Pricing Model. Um mehr darüber zu erfahren, wie man Beta berechnet, BetaDas Beta (β) eines Anlagepapiers (d. h. einer Aktie) ist ein Maß für seine Renditevolatilität im Verhältnis zum Gesamtmarkt. Es wird als Risikomaß verwendet und ist integraler Bestandteil des Capital Asset Pricing Model (CAPM). Ein Unternehmen mit einem höheren Beta hat ein höheres Risiko und auch höhere erwartete Renditen. Klicken Sie hierBeta-RechnerMit diesem Beta-Rechner können Sie die Volatilität der Renditen einer einzelnen Aktie im Verhältnis zum Gesamtmarkt messen. Das Beta (β) eines Anlagepapiers (d. h. einer Aktie) ist ein Maß für seine Renditevolatilität im Verhältnis zum Gesamtmarkt. Er wird als Risikomaß verwendet und ist integraler Bestandteil des Cap.

Beispiel für ein Treynor-Verhältnis

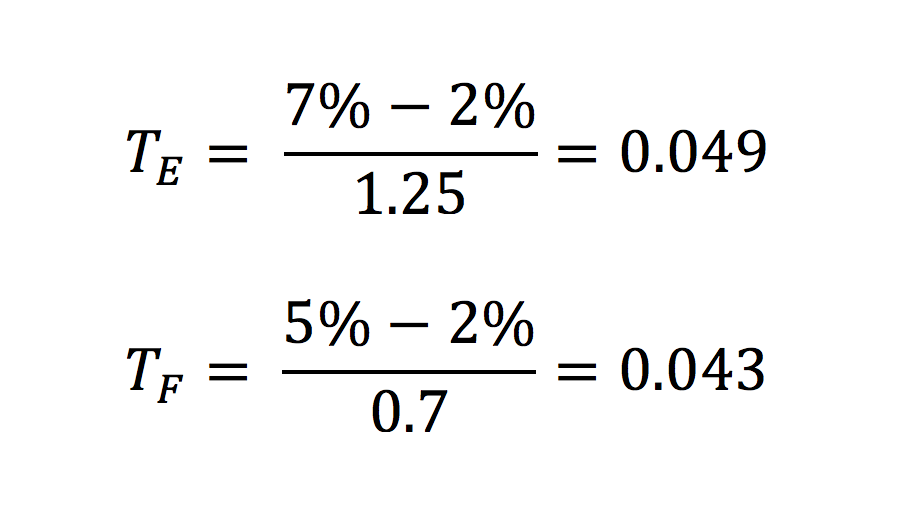

Angenommen, Sie vergleichen zwei Portfolios, ein Aktienportfolio und ein Rentenportfolio. Sie haben beide Portfolios gründlich recherchiert und können sich nicht entscheiden, welches die bessere Investition ist. Sie entscheiden sich, das Treynor-Verhältnis zu verwenden, um Ihnen bei der Auswahl der besten Portfolioanlage zu helfen.

Die Gesamtrendite des Aktienportfolios beträgt 7%, und die Gesamtrendite des festverzinslichen Portfolios beträgt 5 %. Als Proxy für den risikofreien Zinssatz Wir verwenden die Rendite von US-Staatsanleihen – 2%. Angenommen, das Beta des Aktienportfolios beträgt 1,25, und das Beta des festverzinslichen Portfolios beträgt 0,7. Aus den folgenden Informationen, Wir berechnen das Treynor-Verhältnis jedes Portfolios.

Aus den Ergebnissen oben, wir sehen, dass die Treynor-Ratio des Aktienportfolios etwas höher ist. Daher, Wir können daraus schließen, dass es sich um ein geeigneteres Portfolio für eine Investition handelt. Ein höheres Verhältnis weist auf ein günstigeres Risiko-Ertrags-Szenario hin. Beachten Sie, dass die Treynor-Ratio-Werte auf der vergangenen Wertentwicklung basieren, die sich in der zukünftigen Wertentwicklung möglicherweise nicht wiederholen wird.

Als Finanzanalyst Es ist wichtig, sich bei Ihren Anlageentscheidungen nicht auf eine einzelne Kennzahl zu verlassen. Andere Finanzkennzahlen sollten berücksichtigt werden, bevor eine endgültige Entscheidung getroffen wird.

Bei Verwendung des Treynor-Verhältnisses merken Sie sich:

- Für negative Werte von Beta, das Verhältnis gibt keine sinnvollen Werte an.

- Beim Vergleich zweier Portfolios das Verhältnis gibt nicht die Bedeutung der Differenz der Werte an, da sie ordinal sind. Zum Beispiel, ein Treynor-Verhältnis von 0,5 ist besser als eines von 0,25, aber nicht unbedingt doppelt so gut.

- Der Zähler ist die Überschussrendite zum risikofreien Zinssatz. Der Nenner ist das Beta des Portfolios, oder, mit anderen Worten, ein Maß für sein systematisches Risiko.

Mehr Ressourcen

CFI bietet die Zertifizierung Financial Modeling &Valuation Analyst (FMVA)™Werden Sie zum zertifizierten Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden CFI-Ressourcen sind hilfreich:

- Capital Asset Pricing Model (CAPM)Capital Asset Pricing Model (CAPM)Das Capital Asset Pricing Model (CAPM) ist ein Modell, das das Verhältnis zwischen erwarteter Rendite und Risiko eines Wertpapiers beschreibt. Die CAPM-Formel zeigt, dass die Rendite eines Wertpapiers der risikofreien Rendite zuzüglich einer Risikoprämie entspricht. basierend auf der Beta dieser Sicherheit

- Interner Zinsfuß (IRR)Interner Zinsfuß (IRR)Der interne Zinsfuß (IRR) ist der Diskontsatz, der den Nettobarwert (NPV) eines Projekts auf Null setzt. Mit anderen Worten, Dies ist die erwartete jährliche Gesamtrendite, die mit einem Projekt oder einer Investition erzielt wird.

- Treasury Bills (T-Bills)Treasury Bills (T-Bills)Treasury Bills (kurz T-Bills) sind ein kurzfristiges Finanzinstrument des US-Finanzministeriums mit Laufzeiten von wenigen Tagen bis zu 52 Wochen.

- Leitfaden zur FinanzmodellierungKostenloser Leitfaden zur FinanzmodellierungDieser Leitfaden zur Finanzmodellierung enthält Excel-Tipps und Best Practices zu Annahmen, Fahrer, Vorhersage, Verknüpfung der drei Aussagen, DCF-Analyse, mehr

-

Kreditgenossenschaften vs. Banken:Was ist der Unterschied?

Foto:fotoipsak Wenn Sie keiner Kreditgenossenschaft angehören – oder selbst wenn –, sind Sie sich möglicherweise nicht der vielen Unterschiede bewusst, in denen sie sich von Banken unterscheiden. Obw

-

So erhalten Sie eine Zahlungsanweisung oder einen Kassenscheck

Eine Zahlungsanweisung oder ein Kassenscheck bietet Sicherheit für beide Parteien bei einer Finanztransaktion. Die Käuferin dieser Instrumente kann ihre Bankkonto- und Kreditkarteninformationen schütz

-

Was ist die Ergebnisvolatilität?

Die Gewinnvolatilität ist ein statistisches Konzept, das das damit verbundene Risiko bestimmt und hilft, den Marktpreis einer bestimmten Aktie vorherzusagen. Volatilität ist das Risiko, das mit unters

-

Bestandsmanagement im Einzelhandel:Was es ist,

Schritte, Praktiken und Tipps Das Bestandsmanagement ist eine der Säulen eines erfolgreichen Einzelhandelsbetriebs. Techniken zur Bestandsverwaltung im Einzelhandel helfen Geschäften und E-Commerce-

Finanzen

- Was ist eine kumulative Dividende?

- Schuldenerlass für Studentendarlehen:Vergebung und andere Entlastungsmöglichkeiten, wenn die Nachsicht endet

- Was ist ein Black Swan-Event?

- Was sind Materialpartizipationstests?

- Welches Auto soll ich kaufen? Nehmen Sie an unserem Autokauf-Quiz teil

- Ihre COVID-19-Kreditentlastungsoptionen

-

Was bedeutet ein Vollstipendium?

Was bedeutet ein Vollstipendium? Vollstipendien werden als „heiliger Gral“ der College-Stipendien bezeichnet – schwer fassbar und heiß begehrt, aber schwer zu bekommen. Wenn Sie bereit sind, eine Stipendiensuche zu beginnen, Sie frag...

-

Verbriefung – das komplexe Finanzprodukt, das die Finanzkrise angeheizt hat, erlebt ein Comeback

Verbriefung – das komplexe Finanzprodukt, das die Finanzkrise angeheizt hat, erlebt ein Comeback Verbriefungen wurden einst als Innovation gepriesen, die darauf abzielte, die Widerstandsfähigkeit und Stabilität des Finanzsystems durch eine effiziente Umverteilung von Risiken zu verbessern. Doch d...

-

Was ist ein Bull-Put-Spread?

Was ist ein Bull-Put-Spread? Ein Bull Put Spread, das ist eine Optionsstrategie, wird von einem Anleger verwendet, wenn er der Meinung ist, dass die zugrunde liegende Aktie einen moderaten Kursanstieg aufweisen wird. Ein Bull-Put...

-

Blockchain macht wirklich nur eines gut

Blockchain macht wirklich nur eines gut Keine neue Technologie seit den Anfängen des Internets hat die Fantasie so beflügelt wie Blockchain. Entwickelt, um unregulierte elektronische Währungen zu betreiben, die Blockchain wird von vielen ...