Was ist Top-Down-Budgetierung?

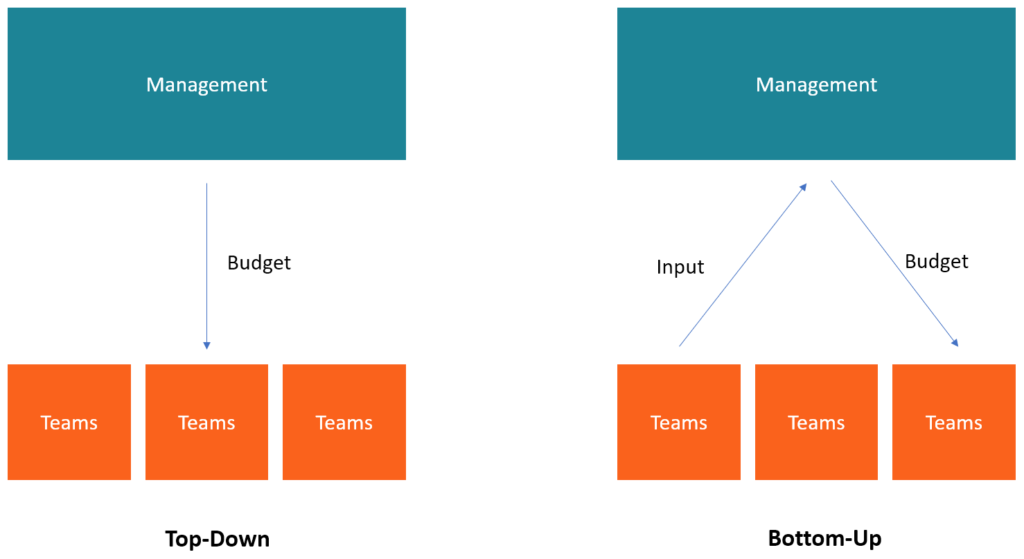

Top-Down-Budgetierung bezieht sich auf eine Budgetierungsmethode, bei der die GeschäftsleitungUnternehmensstrukturUnternehmensstruktur bezieht sich auf die Organisation verschiedener Abteilungen oder Geschäftsbereiche innerhalb eines Unternehmens. Abhängig von den Unternehmenszielen und der Branche wird ein übergeordnetes Budget für das Unternehmen erstellt. Die Geschäftsleitung des Unternehmens erstellt das Budget basierend auf seinen ZielenUnternehmensstrategieUnternehmensstrategie konzentriert sich auf das Management von Ressourcen, Risiko und Rendite eines Unternehmens, anstatt Wettbewerbsvorteile in der Geschäftsstrategie zu suchen und diese dann an Abteilungsleiter zur Umsetzung weiterzugeben.

Manchmal, die Vorgesetzten können vor der Budgeterstellung Budgetvorschläge unterbreiten. Ob ihr Beitrag zum Budgetierungsprozess verwendet wird oder nicht, liegt im Ermessen des Managements. Nachdem das Budget erstellt wurde, die Geschäftsleitung weist den einzelnen Abteilungen spezifische Zuweisungen zu, die dann ihre eigenen Budgets auf der Grundlage ihrer Budgetzuweisung und ihrer Ziele erstellen müssen.

Erfahren Sie mehr im Budgetierungs- und Prognosekurs von CFI.

Bei der Top-Down-Budgetierung Dabei berücksichtigt die Unternehmensleitung die Erfahrungen der Vergangenheit und die aktuellen Marktbedingungen. Sie verwenden das Budget und den Jahresabschluss des VorjahresDrei FinanzausweiseDie drei Finanzausweise sind die Erfolgsrechnung, die Bilanz, und die Kapitalflussrechnung. Diese drei Kernaussagen dienen als Maßstab für die Zuordnung zu Abteilungen und Funktionen. Die Geschäftsleitung kann Inputs von untergeordneten Managern entgegennehmen, Dies trägt dazu bei, die Anliegen des Stammpersonals, das mit der Ausführung des Haushaltsplans beauftragt ist, anzuerkennen. Sie berücksichtigen auch interne und externe Einflüsse wie die vorherrschenden wirtschaftlichen Rahmenbedingungen, Änderungen im Steuerrecht, Margendruck, Erhöhung/Senkung der GehaltskostenSG&ASG&A umfasst alle produktionsfremden Aufwendungen, die einem Unternehmen in einem bestimmten Zeitraum anfallen. Darin enthalten sind Aufwendungen wie Miete, Werbung, Marketing, Rentabilitätsniveau ihrer Kollegen, usw.

Der Top-Down-Budgetierungsprozess

Der Top-Down-Budgetierungsprozess beginnt mit einem Treffen der Geschäftsleitung, um die Ziele für das Jahr festzulegen. Sie besprechen und legen übergeordnete Ziele für das Unternehmen in Bezug auf Umsatz, Kosten, und Gewinne. Bei der Formulierung dieser Zahlen Die Geschäftsführung berücksichtigt den Beitrag der einzelnen Abteilungen zum Umsatz des Vorjahres. In der Regel, Abteilungsleiter und untergeordnete Mitarbeiter nehmen an den Sitzungen nicht teil, können aber Vorschläge zur Berücksichtigung einbringen. Sobald das Management die Vorbereitung der Ziele abgeschlossen hat, die ziele werden an die finanzabteilung weitergegeben.

Budgetzuweisungen an Abteilungen

Die Finanzabteilung hat die Aufgabe, die Zuordnungen zu den Abteilungen vorzunehmen. Zur Aufteilung der Zuteilungen kann der Fachbereich die Vorjahreszahlen verwenden. Zum Beispiel, wenn die Marketingabteilung im Vorjahr 10 % der Gesamtkosten angefallen ist, dann kann die Finanzabteilung 10 % der Gesamtausgabenschätzungen für das nächste Jahr zuweisen.

Die Zuteilung kann höher oder niedriger ausfallen, je nachdem, was die Abteilungsleiter der Geschäftsleitung vorgelegt haben. Zum Beispiel, wenn das Unternehmen plant, ein neues Produkt auf den Markt zu bringen, Die Finanzabteilung kann die Budgetzuweisung für die Marketingabteilung erhöhen, um die Werbekosten des neuen Produkts zu decken.

Budgets auf Abteilungsebene

Sobald die Finanzabteilung den verschiedenen Abteilungen Zuweisungen zuweist, Abteilungsleiter nehmen die Ziele auf und erstellen ein eigenes Budget. Im Idealfall, Die Aufgabe des Abteilungsleiters besteht darin, die Einnahmen- und Kostenschätzungen zu erstellen und ein Budget zu erstellen, das zeigt, wie die Abteilung die zugewiesenen Mittel ausgeben wird, um die gewünschten Einnahmen zu erzielen.

Budgets auf Abteilungsebene sollten die Einzelheiten der erwarteten Ausgaben enthalten, z.B., Kauf von Computern und Bürogeräten, und Gehälter, sowie die prognostizierte Anzahl von Produkten, die die Abteilung verkaufen will, um Einnahmen zu erzielen.

Harmonisierung der Ressortbudgets

Jede Abteilung innerhalb der Organisation muss dann ihre Budgets der Finanzabteilung zur Harmonisierung vorlegen. Die Finanzabteilung überprüft die Budgets der Abteilungen, um sicherzustellen, dass sie mit den Gesamtzielen des Unternehmens in Einklang stehen. Gibt es Abteilungen mit unzureichenden oder überhöhten Budgets, die Finanzabteilung kann die Budgets zur Überarbeitung zurücksenden, und die Zuteilungen können nach oben oder unten angepasst werden.

Sobald die Budgets der Abteilungen abgeschlossen und abgeschlossen sind, sie werden in das Finanzsystem geladen, um die monatlichen Ausgaben zu verfolgen. Das Management setzt Ressourcen basierend auf den im Budget festgelegten Zielen ein. Die Abteilungen erhalten monatliche oder periodische Berichte, um die Höhe der Ausgaben aus dem zugewiesenen Budget aufzuzeigen, sowie die erzielten Umsätze im Vergleich zu den Zielen der Abteilung.

Vorteile der Top-Down-Budgetierung

- Das Budget zeichnet sich durch einen gesamtbetrieblichen funktionalen Ansatz aus, da sich die Geschäftsleitung mit dem Gesamtwachstum der Organisation befasst. Es ermöglicht dem Management, den Abteilungen Ressourcen zuzuweisen, um das Wachstum des Unternehmens voranzutreiben, beginnend mit den kritischsten Abteilungen.

- Die Top-Down-Budgetierung spart Zeit für das untere Management. Anstatt Zeit damit zu verbringen, ein Budget von Grund auf neu zu erstellen, Untergeordnete Führungskräfte erhalten ein bereits formuliertes Budget zur Umsetzung. Dies spart sowohl Zeit als auch Ressourcen, die die Manager für die Formulierung des Budgets hätten aufwenden müssen.

- Bei der Top-Down-Budgetierung wird jeweils ein Budget erstellt, anstatt es den Abteilungen zu erlauben, ihre Budgets zu entwickeln und diese später zu kombinieren. Als Ergebnis, der Budgetierungsprozess wird weniger mühsam, da die Geschäftsleitung ein einheitliches Budget formulieren wird, dem die Abteilungen folgen werden. Die Abteilungen dürfen ihre Budgets nur auf der Grundlage der Ziele erstellen, die durch das ursprüngliche Budget des Top-Managements festgelegt wurden. Dies macht den Budgetprozess schneller als die Bottom-up-Budgetierung.

Nachteile der Top-Down-Budgetierung

- Die Motivation sinkt, da die mit der Umsetzung des Budgets beauftragten Manager nicht über den Budgetierungsprozess verfügen. Die Geschäftsführer nehmen an der Aufstellung des Budgets nicht teil und können deshalb, fehlt der Anreiz, seinen Erfolg zu sichern.

- Führungskräfte sind nicht in das Tagesgeschäft einzelner Abteilungen eingebunden, Daher haben sie möglicherweise keine realistischen Erwartungen in Bezug auf die Ausgaben für jede Abteilung. Deswegen, Untergeordneten Managern fällt es möglicherweise schwer, das Budget umzusetzen, weil sie nicht wissen, wie das Top-Management zu den gesetzten Zielen gekommen ist. Ebenfalls, das Budget kann ungenau sein, da die Zielvorgaben für Einnahmen und Kosten über- oder unterschätzt werden können.

Bottom-Up-Budgetierung

Im Gegensatz zur Top-Down-Budgetierung Bottom-up-Budgetierung beginnt auf Abteilungsebene und reicht bis zum Top-Management. Die Abteilungsleiter/-innen erstellen ihr Budget basierend auf aktuellen Informationen und Erfahrungen aus der Vergangenheit und legen es der Geschäftsleitung zur Genehmigung vor. Sie berücksichtigen Margendruck und Marktbedingungen, um das Budget realistischer und erreichbarer zu machen. Das dem Top-Management vorgelegte Budget enthält eine Erläuterung zu jedem im Budget angegebenen Posten.

Verwandte Lektüre

Vielen Dank, dass Sie die Erklärung von CFI zur Top-Down-Budgetierung gelesen haben. CFI ist ein globaler Anbieter von Schulungen und Karrieremöglichkeiten für Finanzanalysten für Finanzexperten, einschließlich des Financial Modeling &Valuation Analyst (FMVA)™Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm. Um mehr zu erfahren und Ihre Karriere zu erweitern, Weitere relevante CFI-Ressourcen finden Sie weiter unten.

- BudgetleiterBudgetleiterDie Person, die letztendlich für die Gestaltung und Erstellung des Budgets für ein Projekt verantwortlich ist, wird als Budgetleiter für dieses Projekt bezeichnet. Das Budget selbst ist ein Dokument, das die erwarteten Einnahmen und Ausgaben im Zusammenhang mit einem Projekt auflistet.

- BetriebsbudgetBetriebsbudgetEin Betriebsbudget besteht aus Einnahmen und Ausgaben über einen bestimmten Zeitraum, in der Regel ein Viertel oder ein Jahr, die ein Unternehmen verwendet, um seinen Betrieb zu planen. Laden Sie die kostenlose Excel-Vorlage herunter. Die Vorlage für die monatliche Budgetierung enthält eine Spalte für jeden Monat und die Summen sind die Jahreszahlen für das ganze Jahr

- Zero-Based BudgetingZero-Based BudgetingZero-Based Budgeting (ZBB) ist eine Budgetierungstechnik, die Mittel nach Effizienz und Notwendigkeit und nicht nach Budgethistorie zuweist

- Leitfaden zur FinanzmodellierungKostenloser Leitfaden zur FinanzmodellierungDieser Leitfaden zur Finanzmodellierung enthält Excel-Tipps und Best Practices zu Annahmen, Fahrer, Vorhersage, Verknüpfung der drei Aussagen, DCF-Analyse, mehr

-

Nein 401(k)? Sparen Sie auf einem dieser Konten für den Ruhestand,

stattdessen So sparen Sie für den Ruhestand Phil Blancato erklärt, wie man sich finanziell auf die Zukunft vorbereitet. Es gibt einen Grund, warum 401(k)-Pläne so beliebt sind. Sie verfügen nich

-

Wie das Fair Credit Reporting Act Sie schützt

Ihre Bonitätsauskunft spielt eine wichtige Rolle bei der Entscheidung, ob Sie einen Kredit erhalten können, eine Kreditkarte, Versicherung, eine Wohnung, und in manchen Fällen sogar einen Job. Es kann

-

Die härtesten Herausforderungen der CFOs im Jahr 2021

Finanzvorstände haben viel im Kopf. Die Rolle des CFO hat sich über die finanziellen Pflichten hinaus erweitert und umfasst strategische Verantwortlichkeiten im gesamten Unternehmen – die Mehrheit ist

-

So finden Sie Sparbriefe in Ihrem Namen

Finden Sie Sparbriefe in Ihrem Namen Sie können eine Liste der Sparbriefe in Ihrem Namen erhalten, indem Sie einen Brief an die Regierung senden und die Informationen anfordern. Jedoch, Es kann einig

Finanzen

-

Rezessions-Jitter:Tipps zum Schutz Ihres Geldes

Rezessions-Jitter:Tipps zum Schutz Ihres Geldes Schon die Rede von einer möglichen Rezession kann bei jedem, der sie mit dem großen Wirtschaftsabschwung vor einem Dutzend Jahren in Verbindung bringt, Angst auslösen. Aber die Geschichte wiederholt s...

-

Was ist ein „ICO“?

Was ist ein „ICO“? In der Finanzwelt, es gibt erste Produktangebote, oder Börsengänge, bei denen Aktien eines Unternehmens an institutionelle Anleger und in der Regel auch an Privatanleger verkauft werden. Ein Börsengan...

-

Ignorieren Sie diese 4 Dinge nicht, bevor Sie Ihr Studentendarlehen refinanzieren

Ignorieren Sie diese 4 Dinge nicht, bevor Sie Ihr Studentendarlehen refinanzieren Der durchschnittliche Amerikaner mit Studiendarlehen hat ungefähr 30 US-Dollar, 000 Schulden, und leistet eine monatliche Zahlung von fast 250 US-Dollar. Bei Zinssätzen von manchmal bis zu 8 %, viele ...

-

Was ist der modifizierte interne Zinsfuß (MIRR)?

Was ist der modifizierte interne Zinsfuß (MIRR)? Der modifizierte interne Zinsfuß (allgemein als MIRR bezeichnet) ist eine finanzielle Kennzahl, die hilft, die Attraktivität einer Anlage zu bestimmen und mit der verschiedene Anlagen verglichen werde...