Was ist systemisches Risiko?

Systemisches Risiko kann als das Risiko definiert werden, das mit dem Zusammenbruch oder dem Scheitern eines Unternehmens verbunden ist, Industrie, Finanzinstitution, oder eine ganze Volkswirtschaft. Es besteht das Risiko eines großen ScheiternsSteuerfreie SanierungUm sich als steuerfreie Sanierung zu qualifizieren, eine Transaktion muss bestimmte Anforderungen erfüllen, die je nach Transaktionsform stark variieren. eines Finanzsystems, wobei eine Krise eintritt, wenn Kapitalgeber, d.h., Einleger, Investoren, und Kapitalmärkte, Vertrauen in die Kapitalnutzer verlieren, d.h., Banken, Kreditnehmer, fremdfinanzierte Investoren, etc. oder in einem bestimmten Tauschmittel (US-Dollar, Japanische YEN, Gold, etc.). Es ist einem Marktsystem inhärent, und damit unvermeidbar.

Das wichtigste Merkmal des systemischen Risikos besteht darin, dass sich das Risiko über einen Transmissionsmechanismus von ungesunden Instituten auf relativ gesündere Institute ausbreitet.

Prävention systemischer Risiken

Der sich aus systemischen Risiken ergebende Welleneffekt kann eine Wirtschaft zum Einsturz bringen. Die Kontrolle des systemischen Risikos ist ein wichtiges Anliegen der Aufsichtsbehörden, zumal die Konsolidierung des Bankensystems zur Gründung sehr großer Banken geführt hat.

Nach der globalen Krise von 2008 Die Finanzaufsichtsbehörden begannen, sich darauf zu konzentrieren, das Bankensystem weniger anfällig für wirtschaftliche Schocks zu machen. Sie schufen Firewalls, um Schäden durch systemische Risiken zu verhindern. Die Regulierungsbehörden entwickelten auch eine umsichtige mikro- und makroökonomische Politik mit einem verstärkten Schwerpunkt auf der aufsichtsrechtlichen Regulierung, Sicherheitsvorkehrungen für die Stabilität des Finanzsystems zu treffen.

Die makroprudenzielle Regulierung soll Banken oder das Finanzsystem insgesamt schützen. Mikroprudenzielle Vorschriften beinhalten die Regulierung einzelner Finanzunternehmen wie Geschäftsbanken, Zahltag Kreditgeber, und Versicherungsgesellschaften.

Beispiel:Systemisches Risiko in der Finanzkrise 2008

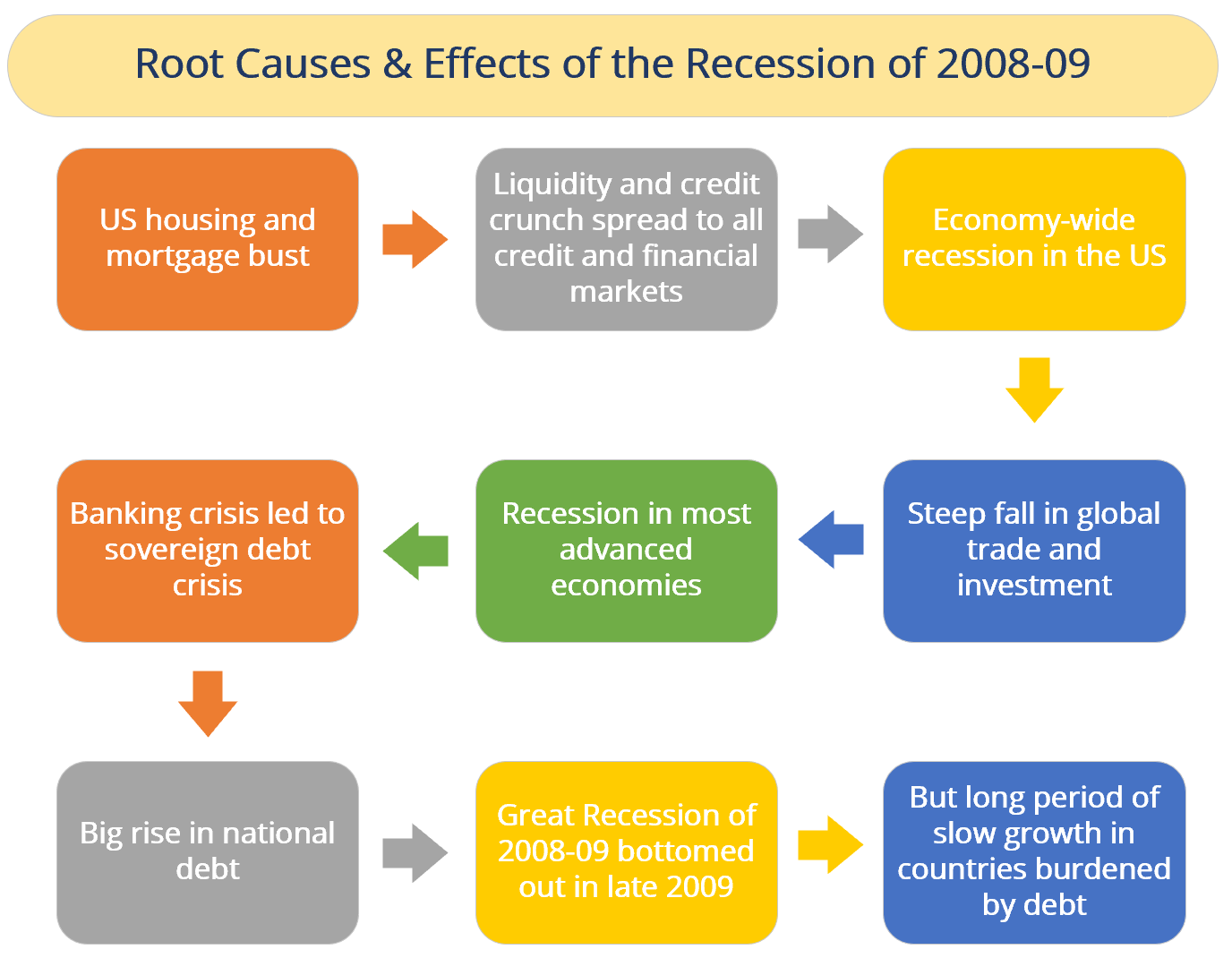

Die Finanzkrise begann 2007 mit einer Krise auf dem US-amerikanischen Subprime-Hypothekenmarkt. Letztlich, die Blase platzte und in den USA kam es zu einer massiven Immobilien- und Hypothekenexplosion. Diese Situation führte zu einer Liquiditäts- und Kreditklemme, die sich auf alle Kredit- und Finanzmärkte ausbreitete. Beide Faktoren führten zu einer nicht so groß prognostizierten Wirtschaftspanik.

Wirtschaftspanik führte in den USA zu einer gesamtwirtschaftlichen Rezession. Ebenfalls, Die Rezession in den USA führte zu einem starken Rückgang der globalen Investitionen und der Handelsinvestitionen. Diese Rezession betraf auch die am weitesten fortgeschrittenen Volkswirtschaften. RezessionspolitikQuantitative EasingQuantitative Easing (QE) ist eine Geldpolitik des Gelddruckens, die von der Zentralbank umgesetzt wird, um die Wirtschaft anzukurbeln. Die Zentralbank belastet das Bankensystem weiter. Die Bankenkrise führte zu einer Staatsschuldenkrise und entwickelte sich mit dem Zusammenbruch der Investmentbank zu einer ausgewachsenen internationalen Bankenkrise, Lehman Brothers. Die übermäßige Risikobereitschaft von Lehman Brothers und anderen Banken trug dazu bei, die finanziellen Auswirkungen weltweit zu verstärken. All diese Folgen führten zu einer sich verschärfenden Rezession.

Der Krise folgte schließlich ein weltweiter Wirtschaftsabschwung, die Große Rezession 2008-09. Später folgte die europäische Schuldenkrise (eine Krise im Bankensystem der europäischen Länder, die den Euro verwenden). Die Talsohle der Rezession wurde Ende 2009 erreicht, in den durch die Finanzkrise schuldenbelasteten Ländern gab es jedoch noch lange Phasen langsamen Wachstums.

Der Einfluss von Systemrisiken auf die Diversifikationsvorteile eines Risikoportfolios

Die Risikostreuung ist die Grundlage von Versicherungen und Geldanlagen. Daher, Es ist sehr wichtig, die Auswirkungen zu untersuchen, die die Risikostreuung einschränken könnten. Einer der Gründe ist das Bestehen eines systemischen Risikos, das alle Policen gleichzeitig betrifft. Hier, Wir untersuchen einen probabilistischen Ansatz, um die Konsequenzen seines Vorhandenseins auf die Risikobelastung der Prämie eines Versicherungsportfolios zu untersuchen. Dieser Ansatz könnte leicht für das Anlagerisiko und den Aktienmarkt verallgemeinert werden. Wir können das sehen, auch bei geringer Eintrittswahrscheinlichkeit, systemisches Risiko reduziert die Vorteile der Diversifikation erheblich.

Ebenfalls, Finanzsysteme sind besonders anfällig und für systemische Risiken noch ursächlicher als andere Sektoren und Komponenten der Wirtschaft. Für diese Realität gibt es mehrere Gründe. Banken neigen dazu, bis zum Höchstbetrag zu hebeln, wie aus der Struktur ihrer Bilanzen ersichtlich. Das komplexe Netzwerk von Engagements zwischen den Finanzinstituten stellt eine erhebliche Gefahr dar, dass die überlebenden Banken ihre Anlagen ganz oder teilweise verlieren. zusammen mit der einstürzenden Bank. Und, wenn ein solcher Ausfall plötzlich oder unerwartet eintritt, es könnte Verluste geben, die massiv genug sind, um die antwortenden Banken zu bedrohen oder zu Fall zu bringen. Finanzrisikomanager und Aufsichtsbehörden können auch den intertemporalen Aspekt von Finanzverträgen als Herausforderung beim Management systemischer Risiken ansehen.

Globale regulatorische Koordination für das Management systemischer Risiken

Systemisches Risikomanagement kann durch regionale, National, oder sogar globale Bemühungen. Da systemische Risiken eine Volkswirtschaft ganz oder teilweise zerstören können, Finanzrisikomanager können auf regulatorische Instrumente und rechtsverbindliche Rückgriffsmöglichkeiten zugreifen, um Bedrohungen innerhalb einer Volkswirtschaft zu bewältigen. Für die Aufsichtsbehörden von Finanzinstituten, dazu gehört die Befugnis zur Prüfung von Eigenkapitalrenditen, Schuldenrisikoprämien, Einlagenströme, und andere Expositionen. Die Allgegenwart korrelierter Vermögenswerte und die Art und Weise, wie sich Kapital über Staatsgrenzen hinweg bewegen kann, jedoch, erhöht das Risiko einer systemischen Ansteckung im gesamten globalen System.

Verwandte Lektüre

Sie können das Investitions- und wirtschaftliche Risiko weiter untersuchen, indem Sie sich die folgenden Ressourcen von CFI ansehen.

- MarktrisikoprämieMarktrisikoprämieDie Marktrisikoprämie ist die zusätzliche Rendite, die ein Anleger erwartet, wenn er ein risikoreiches Marktportfolio anstelle von risikofreien Anlagen hält.

- KreditrisikoKreditrisikoKreditrisiko ist das Verlustrisiko, das durch die Nichteinhaltung der Bedingungen eines Finanzvertrags durch eine Partei entstehen kann, hauptsächlich,

- WährungsrisikoWährungsrisikoWährungsrisiko, oder Wechselkursrisiko, bezieht sich auf das Risiko von Anlegern oder Unternehmen, die in verschiedenen Ländern tätig sind, in Bezug auf unvorhersehbare Gewinne oder Verluste aufgrund von Wertänderungen einer Währung gegenüber einer anderen Währung.

- Risk AverseRisk Averse DefinitionJemand, der risikoavers ist, hat die Eigenschaft oder die Eigenschaft, es vorzuziehen, Verluste zu vermeiden, anstatt einen Gewinn zu erzielen. Dieses Merkmal wird in der Regel Anlegern oder Marktteilnehmern zugeschrieben, die Anlagen mit geringeren Renditen und relativ bekannten Risiken gegenüber Anlagen mit potenziell höheren Renditen, aber auch mit höherer Unsicherheit und mehr Risiko bevorzugen.

-

Schulden abbezahlen – 5 Strategien, um es schneller und einfacher zu machen

Verwenden Sie diese fünf hilfreichen Strategien, um Schulden schneller abzubezahlen, Einfacher, Und das ohne zusätzlichen finanziellen Stress. (iStock) Die Coronavirus-Pandemie hat sich dramatisch a

-

Investmentfonds für einen konservativen Anleger – 2019

Das Investment in Investmentfonds hat in den letzten Jahren exponentiell zugenommen. Jedoch, Viele Anleger fragen sich immer noch, ob Investmentfonds sicher sind oder ob sie Pläne für konservative A

-

10 häufig übersehene Steuerabzüge

Sie sind verpflichtet, Steuern zu zahlen, Sie sind jedoch nicht verpflichtet, mehr zu zahlen, als Sie schulden. Und Sie schulden nur den Betrag, der in Zeile 76 Ihres 1040 angezeigt wird – nachdem Sie

-

Bitcoin IRA Review [2021]:Können Sie den Ruhestand mit Krypto finanzieren?

Da Kryptowährungen immer beliebter werden – insbesondere Bitcoin – könnten Sie sich fragen, ob es eine Möglichkeit gibt, sie in Ihrer langfristigen Altersvorsorge zu verwenden. Die Antwort ist ja. E

Finanzen

-

25 Elternblogs, die 2021 folgen müssen

25 Elternblogs, die 2021 folgen müssen Dieser Artikel kann Links von unseren Partnern enthalten. Bitte lesen Sie, wie wir Geld verdienen, um weitere Informationen zu erhalten. Es ist immer schön zu wissen, dass es andere Menschen gibt – s...

-

Beste Krankenversicherungspläne – Unternehmen, Richtlinien und mehr

Beste Krankenversicherungspläne – Unternehmen, Richtlinien und mehr Stellen Sie sich vor, Sie eilen wegen des plötzlichen Herzinfarkts Ihrer Frau ins nächste Krankenhaus. Sie konnten dies aus einer Entfernung von einer Meile nicht sehen, da sie täglich trainiert und ...

-

Könnte ein Ende der Unternehmenssteuer Großbritanniens durch den Brexit belasteten Finanzen helfen?

Könnte ein Ende der Unternehmenssteuer Großbritanniens durch den Brexit belasteten Finanzen helfen? Für viele von uns kleinen Regierungsliberalen, die dachten, wie fehlerhaft das europäische Projekt auch ist, Großbritannien war besser dran, darin zu bleiben, Es gab ein Brexit-Argument, das Anklang f...

-

Was passiert mit Ihrer Kreditwürdigkeit, wenn Sie Ihre Hypothek abbezahlen?

Was passiert mit Ihrer Kreditwürdigkeit, wenn Sie Ihre Hypothek abbezahlen? Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...