Was ist systematisches Risiko?

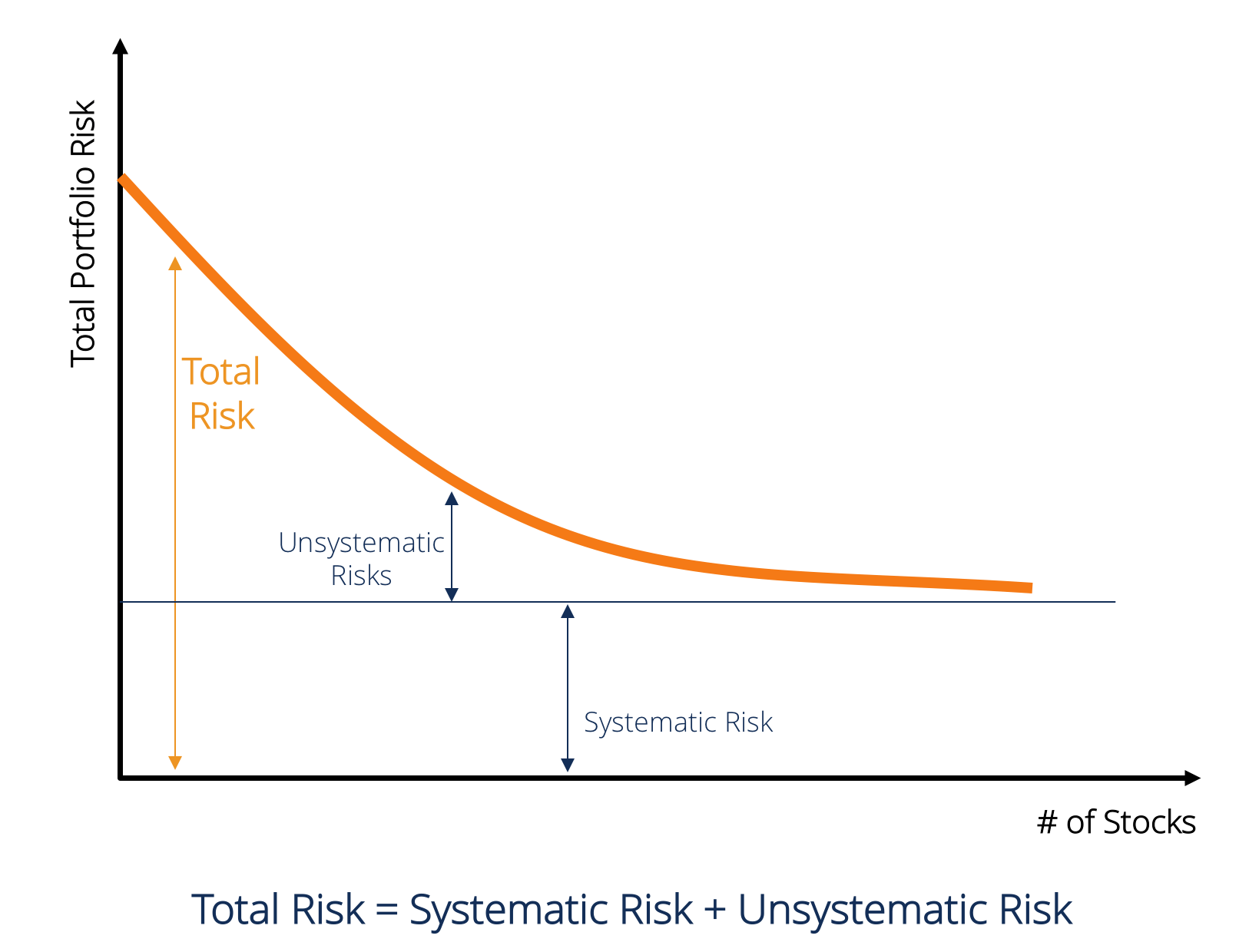

Systematisches Risiko ist der Teil des Gesamtrisikos, der durch Faktoren verursacht wird, die außerhalb der Kontrolle eines bestimmten Unternehmens oder einer bestimmten Person liegen. Systematisches Risiko wird durch Faktoren verursacht, die außerhalb der Organisation liegen. Alle Anlagen oder WertpapiereStockWas ist eine Aktie? Eine Person, die Aktien eines Unternehmens besitzt, wird als Aktionär bezeichnet und ist berechtigt, einen Teil des Restvermögens und des Gewinns des Unternehmens zu beanspruchen (sollte das Unternehmen jemals aufgelöst werden). Die Begriffe "Aktie", "Anteile", und "Eigenkapital" werden synonym verwendet. unterliegen einem systematischen Risiko und deshalb, es handelt sich um ein nicht diversifizierbares Risiko.AktienrisikoprämieDie Aktienrisikoprämie ist die Differenz zwischen der Rendite von Aktien/Einzeltiteln und der risikofreien Rendite. Es ist die Entschädigung für den Anleger, ein höheres Risiko einzugehen und in Aktien statt in risikofreie Wertpapiere zu investieren. Systematische Risiken können nicht durch das Halten einer großen Anzahl von Wertpapieren wegdiversifiziert werden.

Arten von systematischem Risiko

Das systematische Risiko umfasst das Marktrisiko, Marktrisikoprämie Die Marktrisikoprämie ist die zusätzliche Rendite, die ein Anleger durch das Halten eines risikoreichen Marktportfolios anstelle von risikolosen Vermögenswerten erwartet. Zinsrisiko, Kaufkraftrisiko, und Wechselkursrisiko.

Marktrisiko

Das Marktrisiko wird durch die Herdenmentalität verursachtHerdenmentalitätIm Finanzwesen Herdenmentalitätsverzerrung bezieht sich auf die Tendenz von Anlegern, dem zu folgen und zu kopieren, was andere Anleger tun. Sie werden stark von Emotionen und Instinkt beeinflusst, als durch ihre eigene unabhängige Analyse. Dieser Leitfaden enthält Beispiele für die Herdenorientierung von Anlegern, d.h. die Tendenz der Anleger, der Richtung des Marktes zu folgen. Somit, Marktrisiko ist die Tendenz der Wertpapierpreise, sich zusammenzubewegen. Wenn der Markt rückläufig ist, dann fallen sogar die Aktienkurse von Unternehmen mit guter Performance. Das Marktrisiko macht fast zwei Drittel des gesamten systematischen Risikos aus. Deswegen, manchmal wird das systematische Risiko auch als Marktrisiko bezeichnet. Marktpreisänderungen sind die wichtigste Risikoquelle bei Wertpapieren.

Zinsrisiko

Zinsänderungsrisiken entstehen durch Änderungen der Marktzinssätze. An der Börse, dies betrifft vor allem festverzinsliche Wertpapiere, da die Anleihekurse in umgekehrter Beziehung zum Marktzins stehen. Eigentlich, Zinsänderungsrisiken umfassen zwei gegensätzliche Komponenten:Preisrisiko und Wiederanlagerisiko. Beide Risiken wirken in entgegengesetzte Richtungen. Das Preisrisiko ist mit Änderungen des Preises eines Wertpapiers aufgrund von Zinsänderungen verbunden. Das Wiederanlagerisiko ist mit der Wiederanlage von Zins-/Dividendenerträgen verbunden. Wenn das Preisrisiko negativ ist (d. h. Preisverfall), Das Wiederanlagerisiko wäre positiv (d. h. Ertragssteigerung aus reinvestierten Geldern). Zinsänderungen sind die Hauptrisikoquelle für festverzinsliche Wertpapiere wie Anleihen und Schuldverschreibungen.

Kaufkraftrisiko (oder Inflationsrisiko)

Das Kaufkraftrisiko entsteht durch Inflation. Inflation ist der anhaltende und anhaltende Anstieg des allgemeinen Preisniveaus. Inflation erodiert die Kaufkraft des Geldes, d.h., Mit dem gleichen Geldbetrag können aufgrund von Preiserhöhungen weniger Güter und Dienstleistungen gekauft werden. Deswegen, wenn das Einkommen eines Anlegers in Zeiten steigender Inflation nicht steigt, dann erhält der Anleger real weniger Einkommen. Festverzinsliche WertpapiereFestverzinsliche WertpapiereFestverzinsliche Wertpapiere sind eine Art von Schuldtiteln, die Erträge in Form von regelmäßigen, oder fest, Zinszahlungen und Tilgungen der Wertpapiere unterliegen einem hohen Kaufkraftrisiko, da die Erträge aus solchen Wertpapieren nominal fixiert sind. Es wird oft gesagt, dass Aktien eine gute Absicherung gegen Inflation sind und daher einem geringeren Kaufkraftrisiko ausgesetzt sind.

Wechselkursrisiko

In einer globalisierten WirtschaftMarktwirtschaftMarktwirtschaft ist definiert als ein System, in dem die Produktion von Gütern und Dienstleistungen entsprechend den sich ändernden Wünschen und Fähigkeiten von, Die meisten Unternehmen sind Fremdwährungen ausgesetzt. Das Wechselkursrisiko ist die Unsicherheit, die mit Wertänderungen von Fremdwährungen verbunden ist. Deswegen, diese Art von Risiko betrifft nur die Wertpapiere von Unternehmen mit Devisengeschäften oder -engagements wie Exportunternehmen, multinationale Unternehmen, oder Unternehmen, die importierte Rohstoffe oder Produkte verwenden.

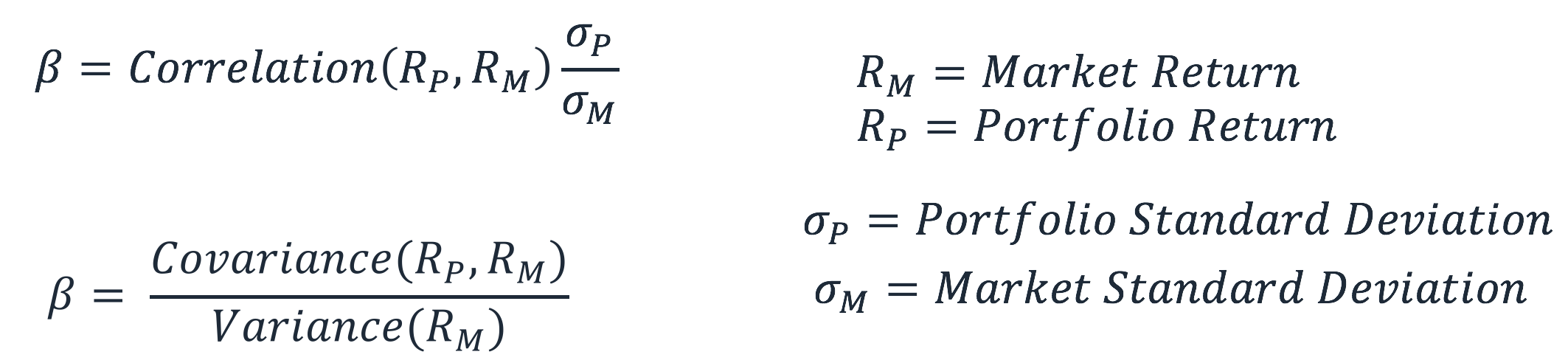

Berechnung des systematischen Risikos (β)

Systematisches Risiko ist der Teil des Gesamtrisikos, der durch Faktoren verursacht wird, die außerhalb der Kontrolle eines bestimmten Unternehmens liegen, wie wirtschaftliche, politische, und soziale Faktoren. Er kann durch die Sensitivität der Rendite eines Wertpapiers in Bezug auf die Gesamtmarktrendite erfasst werden. Diese Sensitivität kann mit dem β (Beta)-Koeffizient berechnet werden.Beta-Koeffizient Der Beta-Koeffizient ist ein Maß für die Sensitivität oder Korrelation eines Wertpapiers oder eines Anlageportfolios zu Bewegungen des Gesamtmarktes. Der β-Koeffizient wird berechnet, indem die Rendite eines Wertpapiers auf die Marktrendite regressiert wird. Die geschätzte Gleichung ist unten angegeben:

R S ist die Rendite eines bestimmten Wertpapiers, während R m ist die Marktrendite. Es kann beobachtet werden, dass β der Regressionskoeffizient von R . ist S auf R m . Der Intercept-Term α zeigt die Rendite eines Wertpapiers unabhängig von der Marktrendite.

Der Wert von β kann mit der folgenden Formel berechnet werden:

Das Beta einer Aktie oder eines Portfolios misst die VolatilitätVolatilityVolatility ist ein Maß für die Kursschwankungen eines Wertpapiers im Zeitverlauf. Sie gibt an, wie hoch das Risiko ist, das mit den Preisänderungen eines Wertpapiers verbunden ist. Anleger und Händler berechnen die Volatilität eines Wertpapiers, um vergangene Preisschwankungen des Instruments im Vergleich zur Gesamtmarktvolatilität zu bewerten. Es wird als Proxy für das systematische Risiko der Aktie verwendet, und es kann verwendet werden, um zu messen, wie riskant eine Aktie im Verhältnis zum Marktrisiko ist. Als Proxy zur Messung des systematischen Risikos verwendet, Der β-Wert eines Portfolios kann die folgende Interpretation haben.

- Wann β =0 es deutet darauf hin, dass das Portfolio/die Aktie unkorreliert mit der Marktrendite.

- Wann β <0 es deutet darauf hin, dass das Portfolio/die Aktie eine inverse Korrelation mit der Marktrendite.

- Wann 0 < β <1 es deutet darauf hin, dass die Portfolio-/Aktienrendite ist positiv korreliert mit der Marktrendite jedoch mit geringerer Volatilität.

- Wann β =1 es deutet darauf hin, dass die Portfoliorendite a perfekte Korrelation mit der Marktportfoliorendite.

- Wann β> 1 es deutet darauf hin, dass das Portfolio a positive Korrelation mit dem Markt, würde aber Kursbewegungen von größerem Ausmaß haben.

Zusätzliche Ressourcen

Um verschiedene Anlagerisiken besser zu verstehen, CFI bietet die folgenden Ressourcen:

- MarktrisikoprämieMarktrisikoprämieDie Marktrisikoprämie ist die zusätzliche Rendite, die ein Anleger erwartet, wenn er ein risikoreiches Marktportfolio anstelle von risikofreien Anlagen hält.

- KreditrisikoKreditrisikoKreditrisiko ist das Verlustrisiko, das durch die Nichteinhaltung der Bedingungen eines Finanzvertrags durch eine Partei entstehen kann, hauptsächlich,

- WährungsrisikoWährungsrisikoWährungsrisiko, oder Wechselkursrisiko, bezieht sich auf das Risiko von Anlegern oder Unternehmen, die in verschiedenen Ländern tätig sind, in Bezug auf unvorhersehbare Gewinne oder Verluste aufgrund von Wertänderungen einer Währung gegenüber einer anderen Währung.

- Risk AverseRisk Averse DefinitionJemand, der risikoavers ist, hat die Eigenschaft oder die Eigenschaft, es vorzuziehen, Verluste zu vermeiden, anstatt einen Gewinn zu erzielen. Dieses Merkmal wird in der Regel Anlegern oder Marktteilnehmern zugeschrieben, die Anlagen mit geringeren Renditen und relativ bekannten Risiken gegenüber Anlagen mit potenziell höheren Renditen, aber auch mit höherer Unsicherheit und mehr Risiko bevorzugen.

-

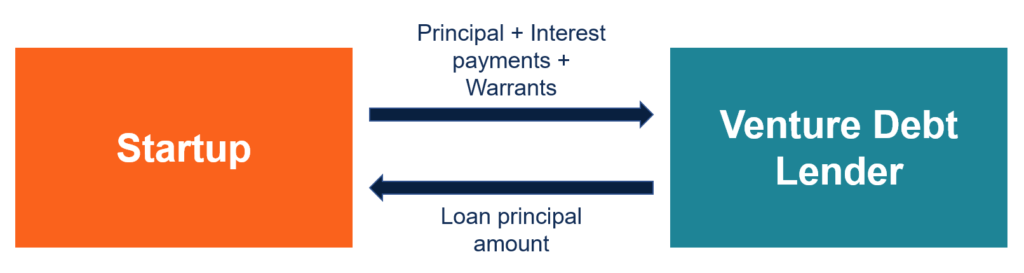

Was ist Venture Debt?

Venture Debt ist eine Art der Fremdfinanzierung, die von Unternehmen in der Anfangsphase und Startups erhalten wirdStartup Valuation Metrics (für Internetunternehmen)Startup Valuation Metrics für Inte

-

Investieren in eine wirtschaftliche Erholung mit Fidelity MSCI Industrials ETF

Getty Images Wenn Sie an Amerikas Fähigkeit glauben, sich von dem Doppelschlag der Pandemie und der darauffolgenden Rezession zu erholen, Sie sollten Vertrauen in die Industrie haben. Eisenbahnen, G

-

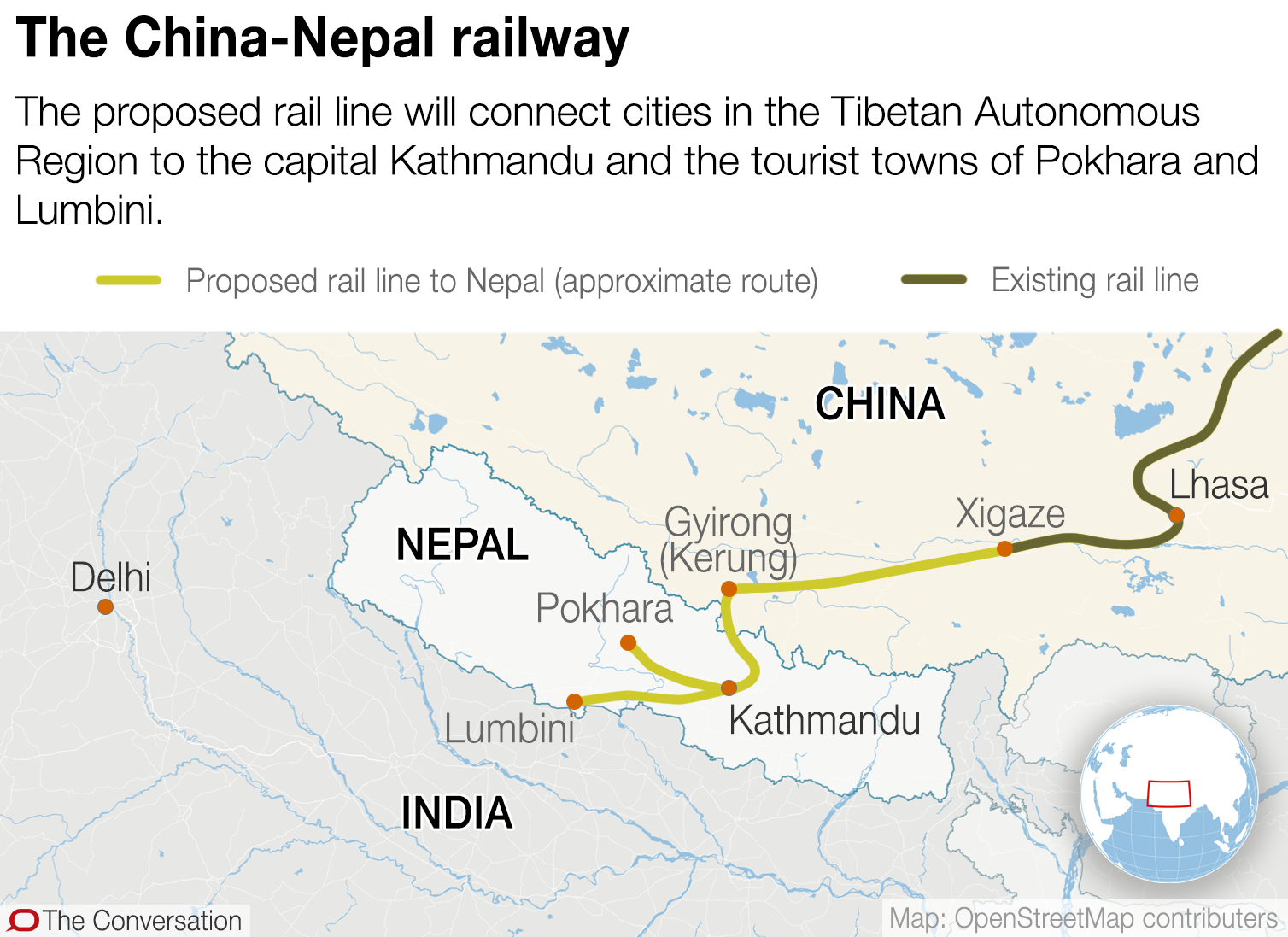

Wird eine ehrgeizige, in China gebaute Eisenbahnlinie durch den Himalaya zu einer Schuldenfalle für Nepal?

Chinas Belt and Road Initiative (BRI) hat Ambitionen, die Weltwirtschaft neu zu gestalten, indem sie mehr als 60 Länder in ganz Asien miteinander verbindet. Europa und Afrika durch Handels- und Infras

-

34 % der Arbeitnehmer machen sich heute Sorgen über diese verheerenden Rentenausgaben

Es gibt einen Grund, warum sich so viele Menschen Sorgen machen, den Arbeitsplatz zu verlassen:Sich auf ein festes Einkommen festzulegen, ist eine beängstigende Vorstellung, wenn wir innehalten und üb

Finanzen

- 15 minimalistische Bekleidungsmarken, die Ihr Budget lieben wird

- Was ist aufgeschobene Zinsen?

- Was ist elektronisches Geld?

- So bewerten Sie Ihre Altersvorsorge in 15 Minuten oder weniger

- Ein Leitfaden für Peer-to-Peer (P2P)-Kredite

- Zeitarbeits- oder Teilzeitjobs zur Erhöhung des Einkommens während der Coronavirus-Krise

-

Was ist eine Gewinn- und Verlustrechnung? So strukturieren Sie die Gewinn- und Verlustrechnung Ihres Unternehmens.

Was ist eine Gewinn- und Verlustrechnung? So strukturieren Sie die Gewinn- und Verlustrechnung Ihres Unternehmens. Jahresabschlüsse sind Werkzeuge zur Übermittlung von Finanzinformationen über ein Unternehmen an Personen außerhalb des Unternehmens. Die drei Hauptabschlüsse eines Unternehmens sind die Bilanz, die G...

-

Wie funktionieren Prepaid-Debitkarten von Visa,

Wie funktionieren Prepaid-Debitkarten von Visa, und soll ich mir einen zulegen? Wenn Sie den Komfort einer Debitkarte ohne Girokonto wünschen, eine Prepaid-Visa-Debitkarte könnte eine gute Option sein. Wenn Sie kein Bankkonto haben, Es kann ...

-

Minimalistisches Leben:14 einfache Möglichkeiten, Ihr Leben auf einfache Weise zu verbessern

Minimalistisches Leben:14 einfache Möglichkeiten, Ihr Leben auf einfache Weise zu verbessern Dieser Artikel kann Links von unseren Partnern enthalten. Bitte lesen Sie, wie wir Geld verdienen, um weitere Informationen zu erhalten. Minimalistisches Wohnen ist a stressfreies Leben wenn Si...

-

Die Vor- und Nachteile einer vorzeitigen Schuldentilgung

Die Vor- und Nachteile einer vorzeitigen Schuldentilgung Schulden stinken. Das wissen wir alle. Hier ist es sinnvoll, alle Schulden so schnell wie möglich zu begleichen, rechts? Nicht so schnell. In manchen Fällen, Eine vorzeitige Schuldentilgung spart nich...