Was ist eine Aktiendividende?

Eine Aktiendividende, eine Methode, die von Unternehmen verwendet wird, um Vermögen an Aktionäre zu verteilen, ist eine Dividendenzahlung in Form von Aktien und nicht in bar. Aktiendividenden werden hauptsächlich anstelle von Bardividenden ausgegeben, wenn das Unternehmen nur noch wenig liquide Mittel zur Verfügung hat. Das Board of DirectorsBoard of DirectorsEin Board of Directors ist ein Gremium von Personen, die gewählt werden, um die Aktionäre zu vertreten. Jede Aktiengesellschaft ist verpflichtet, einen Verwaltungsrat einzusetzen. entscheidet, wann eine (Aktien-)Dividende beschlossen wird und in welcher Form die Dividende ausgezahlt wird.

Einfluss einer Aktiendividende auf die Marktkapitalisierung

Ähnlich einer Bardividende eine Aktiendividende erhöht weder das Vermögen der Aktionäre noch die MarktkapitalisierungMarktkapitalisierungMarktkapitalisierung (Market Cap) ist der letzte Marktwert der ausstehenden Aktien eines Unternehmens. Die Marktkapitalisierung entspricht dem aktuellen Aktienkurs multipliziert mit der Anzahl der ausstehenden Aktien. Die Anlegergemeinschaft verwendet häufig den Marktkapitalisierungswert, um Unternehmen zu bewerten. Obwohl es die Anzahl der ausstehenden Aktien eines Unternehmens erhöht, der Preis je Aktie muss entsprechend sinken. Das Verständnis, dass die Marktkapitalisierung eines Unternehmens gleich bleibt, erklärt, warum der Aktienkurs sinken muss, wenn mehr Aktien ausgegeben werden. Das folgende Diagramm veranschaulicht das Konzept:

Beispiel einer Aktiendividende

Colin ist Aktionär der ABC Company und besitzt 1, 000 Aktien. Der Vorstand der ABC Company hat kürzlich eine Aktiendividende von 10 % angekündigt. Angenommen, der aktuelle Aktienkurs beträgt 10 $ und es gibt 100, 000 insgesamt ausstehende Aktien, Wie wirkt sich eine Aktiendividende von 10 % auf Colins 1 aus? 000 Aktien?

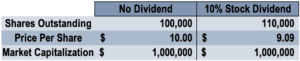

1. Bestimmen Sie die Marktkapitalisierung von ABC Company:

10 × 100 $, 000 Aktien =1 $, 000, 000 (Marktkapitalisierung)

2. Bestimmen Sie den Anstieg der ausstehenden Aktien aufgrund einer Aktiendividende von 10 %:

100, 000 Aktien x 10% =10, 000 Erhöhung der ausstehenden Aktien

3. Bestimmen Sie die neue Gesamtzahl der ausstehenden Aktien:

10, 000 + 100, 000 =110, 000 Aktien

4. Bestimmen Sie die Anzahl der Aktien, die Colin jetzt besitzt:

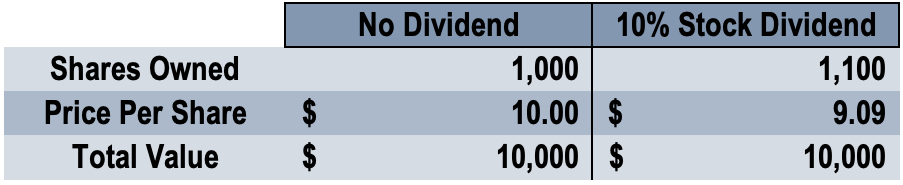

Vor der Aktiendividende Colin besaß 1% (1, 000 / 100, 000) der insgesamt ausstehenden Aktien. Da allen Aktionären eine Aktiendividende gewährt wird, Der Anteil von Colin an der ABC Company bleibt gleich.

Deswegen, Colin würde 1% der neuen gesamten ausstehenden Aktien oder 1% x 110 besitzen, 000 =1, 100. Die Zahl ist identisch mit der Erhöhung von Colins 1, 000 Aktien durch die 10%ige Aktiendividende.

5. Bestimmen Sie den Preis pro Aktie der ABC Company:

Eine Aktiendividende erhöht nicht die Marktkapitalisierung eines Unternehmens. Die Marktkapitalisierung der ABC Company beträgt weiterhin 1 USD, 000, 000. Mit 110, 000 insgesamt ausstehende Aktien, der Aktienkurs der ABC Company wäre $1, 000, 000 / 110, 000 =9,09 $.

Das folgende Diagramm veranschaulicht die Auswirkungen einer Aktiendividende auf Colin:

Das folgende Diagramm veranschaulicht die Auswirkungen einer Aktiendividende auf die ABC Company:

Die wichtigste Erkenntnis aus unserem Beispiel ist, dass eine Aktiendividende keinen Einfluss auf den Gesamtwert der Aktien hat, die jeder Aktionär des Unternehmens hält. Mit steigender Aktienanzahl, entsprechend sinkt der Preis je Aktie, da die Marktkapitalisierung gleich bleiben muss.

Vorteile einer Aktiendividende

1. Aufrechterhaltung der Liquiditätsposition

Ein Unternehmen, das nicht über genügend Barmittel verfügt, kann anstelle einer Bardividende eine Aktiendividende zahlen. Mit anderen Worten, Eine Bardividende ermöglicht es einem Unternehmen, seine aktuelle Liquiditätsposition zu halten.

2. Steuerliche Erwägungen für eine Aktiendividende

Für die Ausgabe einer Aktiendividende bestehen keine steuerlichen Erwägungen. Aus diesem Grund, Aktionäre sind in der Regel der Ansicht, dass eine Aktiendividende einer Bardividende überlegen ist – eine Bardividende wird im erhaltenen Jahr als Einkommen behandelt und ist, deshalb, besteuert.

3. Aufrechterhaltung einer „investierbaren“ Preisspanne

Wie oben beschrieben, Eine Aktiendividende erhöht die Anzahl der Aktien und senkt gleichzeitig den Aktienkurs. Durch die Senkung des Aktienkurses durch eine Aktiendividende, die Aktie eines Unternehmens kann für die Öffentlichkeit „erschwinglicher“ sein.

Zum Beispiel, Betrachten Sie einen Investor mit 1 USD, 000, die in Aktie A oder Aktie B investieren möchten. Aktie A kostet 2 US-Dollar, 000, während Aktie B bei 500 US-Dollar liegt. Aktie A würde für den Anleger als „unerschwinglich“ erachtet, da er nur 1 USD besitzt, 000 zu investieren.

Nachteile einer Aktiendividende

1. Marktsignalisierung und asymmetrische InformationenAsymmetrische InformationenAsymmetrische Informationen sind, wie der Begriff schon sagt, ungleich, unverhältnismäßig, oder einseitige Informationen. Es wird normalerweise in Bezug auf eine Art von Geschäftsabschluss oder Finanzvereinbarung verwendet, bei der eine Partei mehr besitzt, oder genauer, Informationen als die anderen.

Der Markt kann eine Aktiendividende als Mangel an Bargeld wahrnehmen, finanzielle Probleme signalisieren. Marktteilnehmer glauben möglicherweise, dass das Unternehmen in einer finanziellen Notlage ist, da sie den tatsächlichen Grund für die Ausschüttung einer Aktiendividende durch das Management nicht kennen. Dies kann Verkaufsdruck auf die Aktie ausüben und ihren Preis drücken.

2. Riskante Projekte

Die Ausgabe einer Aktiendividende anstelle einer Bardividende kann signalisieren, dass das Unternehmen seine Barmittel verwendet, um in riskante Projekte zu investieren. Die Praxis kann das Management des Unternehmens in Frage stellen und anschließend den Aktienkurs drücken.

Journaleinträge für eine Aktiendividende

Die Journalbuchungen für eine Aktiendividende hängen davon ab, ob das Unternehmen an einer kleinen Aktiendividende oder einer großen Aktiendividende beteiligt ist. Die Tagebucheinträge für beide Größen sind unten dargestellt:

1. Kleine Dividende

Eine Aktiendividende gilt als kleine Aktiendividende, wenn die Anzahl der ausgegebenen Aktien weniger als 25 % beträgt. Zum Beispiel, Angenommen, ein Unternehmen hält 5, 000 im Umlauf befindliche Stammaktien und eine Dividende von 5 % auf Stammaktien. Zusätzlich, der Nennwert pro Aktie beträgt 1 US-Dollar, und der Marktwert am Tag der Erklärung beträgt 10 USD. In diesem Szenario, 5, 000 x 5 % =250 neue Stammaktien werden ausgegeben. Es werden folgende Einträge gemacht:

2. Große Dividende

Eine Aktiendividende gilt als hohe Aktiendividende, wenn die Anzahl der ausgegebenen Aktien mehr als 25 % beträgt. Zum Beispiel, Nehmen wir an, ein Unternehmen besitzt 5, 000 im Umlauf befindliche Stammaktien und eine 50-prozentige Stammaktiendividende. Zusätzlich, der Nennwert pro Aktie beträgt 1 US-Dollar, und der Marktwert am Tag der Erklärung beträgt 10 USD. In einem solchen Szenario 5, 000 x 50 % =2, Es werden 500 neue Stammaktien ausgegeben. Es werden folgende Einträge gemacht:

Mehr Ressourcen

CFI ist der offizielle Anbieter des globalen Financial Modeling &Valuation Analyst (FMVA)™Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI hilft Ihnen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzkarriere. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- KapitalgewinnKapitalgewinnEin Kapitalgewinn ist eine Wertsteigerung eines Vermögenswerts oder einer Anlage, die sich aus der Kurssteigerung des Vermögenswerts oder der Anlage ergibt. Mit anderen Worten, Der Gewinn entsteht, wenn der aktuelle oder der Verkaufspreis eines Vermögenswerts oder einer Anlage seinen Kaufpreis übersteigt.

- Free FloatFree FloatFree Float, auch als Publikumswagen bekannt, bezieht sich auf die Aktien eines Unternehmens, die öffentlich gehandelt werden können und nicht beschränkt sind (d. h. von Insidern gehalten). Mit anderen Worten, der Begriff wird verwendet, um die Anzahl der Aktien zu beschreiben, die dem Publikum für den Handel auf dem Sekundärmarkt zur Verfügung stehen.

- SonderdividendeSonderdividendeEine Sonderdividende, auch als Sonderdividende bezeichnet, ist eine einmalige, "einmalige" Dividende, die ein Unternehmen an seine Aktionäre ausschüttet. Sie ist vom regulären Dividendenzyklus getrennt und in der Regel ungewöhnlich höher als die typische Dividendenzahlung eines Unternehmens.

- Gewichteter Durchschnitt der ausstehenden AktienGewichteter Durchschnitt der ausstehenden Aktien Der gewichtete Durchschnitt der ausstehenden Aktien bezieht sich auf die Anzahl der Aktien eines Unternehmens, die nach Anpassung um Veränderungen des Grundkapitals über einen Berichtszeitraum berechnet wurde. Die Anzahl der gewichteten durchschnittlichen ausstehenden Aktien wird bei der Berechnung von Kennzahlen wie dem Gewinn pro Aktie (EPS) im Jahresabschluss eines Unternehmens verwendet

-

Was sind Kartellgesetze?

Kartellgesetze sind Gesetze, die es Unternehmen verbieten, sich an bestimmten Praktiken zu beteiligen, die als wettbewerbswidrig erachtet werden und den Handel einschränken. Einige der wettbewerbswidr

-

Die besten Orte zum Ruhestand im Jahr 2020

Ungefähr 10, 000 Babyboomer erreichen täglich das Rentenalter, und einige entscheiden sich dafür, ihr Zuhause auf der Suche nach einem wünschenswerteren Ort zu verlassen, um ihr Alter zu verbringen.

-

10 Anlagekonzepte zum Ignorieren und 10 zum Befolgen

Sie sind also bereit zu investieren. Fantastisch! Investieren ist eine der einfachsten – wenn auch nicht einfachsten – Möglichkeiten, Vermögen aufzubauen. Um Sie auf Ihrem Weg zum Erfolg zu unterstütz

-

Bringen Sie Ihre Finanzprozesse in Form für die neuen FASB-Regeln zur Umsatzrealisierung

Was macht Apple, Bester Kauf, Haben NetSuite und Sears alle etwas gemeinsam? Sie alle verkaufen Produkte mit mehreren Elementen, ob es sich um einen Kühlschrank mit Wartungsvertrag handelt, ein Smar

Finanzen

- Soll ich noch ein Baby bekommen? Abwägen der Kosten

- Die besten Aktienrecherche-Websites für Anfänger

- So verbringen Sie den Valentinstag, ohne billig auszusehen

- Balance zwischen Sparen für den Ruhestand und das College Ihrer Kinder? Das müssen Sie wissen

- So finden Sie einen neuen Job, den Sie lieben

- Was ist die Rücknahmerechtsklausel?

-

Das Geheimnis der Aktienauswahl, das Sie nicht von CNBC oder dem Wall Street Journal erfahren werden

Das Geheimnis der Aktienauswahl, das Sie nicht von CNBC oder dem Wall Street Journal erfahren werden Chris Johnson Am Ende des Tages, Fundamentalanalyse ist die Untersuchung von Unternehmen - wie viel Gewinn sie gemacht haben, ihre Produktpalette oder ihr Dienstleistungsangebot, wie viel Umsatz sie ...

-

So beheben Sie unser großes Elektroschrott-Problem

So beheben Sie unser großes Elektroschrott-Problem Wir kleben fast jede Stunde des Tages an unseren Smartphones, es scheint. Für ein so allgegenwärtiges und notwendiges Gerät, wir fühlen uns dem nicht sehr treu – tatsächlich unsere Telefone werden in ...

-

Mehr als die Hälfte der Erwachsenen im Rentenalter kann es sich nicht leisten, mit der Arbeit aufzuhören

Mehr als die Hälfte der Erwachsenen im Rentenalter kann es sich nicht leisten, mit der Arbeit aufzuhören Während der Finanzkrise 2008, viele Amerikaner am Rande ihrer goldenen Jahre fürchteten, sie würden nie in Rente gehen. Jetzt gibt es Beweise dafür, dass diese Befürchtungen tatsächlich berechtigt w...

-

Was ist eine Market-on-Open-Order (MOO)?

Was ist eine Market-on-Open-Order (MOO)? Eine Market-on-Open-Order (MOO) wird verwendet, um einen Trade auszuführen, wenn der Markt geöffnet wird. oder kurz danach, zum Eröffnungspreis des Tages. Für MOO-Bestellungen, der Aktienkurs für den ...