Was ist ein sinkender Fonds?

Ein sinkender Fonds ist eine Art von Fonds, der absichtlich zur Rückzahlung von Schulden geschaffen und eingerichtet wird. Der Kontoinhaber legt regelmäßig einen bestimmten Geldbetrag beiseite und verwendet ihn nur für einen bestimmten Zweck. Häufig, es wird von Unternehmen verwendetCorporationA Corporation ist eine juristische Person, die von Einzelpersonen gegründet wurde, Aktionäre, oder Aktionäre, mit dem Ziel, gewinnorientiert zu arbeiten. Unternehmen dürfen Verträge abschließen, klagen und verklagt werden, eigenes Vermögen, Bundes- und Landessteuern erlassen, und Geld von Finanzinstituten leihen. für Anleihen und Einlagen Geld zum Rückkauf von ausgegebenen AnleihenAnleihenAnleihen sind festverzinsliche Wertpapiere, die von Unternehmen und Regierungen zur Kapitalbeschaffung ausgegeben werden. Der Emittent der Anleihe leiht sich beim Anleihegläubiger Kapital und leistet ihm für einen bestimmten Zeitraum feste Zahlungen zu einem festen (oder variablen) Zinssatz. oder Teile von Anleihen vor dem Fälligkeitstermin. Es ist auch eine Möglichkeit, Anleger zu locken, da der Fonds sie davon überzeugt, dass der Emittent mit seinen Zahlungen nicht in Verzug ist.

Grundsätzlich, der sinkende fonds wird geschaffen, um die tilgung einer schuld zu erleichtern und sicherzustellen, dass es nicht zu einem Zahlungsausfall kommt, weil genügend Geld zur Verfügung steht, um die Schulden zurückzuzahlen. Obwohl die meisten Anleihen mehrere Jahre brauchen, um fällig zu werden, es ist immer einfacher und bequemer, den Kapitalbetrag lange vor Fälligkeit kürzen zu können, folglich das Kreditrisiko senken.

Die Gründe für sinkende Gelder

Viele Leute wissen, was ein sinkender Fonds ist, weil selbst Schulkinder verstehen, dass er eine wichtige und effektive Möglichkeit ist, Geld für etwas zu sparen, das sie kaufen oder besitzen möchten. In der Schule, eine Klasse, die das Schuljahr mit einer Exkursion in den Zoo abschließen möchte, kann einen sinkenden Fonds gründen, der, gegen Ende des Jahres, auf den gewünschten Betrag angewachsen sind und zur Deckung der Exkursionskosten verwendet werden können.

Derart, die Studenten müssen kein zusätzliches Geld aus der Tasche ziehen, weil, während des ganzen Jahres, sie waren bereits damit beschäftigt, Geld in ihren sinkenden Fonds einzuzahlen. Zusamenfassend, ein sinkender Fonds ist proaktiv, weil er den Einzelnen auf zukünftige zu zahlende Ausgaben vorbereitet.

Vorteile sinkender Fonds

Im Folgenden sind die Vorteile von sinkenden Fonds aufgeführt:

1. Bringt Investoren an

Anleger sind sich sehr wohl bewusst, dass Unternehmen oder Organisationen mit einem hohen Schuldenstand potenziell riskant sind. Jedoch, Sobald sie wissen, dass es einen etablierten Sink-Fonds gibt, sie sehen ein gewisses Schutzniveau für sie, so dass im Falle eines Zahlungsausfalls oder Konkurses, sie werden ihre Investition immer noch zurückbekommen.

2. Die Möglichkeit niedrigerer Zinsen

Ein Unternehmen mit schlechter Bonität wird es schwer haben, Investoren zu gewinnen, es sei denn, sie bieten höhere Zinsen. Ein sinkender Fonds bietet Anlegern einen alternativen Schutz, damit Unternehmen niedrigere Zinsen anbieten können.

3. Stabile Finanzen

Die wirtschaftliche Lage eines Unternehmens ist nicht immer eindeutig, und bestimmte finanzielle Probleme können seinen stabilen Boden erschüttern. Jedoch, mit einem sinkenden Fonds, die Fähigkeit eines Unternehmens, seine Schulden zurückzuzahlen und Anleihen zurückzukaufen, wird nicht beeinträchtigt. Daraus resultieren eine gute Bonität und selbstbewusste Anleger.

Beispiele

Um das Konzept deutlicher zu veranschaulichen, Betrachten wir einen Franchisenehmer von 7-Eleven, der 50 US-Dollar ausgibt, Anleihen im Wert von 000 mit einer sinkenden Fondsausstattung und richtet einen sinkenden Fonds ein, in den der Franchisenehmer regelmäßig 500 US-Dollar einzahlt, mit der Absicht, damit Anleihen langsam zurückzukaufen, bevor sie fällig werden.

Die Bestimmung ermöglicht ihm dann, die Anleihen bei einem niedrigeren Marktpreis zu einem niedrigeren Preis oder bei einem höheren Marktpreis zum Nennwert zurückzukaufen. Letztlich, der geschuldete Kapitalbetrag wird niedriger sein, je nachdem wie viel zurückgekauft wurde. Jedoch, Es ist wichtig, sich daran zu erinnern, dass die Anzahl der Anleihen, die vor dem Fälligkeitsdatum zurückgekauft werden können, begrenzt ist.

Ein anderes Beispiel könnte ein Unternehmen sein, das Anleihen im Wert von 1 Million US-Dollar ausgibt, die in 10 Jahren fällig werden. Angesichts dessen, es schafft einen sinkenden Fonds und zahlt 100 $ ein, 000 jährlich, um sicherzustellen, dass alle Anleihen bis zum Fälligkeitsdatum zurückgekauft werden.

Sinkender Fonds vs. Sparkonto

Grundsätzlich, zwischen einem sinkenden fonds und einem sparkonto besteht nur ein sehr geringer unterschied, da bei beiden ein geldbetrag für die zukunft angelegt wird. Der Hauptunterschied besteht darin, dass erstere für einen bestimmten Zweck eingerichtet ist und zu einem bestimmten Zeitpunkt verwendet werden soll, während das Sparkonto für jeden Zweck eingerichtet wird, dem es dienen kann.

Sinkender Fonds vs. Notfallfonds

Ein sinkender Fonds ist nicht vergleichbar mit einem Notfallfonds, da ersterer absichtlich für etwas Bestimmtes eingerichtet wird, während letzterer für etwas Unerwartetes gedacht ist.

Auf der anderen Seite, ein Notfallfonds wird für ein Ereignis bereitgestellt, das nicht bekannt ist, aber jederzeit eintreten kann. Zum Beispiel, man behält einen bestimmten Betrag als Notfallfonds, der für einen Autounfall ausgegeben werden kann, was nie vorhersehbar ist.

Abschließende Gedanken

Ein sinkender Fonds ist sehr einfach zu starten und zu verstehen. Jedoch, viele Leute schaffen es nicht, weil ihnen die Disziplin fehlt, regelmäßig einen bestimmten Betrag beiseite zu legen.

Zusätzliche Ressourcen

CFI ist der offizielle Anbieter des globalen Financial Modeling &Valuation Analyst (FMVA)™Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung von CFI hilft Ihnen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzkarriere. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- ÜberbrückungsdarlehenÜberbrückungsdarlehenEin Überbrückungsdarlehen ist eine kurzfristige Finanzierungsform, die verwendet wird, um laufende Verpflichtungen zu erfüllen, bevor eine dauerhafte Finanzierung sichergestellt wird. Es bietet sofortigen Cashflow, wenn eine Finanzierung benötigt wird, aber noch nicht verfügbar ist. Ein Überbrückungskredit ist mit relativ hohen Zinsen verbunden und muss durch irgendeine Form von Sicherheiten besichert werden

- Debt ScheduleDebt ScheduleEin Schuldenplan enthält alle Schulden, die ein Unternehmen in einem Zeitplan hat, basierend auf seiner Fälligkeit und seinem Zinssatz. Bei der Finanzmodellierung Zinsaufwandsströme

- Idle CashIdle CashIdle Cash ist, wie der Satz schon sagt, Bargeld, das ungenutzt ist oder nicht in einer Weise verwendet wird, die den Wert eines Unternehmens steigern kann. Das bedeutet, dass das Bargeld nicht durch das Sitzen auf Spar- oder Girokonten verzinst wird. und erwirtschaftet keinen Gewinn in Form von Vermögenskäufen oder Investitionen. Das Bargeld sitzt einfach in einer Form, die es nicht schätzt.

- KleingeldPetty CashPetty Cash bezieht sich auf die Vorstellung, dass jedes Unternehmen regelmäßig Bargeld benötigt, um beispielsweise Büromaterial, Postdienste,

-

Beste Banken für kleine Unternehmen im Jahr 2021

Millennial Money hat sich mit CardRatings und creditcards.com zusammengetan, um unsere Kreditkartenprodukte abzudecken. Tausendjähriges Geld, CardRatings und creditcards.com können von Kartenherausgeb

-

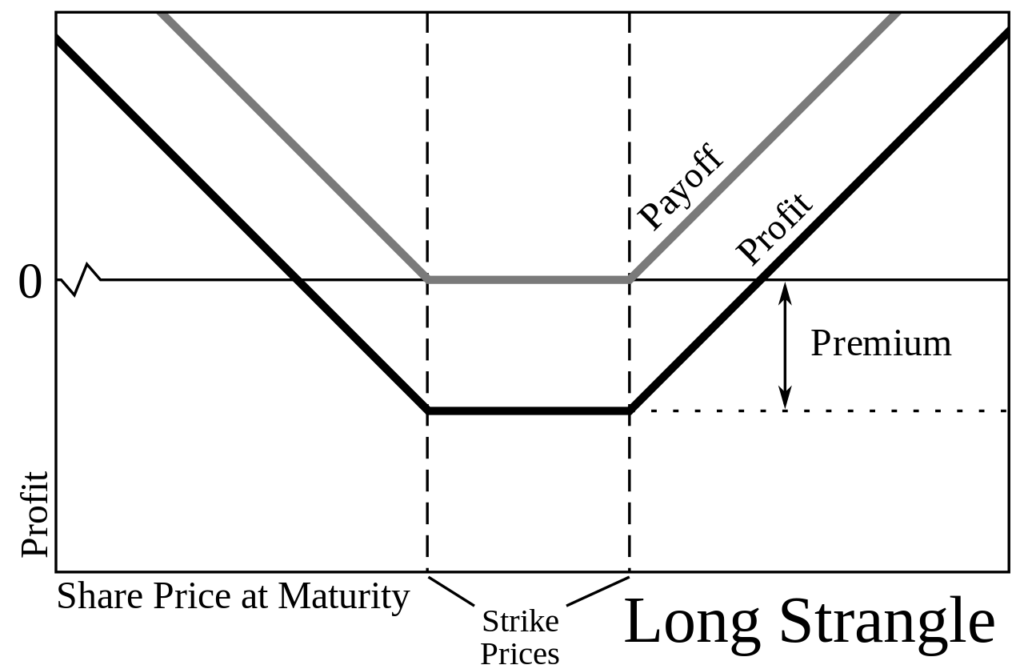

Was ist Strangle?

Strangle ist eine AnlagemethodeAnlagemethodenDieser Leitfaden und die Übersicht über Anlagemethoden skizzieren die wichtigsten Möglichkeiten von Anlegern, Geld zu verdienen und Risiken an den Kapitalm

-

So pfänden Sie den Lohn für die Rückmiete

Lohnpfändung, oder ein Verfügung über den Gewinneinbehalt, ist ein rechtliches Mittel zur Beitreibung einer Forderung. Als Vermieter, Möglicherweise müssen Sie die Miete durch Lohnpfändung zurückhol

-

4 Anzeichen dafür, dass Ihr Budget schlecht geworden ist

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

Finanzen

-

8 Lebenssituationen, die eine Budgetüberprüfung erfordern

8 Lebenssituationen, die eine Budgetüberprüfung erfordern Budgetierung ist eine wichtige finanzielle Maßnahme, wenn es um den Vermögensaufbau geht. Ihr Budget hilft Ihnen bei Ihren Ausgaben- und Sparentscheidungen und hilft Ihnen im Grunde, mit Ihren finanzi...

-

Wann begann das Online-Banking?

Wann begann das Online-Banking? Ein Paar vor einem Computer beim Online-Banking. Finanzinstitute bieten ihren Kunden seit 1981 Zugang zu ihren Konten von zu Hause aus per Telefon und seit 1994 über das Internet an. Geldtransfers zw...

-

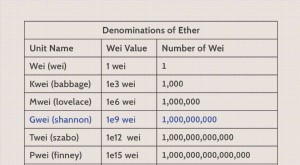

Gwei (Ethereum)

Gwei (Ethereum) Was ist Gwei? Gwei ist eine Bezeichnung für die Kryptowährung Ether (ETH), die im Ethereum-Netzwerk verwendet wird. Ethereum ist eine Blockchain-Plattform, wie Bitcoin, bei denen Benutzer miteinande...

-

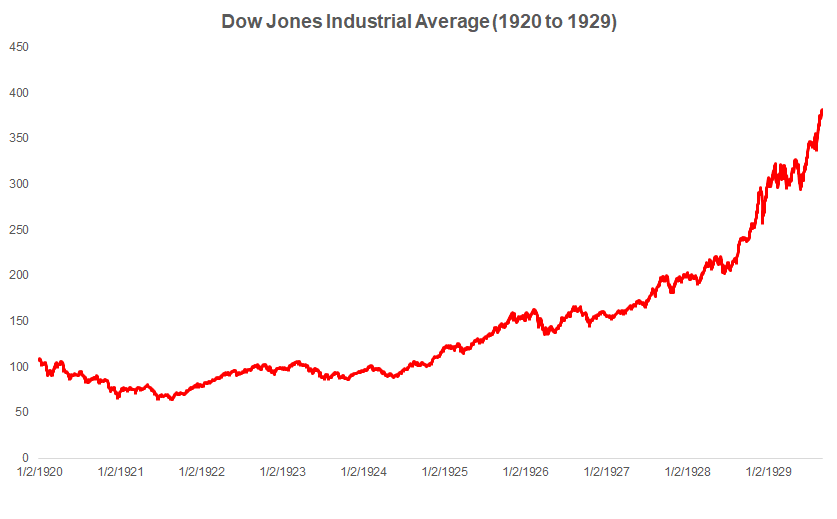

Börsencrash 1929 – Wichtige Fakten

Börsencrash 1929 – Wichtige Fakten Der Börsencrash von 1929 ist eine Geschichte ungezügelter Spekulationen, Gier, und Hybris und ein Paradebeispiel für die Gefahr eines ungezügelten Kapitalismus. Es ist ein Ereignis, das Amerika und di...