Was ist einfacher Zins vs. Zinseszins?

In diesem Artikel, Wir werden einfache Zinsen vs. Zinseszinsen diskutieren und die wichtigsten Unterschiede veranschaulichen, die zwischen ihnen auftreten können. Zinszahlungen können als Preis für die Kreditaufnahme auf dem Markt angesehen werden. Sie werden vom Darlehensnehmer an den Darlehensgeber mit der Zahlung am Ende der Darlehenslaufzeit ausgezahlt. Die Zinszahlungen werden in der Regel als Anteil des Kapitals berechnet, das der Kreditnehmer vom Kreditgeber geliehen hat.

Zusammenfassung:

- Zinszahlungen können als Preis für die Kreditaufnahme auf dem Markt angesehen werden. Die Zinsen werden vom Kreditnehmer an den Kreditgeber gezahlt.

- Der einfache Zins berechnet die gesamte Zinszahlung anhand eines festen Kapitalbetrags. Die im Laufe der Zeit aufgelaufenen Zinsen werden nicht zum Kapitalbetrag addiert.

- Der Zinseszins berechnet die gesamte Zinszahlung anhand eines variablen Kapitalbetrags. Die im Laufe der Zeit aufgelaufenen Zinsen werden zum Kapitalbetrag addiert.

Was ist einfaches Interesse?

Einfache Verzinsung berechnet die Gesamtzinszahlung anhand eines festen Tilgungsbetrags. Hauptzahlung Eine Tilgungszahlung ist eine Zahlung auf den ursprünglichen Betrag eines geschuldeten Darlehens. Mit anderen Worten, eine Tilgungszahlung ist eine Zahlung auf ein Darlehen, die den fälligen Restdarlehensbetrag verringert, nicht auf die Zahlung der Zinsen für das Darlehen anzuwenden. Die im Laufe der Zeit aufgelaufenen Zinsen werden nicht zum Kapitalbetrag addiert. Betrachten Sie das folgende Beispiel:

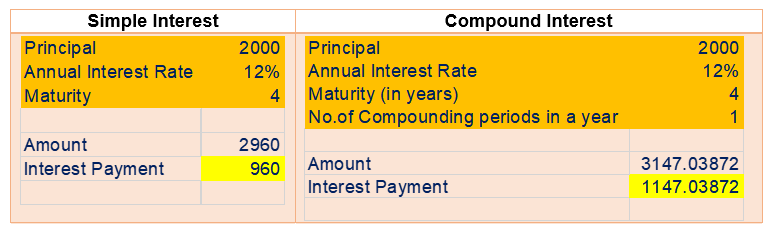

Ein Investor investiert 2 $, 000 in einer 4-jährigen Festgeldanlage mit einem einfachen Zins von 12%.

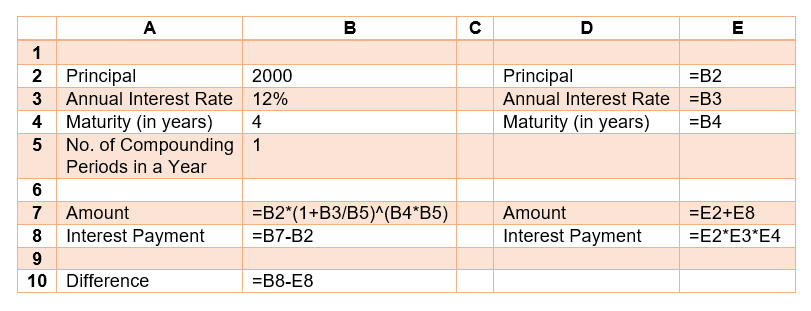

Gesamte verdiente Zinsen =Kapital * Zinssatz * Zeit

=2 $, 000 * 12% * 4 = $960

Durchschnittliche jährliche Verzinsung =Gesamtverzinsung / Zeit

=$960 / 4 = 240 $

Gesamtrückzahlungsbetrag =Kapital + Gesamtzinsen

=2 $, 000 + $960 = $ 2, 960

Was ist Zinseszins?

Der Zinseszins berechnet die gesamte Zinszahlung anhand eines variablen Kapitalbetrags. Die im Laufe der Zeit aufgelaufenen Zinsen werden zum Kapitalbetrag addiert. Zum Beispiel, die Zinsen für das erste Jahr werden im Verhältnis zum Anfangskapital berechnet. Der Zinsbetrag wird dann zum anfänglichen Kapital addiert, und die Zinsen für das zweite Jahr werden als Anteil des revidierten Kapitals berechnet. Betrachten Sie das folgende Beispiel:

Ein Investor investiert 2 $, 000 in einer 4-jährigen Festgeldanlage mit einem Jahreszins von 12 % mit jährlicher Aufzinsung.

Woher:

- n ist die Häufigkeit, mit der die Zinsen in einem Jahr aufgezinst oder zum ursprünglichen Kapital addiert werden.

Gesamtverzinsung =2 $, 000 * [(1 + 12%) 4 – 1] = 1 $, 147.04

Durchschnittliche jährliche Verzinsung =Gesamtverzinsung / Zeit

=1 $, 147,04 / 4 = $286,76

Einfacher Zins vs. Zinseszins

Die folgende Excel-KalkulationstabelleExcel für AnfängerIn diesem Handbuch zu Excel für Anfänger erfahren Sie alles, was Sie über Excel-Tabellen und -Formeln wissen müssen, um Finanzanalysen durchzuführen. Sehen Sie sich das Video an und erfahren Sie alles, was ein Anfänger von Excel wissen muss. warum verwenden wir, und was sind die wichtigsten Tastenkombinationen, Funktionen, und Formeln lassen sich die großen Unterschiede zwischen einfachen Zins- und Zinseszinszahlungen veranschaulichen:

Kontinuierliches Mischen

Im obigen Beispiel ist Die Zinsen wurden jährlich aufgezinst. Jedoch, wir hätten uns genauso gut halbjährlich oder vierteljährlich zusammensetzen können. Eigentlich, wir hätten die Zinsen auch jeden Tag erhöhen können.

Bei der fortlaufenden Aufzinsung wird der Kapitalbetrag fortlaufend neu berechnet. Kontinuierlicher ZinseszinsKontinuierlicher ZinseszinsKontinuierlicher Zinseszins ist ein Zins, der auf dem anfänglichen Kapital berechnet wird, sowie alle Zinsen, die sonstige Zinsen verdient haben. Die Idee ist, dass der Auftraggeber zu jedem Zeitpunkt Zinsen erhält, und nicht auf diskrete Weise zu bestimmten Zeitpunkten. kann mit folgender Formel ermittelt werden:

Woher:

- e ist die Eulersche Zahl ≈ 2.7183

Weiter mit dem obigen Beispiel, wenn 2 $, 000 wird für 4 Jahre zu einem Jahreszinssatz von 12% verliehen und die Zinsen werden kontinuierlich aufgezinst, die Gesamtverzinsung beträgt 1 USD, 232.15. Das Ergebnis kann überprüft werden, indem die Anzahl der Verzinsungsperioden in der Excel-Tabelle auf einen sehr großen Wert gesetzt wird (z. B. 100, 000).

Mehr Ressourcen

CFI ist der offizielle Anbieter des globalen Financial Modeling &Valuation Analyst (FMVA)™Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung von CFI hilft Ihnen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzkarriere. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- Jahreszins (APR)Annual Percentage Rate (APR)Der Annual Percentage Rate (APR) ist der jährliche Zinssatz, den eine Person für ein Darlehen zahlen muss. oder die sie auf einem Depotkonto erhalten. Letzten Endes, Der effektive Jahreszins ist ein einfacher prozentualer Begriff, der verwendet wird, um den numerischen Betrag auszudrücken, den eine natürliche oder juristische Person jährlich für das Privileg der Kreditaufnahme zahlt.

- Kontinuierlicher ZinseszinsKontinuierlicher ZinseszinsKontinuierlicher Zinseszins ist ein Zins, der auf dem anfänglichen Kapital berechnet wird, sowie alle Zinsen, die sonstige Zinsen verdient haben. Die Idee ist, dass der Auftraggeber zu jedem Zeitpunkt Zinsen erhält, und nicht auf diskrete Weise zu bestimmten Zeitpunkten.

- Effektiver Jahreszinssatz Effektiver Jahreszins Der Effektive Jahreszins (EAR) ist der Zinssatz, der für die Aufzinsung über einen bestimmten Zeitraum angepasst wird. Einfach gesagt, die effektive

- Zu zahlende ZinsenZins zu zahlende Zinsen sind ein Verbindlichkeitskonto, das in der Bilanz eines Unternehmens ausgewiesen wird und den Betrag der aufgelaufenen Zinsaufwendungen darstellt

-

4 Wege, um die Schuldentilgung zum Spaß zu machen

Als mein Mann und ich zum ersten Mal verheiratet waren, Wir fuhren immer am 15. eines jeden Monats nach Hause, Jeder von uns hofft, als Erster die Post aus dem Briefkasten zu bekommen. Unsere mit Span

-

So registrieren Sie eine Mastercard-Geschenkkarte

Sie können eine Mastercard-Geschenkkarte registrieren. MasterCard-Geschenkkarten sind eine beliebte Alternative zu Bargeld oder einem Scheck in Papierform. In manchen Fällen, Sie oder der Empfänger d

-

Dies sind die 10 besten Orte, um in den USA in Rente zu gehen

Wenn es darum geht, sich niederzulassen, Vielleicht möchten Sie Florida in Betracht ziehen. Bei ganzjährig warmen Temperaturen, Strände und lebendige Künste, Sarasota hat den Platz Nr. 1 für den be

-

Wie man eine Karriere macht

Eine der wichtigsten beruflichen Lektionen, die ich gelernt habe, ist, eine Karriere zu verfolgen und keinen Job. Auf den ersten Blick, du denkst vielleicht, Was ist der Unterschied? Ich habe es auch

Finanzen

-

Schulden mit gesetzlichem Zahlungsmittel bezahlen

Schulden mit gesetzlichem Zahlungsmittel bezahlen Gestern habe ich über einen Indiana-Mann geschrieben, der seine 12 Dollar bezahlt hat, 000-Steuerrechnung mit Münzen und 1-Dollar-Scheine. Das ist völlig legal, wenn auch zugegebenermaßen ein schmerzh...

-

Wie Kreditgeber für Zahltagdarlehen farbige Frauen ansprechen

Wie Kreditgeber für Zahltagdarlehen farbige Frauen ansprechen Wissen Sie, dass ein großes finanzielles Problem, das farbige Frauen plagt, die Tatsache ist, dass sie absichtlich von Zahltagdarlehensgebern ins Visier genommen werden? Haben Sie sich jemals gefrag...

-

Betriebskosten

Betriebskosten Was sind Betriebskosten? Betriebskosten sind mit der Aufrechterhaltung und Verwaltung eines Unternehmens auf einer täglichen Basis verbunden. Zu den Betriebskosten gehören die direkten Kosten der ve...

-

Bauklassifizierungen für Versicherungen

Bauklassifizierungen für Versicherungen Versicherungsunternehmen analysieren vier Faktoren, einschließlich Bau, Belegung, Schutz und externe Verlustrisiken, bei der Feststellung von Anspruchsberechtigung und Prämien für gewerbliche und priv...