Was ist das Sharpe-Verhältnis?

Benannt nach dem amerikanischen Ökonomen William Sharpe, Die Sharpe Ratio (oder Sharpe Index oder Modified Sharpe Ratio) wird üblicherweise verwendet, um die Wertentwicklung einer Anlage durch Anpassung an ihr Risiko zu messen.

Je höher das Verhältnis, je höher die Anlagerendite im Verhältnis zum eingegangenen Risiko ist, und somit, desto besser die Investition. Das Verhältnis kann verwendet werden, um eine einzelne Aktie oder Investition zu bewerten, oder ein ganzes Portfolio.

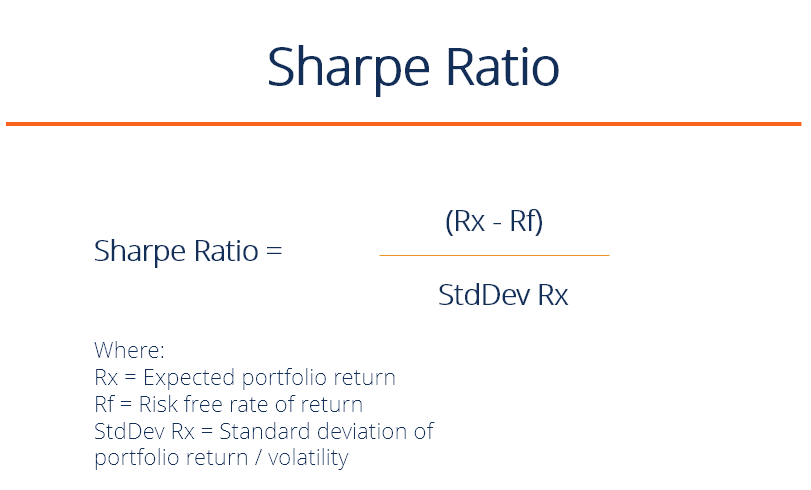

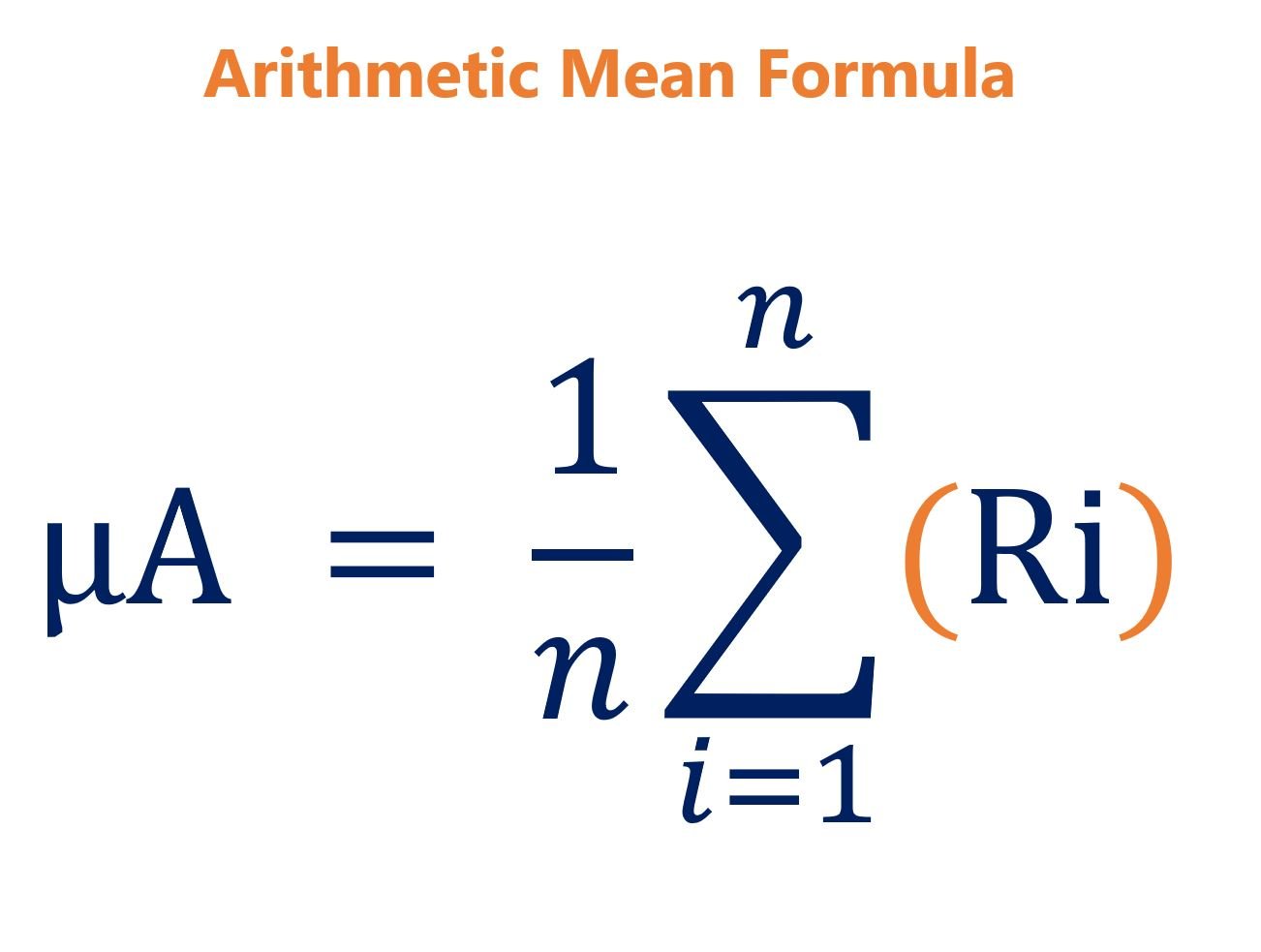

Sharpe-Ratio-Formel

Sharpe Ratio =(Rx – Rf) / StdDev Rx

Woher:

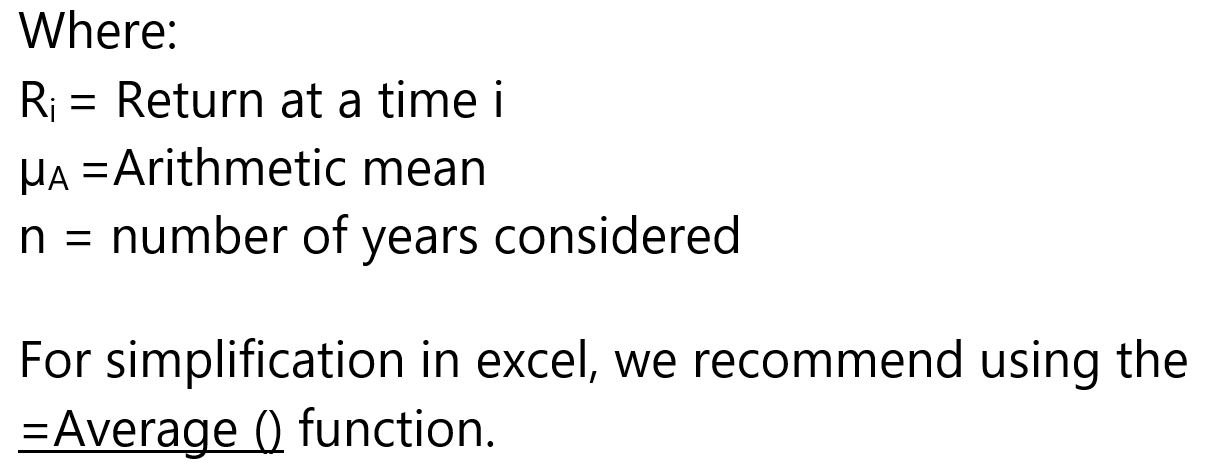

- Rx =Erwartete Portfoliorendite

- Rf =Risikofreie Rendite

- StdDev Rx =Standardabweichung der Portfoliorendite (oder, Volatilität)

Sharpe-Ratio-Bewertungsschwellen:

- Weniger als 1: Schlecht

- 1 – 1,99: Ausreichend/gut

- 2 – 2,99: Sehr gut

- Größer als 3: Exzellent

Was bedeutet es wirklich?

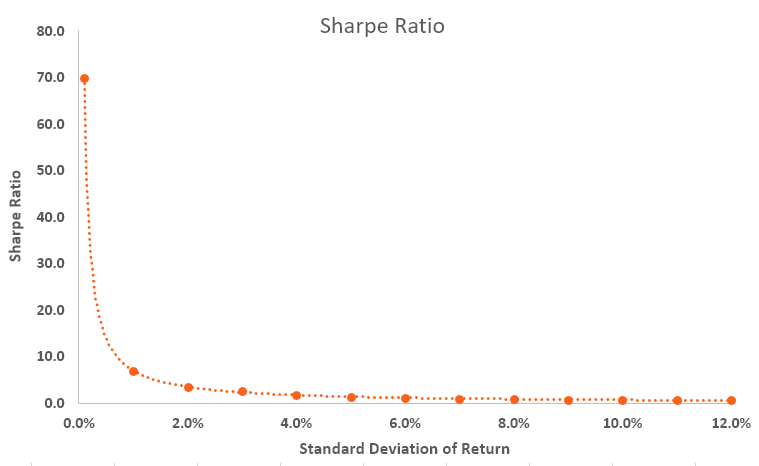

Es geht darum, die Rendite zu maximieren und die Volatilität zu reduzieren. Wenn eine Anlage eine jährliche Rendite von nur 10 %, aber keine Volatilität hätte, es hätte ein unendliches (oder undefiniertes) Sharpe-Verhältnis.

Natürlich, Es ist unmöglich, keine Volatilität zu haben, sogar mit einer Staatsanleihe (Preise steigen und fallen). Wenn die Volatilität zunimmt, die erwartete Rendite muss deutlich steigen, um dieses zusätzliche Risiko auszugleichen.

Die Sharpe Ratio zeigt die durchschnittliche Anlagerendite, abzüglich der risikolosen Rendite, dividiert durch die Standardabweichung der Renditen für die Investition. Nachfolgend finden Sie eine Zusammenfassung der exponentiellen Beziehung zwischen der Volatilität der Renditen und der Sharpe Ratio.

Laden Sie die kostenlose Vorlage herunter

Geben Sie Ihren Namen und Ihre E-Mail-Adresse in das untenstehende Formular ein und laden Sie jetzt die kostenlose Vorlage herunter!

Anwendung des Sharpe-Index

Ein Anlageportfolio kann aus Aktien, Fesseln, ETFs, Einlagen, Edelmetalle, oder andere Wertpapiere. Jedes Wertpapier hat sein eigenes zugrunde liegendes Risiko-Rendite-Niveau, das das Verhältnis beeinflusst.

Zum Beispiel, Angenommen, ein Hedgefonds-Manager hat ein Aktienportfolio mit einem Verhältnis von 1,70. Der Fondsmanager beschließt, einige Rohstoffe hinzuzufügen, um die Zusammensetzung zu diversifizieren und auf 80/20 zu ändern. Aktien/Rohstoffe, was die Sharpe Ratio auf 1,90 schiebt.

Während die Portfolioanpassung das Gesamtrisikoniveau erhöhen könnte, es schiebt das Verhältnis nach oben, Dies deutet auf eine günstigere Risiko-Ertrags-Situation hin. Wenn die Portfolioänderung dazu führt, dass das Verhältnis sinkt, dann die Portfolioergänzung, bei potenziell attraktiven Renditen, würde von vielen Finanzanalysten als mit einem inakzeptablen Risikoniveau bewertet, und die Portfolioänderung würde nicht vorgenommen werden.

Beispiel für den Sharpe-Index

Betrachten Sie zwei Fondsmanager, A und B. Manager A hat eine Portfoliorendite von 20 %, während B eine Rendite von 30 % hat. Die Performance des S&P 500 beträgt 10 %. Obwohl es so aussieht, als schneidet B in Bezug auf die Rendite besser ab, Wenn wir uns das Sharpe-Verhältnis ansehen, Es stellt sich heraus, dass A ein Verhältnis von 2 hat, während das Verhältnis von B nur 0,5 beträgt.

Die Zahlen bedeuten, dass B wesentlich mehr Risiken eingeht als A, was seine höheren Renditen erklären könnte, was aber auch bedeutet, dass er eine höhere Wahrscheinlichkeit hat, irgendwann Verluste zu erleiden.

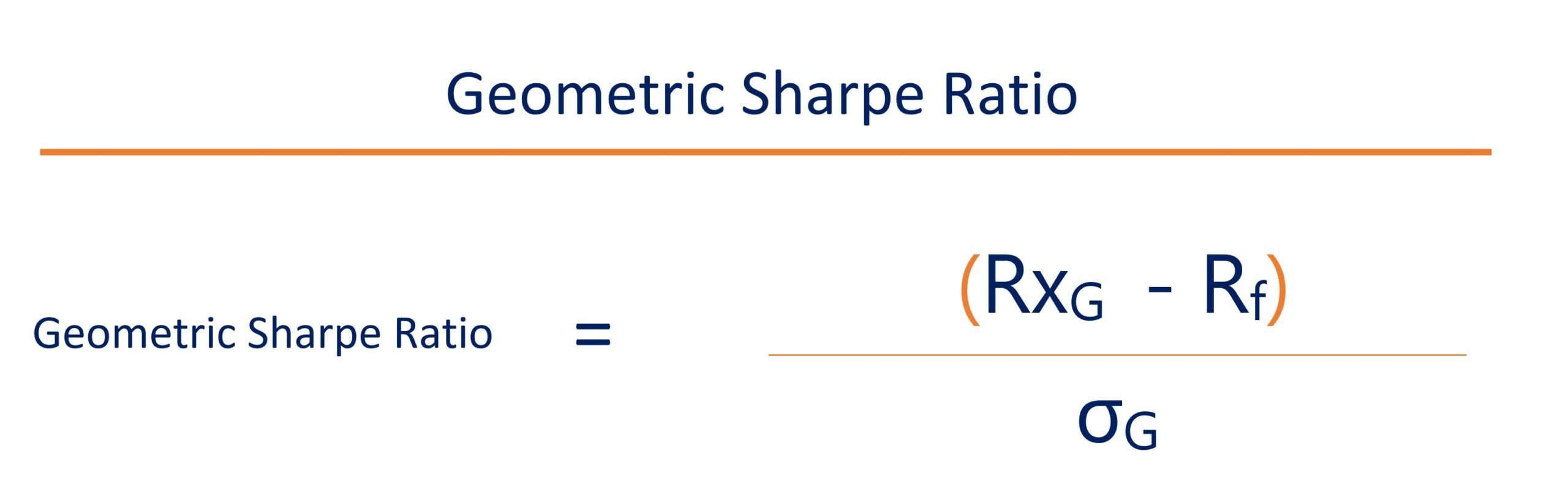

Geometrische Sharpe Ratio vs. Modified Sharpe Ratio

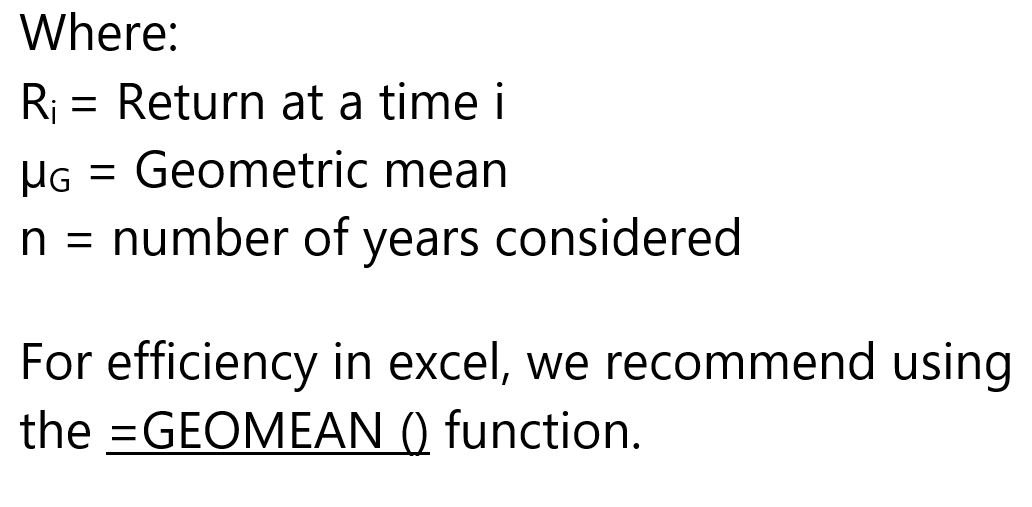

Geometrische Sharpe Ratio ist das geometrische Mittel der zusammengesetzten Überschussrenditen geteilt durch die Standardabweichung dieser zusammengesetzten WachstumsrateDie zusammengesetzte Wachstumsrate ist ein Maß, das speziell in Geschäfts- und Anlagekontexten verwendet wird. das die Wachstumsrate über mehrere Zeiträume angibt. Sie ist ein Maß für das stetige Wachstum einer Datenreihe. Der größte Vorteil der Compound-Wachstumsrate besteht darin, dass die Metrik den Compounding-Effekt berücksichtigt. kehrt zurück.

Woher:

- Rx g =Geometrisches Mittel der zusammengesetzten Renditen

- Rf =Risikofreie Rendite

- σ g =Standardabweichung der zusammengesetzten Renditen

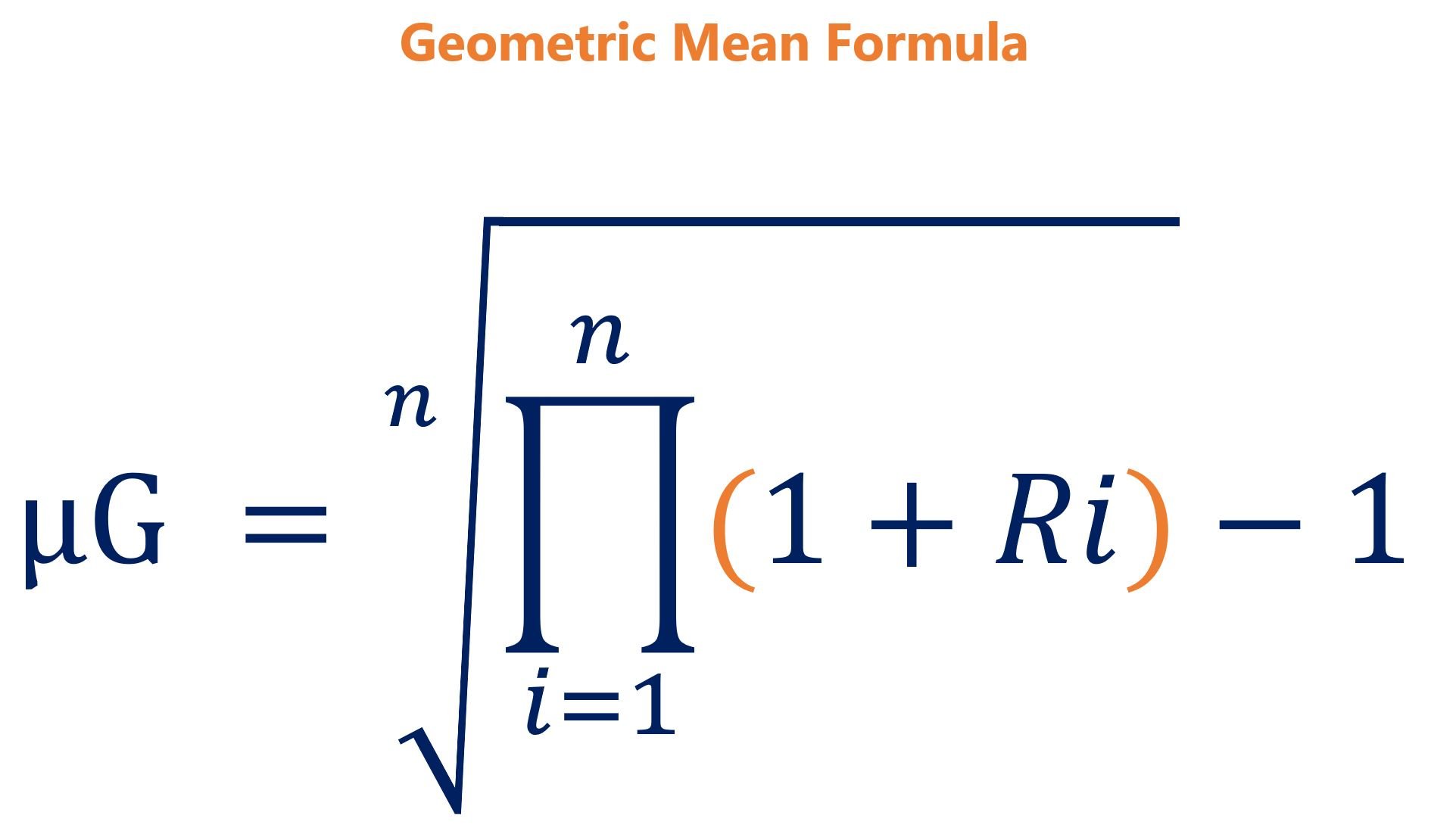

Da der Sharpe-Index das Risiko bereits im Nenner berücksichtigt, Verwenden des geometrischen MittelsGeometrischer Mittelwert-VorlageDiese Vorlage für den geometrischen Mittelwert hilft Ihnen, Anlageoptionen zu vergleichen, indem der Endwert der Investitionen anhand des geometrischen Mittels berechnet wird. Das geometrische Mittel ist das durchschnittliche Wachstum einer Investition, das durch Multiplizieren von n Variablen und anschließendem Ziehen der n Quadratwurzel berechnet wird. Mit anderen Worten, Es ist die durchschnittliche Rendite einer Investition, die das Risiko doppelt zählen würde. Mit Volatilität, das geometrische Mittel ist immer niedriger als sein arithmetisches Mittel.

Darüber hinaus, die geometrische Sharpe-Ratio berücksichtigt die tatsächlichen Renditen und ist eine konservativere Kennzahl. Deswegen, Der Hauptunterschied zwischen der modifizierten Sharpe-Ratio und der geometrischen Sharpe-Ratio wäre der Durchschnitt der mit den folgenden Formeln berechneten Überschussrenditen:

Hinweis:Für einen Apfel-zu-Apfel-Retourenvergleich Die Geometric Sharpe Ratio eines Portfolios sollte immer mit der Geometric Sharpe Ratio anderer Portfolios verglichen werden.

Zusätzliche Ressourcen

Vielen Dank, dass Sie diesen Artikel zur Messung der risikoadjustierten Rendite gelesen haben. Die Mission von CFI ist es, Sie bei Ihrer Karriere im Bereich Corporate Finance zu unterstützen. Um weiter zu lernen und Ihre Karriere voranzutreiben, Wir empfehlen diese zusätzlichen CFI-Ressourcen:

- Buchhaltungsrendite (ARR)ARR - BuchhaltungsrenditeDie Buchhaltungsrendite (ARR) ist der durchschnittliche Nettoertrag, den ein Vermögenswert voraussichtlich erzielen wird, dividiert durch seine durchschnittlichen Kapitalkosten, ausgedrückt als

- Risiko und RenditeRisiko und RenditeBei Investitionen, Risiko und Rendite sind stark korreliert. Erhöhte potenzielle Renditen gehen in der Regel mit einem erhöhten Risiko einher. Zu den verschiedenen Arten von Risiken gehören projektspezifische Risiken, branchenspezifisches Risiko, Wettbewerbsrisiko, internationales Risiko, und Marktrisiko.

- Interner Zinsfuß (IRR)Interner Zinsfuß (IRR)Der interne Zinsfuß (IRR) ist der Diskontsatz, der den Nettobarwert (NPV) eines Projekts auf Null setzt. Mit anderen Worten, Dies ist die erwartete jährliche Gesamtrendite, die mit einem Projekt oder einer Investition erzielt wird.

- Leitfaden zur FinanzmodellierungKostenloser Leitfaden zur FinanzmodellierungDieser Leitfaden zur Finanzmodellierung enthält Excel-Tipps und Best Practices zu Annahmen, Fahrer, Vorhersage, Verknüpfung der drei Aussagen, DCF-Analyse, mehr

-

Integrative Intelligence für ein vertrauensbasiertes Weltbild für Unternehmen

Von Sharda Nandram, Puneet Bindlish und Navin Keiser Vertrauen bildet das Fundament jedes Unternehmens und kann als grundlegende Währung allen menschlichen Handelns angesehen werden. Die Pflege vo

-

So finden Sie eine vorhandene EIN-Nummer

eine Arbeitgeber-Identifikationsnummer, oder EIN-Nummer, wird vom Internal Revenue Service verwendet, um Unternehmen zu identifizieren. Bei der Steuererklärung, die Verdienste der Mitarbeiter melden o

-

5 wichtige Fragen zu Ihrer Lebensversicherung

Sie haben vielleicht vor Jahren eine Lebensversicherung abgeschlossen und nie zurückgeschaut. Reicher Ramassini, Director of Strategy and Sales Performance von PNC Investments sagt, dass dies ein groß

-

So beantragen Sie eine Ford-Kreditkarte

Kreditkarten geben Bargeld für Ihr Unternehmen frei Es wird schwierig sein, eine Ford-Kreditkarte zu beantragen, da leider Ford Motor Credit bietet keine Kreditkarten mehr für Käufe außerhalb des Fah

Finanzen

-

Ist Market Timing ein Mythos?

Ist Market Timing ein Mythos? Dieser Artikel wurde im Februar 2020 aktualisiert Market Timing ist eine Anlagestrategie, die das Ein- und Aussteigen in den Markt oder den Wechsel von Anlageklassen basierend auf Vorhersagen beinh...

-

Umfrage:21 % der arbeitenden Amerikaner sparen überhaupt nichts

Umfrage:21 % der arbeitenden Amerikaner sparen überhaupt nichts Auf der Liste der Probleme, mit denen wir als Nation zu kämpfen haben, Geld sparen steht ganz oben. Mehr als 1 von 5 arbeitenden Amerikanern spart kein Geld für den Ruhestand, Notfälle oder andere f...

-

TrueBill-Rezension

TrueBill-Rezension Zurück in den Tag, Rechnungen bezahlen bedeutete, die Post am Küchentisch zu sortieren und das Scheckheft auszugleichen. Jetzt, wir machen die Dinge ein bisschen anders. Im Zeitalter der Automatisie...

-

Was passiert mit meinem 401(k), wenn ich vor der Pensionierung sterbe?

Was passiert mit meinem 401(k), wenn ich vor der Pensionierung sterbe? 401k-Pläne sind Steueroasen. Diese Rentenkonten werden immer von Ihrem Arbeitgeber gesponsert. Dies bedeutet, dass der Rentenplan ein Plan ist, zu dem Sie über einen Arbeitgeber beitragen müssen. Wenn...