Was sind vorrangige und nachrangige Schuldtitel?

Vorrangige und nachrangige Verbindlichkeiten beziehen sich auf ihren Rang im Kapital eines Unternehmens. Im Falle einer LiquidationLiquidationswertLiquidationswert ist eine Schätzung des Endwertes, den der Inhaber von Finanzinstrumenten beim Verkauf oder Liquidation eines Vermögenswerts erhält., vorrangige Schulden werden zuerst ausgezahlt, während nachrangige Verbindlichkeiten nur dann ausgezahlt werden, wenn nach Tilgung vorrangiger Verbindlichkeiten noch Mittel übrig bleiben. Um einen Anleger für das Risiko zu entschädigen, Nachrangige Anleihen haben einen höheren Zinssatz als vorrangige Anleihen.

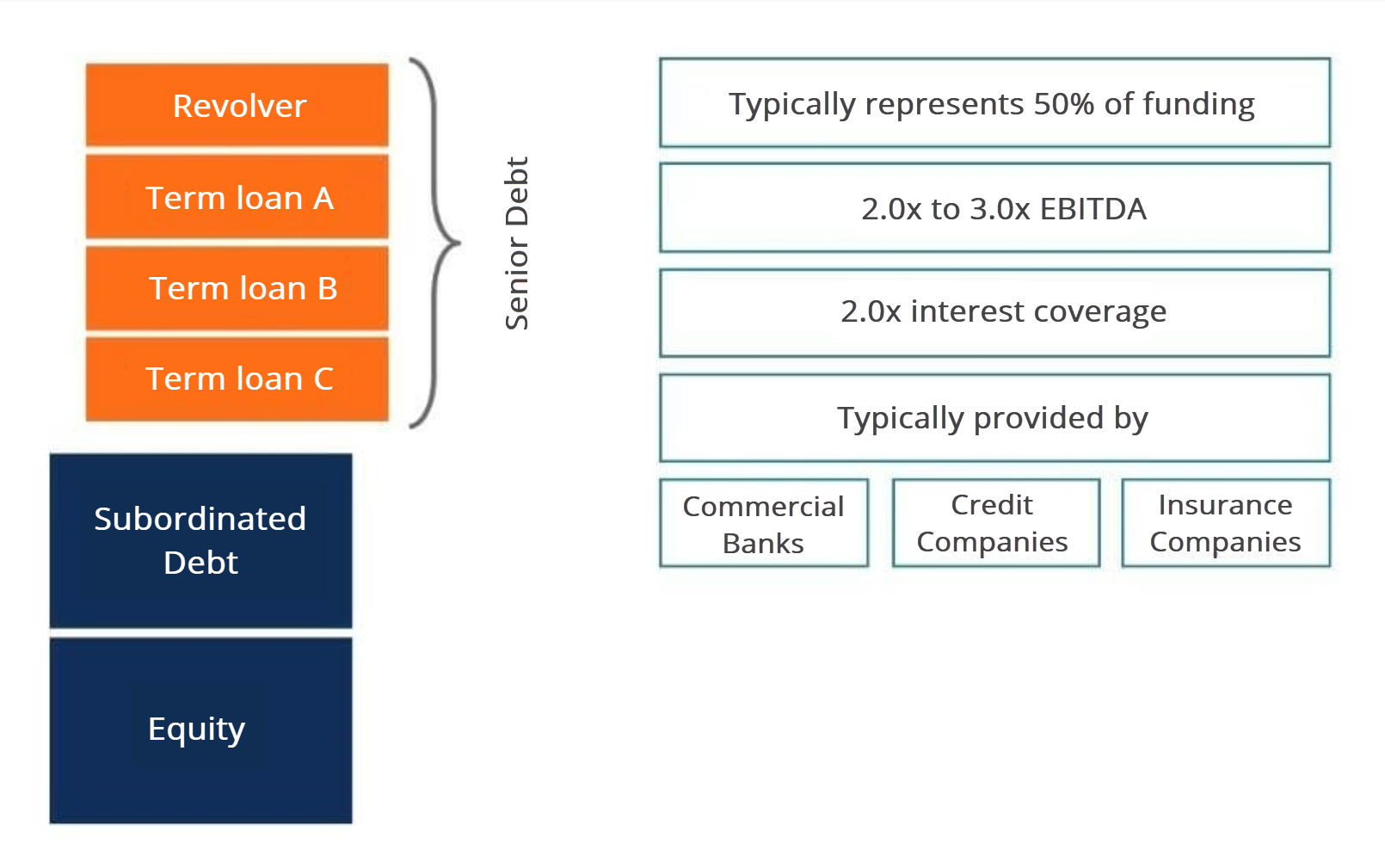

Kapitalstapel

Um vorrangige und nachrangige Schuldtitel zu verstehen, Wir müssen zuerst den Kapitalstapel überprüfen. Capital Stack stuft die Priorität verschiedener Kapitalquellen ein, einschließlich vorrangiger Schulden, nachrangige Schuldtitel, und EquityStockholders EquityStockholders Equity (auch als Shareholders Equity bekannt) ist ein Konto in der Bilanz eines Unternehmens, das aus dem Grundkapital plus besteht. Der Stapel weist zwei Befunde auf. Zuerst, vorrangige Forderungsgläubiger werden im Falle einer finanziellen Notlage zuerst bezahltKapitel 11 InsolvenzKapitel 11 ist ein rechtliches Verfahren, bei dem die Schulden und Vermögenswerte eines Schuldners umstrukturiert werden. Es steht Einzelpersonen zur Verfügung, Partnerschaften, Unternehmen, während die Aktionäre den Rest teilen, nachdem alle Gläubiger bezahlt wurden. Zweitens, das Renditeprofil von Fremd- und Eigenkapital ist umgekehrt zur Prioritätenliste. Aktionäre mit Eigenkapitalanteil haben das höchste Renditeprofil, während vorrangige Schulden Gläubiger die niedrigsten haben.

Überblick über Senior Debt

Es gibt einige Hauptkomponenten in Senior Debt. Typischerweise Unternehmen haben eine revolvierende KreditlinieRevolvierende KreditlinieEine revolvierende Kreditlinie ist eine Kreditlinie, die zwischen einer Bank und einem Unternehmen vereinbart wird. Es kommt mit einem festgelegten Höchstbetrag, und die und verschiedene Tranchen von befristeten Darlehen. Der gesamte vorrangige Fremdkapitalanteil macht in der Regel 50 % der Finanzierung bei einer Akquisition aus. was ungefähr dem Zwei- bis Dreifachen der Verschuldung im Verhältnis zum EBITDA EBITDAEBITDA oder dem Ergebnis vor Zinsen entspricht, Steuer, Abschreibungen, Die Abschreibung ist der Gewinn eines Unternehmens, bevor einer dieser Nettoabzüge vorgenommen wird. Das EBITDA konzentriert sich auf die operativen Entscheidungen eines Unternehmens, da es die Rentabilität des Unternehmens aus dem Kerngeschäft vor den Auswirkungen der Kapitalstruktur betrachtet. Formel, Beispiele oder die doppelte Zinsdeckung. Zum Beispiel, wenn das EBITDA eines Unternehmens stabil und zuverlässig ist, vielleicht würden Banken dem Unternehmen das Zwei- bis Dreifache seines EBITDA für seine vorrangigen Schulden leihen. Ein anderes Beispiel würde erfordern, dass das Unternehmen ausreichend Cashflow erwirtschaftet, um den Zinsaufwand für vorrangige Verbindlichkeiten doppelt zu decken.

Zu den üblichen vorrangigen Kreditgebern gehören Geschäftsbanken, Kreditunternehmen, und Versicherungsgesellschaften.

Hebelwirkung und Rendite

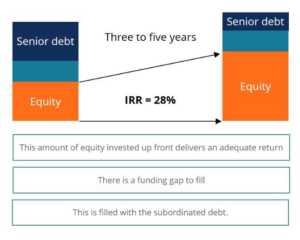

Wie wirken sich Schulden auf die Aktienrenditen aus? Ein Anleger kann vorrangige und nachrangige Schuldtitel verwenden, um die Aktienrenditen zu steigern. Im Laufe der Zeit, wenn ein Geschäft wächst, Auch die ursprüngliche Kapitalstruktur eines Unternehmens ändert sich. Nehmen wir an, der Kapitalstapel im ersten Jahr betrug 40 % vorrangige Verbindlichkeiten, 20 % nachrangige Schuldtitel, und 40% Eigenkapital. Wie wird sich das über einen Zeithorizont von drei bis fünf Jahren ändern?

Während das Geschäft wächst und expandiert, das Eigenkapital wird in den nächsten drei bis fünf Jahren deutlich wachsen. Der nachrangige Schuldtitel bleibt gleich, während das vorrangige Schuldenstück schrumpft, da sein Kapital über die Amortisationszeit zurückgezahlt wurde. Somit, der Unternehmenswert ist gewachsen, der Großteil dieses Wachstums wurde jedoch nur an die Aktionäre übertragen. Diese Wachstumsrate des Eigenkapitals ist es, wie Private-Equity-Firmen eine interne Rendite (IRR) generieren. Der Standard-IRR-Bereich liegt normalerweise zwischen 20 % und 30 % Rendite.

Aus Sicht einer Private-Equity-Gesellschaft Es ist wichtig, dass das im Voraus investierte Eigenkapital eine angemessene Rendite abwirft. Jedoch, wenn eine Finanzierungslücke besteht, es ist in der Regel mit nachrangigen Schuldtiteln gefüllt.

Um mehr über Schuldenmodellierung zu erfahren, Nutzung des Hebels und Berechnung des IRR, Bitte beachten Sie unsere Kurse zur Finanzmodellierung.

Übersicht über nachrangige Verbindlichkeiten

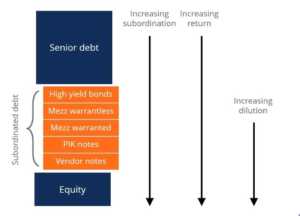

Fortsetzung unserer Diskussion über vorrangige und nachrangige Anleihen, Gehen wir den Kapitalstapel nach unten zu nachrangigen Schuldtiteln, Dies gilt als jede Art von Schuld, die nicht bezahlt wird, bis alle vorrangigen Schulden vollständig beglichen sind. Jedoch, auch innerhalb nachrangiger Verbindlichkeiten, Es gibt verschiedene Arten von Krediten mit unterschiedlichen Prioritäten. Zu den nachrangigen Schuldtiteln gehören Hochzinsanleihen, Zwischengeschoss mit und ohne Optionsscheine, Hinweise zur Zahlung in Sachleistungen (PIK), und Verkäuferhinweise, von der höchsten zur niedrigsten Priorität ordnen, bzw. Eine andere Möglichkeit, die unterschiedlichen Prioritäten von Wertpapieren auszudrücken, ist eine Nachrangskala. Zum Beispiel, Hochzinsanleihen haben die geringste Nachrangigkeit, während Verkäufernotizen die höchste haben.

Für unterschiedliche Unterordnungsgrade Es gibt unterschiedliche Niveaus der erwarteten Rendite. Deswegen, Anleger treffen Entscheidungen auf der Grundlage dieses Risiko-Ertrags-Kompromisses. Zum Beispiel, Anleger von Hochzinsanleihen haben höchste Priorität bei der Eintreibung von Schulden im Falle einer finanziellen Notlage, erzielen jedoch von allen nachrangigen Gläubigern die geringste Rendite. Auf der anderen Seite, Kreditgeber von Schuldscheindarlehen haben die niedrigste Priorität bei der Eintreibung von Schulden, werden jedoch von allen Kreditgebern die höchste erwartete Rendite erzielen.

Schließlich, mit zunehmender Nachrangigkeit kommt eine zunehmende Verwässerung des Eigenkapitals. Daher, Für das Management ist es wichtig, Kapitalquellen am oberen Ende des Kapitalstapels zu suchen, um eine Verwässerung des Eigenkapitals zu minimieren.

Nachhaltige nachrangige Verbindlichkeiten

Ein Unternehmen kann nur so viel Schulden aufnehmen. Wie viel nachrangige Verbindlichkeiten kann ein Unternehmen verarbeiten?

Es gibt mehrere Maßnahmen, um typischerweise die maximale nachrangige Verbindlichkeit eines Unternehmens zu schätzen:

- Gesamtverschuldung zu EBITDA-Verhältnis von 5-6 mal. Wie oben erwähnt, Senior Debt macht in der Regel das 2-3-fache der Verschuldung im Verhältnis zum EBITDA aus, daher der Rest für nachrangige Verbindlichkeiten

- EBITDA zu Barzinsen von etwa dem 2-fachen

- Mindesteigenkapitalausstattung von 30%-35%

Die angemessene Kapitalstruktur muss innerhalb dieser Beschränkungen aufgebaut werden.

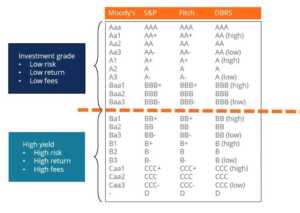

Kreditratings und Hochzinsanleihen

Hochzinsanleihen sind öffentlich gehandelte Wertpapiere, Transaktionen auf einem Sekundärmarkt ermöglichen. Jedoch, Mezzanine-Finanzierungen sind nicht handelbar.

Um die Risiken des Ankaufs von Anleihen zu verstehen, Ratingagenturen stellen für jede Anleihe Bonitätsbewertungen auf der Grundlage ihrer Bewertung des Ausfallrisikos bereit. Anleihen mit AAA-Rating sind die sichersten, mit der niedrigsten Ausfallwahrscheinlichkeit, in der Erwägung, dass Anleihen mit D-Rating am wenigsten sicher sind, mit der höchsten Ausfallwahrscheinlichkeit. Außerdem, Anleihen mit einem Rating von BBB- und höher gelten als Investment Grade, während Anleihen mit einem Rating von BB+ oder niedriger als Non-Investment-Grade gelten, hohe Ausbeute, oder Junk-Bonds.

Mezzanine-Schulden

Mezzanine-Schulden sind ein nicht handelbares Wertpapier, die vorrangigen Verbindlichkeiten nachrangig ist. Es hat oft eine Kugelrückzahlung, aufgelaufene Geldrückerstattung, und können mit Optionsscheinen versehen werden. Aktienoptionsscheine bieten Kreditgebern zusätzlich zur erwarteten Rendite auf die tatsächlichen Zinszahlungen ein Risiko für Eigenkapital.

Ebenfalls, Mezzanine-Schulden umfassen Wandelanleihen, die vollständig in Eigenkapital umgewandelt werden können, oder wandelbare Vorzugsaktien, die vollständig in Vorzugsaktien umgewandelt werden können.

Schulden mit Optionsscheinen, Wandelanleihen, und wandelbare Vorzugsaktien haben alle ein Aktienengagement, das in die Schuldverschreibung integriert ist.

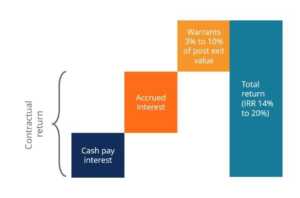

Mezzanine-Rückgaben

Mezzanine-Kreditgeber streben in der Regel eine interne Rendite (IRR) von 15 bis 20 % an. Der IRR besteht aus mehreren Komponenten. Der erste sind die Barzinsen, die das Unternehmen an den Investor zahlt. Das zweite Stück sind die aufgelaufenen Zinsen, das sind aufgelaufene Zinsen, die mit dem Kapital zurückzuzahlen sind. Diese beiden Komponenten umfassen die vertraglichen Renditen, die das Unternehmen den Gläubigern schuldet. Die letzte Komponente ist das Aktien-Upside-Exposure aus Optionsscheinen. Diese Optionsscheine betragen in der Regel 3 bis 10 % des Post-Exit-Wertes des Unternehmens, was den IRR eines Fremdkapitalinvestors deutlich erhöht.

Verwandte Lektüre

Vielen Dank, dass Sie diesen Leitfaden zu vorrangigen und nachrangigen Schuldtiteln gelesen haben. Um weiter zu lernen und Ihre Karriere voranzutreiben, Wir empfehlen die folgenden zusätzlichen CFI-Ressourcen:

- SchuldenkapazitätSchuldenkapazitätDie Schuldenkapazität bezieht sich auf den Gesamtbetrag der Schulden, die ein Unternehmen gemäß den Bedingungen des Schuldenvertrags aufnehmen und zurückzahlen kann.

- Fremdkapitalkosten Fremdkapitalkosten Die Fremdkapitalkosten sind die Rendite, die ein Unternehmen seinen Schuldnern und Gläubigern erbringt. Die Fremdkapitalkosten werden in WACC-Berechnungen für die Bewertungsanalyse verwendet.

- Debt ScheduleDebt ScheduleEin Schuldenplan enthält alle Schulden, die ein Unternehmen in einem Zeitplan hat, basierend auf seiner Fälligkeit und seinem Zinssatz. Bei der Finanzmodellierung Zinsaufwandsströme

- Marktwert von SchuldenMarktwert von SchuldenDer Marktwert von Schulden bezieht sich auf den Marktpreis, zu dem Anleger bereit wären, die Schulden eines Unternehmens zu kaufen, der vom Buchwert in der Bilanz abweicht.

-

EBT-Regeln in Michigan

In Michigan, die EBT-Karte heißt Bridge-Karte. Wenn Ihnen in Michigan Lebensmittelmarken gewährt werden, Sie eine elektronische Leistungsüberweisung erhalten, oder EBT, Karte. Die EBT-Karte ersetzte

-

So planen Sie eine Hypothekenverbrennungsparty

Die Tilgung Ihrer Hypothek ist ein guter Grund, mit einer Party zu feiern. Wenn Sie Familie und Freunde einladen, an Ihrer Freude teilzuhaben, wird der Anlass noch bedeutungsvoller. Mit einem größeren

-

Die 5 wichtigsten Vorteile von Bitcoin gegenüber der Fiat-Währung

Seit Jahrzehnten ist die Fiat-Währung die wichtigste Transaktionsmethode. Den Tauschwert des Fiatgeldes bestimmen die Regierungen der jeweiligen Länder. Die Zentralbank jedes Landes kontrolliert die V

-

Wie kann ich eine Zahlungsanweisung mit einer Kreditkarte senden?

Es gibt Händler, die Ihnen erlauben, eine Kreditkarte zu verwenden, um eine Zahlungsanweisung zu senden. Viele ermöglichen Ihnen, die Transaktion über ihre Website durchzuführen, und Sie können auch e

Finanzen

- Was ist Sicherheit?

- Alles, was Sie über den Börsengang von Instacart wissen müssen

- Adulting 101:Schlüsselkompetenzen beim Erwachsenwerden für Ihre Finanzen

- Überprüfung der Filial-App:Eine Alternative zum Zahltagdarlehen

- Was ist eine Break-Even-Analyse und wie berechnet man sie für Ihr Unternehmen?

- Wenn Sie 2019 ein Haus kaufen möchten,

-

Peer-to-Peer-Kreditvergabe (Wie funktioniert die P2P-Kreditvergabe?)

Peer-to-Peer-Kreditvergabe (Wie funktioniert die P2P-Kreditvergabe?) Suchen Sie nach einer neuen Anlagemöglichkeit, um Ihr Vermögen zu steigern? Oder müssen Sie sich Geld leihen, um Ihr eigenes Geschäft zu eröffnen oder eine Anzahlung für Ihr erstes Eigenheim leisten? ...

-

Unterschiede zwischen einer Kreditkarte und einer Smartcard

Unterschiede zwischen einer Kreditkarte und einer Smartcard Ein Stapel Chipkarten. Eine Smartcard enthält einen speziellen eingebetteten Mikroprozessor, das ist ein Computerprozessor auf einem Mikrochip. Der Mikroprozessor befindet sich unter einem goldenen P...

-

Verzinsliches Konto definieren

Verzinsliches Konto definieren Verzinsliche Konten fügen Geld zum Kontostand des Verbraucher- oder Geschäftskontos hinzu Ein verzinsliches Konto ist ein Konto bei einer Bank oder Kreditgenossenschaft, das über einen bestimmten Zei...

-

Wie du dich auf dich selbst und nicht auf andere konzentrierst, um deine Ziele zu erreichen

Wie du dich auf dich selbst und nicht auf andere konzentrierst, um deine Ziele zu erreichen Stellen Sie sich Folgendes vor:Sie wachen morgens mit Absicht auf. Sie wissen bereits, was Sie an diesem Tag erreichen möchten. Nicht nur das, aber du weißt, welche Rolle heute bei deinen größeren Trä...