Was ist das frei verfügbare Einkommen des Verkäufers?

Der frei verfügbare Gewinn des Verkäufers ist ein CashflowCashflowCashflow (CF) ist die Erhöhung oder Verringerung des Geldbetrags eines Unternehmens, Institution, oder Einzelperson hat. In der Finanzwelt, der Begriff wird verwendet, um den Bargeldbetrag (Währung) zu beschreiben, der in einem bestimmten Zeitraum generiert oder verbraucht wird. Es gibt viele Arten von CF-basierten Messgrößen für Unternehmensgewinne in einem inhabergeführten Unternehmen. Es umfasst das Ergebnis vor SteuernEarnings Before Tax (EBT)Earnings before Tax, oder Einkommen vor Steuern, ist die letzte Zwischensumme, die in der Gewinn- und Verlustrechnung vor dem Nettoergebnisposten gefunden wird. EBT wird gefunden und Interesse eines Unternehmens vor den Vorteilen des Eigentümers, nicht zahlungswirksame Aufwendungen nicht zahlungswirksame AufwendungenDie nicht zahlungswirksamen Aufwendungen erscheinen in der Gewinn- und Verlustrechnung, da sie nach Rechnungslegungsgrundsätzen erfasst werden müssen, obwohl sie nicht tatsächlich mit Bargeld bezahlt werden. , außergewöhnliche Einmalinvestitionen, und andere nicht damit verbundene geschäftliche Erträge und Aufwendungen. Diese Kennzahl wird verwendet, um den Wert einer Organisation zu messen, um potenziellen Käufern ein besseres Bild von ihrer erwarteten Kapitalrendite zu gebenReturn on Investment (ROI)Return on Investment (ROI) ist ein Leistungsmaß zur Bewertung der Rendite einer Investition oder vergleichen Sie die Effizienz verschiedener Investitionen.

Von der Verkäuferseite, Die Berechnung der diskretionären Einnahmen des Verkäufers ermöglicht es ihm, den Wert des Unternehmens zu maximieren, bevor er mit potenziellen Käufern in Verhandlungen über den Geschäftsverkauf einsteigt. Wenn Sie wissen, wie die diskretionären Einnahmen des Verkäufers berechnet werden, kann der Verkäufer die richtige Entscheidung bei der Auswahl der einzubeziehenden Ausgaben und Einnahmen treffen.

Um zu erfahren, wie Sie Bewertungsmethoden wie DCF durchführen, Comps und vorangegangene Transaktionen, Sehen Sie sich den Kurs zur Modellierung der Unternehmensbewertung von CFI an.

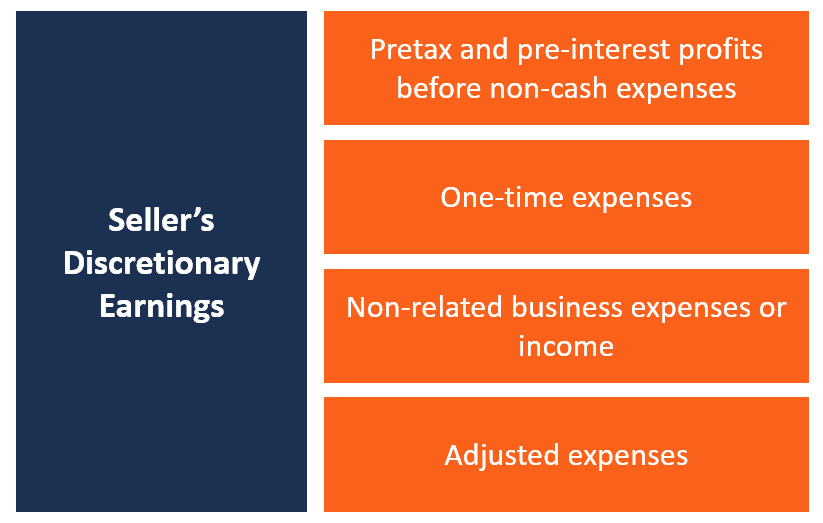

Bestandteile des frei verfügbaren Einkommens des Verkäufers

Wenn Sie ein Unternehmen für den Verkauf vorbereiten, es gibt verschiedene erträge und aufwendungen, die sich auf die bewertung des unternehmens auswirken können oder auch nicht. Zu wissen, was in die Bewertung einzubeziehen ist, kann beiden Parteien im Verhandlungsprozess helfen, eine angemessene Bewertung des Unternehmens zu erreichen. Hier sind einige der Elemente, die bei der Berechnung der frei verfügbaren Einnahmen des Verkäufers berücksichtigt werden:

#1 Gewinn vor Steuern und vor Zinsen vor nicht zahlungswirksamen Aufwendungen

Dies ist das EBITDAEBITDAEBITDA oder Ergebnis vor Zinsen, Steuer, Abschreibungen, Die Abschreibung ist der Gewinn eines Unternehmens, bevor einer dieser Nettoabzüge vorgenommen wird. Das EBITDA konzentriert sich auf die operativen Entscheidungen eines Unternehmens, da es die Rentabilität des Unternehmens aus dem Kerngeschäft vor den Auswirkungen der Kapitalstruktur betrachtet. Formel, Beispiele (Gewinn vor Zinsen, Steuern, Abschreibungen, und Amortisation), die zeigt, wie viel das Unternehmen verdient. Es gibt dem Investor einen Überblick über die Kapitalrendite, die er nach dem Erwerb des Unternehmens erzielen wird.

#2 Einmalige Ausgaben

Einmalige Einkäufe beinhalten einmalige Ausgaben, die nur einmal bezahlt werden. Die Aufwendungen können Zahlungen für Website-Design-Dienstleistungen, Erwerb einer Gewerbeberechtigung, einmalige Bewerbungsgebühren, Anwaltskosten, usw.

#3 Nicht damit verbundene Geschäftsausgaben oder -einnahmen

Dies umfasst Erträge und Aufwendungen, die nicht mit dem Kerngeschäft des Unternehmens in Zusammenhang stehen. Typische nicht zusammenhängende Einnahmen und Ausgaben umfassen Kosten, die auf einer Geschäftsreise für einen privaten Urlaub anfallen, Beratungseinkommen, das nicht mit der Geschäftstätigkeit in Zusammenhang steht, Kraftstoff- und Kraftfahrzeugkosten für ein Unternehmen, das keine Kraftfahrzeuge benötigt, und BüromieteSG&ASG&A umfasst alle produktionsfremden Kosten, die einem Unternehmen in einem bestimmten Zeitraum anfallen. Darin enthalten sind Aufwendungen wie Miete, Werbung, Marketing als Betriebsausgaben erfasst.

#4 Bereinigte Ausgaben

Beim Verkauf eines Unternehmens, man muss einige der Ausgaben berücksichtigen, die dieses Geschäft ergänzen. Zum Beispiel, wenn ein Unternehmen seine Marken-T-Shirt-Website verkauft, Die Aufwendungen für Lagermiete und Auftragsabwicklung muss der neue Eigentümer einkalkulieren, da diese für den Geschäftserfolg entscheidend sind. Diese Aufwendungen müssen bei der Aufstellung der Gewinn- und Verlustrechnung des Unternehmens berücksichtigt werden.

Bereiche von Meinungsverschiedenheiten zwischen Käufern und Verkäufern

Bei der Berechnung des Ermessensgewinns des Verkäufers, Es besteht die Wahrscheinlichkeit, dass Verkäufer und Käufer über einige der Einkommen uneinig sind, Kosten, und Wiederbeschaffungskosten, die in die Berechnungen einfließen sollten. Die häufigsten Bereiche von Meinungsverschiedenheiten sind:

#1 Einmalige Ausgaben

Ein Teil der unter den einmaligen Aufwendungen enthaltenen Aufwendungen kann vom potenziellen Käufer dahingehend bestritten werden, ob es sich um einmalige Aufwendungen handelt oder sich in der Zukunft wiederholen werden. Zum Beispiel, Lizenzgebühren, die als einmaliger Aufwand enthalten sind, müssen möglicherweise in Zukunft erneut bezahlt werden.

Gleiches gilt für Webdesign-Gebühren, da der neue Käufer die Website nach einigen Jahren neu gestalten muss, um sie auf den neuesten Stand der Technik zu bringen. Käufer und Verkäufer müssen sich auf die entsprechenden Posten einigen, die als einmalige Ausgaben erfasst werden.

#2 Vorteile für Ersatzbesitzer

Ein weiterer Punkt, bei dem Käufer und Verkäufer möglicherweise nicht übereinstimmen, ist der Vorteil des Ersatzbesitzers. Ein Unternehmen kann mehrere Inhaber haben, und dies bedeutet, dass der Wert der diskretionären Einnahmen des Verkäufers über- oder unterschätzt werden kann. Wenn ein Unternehmen mehrere Eigentümer hat, die Einkünfte aus dem Unternehmen erzielen, zu Bewertungszwecken kann nur der Vorteil eines Eigentümers dem Gewinn wieder hinzugerechnet werden.

Die Leistungen des anderen Eigentümers sollten so angepasst werden, dass sie den aktuellen Marktsätzen entsprechen, die dem entsprechen, was der neue Eigentümer einem Vollzeitbeschäftigten für die Ausübung dieser Funktion zahlt. Der Streitpunkt kann sein, wenn der Nutzen des Eigentümers einen angemessenen Wert für den Umfang der geleisteten Arbeit darstellt.

Ähnlichkeiten zwischen den frei verfügbaren Einnahmen des Verkäufers und dem EBITDA

Sowohl das frei verfügbare Ergebnis des Verkäufers als auch das Ergebnis vor Zinsen, Steuern, Abschreibungen, und Amortisation (EBITDA) versuchen, standardisierte Gewinne zu berechnen, indem bestimmte Posten ausgeschlossen werden, die von einem Geschäft zum anderen variieren. Zum Beispiel, Beide Kennzahlen schließen Zinsaufwendungen für Schulden aus, da jedes Unternehmen unterschiedliche Schulden hat. Die Einbeziehung der Ausgaben kann zu großen Abweichungen bei den ausgewiesenen Einnahmen führen.

Ermessensgewinne des Verkäufers werden bei der Bewertung kleinerer Unternehmen verwendet, während die EBITDA-Kennzahl häufiger bei der Bewertung großer Unternehmen verwendet wird.

Verwandte Lektüre

CFI ist der offizielle Anbieter des Financial Modeling and Valuation Analyst (FMVA)™Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzen brauchen Werdegang. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jeden in einen Weltklasse-Finanzanalysten zu verwandeln. Um Ihr Wissen über Finanzanalysen weiter zu lernen und weiterzuentwickeln, Wir empfehlen dringend die folgenden zusätzlichen CFI-Ressourcen:

- ZinsaufwandZinsaufwandZinsaufwand entsteht aus einem Unternehmen, das sich durch Fremdkapital oder Finanzierungsleasing finanziert. Zinsen sind in der Gewinn- und Verlustrechnung enthalten, kann aber auch

- RentabilitätskennzahlenProfitabilitätskennzahlen sind Finanzkennzahlen, die von Analysten und Investoren verwendet werden, um die Fähigkeit eines Unternehmens zu messen und zu bewerten, Einkommen (Gewinn) im Verhältnis zum Umsatz zu erzielen. Bilanzvermögen, Betriebskosten, und Eigenkapital während eines bestimmten Zeitraums. Sie zeigen, wie gut ein Unternehmen seine Vermögenswerte nutzt, um Gewinn zu erwirtschaften

- Projizieren von GuV-EinzelpostenProjizieren von GuV-EinzelpostenWir besprechen die verschiedenen Methoden der Projizierung von GuV-Einzelposten. Die Planung von Gewinn- und Verlustrechnungsposten beginnt mit dem Verkaufserlös, dann kosten

- KapitalflussrechnungKapitalflussrechnungDie Kapitalflussrechnung (auch als Kapitalflussrechnung bezeichnet) ist einer der drei Schlüsselabschlüsse, die die Zahlungsmittel ausweisen

-

Typisches monatliches Budget für einen College-Studenten

Ein monatliches Budget hilft College-Studenten, die Lebens- und Schulkosten zu decken. Das College bietet den Schülern die Möglichkeit, unabhängig zu werden und ein Leben außerhalb des Elternhauses z

-

Sich selbst herausfordern, um Ihre finanziellen Ziele zu erreichen

Jeder hat ein oder zwei finanzielle Ziele (oder in meinem Fall, 5.) Wenn du mir ähnlich bist, Es ist schwer, sich auf eine Sache zu konzentrieren. Ist es mein Notfallfonds? Wie wäre es, den Ruhestand

-

Nach der Apokalypse:Wie gut verdienen Sie Geld in der Welt nach der Pandemie

Shah Gilani Das neuartige Coronavirus ist nicht mehr neuartig. Es ist überall. Und es stört, wie wir leben, wie wir arbeiten, und wie wir investieren. Große Paradigmenwechsel sind bereits im Ga

-

Der verlorene Straßenkrieger

Es ist eine kühle Sommernacht in Venedig und das Kielwasser der Boote auf dem Canal Grande plätschert gegen das Glas neben meinen Füßen. Meine Frau und ich haben die letzten Wochen in Italien verbrach

Finanzen

- Mentale Wellness-Tipps in unsicheren Zeiten

- Was sind die Einheitlichen Rechtsvorschriften für Inkasso (URC)?

- Es ist an der Zeit, dass Sie wissen, wie eine Hypothek funktioniert

- So erstellen Sie in 5 einfachen Schritten ein zweiwöchentliches Budget

- Beginnen Sie ein neues Leben und verbessern Sie Ihre Finanzen

- So machen Sie mit Ihrem alten 401k

-

So berechnen Sie den Kredit mit reduziertem Saldo

So berechnen Sie den Kredit mit reduziertem Saldo Die meisten Verbraucherkredite haben feste monatliche Zahlungen. Bei den meisten Verbraucherkrediten handelt es sich um Abbaukredite mit konstanten periodischen Zahlungen. In der Anfangsphase solcher...

-

13 Super Fun Stocking Stuffers unter 25 $ für Jungs

13 Super Fun Stocking Stuffers unter 25 $ für Jungs 1. Das Handgepäck-Cocktail-Set, $24 Bildquelle:J. Crew Holen Sie es bei J. Crew. 2. Urban Outfitters Plektrum-Schlüsselhalter, $8 Bildquelle:J. Crew Holen Sie es bei Urban Outfitters. ...

-

Was ist eine Budgetbeschränkung?

Was ist eine Budgetbeschränkung? Nahaufnahme des Taschenrechners, der über dem Budgetierungsdiagramm sitzt Budgetrestriktion ist ein grundlegendes Konzept in der ökonomischen Modellierung. Der Rahmen hilft Forschern, alle möglichen ...

-

Waren viel näher an Geräten, die keine Batterien benötigen

Waren viel näher an Geräten, die keine Batterien benötigen Bildquelle:@anniejanssen/Twenty20 Es gibt Energieunabhängigkeit, und dann gibt es ganz Verzicht auf Energie. Glaub es oder nicht, das könnte die Zukunft bestimmter mit dem Internet verbundener Geräte...