Was ist Zeitplan A?

Anhang A ist ein Einkommensteuerformular, das in den Vereinigten Staaten verwendet wird, um Einzelabzüge zu erklären.

Es ist dem Formular 1040 für Steuerzahler beigefügt, die jährliche Einkommenssteuern zahlenBuchführung für EinkommensteuernDie Einkommensteuern und ihre Buchführung sind ein Schlüsselbereich der Unternehmensfinanzierung. Bei der Bilanzierung von Einkommensteuern und der Optimierung der Unternehmensbewertung gibt es mehrere Ziele. Steuerzahler können wählen, ob sie entweder einen Standardabzug in der Steuererklärung geltend machen oder ihre qualifizierenden Abzüge Zeile für Zeile auflisten möchten. Beide Optionen reduzieren den Einkommensbetrag, den die Steuerzahler als Bundeseinkommensteuer zahlen müssen. das US-Steuerinkassobüro. Die Website wird von Unternehmen und und sie können die Option wählen, die die meisten Einsparungen bietet.

Die ausgewiesenen Abzüge in Anhang A werden vom bereinigten Bruttoeinkommen abgezogen. Das Bruttojahreseinkommen bezieht sich auf alle Einkünfte, bevor Abzüge zum steuerpflichtigen Einkommen zu führen sind. Dabei werden die verschiedenen Kategorien zulässiger Abzüge gemeldet und nacheinander addiert. Um die Berechnungen richtig durchzuführen, Steuerzahler müssen eine genaue Aufzeichnung ihrer jährlichen Ausgaben führen, indem sie Quittungen und andere Unterlagen aufbewahren.Quelldokumente Die Papierspuren der Finanztransaktionen eines Unternehmens werden in der Buchhaltung als Quelldokumente bezeichnet. Ob Schecks ausgestellt werden, die beweisen, dass die Ausgaben legitim sind. Zu den Unterlagen, die Steuerpflichtige führen können, gehören Kontoauszüge, Versicherungsrechnungen, Arztrechnungen, Spendenbestätigungsschreiben, und Grundsteuererklärungen.

Standardabzüge vs. nach Plan A aufgeschlüsselte Abzüge

Die Wahl zwischen dem Standardabzug und dem Einzelabzug ist eine persönliche Entscheidung, die der einzelne Steuerzahler treffen muss. Beide Methoden können nicht gleichzeitig verwendet werden.

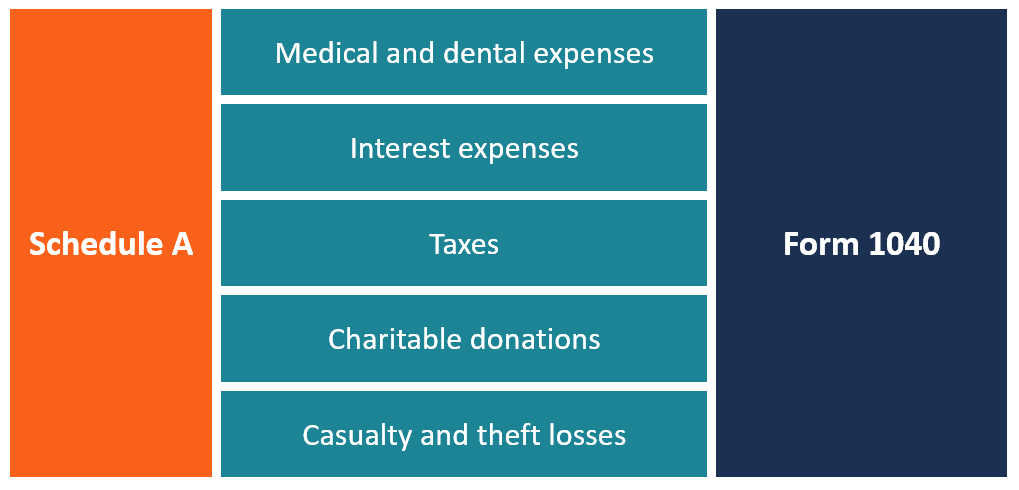

Anhang A enthält sieben Kategorien von Ausgaben, die unter die Einzelabzüge fallen.

- Arzt- und Zahnarztkosten

- Gezahlte Zinsen

- Steuern bezahlt

- Geschenke für wohltätige Zwecke

- Schäden durch Unfall und Diebstahl

- Arbeitskosten

- Bestimmte sonstige Ausgaben

Jedoch, die letzte Kategorie wurde im Steuergesetz 2017 gestrichen, und sonstige Aufwendungen sind nicht mehr abzugsfähig.

Auf der anderen Seite, für Standardabzüge, Es gibt spezifische Richtlinien, wie viel abgezogen werden muss, um das steuerpflichtige Einkommen zu erhalten. Ab Dezember 2017, der Standardabzug beträgt $6, 350 für alleinstehende Steuerpflichtige, 12 $, 700 für ein Ehepaar, das gemeinsam einen Antrag stellt, und $9, 350 für diejenigen, die als Haushaltsvorstand gelten.

Welche Ausgaben können in Anhang A aufgeführt werden?

Anhang A ist in mehrere Abschnitte unterteilt, die jede Art von Einzelabzug abdecken. Hier sind die Hauptkategorien von Ausgaben, die in Anhang A aufgeführt werden können:

1. Arzt- und Zahnarztkosten

Zu den qualifizierten medizinischen und zahnmedizinischen Ausgaben, die in Anhang A aufgeführt werden können, gehören Ausgaben, die Sie aus eigener Tasche bezahlen. Dazu können Gelder für den Kauf verschreibungspflichtiger Medikamente und Beratungsgebühren für Arztbesuche gehören. Nach dem Steuergesetz 2017/2018 Steuerpflichtige, die medizinische und zahnärztliche Kosten aus eigener Tasche bezahlen, die nicht durch eine Versicherung abgedeckt sind, können diese Kosten abziehen, wenn sie 7,5% ihres bereinigten Bruttoeinkommens überschreiten.

Die Kosten dürfen nicht von einer Versicherung oder in sonstiger Weise erstattet werden. Nach dem Steuerplan 2019, der im April 2020 in Kraft tritt, der Schwellenwert für medizinische/zahnärztliche Abzüge wird auf 10 % zurückgesetzt.

2. Bezahlte Zinsaufwendungen

Das geltende Steuerrecht erlaubt es Eigenheimbesitzern, die Zinsen, die sie für Hypotheken und Eigenheimschulden zahlen, abzuziehen. Der Zinsaufwand wird wie folgt klassifiziert:

Hypothekenzinsen bezahlt :Die Hypothekenzinsen für ein Haupt- und ein Zweitwohnsitz sind abzugsfähig, wenn Sie Hypothekendarlehen bis zu einer Million US-Dollar insgesamt an die Bank oder das Hypothekenunternehmen zahlen. Ebenfalls, Hypothekenzinsen sind bei einem Hypothekendarlehen von bis zu 1 Million US-Dollar abzugsfähig, das Sie an eine Person für ein Haupt- oder Zweitwohnsitz zahlen. wenn die Person den Verkauf finanziert hat.

Eigenheimdarlehen: Sie können die Zinsen für ein Eigenheimdarlehen bis zu 100 US-Dollar abziehen, 000.

3. Bezahlte Steuern

Steuerzahler, die Abzüge einzeln aufführen, können zwei Arten von Steuern abziehen – Grundsteuern, sowie staatliche und lokale Einkommensteuern.

Persönliche Vermögenssteuern :Grundsteuern beinhalten staatliche, lokal, und ausländische Immobiliensteuern, die die Steuerzahler auf Häuser und andere Immobilien zahlen. Damit die Steuern abzugsfähig sind, sie müssen sich nach dem Schätzwert des persönlichen Eigentums richten, und zum Wohle der Allgemeinheit erhoben werden. Die Steuer muss auch eine einheitliche Steuer für alle Liegenschaften des Staates sein, in dem sich die Steuerbehörde befindet.

Staatliche und lokale Einkommensteuern :Sie können staatliche und lokale Steuern abziehen, wenn Sie Abzüge einzeln aufführen.

4. Wohltätige Spenden

Wenn Sie sich dafür entscheiden, Abzüge in Anhang A aufzulisten, Sie ziehen Bar- und Sachspenden bis zu 50 % und 30 % ab, bzw, Ihres bereinigten Bruttoeinkommens. Geldspenden umfassen Schecks, Lohnabzüge, Kreditkartenspenden, Kasse, und direkte Abhebungen von einem Bankkonto. Zu den Sachspenden gehören Spielzeug, Haushaltsgegenstände, und Kleidung.

5. Verluste durch Unfall und Diebstahl

Steuerzahler können Verluste abziehen, die aus bestimmten Unfällen wie Bränden, der Diebstahl, oder Tornado, gewissen Einschränkungen unterliegen. Jedoch, nur Verluste, die 10 % des bereinigten Bruttoeinkommens übersteigen, können abgezogen werden. Werden dem Steuerpflichtigen die Verluste in späteren Jahren erstattet, die erhaltene Erstattung ist als Einkommen zu erfassen.

Zusätzliche Ressourcen

Vielen Dank, dass Sie den CFI-Leitfaden zu Anhang A gelesen haben. CFI ist der offizielle Anbieter der Financial Modeling and Valuation Analyst (FMVA)™Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®CFIs Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung wird helfen Ihnen, das Vertrauen zu gewinnen, das Sie in Ihrer Finanzkarriere brauchen. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jeden in einen Weltklasse-Finanzanalysten zu verwandeln. Um Ihr Wissen über Finanzanalysen weiter zu lernen und weiterzuentwickeln, Wir empfehlen dringend die folgenden zusätzlichen CFI-Ressourcen:

- FUTA-SteuerFUTA-SteuerFUTA ist eine Abkürzung für Bundesarbeitslosensteuergesetz. Die FUTA-Steuer ist eine US-Bundessteuer, die Arbeitgebern zur Finanzierung von Arbeitslosengeldern auferlegt wird.

- Permanente/temporäre Differenzen in der SteuerbilanzierungPermanente/temporäre Differenzen in der SteuerbilanzierungPermanente Differenzen entstehen, wenn eine Diskrepanz zwischen dem Bucheinkommen vor Steuern und dem steuerpflichtigen Einkommen in Steuererklärung und Steuern besteht

- GehaltsrechnerGehaltsrechnerDieser Gehaltsrechner kann verwendet werden, um Ihr jährliches Gehaltsäquivalent basierend auf dem Stundenlohn oder Stundensatz zu schätzen. Befolgen Sie die nachstehenden Anweisungen, um das Stunden- in das Jahreseinkommen umzurechnen und Ihr Gehalt auf Jahresbasis zu bestimmen. Geben Sie einfach Ihre Daten ein und aus diesem Formular wird stündlich ein Gehalt

- Tax ShieldTax ShieldEin Tax Shield ist ein zulässiger Abzug vom steuerpflichtigen Einkommen, der zu einer Reduzierung der geschuldeten Steuern führt. Der Wert dieser Schilde hängt vom effektiven Steuersatz für das Unternehmen oder die Einzelperson ab. Zu den üblichen abzugsfähigen Ausgaben zählen Abschreibungen, Amortisation, Hypothekenzahlungen und Zinsaufwendungen

-

So finden Sie Überschwemmungsgebiete

Der Kauf eines Eigenheims ist eine große Investition, die das Risiko birgt, Geld durch Ereignisse zu verlieren, die das Haus beschädigen. Eine Hausratversicherung ist unerlässlich, um die Investition

-

10 Lektionen, die Sie von alltäglichen Millionären lernen können

Es gibt viel, was wir von alltäglichen Millionären lernen können. Eigentlich, viele Millionäre sind heute selbst gemacht und nicht über Nacht zu Millionären geworden. Laut Thomas Corley, die Reichen h

-

Vor- und Nachteile des Passbook-Sparkontos

Behalten Sie Ihre Finanzen mit einem Sparbuch im Blick Sparbuch-Sparkonten sind einfache Sparkonten, auf denen alle Ihre Transaktionen in einem Hauptbuch aufgezeichnet werden. oder Heft. Diese Konten

-

Was ist Schmutziger Preis?

Dirty Price ist, wenn ein Anleihepreis Zinsen enthält, die seit der letzten Kuponzahlung aufgelaufen sind. Wenn Anleger festverzinsliche Wertpapiere kaufen, wie AnleihenAnleihen vs. AktienFür

Finanzen

- Was ist das Sherman Antitrust Act?

- 5 Möglichkeiten, einen College-Fonds aufzubauen

- Was ist aktivitätsbasierte Budgetierung?

- 5 schnelle Möglichkeiten, Geld für die Feiertage zu sparen

- So nutzen Sie den Unternehmenswert und Bewertungsmultiplikatoren, um den Geschäftswert zu steigern

- Was ist ein Schuldenausgleich?

-

Bitcoin:Großbritannien und die USA schränken den Krypto-Handel ein – aus diesem Grund ist es noch keine große Sache

Bitcoin:Großbritannien und die USA schränken den Krypto-Handel ein – aus diesem Grund ist es noch keine große Sache Der Verkauf und die Förderung von Derivaten von Bitcoin und anderen Kryptowährungen an Amateurinvestoren wird in Großbritannien von der Finanzaufsichtsbehörde verboten. der Financial Conduct Authority...

-

Antrag auf Arbeitslosigkeit in Kalifornien aufgrund von COVID-19

Antrag auf Arbeitslosigkeit in Kalifornien aufgrund von COVID-19 Seit der Weltwirtschaftskrise waren nicht mehr so viele Amerikaner arbeitslos, dank des Ausbruchs der COVID-19-Pandemie – und das bedeutet, dass Rekordzahlen von Amerikanern versuchen, Arbeitslosenv...

-

Was ist eine Banklinie?

Was ist eine Banklinie? Eine „Banklinie“ oder eine „Kreditlinie“ (LOC) ist eine Art der Finanzierung, die einer Person gewährt wird, CorporationUnternehmensinformationenRechtliche Unternehmensinformationen über das Corporate...

-

9 extrem wichtige Lektionen zum Thema Geld, die Sie gelernt haben sollten

9 extrem wichtige Lektionen zum Thema Geld, die Sie gelernt haben sollten Dieser Artikel kann Links von unseren Partnern enthalten. Bitte lesen Sie, wie wir Geld verdienen, um weitere Informationen zu erhalten. Selbst als Millennial habe ich das Gefühl, dass ich die Schule...