Was sind die risikoadjustierten Renditequoten?

Es gibt eine Reihe von risikoadjustierten Renditekennzahlen, die Anlegern helfen, bestehende oder potenzielle Investitionen zu beurteilen. Die Kennzahlen können hilfreicher sein als einfache Anlagerendite-Kennzahlen, die das Anlagerisiko nicht berücksichtigen.

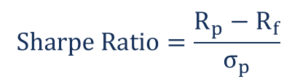

Risikoadjustierte Renditekennzahlen – Sharpe Ratio

Die Sharpe Ratio berechnet, wie gut ein Anleger für das Risiko entschädigt wird, das er bei einer Investition eingegangen ist. Vergleicht man zwei verschiedene Anlagen mit derselben Benchmark, Der Vermögenswert mit der höheren Sharpe-Ratio bietet eine höhere Rendite bei gleichem Risiko oder die gleiche Rendite bei einem niedrigeren Risiko als der andere Vermögenswert.

Entwickelt vom amerikanischen Ökonomen William F. Sharpe, Die Sharpe-Ratio ist eine der am häufigsten verwendeten Kennzahlen zur Berechnung der risikoadjustierten Rendite. Sharpe-Verhältnisse von mehr als 1 sind bevorzugt; je höher das Verhältnis, desto besser ist das Risiko-Rendite-Szenario für Anleger.

Woher:

Rp =Erwartete Portfoliorendite

Rf =Risikofreier Zinssatz

Sigma(p) =Standardabweichung der Überschussrendite des Portfolios

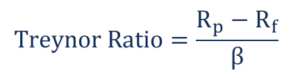

Treynor-Verhältnis

Die Treynor-Ratio misst die Rendite, die über das hinausgeht, was man hätte verdienen können, wenn die Anlage kein diversifizierbares Risiko hätte. Es verwendet einen Beta-Koeffizienten anstelle der Standardabweichung, die in der Sharpe-Ratio verwendet wird. Erstellt vom amerikanischen Ökonomen Jack L Treynor, Das Verhältnis zeigt, wie viel Rendite eine Anlage ihrem Anleger unter Berücksichtigung des inhärenten Risikos bieten kann.

Der Beta-Koeffizient bildet die Sensitivität der Anlage am Markt ab. Wenn das Verhältnis einen hohen Wert aufweist, Das bedeutet, dass die Anlage unter Einbeziehung von Marktrisiken eine relativ hohe Rendite bietet.

Woher:

Rp =Erwartete Portfoliorendite

Rf =Risikofreier Zinssatz

Beta(p) =Portfolio-Beta

Risikoadjustierte Renditequoten – Jensens Alpha

Jensens Alpha wird verwendet, um die aktive Rendite einer Investition zu beschreiben. Er misst die Wertentwicklung einer Anlage im Vergleich zu einem Marktindex-Benchmark, der die Marktbewegung als Ganzes abbildet. Das Alpha zeigt die Wertentwicklung der Anlage nach Berücksichtigung des Risikos.

Woher:

Rp =Erwartete Portfoliorendite

Rf =Risikofreier Zinssatz

Beta(p) =Portfolio-Beta

Rm =Marktrendite

Interpretation (Jensens Alpha)

Alpha <0 bedeutet, dass die Investition für die erwartete Rendite zu riskant war.

Alpha =0 bedeutet, dass die erzielte Rendite für das eingegangene Risiko ausreichend ist.

Alpha> 0 bedeutet, dass die erzielte Rendite höher ist als das angenommene Risiko.

Beispiel (Jensens Alpha)

Angenommen, ein Portfolio hat im Vorjahr eine Rendite von 17% erzielt. Der Marktindex lieferte 12,5 %. Die Beta ist 1,4, und der risikofreie Zinssatz beträgt 4%.

Jensens Alpha =17- [4+1,4*(12,5-4)]=17-(4+11,9) = 1,1%

Ein Alpha von 1,1% bedeutet, dass der Anleger eine hohe Rendite für das über das Jahr eingegangene Risiko erhält.

Risikoadjustierte Renditekennzahlen – R-Squared

Der R-Squared misst den Prozentsatz der Bewegungen eines Fonds basierend auf der Bewegung des Benchmark-Index. Die Werte des Verhältnisses können von 0 % bis 100 % variieren. Ein R-Quadrat-Wert von 100 % bedeutet, dass die Bewegungen des Fonds durch die Bewegungen des Referenzindex gerechtfertigt sind.

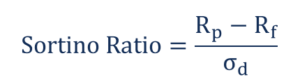

Risikoadjustierte Renditekennzahlen – Sortino Ratio

Das Sortino-Verhältnis ist eine Variation des Sharpe-Verhältnisses. Es nimmt die Rendite eines Portfolios und teilt sie durch das „Abwärtsrisiko“. Das Abwärtsrisiko ist die Volatilität der Rendite eines Portfolios unter einem bestimmten Niveau. Das Niveau basiert auf durchschnittlichen Renditen. Das Verhältnis misst das Verlustrisiko eines Fonds oder einer Aktie. Wie die Sharpe-Ratio, höhere Werte weisen auf ein geringeres Risiko im Verhältnis zur Rendite hin.

Woher:

Rp =Erwartete Portfoliorendite

Rf =Risikofreier Zinssatz

Sigma(d) =Standardabweichung einer negativen Vermögensrendite

Beispiel (Sortino-Verhältnis)

Ein InvestmentfondsMutual FundsEin Investmentfonds ist ein Geldpool, der von vielen Anlegern gesammelt wird, um in Aktien zu investieren, Fesseln, oder andere Wertpapiere. Investmentfonds befinden sich im Besitz einer Gruppe von Anlegern und werden von Fachleuten verwaltet. Informieren Sie sich über die verschiedenen Fondsarten, wie sie arbeiten, und die Vorteile und Kompromisse einer Investition in sie zeigen eine jährliche Rendite von 16% und eine Abwärtsabweichung von 9%. Der risikofreie Zinssatz beträgt 3%.

Sortino =(16% – 3%) / 9% = 1.44

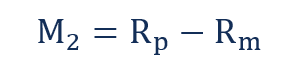

Risikoadjustierte Renditequoten – Modigliani-Modigliani-Kennzahl

Das Modigliani-Modigliani-Maß, auch als M2-Maß bekannt, wird verwendet, um die risikoadjustierte Rendite einer Anlage abzuleiten. Sie zeigt die risikobereinigte Rendite einer Anlage im Vergleich zu einer Benchmark. Es wird als Einheiten der prozentualen Rendite angezeigt.

Woher:

Rp =Rendite des bereinigten Portfolios

Rm =Rendite des Marktportfolios

Das bereinigte Portfolio wird angepasst, um das Gesamtrisiko im Vergleich zum Gesamtmarkt darzustellen.

Beispiel (Modigliani-Modigliani-Maßnahme)

Der Investmentfonds A weist eine bereinigte Jahresrendite von 15 % auf, und der Marktindex für den Fonds beträgt 10 %.

M2 =15%-10% = 5%

Die Bedeutung risikoadjustierter Renditen

Risiko ist die Abweichung von einem erwarteten Ergebnis. Er kann in Bezug auf eine Markt-Benchmark ausgedrückt werden und kann entweder positiv oder negativ sein. Wenn ein Investor langfristig hohe Renditen mit einer Investition erzielen möchte, sie müssen für kurzfristige Verluste offen sein. Die Höhe der Volatilität hängt von der Risikobereitschaft des Anlegers ab.

Die risikoadjustierte Rendite misst, wie viel Risiko mit der Erzielung einer bestimmten Rendite verbunden ist. Das Konzept wird verwendet, um die Renditen verschiedener Anlagen mit unterschiedlichem Risikoniveau gegenüber einer Benchmark zu messen. Wenn ein Vermögenswert ein geringeres Risiko aufweist als der Gesamtmarkt, jede über dem risikofreien Zinssatz liegende Rendite des Vermögenswerts wird als Gewinn gewertet.

Risikoadjustierte Renditekennzahlen bieten die folgenden Vorteile:

- Ermöglicht es Ihnen, das Risiko zwischen zwei oder mehr Investitionen zu vergleichen

- Untersucht die Änderungen des risikofreien Zinssatzes, die nicht von anderen Risiko-Rendite-Verhältnissen vorgenommen werden

- Sie können die tatsächlichen Renditen mit denen eines Benchmark-Index vergleichen

Abschluss

Die risikoadjustierte Rendite kann von Anlage zu Anlage variieren, da viele externe Faktoren das Risikoniveau beeinflussen. Dazu gehören die Verfügbarkeit von Mitteln, Risikotoleranz, und die Fähigkeit, eine Position in einem volatilen Markt über einen langen Zeitraum zu halten.

Ein Anleger kann die risikoadjustierten Renditen verbessern, indem er seine Aktienposition an die Volatilität des Marktes anpasst.

Mehr Ressourcen

Vielen Dank, dass Sie den CFI-Leitfaden zu risikoadjustierten Renditequoten gelesen haben. CFI ist der offizielle Anbieter des Financial Modeling and Valuation Analyst (FMVA)™Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzen brauchen Werdegang. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jeden in einen Weltklasse-Finanzanalysten zu verwandeln.

Um Ihr Wissen über Finanzanalysen weiter zu lernen und weiterzuentwickeln, Wir empfehlen dringend die folgenden zusätzlichen CFI-Ressourcen:

- Corporate Finance RatiosCorporate Finance RatiosCorporate Finance Ratios sind quantitative Kennzahlen, die zur Bewertung von Unternehmen verwendet werden. Diese Kennzahlen werden von Finanzanalysten verwendet, Aktienresearch-Analysten, Investoren, und Vermögensverwalter, um die allgemeine finanzielle Gesundheit von Unternehmen zu bewerten, mit dem Endziel, bessere Anlageentscheidungen zu treffen.

- RisikomanagementRisikomanagementRisikomanagement umfasst die Identifizierung, Analyse, und Reaktion auf Risikofaktoren, die Teil des Lebens eines Unternehmens sind. Es ist normalerweise getan mit

- Systematisches RisikoSystematisches RisikoSystematisches Risiko ist der Teil des Gesamtrisikos, der durch Faktoren verursacht wird, die außerhalb der Kontrolle eines bestimmten Unternehmens oder einer bestimmten Person liegen. Systematisches Risiko wird durch Faktoren verursacht, die außerhalb der Organisation liegen. Alle Anlagen oder Wertpapiere unterliegen einem systematischen Risiko und daher es ist ein nicht diversifizierbares Risiko.

- Systemisches RisikoSystemisches RisikoSystemisches Risiko kann als das Risiko definiert werden, das mit dem Zusammenbruch oder dem Scheitern eines Unternehmens verbunden ist, Industrie, Finanzinstitut oder eine ganze Volkswirtschaft. Es ist das Risiko eines schwerwiegenden Versagens eines Finanzsystems, wobei es zu einer Krise kommt, wenn Kapitalgeber das Vertrauen in die Kapitalnutzer verlieren

-

Die verschiedenen Arten von Bankkonten

Es ist wichtig, Ihren hart verdienten Teig zu retten! Jedoch, Es ist wahrscheinlich nicht der richtige Weg, Geldbündel unter der Matratze zu halten. Stattdessen, Wir empfehlen, Ihr Geld auf einem Bank

-

5 High-Yield-Investmentfonds mit menschlicher Note

Getty Images Schrottanleihen werden dieses Jahr sicher nicht wie Schrott behandelt. Hochverzinsliche Investmentfonds sind im Jahr 2021 zu einem beliebten Anziehungspunkt für Portfolios geworden. T

-

Anleitung für eine eidesstattliche Erklärung zum Verlustnachweis

Bei Versicherungsansprüchen ist eine eidesstattliche Erklärung als Schadensnachweis wichtig. Wenn Sie bei Ihrer Versicherung einen Anspruch geltend gemacht haben, Sie werden möglicherweise aufgeforde

-

Ihr Budget im Jahr 2021 sprengt? So kommen Sie für 2022 wieder auf den richtigen Weg

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

Finanzen

-

Trim-Review

Trim-Review Tonnen von Budgetierungstools können Ihnen helfen, weniger Geld auszugeben, Trim tut jedoch etwas Einzigartiges:Es durchsucht Ihr Bankkonto nach Möglichkeiten, die Ausgaben zu senken, von denen Sie vi...

-

So beantragen Sie eine PayPal-Kreditkarte

So beantragen Sie eine PayPal-Kreditkarte Detailansicht einer MasterCard-Kreditkarte Zehn Sekunden. So können Sie herausfinden, ob Sie sich für eine PayPal Extras MasterCard qualifizieren. Die Karte, die überall dort eingesetzt werden kann, ...

-

5 Top-Metaverse-Token zum Anschauen

5 Top-Metaverse-Token zum Anschauen Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

Die Bedeutung des Marketings

Die Bedeutung des Marketings Die Begriffe Vertrieb und Marketing werden oft synonym verwendet. Aber es gibt einen großen Unterschied zwischen den beiden. Obwohl beide darauf abzielen, Umsatz und Gewinn für Unternehmen zu steigern...