Was ist Risikoaversion?

Risikoaversion bezieht sich auf die Tendenz eines Wirtschaftsakteurs, Gewissheit der Ungewissheit strikt vorzuziehen. Ein Wirtschaftssubjekt mit Risikoaversion wird als risikoavers bezeichnet. Formal, ein risikoscheuer Agent bevorzugt den erwarteten WertErwarteter WertErwarteter Wert (auch bekannt als EV, Erwartung, Durchschnitt, oder Mittelwert) ist ein langfristiger Mittelwert von Zufallsvariablen. Der Erwartungswert weist auch auf ein Glücksspiel auf das Glücksspiel selbst hin.

Was ist ein Glücksspiel?

Ein Glücksspiel besteht aus drei Elementen:

- Eine Reihe von Ergebnissen

- Die Wahrscheinlichkeitsregel der GesamtwahrscheinlichkeitDie Regel der Gesamtwahrscheinlichkeit (auch als Gesetz der Gesamtwahrscheinlichkeit bekannt) ist eine grundlegende Regel in der Statistik, die sich auf bedingte und marginale Werte bezieht, die mit jedem Ergebnis verbunden sind

- Die Auszahlung jedes Ergebnisses

Betrachten Sie das folgende Beispiel:John und Mark spielen ein Spiel. John wirft eine Münze und wenn es Kopf ist, dann gibt Mark ihm 10 Dollar. Wenn es Schwänze sind, dann gibt Mark John 20 Dollar.

- Eine Reihe von Ergebnissen:Köpfe, Schwänze

- Wahrscheinlichkeit von Kopf =Wahrscheinlichkeit von Zahl =½

- Johns Auszahlung aus Köpfen beträgt 10 $. Johns Auszahlung aus Schwänzen beträgt 20 US-Dollar.

Die allgemeine Formel für den Erwartungswert lautet wie folgt:

Deswegen, der erwartete Wert des oben beschriebenen Glücksspiels beträgt +15 $ für John. Er wird jedes Mal $15 verdienen, wenn er an dem Glücksspiel teilnimmt. Wenn John risikoscheu ist, dann zieht er es strikt vor, mit Sicherheit 15 $ zu erhalten, dem Glücksspiel.

Risikoprämie

Die RisikoprämieAusfallrisikoprämieEine Ausfallrisikoprämie ist effektiv die Differenz zwischen dem Zinssatz eines Schuldtitels und dem risikofreien Zinssatz. Die Ausfallrisikoprämie dient dazu, Anleger für die Wahrscheinlichkeit eines Zahlungsausfalls eines Unternehmens zu entschädigen. eines Glücksspiels ist der zusätzliche Betrag, der erforderlich ist, um einen Agenten zwischen dem Glücksspiel und dem erwarteten Wert des Glücksspiels gleichgültig zu machen. Umgekehrt, es kann auch als der Geldbetrag angesehen werden, den ein risikoscheuer Agent zahlt, um jedes Risiko zu vermeiden.

Im obigen Beispiel ist der erwartete Wert des Glücksspiels beträgt $15. Der aus dem erwarteten Wert des Glücksspiels erhaltene Nutzen beträgt 1,17 (log 15). Der erwartete Nutzen des Glücksspiels beträgt 1,15 (½ log 10 + ½ log 20). Es entspricht dem erhaltenen Nutzen, wenn der Verbrauch 14 USD beträgt.

Deswegen, die Risikoprämie beträgt 15 $ – 14 $ =1 $. Ein risikoscheuer Agent ist gleichgültig zwischen einem Glücksspiel, das einen erwarteten Wert von 15 US-Dollar bietet, und einem sicheren Gewinn von 14 US-Dollar. Der Verbraucher würde bis zu 1 US-Dollar bezahlen, um das Risiko zu vermeiden.

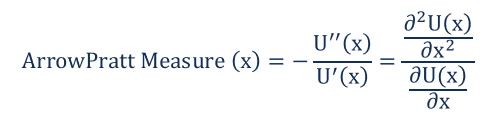

Maßnahmen der Risikoaversion

Das Arrow-Pratt-Maß für die Risikoaversion ist das am häufigsten verwendete Maß für die Risikoaversion. Es analysiert den Grad der Risikoaversion, indem es die Nutzenrepräsentation analysiert. Die Maßnahme ist nach zwei Ökonomen benannt:Kenneth Arrow und John Pratt. Die Pfeil-Pratt-Formel ist unten angegeben:

Woher:

- U’ und U’’ sind die erste und zweite Ableitung der Nutzenfunktion nach dem Verbrauch x.

Bedeutung der Risikoaversion

Praktischer gesprochen, Risikoaversion ist ein wichtiges Konzept für Anleger. Extrem risikoaverse Anleger bevorzugen Anlagen, die eine garantierte, oder „risikofrei“, Rückkehr. Sie bevorzugen dies, selbst wenn die Rendite im Vergleich zu höheren potenziellen Renditen, die ein höheres Risiko beinhalten, relativ niedrig ist. Zum Beispiel, extrem risikoaverse Anleger bevorzugen Anlagen wie Staatsanleihen und Einlagenzertifikate (CDs) gegenüber risikoreicheren Anlagen wie Aktien und Rohstoffen.

Anleger mit einer höheren Risikotoleranz – oder einer geringeren Risikoaversion – sind bereit, im Gegenzug für die Möglichkeit, höhere Anlagerenditen zu erzielen, höhere Risiken in Kauf zu nehmen.

Zusätzliche Ressourcen

Vielen Dank, dass Sie die Erklärung von CFI zur Risikoaversion gelesen haben. CFI ist der offizielle Anbieter des Financial Modeling and Valuation Analyst (FMVA)™Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzen brauchen Werdegang. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jeden in einen Weltklasse-Finanzanalysten zu verwandeln.

Um Ihr Wissen über Finanzanalysen weiter zu lernen und weiterzuentwickeln, Wir empfehlen dringend die folgenden zusätzlichen CFI-Ressourcen:

- Risiko und RenditeRisiko und RenditeBei Investitionen, Risiko und Rendite sind stark korreliert. Erhöhte potenzielle Renditen gehen in der Regel mit einem erhöhten Risiko einher. Zu den verschiedenen Arten von Risiken gehören projektspezifische Risiken, branchenspezifisches Risiko, Wettbewerbsrisiko, internationales Risiko, und Marktrisiko.

- RisikomanagementRisikomanagementRisikomanagement umfasst die Identifizierung, Analyse, und Reaktion auf Risikofaktoren, die Teil des Lebens eines Unternehmens sind. Es ist normalerweise getan mit

- Systematisches RisikoSystematisches RisikoSystematisches Risiko ist der Teil des Gesamtrisikos, der durch Faktoren verursacht wird, die außerhalb der Kontrolle eines bestimmten Unternehmens oder einer bestimmten Person liegen. Systematisches Risiko wird durch Faktoren verursacht, die außerhalb der Organisation liegen. Alle Anlagen oder Wertpapiere unterliegen einem systematischen Risiko und daher es ist ein nicht diversifizierbares Risiko.

- Systemisches RisikoSystemisches RisikoSystemisches Risiko kann als das Risiko definiert werden, das mit dem Zusammenbruch oder dem Scheitern eines Unternehmens verbunden ist, Industrie, Finanzinstitut oder eine ganze Volkswirtschaft. Es ist das Risiko eines schwerwiegenden Versagens eines Finanzsystems, wobei es zu einer Krise kommt, wenn Kapitalgeber das Vertrauen in die Kapitalnutzer verlieren

-

So erhalten Sie eine Dividendenzahlung in Alaska

Erhalten Sie eine Dividendenzahlung in Alaska Fast jeder, der in Alaska lebt, bekommt einen jährlichen Scheck. Es ist eine Erstattung dafür, dass die Trans-Alaska-Pipeline durch den Staat fließen kan

-

So lösen Sie kanadische Schecks bei US-Banken ein

Achten Sie beim Einlösen eines kanadischen Schecks in den USA auf Bankgebühren. Egal, ob Sie ein kanadischer Snowbird sind, der Zeit in den USA verbringt, oder ein Amerikaner, der regelmäßig mit Kana

-

5 schnelle Möglichkeiten, Geld für die Feiertage zu sparen

Wenn das Jahr zu Ende geht, Sie können feststellen, dass Ihre Ausgaben steigen. Wenn der Urlaub naht, Familien bereiten sich möglicherweise auf Reisen vor, um ihre Lieben zu sehen, oder sie kaufen Ges

-

5 Geldgespräche, die Paare vor der Pensionierung führen sollten

Der Ruhestand für Sie und Ihren Ehepartner ist nur noch wenige Jahre entfernt. Vielleicht warten Sie beide sehnsüchtig auf die Tage, an denen Sie nicht mehr zur Arbeit pendeln müssen, in langen Sitzun

Finanzen

-

5-Schritte-Anleitung zum erfolgreichen Forex-Handel

5-Schritte-Anleitung zum erfolgreichen Forex-Handel Hier sind die Geheimnisse des erfolgreichen Forex-Handels, die es Ihnen ermöglichen, die Komplexität des Forex-Marktes zu meistern. Der Devisenmarkt ist der größte Markt der Welt in Bezug auf den Doll...

-

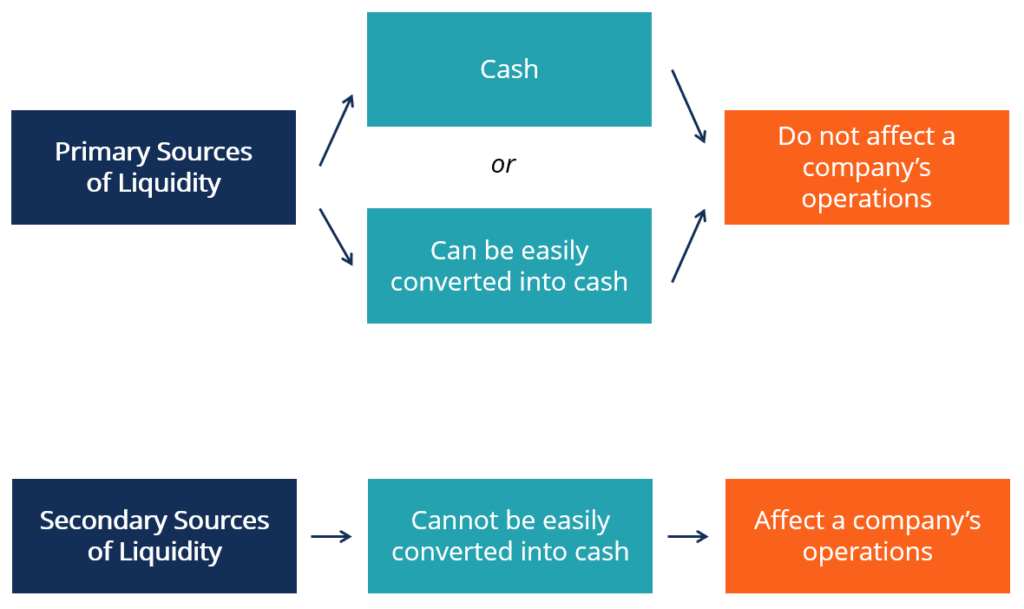

Was sind Liquiditätsquellen?

Was sind Liquiditätsquellen? Für eine Firma, seine liquiditätsquellen sind alle ressourcen, die verwendet werden können, um liquide Mittel zu generieren. Grundsätzlich gibt es zwei Hauptklassen von Liquiditätsquellen für ein Unte...

-

Robinhood Hack betrifft 7 Millionen Kunden. So schützen Sie sich

Robinhood Hack betrifft 7 Millionen Kunden. So schützen Sie sich Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

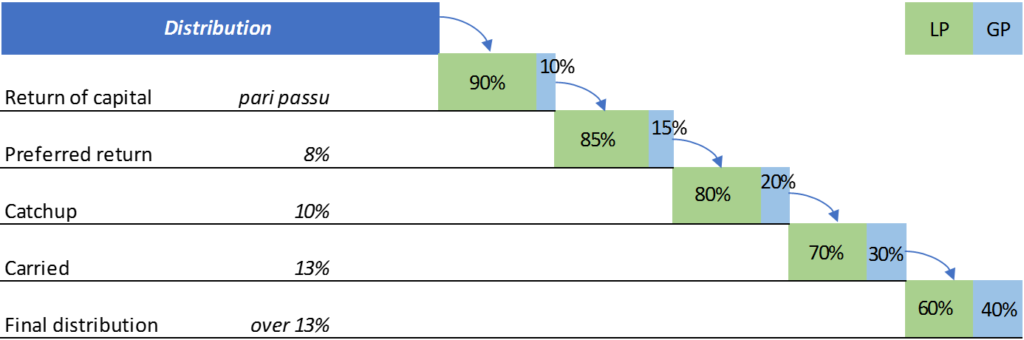

Was ist ein Verteilungswasserfall?

Was ist ein Verteilungswasserfall? Ein Ausschüttungswasserfall ist ein beliebter Begriff bei der Aktienanlage, der sich auf die Art und Weise bezieht, wie KapitalgewinneKapitalgewinnEin Kapitalgewinn ist eine Wertsteigerung eines Vermö...