Was ist die Nettovermögensrendite (RONA)?

Das Verhältnis der Nettovermögensrendite (RONA), ein Maß für die finanzielle Leistungsfähigkeit, ist eine alternative Kennzahl zur traditionellen Kapitalrendite. RONA misst, wie gut das Anlagevermögen und das Nettoumlaufvermögen eines Unternehmens in Bezug auf die Erzielung von Nettogewinnen abschneiden. Die Nettovermögensrendite wird häufig für kapitalintensive Unternehmen verwendet und ist eine wichtige Kennzahl, die von Investoren und Analysten betrachtet wird, um zu bestimmen, wie effektiv und effizient ein Unternehmen eine profitable Rendite auf sein Nettovermögen erzielt.

Formel

Die Formel zur Berechnung von RONA lautet wie folgt:

Woher:

- Der Nettogewinn ist das Einkommen eines Unternehmens abzüglich der Herstellungskosten der verkauften Waren (COGS) Die Kosten der verkauften Waren (COGS) messen die „direkten Kosten“, die bei der Herstellung von Waren oder Dienstleistungen anfallen. Darin enthalten sind Materialkosten, Direkte, Kosten, und Steuern für den Abrechnungszeitraum.

- Anlagevermögen sind Vermögenswerte, die für den langfristigen Geschäftsgebrauch erworben wurden. Beispiele für Anlagevermögen sind Immobilien, Pflanze, Anlage, und AusrüstungPP&E (Eigentum, Anlagen und Ausrüstung)PP&E (Sach-, Anlage, und Ausrüstung) gehört zu den wesentlichen langfristigen Vermögenswerten der Bilanz. PP&E wird von Capex beeinflusst, .

- Das Nettoumlaufvermögen ist die Differenz zwischen den kurzfristigen Vermögenswerten und den kurzfristigen Verbindlichkeiten des Unternehmens.

Beispiel für die Nettovermögensrendite

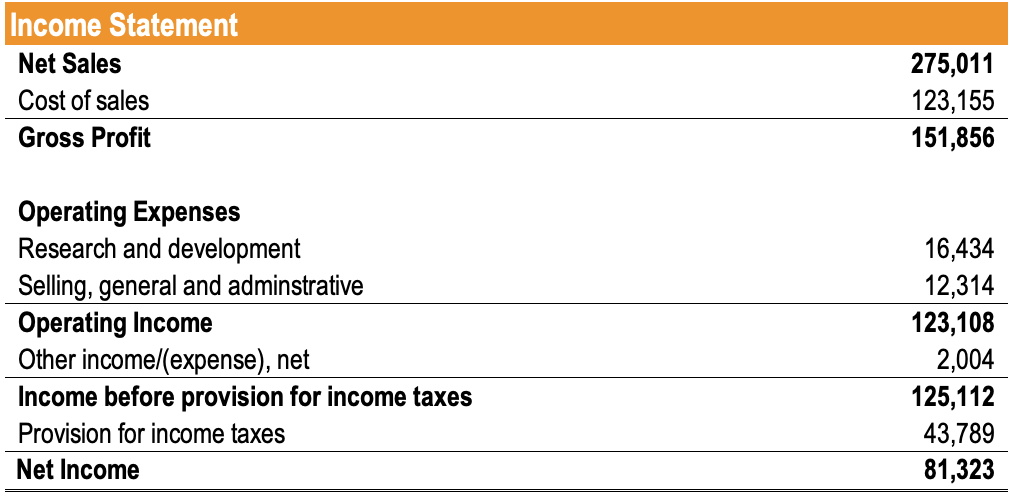

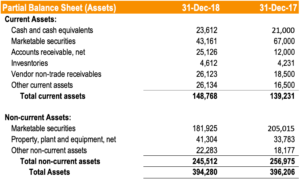

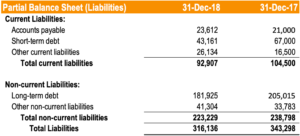

Tim ist ein Aktien-Research-AnalystEquity-Research-AnalystEin Aktien-Research-Analyst bietet Research-Berichterstattung über börsennotierte Unternehmen und verteilt dieses Research an Kunden. Wir decken das Analystengehalt ab, Arbeitsbeschreibung, Einstiegspunkte der Branche, und mögliche Karrierewege. Durchführung einer Analyse der ABC Company. Er möchte die aktuelle RONA-Kennzahl des Unternehmens ermitteln, um zu verstehen, wie effizient das Unternehmen sein Anlagevermögen und sein Nettoumlaufvermögen verwendet. Nachfolgend finden Sie die Finanzinformationen des Unternehmens.

Durch die Gewinn- und Verlustrechnung Tim bestimmt das Nettoeinkommen des Unternehmens auf 81 US-Dollar, 323. In der Bilanz des Unternehmens er bestimmt, dass nur Eigentum, Pflanze, Anlage, und Ausrüstung ($41, 304) umfasst das Anlagevermögen der Gesellschaft. Zusätzlich, Tim berechnet das Nettoumlaufvermögen auf 148 US-Dollar, 768 – 92 $, 907 =55 $, 861. Daher die RONA-Berechnung lautet wie folgt:

Die Rendite des Nettovermögens verstehen

Die Nettovermögensrendite wird verwendet, um die finanzielle Leistung eines Unternehmens im Verhältnis zu seinem Anlagevermögen und seinem Nettoumlaufvermögen zu beurteilen. Ähnlich der Kapitalrenditequote, eine höhere RONA weist auf eine höhere Rentabilität hin.

Es gibt keine „ideale“ Kennzahl zur Nettovermögensrendite, aber ein höheres Verhältnis ist bevorzugt. Es ist wichtig, die RONA eines Unternehmens mit vergleichbaren Unternehmen zu vergleichen. Zum Beispiel, ein Unternehmen mit einer RONA von 40% kann isoliert gut aussehen, aber diese Zahl mag im Vergleich zu einem Branchen-Benchmark von 70 % tatsächlich schlecht erscheinen.

Auf Trendbasis, eine steigende RONA ist wünschenswert, da es ein Indikator für die Verbesserung der Rentabilität und der finanziellen Effizienz ist. Eine wichtige Sache, die zu beachten ist, ist das Potenzial für das Management, seine RONA zu verzerren. Zum Beispiel, Ein Unternehmen kann Sachanlagen erwerben, um in den Büchern zu verbleiben, um seinen RONA zu entleeren, und dann das Anlagevermögen in späteren Perioden verkaufen, um seinen RONA zu erhöhen. Deswegen, Bei der Berechnung von RONA ist es wichtig, die Art des Anlagevermögens des Unternehmens zu verstehen.

Die zentralen Thesen

Die Nettovermögensrendite ist eine Variation der traditionellen Nettovermögensrendite, bei der das Anlagevermögen und das Nettoumlaufvermögen im Gegensatz zum Gesamtvermögen berechnet werden. Die RONA-Quote wird verwendet, um die Effizienz und Effektivität der Nutzung der Vermögenswerte eines Unternehmens zu bestimmen. Eine höhere RONA ist wünschenswert, da sie eine höhere Rentabilität impliziert. Zuletzt, wie bei jeder Finanzkennzahl, es sollte nicht allein interpretiert werden – es sollte mit Peer-Unternehmen verglichen oder auf Trendbasis verwendet werden.

Zusätzliche Ressourcen

CFI bietet die Zertifizierung Financial Modeling &Valuation Analyst (FMVA)™Werden Sie zum zertifizierten Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden CFI-Ressourcen sind hilfreich:

- Analyse des JahresabschlussesAnalyse des JahresabschlussesSo führen Sie die Analyse des Jahresabschlusses durch. Dieser Leitfaden wird Ihnen beibringen, eine Bilanzanalyse der Gewinn- und Verlustrechnung durchzuführen,

- Return on Assets und ROA FormelReturn on Assets &ROA FormelROA Formel. Return on Assets (ROA) ist eine Art von Return on Investment (ROI), die die Rentabilität eines Unternehmens im Verhältnis zu seinem Gesamtvermögen misst.

- Return on Capital Employed (ROCE)Return on Capital Employed (ROCE)Return on Capital Employed (ROCE), eine Rentabilitätskennzahl, misst, wie effizient ein Unternehmen sein Kapital zur Erzielung von Gewinnen einsetzt. Die Kapitalrendite

- Arten von VermögenswertenArten von VermögenswertenGemeinsame Arten von Vermögenswerten umfassen aktuelle, nicht aktuell, körperlich, immateriell, Betriebs, und nicht betriebsbereit. Richtig identifizieren und

-

3 Wege, wie Ihr Körper Ihr Geld sabotiert

Menschen teilen eine gemeinsame Täuschung, wenn es um unser Handeln geht:Wir glauben gerne, dass unser Gehirn die Show steuert, und unsere Körper sind nur mit dabei. Wir vertrauen darauf, dass unsere

-

Was ist ein Kapitalgewinn?

Ein Kapitalgewinn ist eine Wertsteigerung eines Vermögenswerts oder einer Anlage, die sich aus der Kurssteigerung des Vermögenswerts oder der Anlage ergibt. Mit anderen Worten, Der Gewinn entsteht, we

-

So kaufen Sie Land, um ein Haus zu bauen

Beim Neubau gibt es zwei Möglichkeiten. Einige Bauherren beginnen mit einem Grundriss und suchen dann nach viel, das zum Haus passt. Andere Bauherren finden das Grundstück und haben dann ein Haus, das

-

5 großartige Möglichkeiten, Ihre Steuerrückerstattung zu investieren

Eine Steuerrückerstattung ist die perfekte Gelegenheit, Ihre Finanzen zu verbessern. Eigentlich, für Millionen von Amerikanern ist dies in den meisten Jahren die einzige Chance auf einen Pauschalbetra

Finanzen

-

HELOC vs. Eigenheimdarlehen:Welches ist das Beste für mich?

HELOC vs. Eigenheimdarlehen:Welches ist das Beste für mich? Ob Sie Ihr Haus umbauen oder Schulden konsolidieren möchten, Vielleicht möchten Sie Ihr Eigenheimkapital anzapfen, um auf zusätzliches Geld zuzugreifen. Kreditgeber können Ihnen bis zu 85% Ihres Eig...

-

So überprüfen Sie Ihr H&R Block Emerald Card-Guthaben online

So überprüfen Sie Ihr H&R Block Emerald Card-Guthaben online So überprüfen Sie Ihr H&R Block Emerald Card-Guthaben online H&R Block macht es seinen Kunden zum Kinderspiel, die beliebte Emerald Prepaid Mastercard des Unternehmens zu erhalten ® . Diese Karte k...

-

Was ist ein Prime Money Market Fund?

Was ist ein Prime Money Market Fund? Ein Ehepaar trifft sich mit einem Finanzberater Prime-Geldmarktfonds bieten eine Möglichkeit, Geld zu investieren und eine monatliche Dividende zu verdienen. Im Vergleich zu Geldmarktkonten, die von ...

-

Was ist Interessenausgleich?

Was ist Interessenausgleich? Bild von Aktienkursen und Prozentsätzen. Interessenabstimmung – oder häufiger, „Interessenausgleich“ – beschreibt eine Vereinbarung oder Beziehung, bei der alle Parteien von einem bestimmten Ergebnis...