Was ist eingeschränktes Bargeld?

Beschränkte Barmittel beziehen sich auf Barmittel, die von einem Unternehmen aus bestimmten Gründen gehalten werden und deshalb, nicht für den sofortigen gewöhnlichen Geschäftsgebrauch verfügbar. Es kann mit uneingeschränktem Bargeld verglichen werden, was sich auf Bargeld bezieht, das für jeden Zweck verwendet werden kann.

Kurze Zusammenfassung:

- Eingeschränkte Barmittel beziehen sich auf Barmittel, die von einem Unternehmen aus bestimmten Gründen gehalten werden und nicht für den unmittelbaren geschäftlichen Gebrauch zur Verfügung stehen.

- Barmittel mit Verfügungsbeschränkungen sind in der Bilanz häufig zu finden, mit einer Beschreibung, warum die Barmittel in den beigefügten Erläuterungen zum Jahresabschluss beschränkt sind.

- Gründe für die Beschränkung von Bargeld sind unter anderem Anforderungen an Bankdarlehen, Anzahlungen, und Sicherheitenverpfändungen.

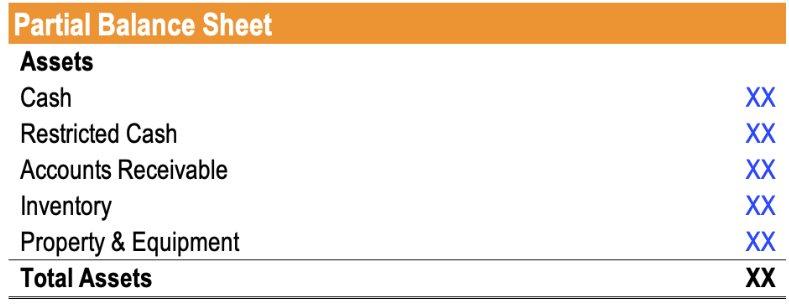

Eingeschränkte Barmittel in der Bilanz

Barmittel mit Verfügungsbeschränkungen sind in der Bilanz in der Regel als separater Posten zu finden. Zum Beispiel, die Bilanz kann wie folgt aussehen:

Der Grund für eine etwaige Beschränkung ist im Allgemeinen in den beigefügten Erläuterungen zum Jahresabschluss angegeben. Zusätzlich, je nachdem, wie lange das Bargeld eingeschränkt ist, der Posten kann im Umlaufvermögen erscheinenUmlaufvermögenUmlaufvermögen sind alle Vermögenswerte, die ein Unternehmen voraussichtlich innerhalb eines Jahres in Bargeld umwandeln wird. Sie werden häufig verwendet, um die Liquidität eines oder des langfristigen Vermögens zu messen. Barmittel mit einer Sperrfrist von einem Jahr oder weniger werden unter den kurzfristigen Vermögenswerten kategorisiert, während mehr als ein Jahr verfügungsbeschränkte Barmittel als langfristiger Vermögenswert kategorisiert werden.

Gründe für Einschränkungen

Es gibt mehrere Gründe, warum Bargeld eingeschränkt werden kann:

1. Anforderungen an Bankdarlehen

Wenn ein Unternehmen einen Bankkredit erhält, die Bank kann verlangen, dass das Unternehmen einen bestimmten Bargeldbetrag reserviert (oder behält), der nicht für Ausgaben zur Verfügung steht.

2. Anzahlungen

Ein Unternehmen kann Bargeld von einem Kunden erhalten, bevor es Dienstleistungen erbringt oder Waren versendet. Der Kunde kann verlangen, durch eine Klausel im Vertrag, dass das Unternehmen das Geld nicht ausgeben kann, bis die Dienstleistung oder Bestellung erfüllt ist.

3. Sicherheitenverpfändung

Ein Unternehmen kann von einem Versicherungsunternehmen aufgefordert werden, einen bestimmten Geldbetrag als Sicherheit gegen Risiken zu verpfänden.

4. Schulden tilgen

Ein Unternehmen kann jedes Quartal einen bestimmten Bargeldbetrag zur Seite legen, um eine Zahlung für langfristige Schulden zu leisten.

Finanzielle Verhältnisse

Da das Bargeld nicht zur Verfügung steht, Barmittel mit Verfügungsbeschränkung sind bei mehreren Liquiditätskennzahlen grundsätzlich ausgeschlossen. Wenn die Barmittel nicht bei der Berechnung der Liquiditätskennzahlen ausgeschlossen werden, sieht das Unternehmen liquider aus, als es ist, und damit, irreführend sein. Beispiele für Liquiditätskennzahlen, die verfügungsbeschränkte Barmittel ausschließen, umfassen die BarmittelquoteCash RatioDie Barmittelquote, manchmal auch als Cash Asset Ratio bezeichnet, ist eine Liquiditätskennzahl, die die Fähigkeit eines Unternehmens angibt, kurzfristige Verbindlichkeiten mit seinen Zahlungsmitteln und Zahlungsmitteläquivalenten zu begleichen. Im Vergleich zu anderen Liquiditätskennzahlen wie der Current Ratio und Quick Ratio, die Cash-Quote ist strenger, konservativere Maßnahme und die Quick ratioQuick RatioDie Quick Ratio, auch als Säuretest bekannt, misst die Fähigkeit eines Unternehmens, seine kurzfristigen Verbindlichkeiten mit Vermögenswerten zu begleichen, die leicht in Bargeld umgewandelt werden können.

Beispiel

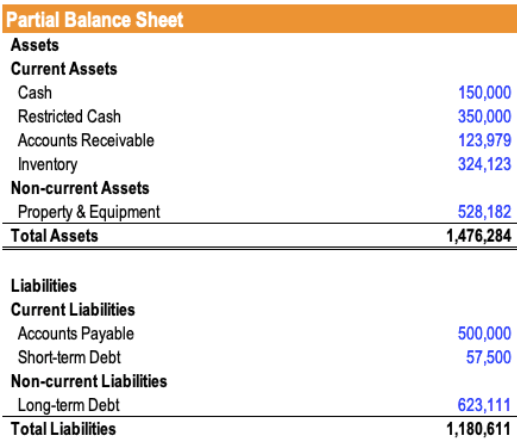

John, ein Junior-Analyst, wurde vom Head of Equity Research beauftragt, eine Liquiditätsanalyse eines Unternehmens durchzuführen. Genauer, er wurde gebeten, die aktuelle Kennziffer eines Unternehmens zu ermitteln, um zu sehen, ob es genügend liquide Mittel hat, um seine kurzfristigen Verpflichtungen zu begleichen. Denken Sie daran, dass das schnelle Verhältnis berechnet wird als (Barmittel und Zahlungsmitteläquivalente + marktgängige Wertpapiere) / Kurzfristige Verbindlichkeiten .

Die Bilanz des Unternehmens sieht wie folgt aus:

Im Anhang zum Jahresabschluss Geprüfter Jahresabschluss Öffentliche Unternehmen sind gesetzlich verpflichtet, sicherzustellen, dass ihre Jahresabschlüsse von einer registrierten CPA geprüft werden. Der Zweck der, John stellt fest, dass sich das eingeschränkte Bargeld auf eine Anzahlung bezieht, bei der das Unternehmen mit einem Kunden vereinbart hat, 350 USD zu behalten. 000 in bar bis zur Begleichung der Verbindlichkeiten gegenüber dem Kunden. Die Verpflichtung wird voraussichtlich innerhalb eines Jahres beglichen.

John schließt dieses Bargeld aus seinen Berechnungen aus und bestimmt die Quick Ratio des Unternehmens auf 150 US-Dollar. 000 / ($500, 000 + 57 $, 500) = 0,27 .

Hätte John das eingeschränkte Bargeld bei seiner Berechnung der Quick Ratio verwendet, er hätte ein schnelles Verhältnis von ($150, 000 + 350 $, 000) / (500 $, 000 + 57 $, 000) = 0,90 und hielt das Unternehmen fälschlicherweise für viel liquider, als es ist.

Mehr Ressourcen

CFI ist der offizielle Anbieter des globalen Financial Modeling &Valuation Analyst (FMVA)™Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI hilft Ihnen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzkarriere. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- Idle CashIdle CashIdle Cash ist, wie der Satz schon sagt, Bargeld, das ungenutzt ist oder nicht in einer Weise verwendet wird, die den Wert eines Unternehmens steigern kann. Das bedeutet, dass das Bargeld nicht durch das Sitzen auf Spar- oder Girokonten verzinst wird. und erwirtschaftet keinen Gewinn in Form von Vermögenskäufen oder Investitionen. Das Bargeld sitzt einfach in einer Form, die es nicht schätzt.

- Prognostizieren von BilanzeinzelpostenPrognostizieren von BilanzpostenDas Prognostizieren von Bilanzposten beinhaltet die Analyse des Betriebskapitals, PP&E, Fremdkapital und Nettoeinkommen. Diese Anleitung erklärt, wie man berechnet

- Sinking FundSinking FundEin sinkender Fonds ist eine Art von Fonds, der gezielt zur Rückzahlung von Schulden geschaffen und eingerichtet wird. Der Kontoinhaber legt regelmäßig einen bestimmten Geldbetrag beiseite und verwendet ihn nur für einen bestimmten Zweck. Häufig, Es wird von Unternehmen für Anleihen und Einlagen verwendet, um ausgegebene Anleihen zurückzukaufen

- KapitalflussrechnungKapitalflussrechnungDie Kapitalflussrechnung (auch als Kapitalflussrechnung bezeichnet) ist einer der drei Schlüsselabschlüsse, die die Zahlungsmittel ausweisen

-

Put-Definition

Was ist ein Put? Ein Put ist ein Optionskontrakt, der dem Eigentümer das Recht gibt, aber nicht die Verpflichtung, einen bestimmten Betrag des Basiswertes zu verkaufen, zu einem festgelegten Preis i

-

12 einfache Möglichkeiten, in Ihre Karriere zu investieren (Infografik)

Niemand kümmert sich mehr um Ihren Erfolg als Sie. Vielleicht haben Sie große Träume von einem eigenen Unternehmen oder planen eine berufliche Veränderung. Wenn Sie einen konkreten Plan und die Diszip

-

Was sind Versicherungskosten?

Versicherungskosten sind der Betrag, den ein Unternehmen für den Abschluss eines Versicherungsvertrags und etwaiger zusätzlicher Prämienzahlungen zahlt. Die vom Unternehmen geleistete Zahlung wird als

-

Was passiert, wenn Sie einen unzustellbaren Scheck haben?

Ein Leben im Rahmen Ihrer Möglichkeiten ist wichtig für Ihre finanzielle und psychische Gesundheit. Also wenn die Zeiten knapp sind, Seien Sie besonders sicher, dass Sie das Geld haben Vor einen sch

Finanzen

-

Sparkonten der PNC Bank

Die PNC Bank ist eine Full-Service-Bank, die ihren Kunden vielfältige Sparmöglichkeiten bietet. Je nachdem, wo Sie wohnen, Sie können zwischen einem hochverzinslichen Sparkonto oder einem Standard-Spa...

-

So erhalten Sie eine detaillierte Abrechnung für mein Verizon Wireless-Konto

So erhalten Sie eine detaillierte Abrechnung für mein Verizon Wireless-Konto Es ist ganz einfach, detaillierte Rechnungen für Ihre Verizon Wireless-Mobiltelefongespräche zu erhalten. Wenn Ihre Handyrechnung kommt, es kann nur eine Zusammenfassung Ihrer Gebühren enthalten. Wen...

-

So erhalten Sie einen Signaturgarantiestempel

So erhalten Sie einen Signaturgarantiestempel Ein Signatur-Garantiestempel beweist die Identität. Ein Signatur-Garantiestempel schützt vor unbefugten Transaktionen von Wertpapieren der Aktionärsanlage. Ein Beamter eines teilnehmenden Finanzinsti...

-

Greifen Sie nicht in Ihre Altersvorsorge ein – tun Sie dies stattdessen, wenn Sie schnelles Geld benötigen

Greifen Sie nicht in Ihre Altersvorsorge ein – tun Sie dies stattdessen, wenn Sie schnelles Geld benötigen Die Aufnahme von Krediten aus Ihrer Zukunft kann dauerhafte negative Auswirkungen haben. (iStock) Im Oktober 2020, die Arbeitslosenquote sank auf 6,9 %, einen Prozentpunkt weniger als im Vormonat, u...