Was sind Rentabilitätskennzahlen?

Rentabilitätskennzahlen sind Finanzkennzahlen, die von Analysten und Investoren verwendet werden, um die Fähigkeit eines Unternehmens zu messen und zu bewerten, Einnahmen (Gewinne) im Verhältnis zum Umsatz zu erzielen. BilanzaktivaIB Handbuch – BilanzaktivaBilanzaktiva werden als Konten oder Posten aufgelistet, die nach Liquidität geordnet sind. Liquidität ist die Leichtigkeit, mit der ein Unternehmen einen Vermögenswert in Bargeld umwandeln kann. Der liquideste Vermögenswert ist Bargeld (erster Posten in der Bilanz), gefolgt von kurzfristigen Einlagen und Forderungen. Dieser Leitfaden umfasst alle Bilanzaktiva, Beispiele, Betriebskosten, und Shareholders’ EquityStockholders EquityStockholders Equity (auch bekannt als Shareholders Equity) ist ein Konto in der Bilanz eines Unternehmens, das aus dem Grundkapital plus während eines bestimmten Zeitraums besteht. Sie zeigen, wie gut ein Unternehmen seine Vermögenswerte nutzt, um Gewinn und Wert für die Aktionäre zu erzielen.

Eine höhere Quote oder ein höherer Wert wird von den meisten Unternehmen häufig angestrebt. da dies in der Regel bedeutet, dass das Geschäft durch die Generierung von Einnahmen gut läuft, Profite, und Cashflow. Die Kennzahlen sind am nützlichsten, wenn sie im Vergleich zu ähnlichen Unternehmen oder im Vergleich zu früheren Perioden analysiert werden. Im Folgenden werden die am häufigsten verwendeten Rentabilitätskennzahlen untersucht.

Was sind die verschiedenen Arten von Rentabilitätskennzahlen?

Es gibt verschiedene Rentabilitätskennzahlen, die von Unternehmen verwendet werden, um nützliche Einblicke in das finanzielle Wohlergehen und die Leistung des Unternehmens zu geben.

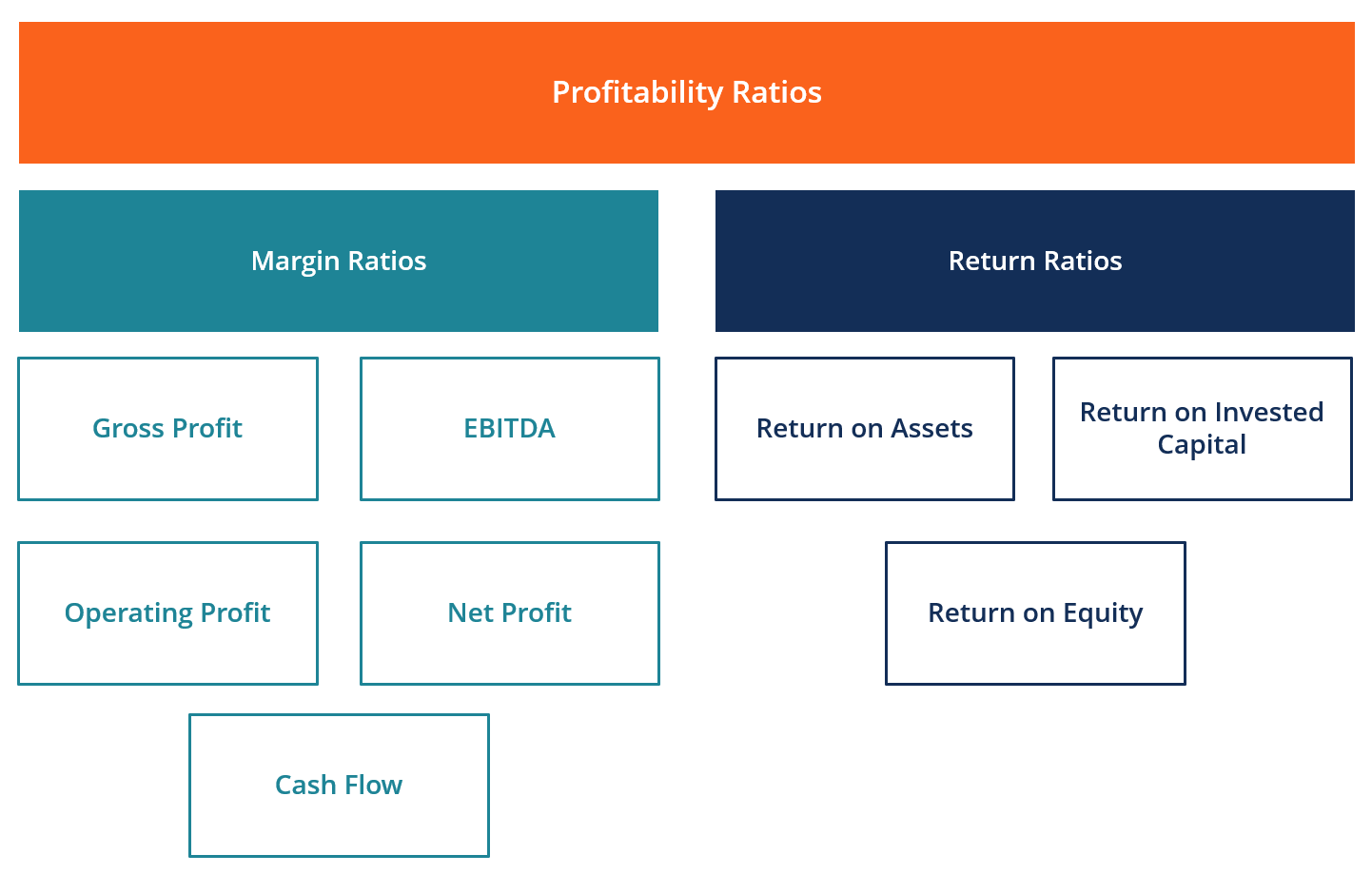

Alle diese Verhältnisse lassen sich in zwei Kategorien verallgemeinern, wie folgt:

A. Margenverhältnisse

Margenquoten stellen die Fähigkeit des Unternehmens dar, Umsätze in Gewinnen bei verschiedenen Bewertungsgraden umzuwandeln.

Beispiele sind Bruttogewinnmarge, BetriebsgewinnmargeBetriebsmargeDie Betriebsgewinnmarge ist gleich dem Betriebsgewinn dividiert durch den Umsatz. Es handelt sich um eine Rentabilitätskennzahl, die den Umsatz misst, nachdem die Betriebs- und NettogewinnmargeNettogewinnmargeNettogewinnmarge (auch bekannt als "Gewinnspanne" oder "Nettogewinnspanne") ist eine Finanzkennzahl, die verwendet wird, um den Prozentsatz des Gewinns zu berechnen, den ein Unternehmen von seinem Gesamtumsatz erwirtschaftet. Es misst die Höhe des Nettogewinns, den ein Unternehmen pro erzieltem Umsatz in US-Dollar erzielt., Cashflow-Marge, EBIT EBIT GuideEBIT steht für Earnings Before Interest and Taxes und ist eine der letzten Zwischensummen der Gewinn- und Verlustrechnung vor Jahresüberschuss. Das EBIT wird manchmal auch als Betriebsergebnis bezeichnet und wird so genannt, weil es durch Abzug aller Betriebskosten (Produktions- und Nichtproduktionskosten) von den Umsatzerlösen ermittelt wird., EBITDAEBITDAEBITDA oder Ergebnis vor Zinsen, Steuer, Abschreibungen, Die Abschreibung ist der Gewinn eines Unternehmens, bevor einer dieser Nettoabzüge vorgenommen wird. Das EBITDA konzentriert sich auf die operativen Entscheidungen eines Unternehmens, da es die Rentabilität des Unternehmens aus dem Kerngeschäft vor den Auswirkungen der Kapitalstruktur betrachtet. Formel, Beispiele, EBITDAR, NOPATNOPATNOPAT steht für Net Operating Profit After Tax und repräsentiert das theoretische Betriebsergebnis eines Unternehmens., Betriebskostenquote, und Overhead-Verhältnis.

B. Renditequoten

Renditequoten stellen die Fähigkeit des Unternehmens dar, Renditen für seine Aktionäre zu erwirtschaften.

Beispiele sind die Kapitalrendite, Eigenkapitalrendite, Barrendite auf Vermögenswerte, Rückzahlung von Schulden, Rendite auf einbehaltene Gewinne, Umsatzrendite, risikoadjustierte Rendite, Rentabilität des investierten Kapitals, und Rendite auf das eingesetzte Kapital.

Was sind die am häufigsten verwendeten Rentabilitätskennzahlen und ihre Bedeutung?

Die meisten Unternehmen beziehen sich bei der Analyse der Unternehmensproduktivität auf Rentabilitätskennzahlen, durch den Vergleich der Einnahmen mit den Verkäufen, Vermögenswerte, und Eigenkapital.

Sechs der am häufigsten verwendeten Rentabilitätskennzahlen sind:

#1 Bruttogewinnspanne

BruttogewinnmargeNettogewinnmargeNettogewinnmarge (auch bekannt als "Gewinnspanne" oder "Nettogewinnspanne") ist eine Finanzkennzahl, die verwendet wird, um den Prozentsatz des Gewinns zu berechnen, den ein Unternehmen von seinem Gesamtumsatz erwirtschaftet. Es misst den Nettogewinn, den ein Unternehmen pro Dollar Umsatz erzielt. – vergleicht den Bruttogewinn mit dem Umsatz. Dies zeigt, wie viel ein Unternehmen verdient, unter Berücksichtigung der erforderlichen Kosten für die Herstellung seiner Waren und Dienstleistungen. Eine hohe Rohertragsmargenquote spiegelt eine höhere Effizienz des Kerngeschäfts wider, d.h. es kann noch die Betriebskosten decken, Fixkosten, Dividenden, und Abschreibung, während gleichzeitig Nettogewinne für das Geschäft bereitgestellt werden. Auf der anderen Seite, eine niedrige Gewinnspanne weist auf hohe Kosten der verkauften Waren hin, die auf eine nachteilige Einkaufspolitik zurückzuführen sind, niedrige Verkaufspreise, geringer Umsatz, harter Marktwettbewerb, oder falsche Verkaufsförderungsrichtlinien.

Erfahren Sie mehr über diese Kennzahlen in den Finanzanalysekursen von CFI.

#2 EBITDA-Marge

EBITDAEBITDAEBITDA oder Ergebnis vor Zinsen, Steuer, Abschreibungen, Die Abschreibung ist der Gewinn eines Unternehmens, bevor einer dieser Nettoabzüge vorgenommen wird. Das EBITDA konzentriert sich auf die operativen Entscheidungen eines Unternehmens, da es die Rentabilität des Unternehmens aus dem Kerngeschäft vor den Auswirkungen der Kapitalstruktur betrachtet. Formel, Beispiele steht für Earnings Before Interest, Steuern, Abschreibungen, und Amortisation. Es stellt die Rentabilität eines Unternehmens vor Berücksichtigung nicht operativer Posten wie Zinsen und Steuern dar, sowie nicht zahlungswirksame Posten wie Abschreibungen. Der Nutzen der Analyse der EBITDA-Marge eines UnternehmensEBITDA-MargeEBITDA-Marge =EBITDA / Umsatz. Es ist eine Rentabilitätskennzahl, die den Gewinn misst, den ein Unternehmen vor Steuern erwirtschaftet. Interesse, Abschreibungen, und Amortisation. Dieser Leitfaden enthält Beispiele und eine herunterladbare Vorlage, damit er leicht mit anderen Unternehmen verglichen werden kann, da er Ausgaben ausschließt, die volatil oder etwas diskretionär sein können. Der Nachteil der EBTIDA-Marge besteht darin, dass sie sich stark vom Nettogewinn und der tatsächlichen Cashflow-Erzeugung unterscheiden kann. die bessere Indikatoren für die Unternehmensleistung sind. Das EBITDA ist in vielen Bewertungsmethoden weit verbreitet BewertungsmethodenBei der Bewertung eines Unternehmens unter dem Gesichtspunkt der Unternehmensfortführung kommen drei wesentliche Bewertungsmethoden zum Einsatz:DCF-Analyse, vergleichbare Unternehmen, und vorangegangene Transaktionen.

#3 Betriebsgewinnmarge

BetriebsgewinnmargeBetriebsmargeDie Betriebsgewinnmarge ist gleich dem Betriebsgewinn dividiert durch den Umsatz. Es handelt sich um eine Rentabilitätskennzahl, die den Umsatz nach Abdeckung des Betriebs und – betrachtet den Gewinn als Prozentsatz des Umsatzes vor Abzug von Zinsaufwendungen und Ertragsteuern. Unternehmen mit hohen Betriebsgewinnmargen sind im Allgemeinen besser gerüstet, um Fixkosten und Zinsen auf Verpflichtungen zu bezahlen, bessere Chancen haben, einen Konjunkturabschwung zu überstehen, und sind eher in der Lage, niedrigere Preise anzubieten als ihre Konkurrenten, die eine niedrigere Gewinnspanne haben. Die Betriebsgewinnmarge wird häufig verwendet, um die Stärke des Managements eines Unternehmens zu beurteilen, da ein gutes Management die Rentabilität eines Unternehmens durch das Management seiner Betriebskosten erheblich verbessern kann.

#4 Nettogewinnspanne

NettogewinnmargeNettogewinnmargeNettogewinnmarge (auch bekannt als "Gewinnspanne" oder "Nettogewinnmarge") ist eine Finanzkennzahl, die verwendet wird, um den Prozentsatz des Gewinns zu berechnen, den ein Unternehmen von seinem Gesamtumsatz erwirtschaftet. Es misst den Nettogewinn, den ein Unternehmen pro Dollar Umsatz erzielt. ist das Endergebnis. Es betrachtet das Nettoeinkommen eines Unternehmens und teilt es in den Gesamtumsatz auf. Es liefert das endgültige Bild davon, wie profitabel ein Unternehmen nach allen Ausgaben ist, inklusive Zinsen und Steuern, berücksichtigt worden sind. Ein Grund, die Nettogewinnmarge als Maß für die Rentabilität zu verwenden, besteht darin, dass sie alles berücksichtigt. Ein Nachteil dieser Metrik ist, dass sie viel „Rauschen“ wie einmalige Ausgaben und Gewinne, Das macht es schwieriger, die Leistung eines Unternehmens mit seinen Wettbewerbern zu vergleichen.

#5 Cashflow-Marge

Cashflow-Marge – drückt das Verhältnis zwischen Cashflows aus betrieblicher Tätigkeit aus.Operativer CashflowDer operative Cashflow (OCF) ist der Geldbetrag, der durch die regulären betrieblichen Aktivitäten eines Unternehmens in einem bestimmten Zeitraum generiert wird. und durch das Geschäft generierte Umsätze. Es misst die Fähigkeit des Unternehmens, Umsätze in Bargeld umzuwandeln. Je höher der Prozentsatz des Cashflows, je mehr Bargeld aus dem Verkauf zur Verfügung steht, um Lieferanten zu bezahlen, Dividenden, Versorgungsunternehmen, und Dienstschulden, sowie zum Kauf von Anlagegütern. Negativer Cashflow, jedoch, bedeutet, dass selbst wenn das Unternehmen Umsätze oder Gewinne erwirtschaftet, es kann immer noch Geld verlieren. Im Falle eines Unternehmens mit unzureichendem Cashflow, Das Unternehmen kann sich dafür entscheiden, Mittel aufzunehmen oder über Investoren Geld zu beschaffen, um den Betrieb am Laufen zu halten.

Cashflow verwaltenCash Conversion CycleDer Cash Conversion Cycle (CCC) ist eine Kennzahl, die die Zeit angibt, die ein Unternehmen benötigt, um seine Investitionen in Lagerbestände in Bargeld umzuwandeln. Die Formel für den Cash Conversion Cycle misst die Zeit, in Tagen, Es dauert, bis ein Unternehmen seinen Ressourceneinsatz in Geld umwandelt. Die Formel ist entscheidend für den Erfolg eines Unternehmens, da immer ein ausreichender Cashflow sowohl die Ausgaben minimiert (z. Verzugszinsen und zusätzliche Zinsaufwendungen zu vermeiden) und ermöglicht es einem Unternehmen, zusätzliche Gewinn- oder Wachstumschancen zu nutzen, die sich möglicherweise ergeben (z.

#6 Kapitalrendite

Return on Assets (ROA)Return on Assets &ROA FormelROA Formel. Return on Assets (ROA) ist eine Art von Return on Investment (ROI), die die Rentabilität eines Unternehmens im Verhältnis zu seinem Gesamtvermögen misst., wie der Name schon sagt, zeigt den Prozentsatz des Nettogewinns im Verhältnis zum Gesamtvermögen des Unternehmens. Die ROA-Ratio zeigt insbesondere, wie viel Nachsteuergewinn ein Unternehmen für jeden Dollar an Vermögenswerten erzielt, die es hält. Es misst auch die Asset-Intensität eines Unternehmens. Je niedriger der Gewinn pro Dollar an Vermögenswerten ist, desto anlagenintensiver wird ein Unternehmen eingeschätzt. Sehr vermögensintensive Unternehmen benötigen große Investitionen, um Maschinen und Ausrüstungen zu kaufen, um Einnahmen zu erzielen. Beispiele für Branchen, die typischerweise sehr anlagenintensiv sind, sind Telekommunikationsdienste, Autohersteller, und Eisenbahnen. Beispiele für weniger anlagenintensive Unternehmen sind Werbeagenturen und Softwareunternehmen.

Erfahren Sie mehr über diese Kennzahlen in den Finanzanalysekursen von CFI.

#7 Eigenkapitalrendite

Eigenkapitalrendite (ROE) Eigenkapitalrendite (ROE) Die Eigenkapitalrendite (ROE) ist ein Maß für die Rentabilität eines Unternehmens, das die jährliche Rendite (Nettoeinkommen) eines Unternehmens dividiert durch den Wert seines gesamten Eigenkapitals (dh 12%) . Der ROE kombiniert die Gewinn- und Verlustrechnung und die Bilanz, da das Nettoergebnis oder der Gewinn dem Eigenkapital gegenübergestellt wird. – drückt den Prozentsatz des Nettoeinkommens im Verhältnis zum Eigenkapital aus, oder die Rendite des Geldes, das Eigenkapitalinvestoren in das Geschäft investiert haben. Die ROE-Ratio wird von Aktienanalysten und Investoren besonders beobachtet. Ein günstig hoher ROE wird oft als Grund für den Kauf von Unternehmensaktien genannt. Unternehmen mit einer hohen Eigenkapitalrendite sind in der Regel eher in der Lage, intern Cash zu generieren, und damit weniger abhängig von der Fremdfinanzierung.

#8 Rendite des investierten Kapitals

Return on Invested Capital (ROIC)Return on Invested CapitalReturn on Invested Capital - ROIC - ist eine Rentabilitäts- oder Leistungskennzahl für die Rendite derjenigen, die Kapital bereitstellen. nämlich, die Anleihegläubiger und Aktionäre des Unternehmens. Der ROIC eines Unternehmens wird oft mit seinem WACC verglichen, um festzustellen, ob das Unternehmen Wert schafft oder vernichtet. ist ein Maß für die Rendite aller Kapitalgeber, einschließlich beider AnleihegläubigerAnleiheemittentenEs gibt verschiedene Arten von Anleiheemittenten. Diese Anleiheemittenten schaffen Anleihen, um Gelder von Anleihegläubigern zu leihen, bei Fälligkeit zurückzuzahlen. und AktionäreStockholders EquityStockholders Equity (auch als Shareholders Equity bekannt) ist ein Konto in der Bilanz eines Unternehmens, das aus dem Grundkapital plus besteht. Es ist ähnlich dem ROE-Verhältnis, aber umfassender in seinem Geltungsbereich, da er Renditen aus dem von den Anleihegläubigern bereitgestellten Kapital einschließt.

Die vereinfachte ROIC-Formel kann wie folgt berechnet werden:EBIT x (1 – Steuersatz) / (Wert Schulden + Wert + Eigenkapital). Das EBIT wird verwendet, weil es den erzielten Ertrag vor Abzug der Zinsaufwendungen darstellt, und stellt somit Erträge dar, die allen Anlegern zur Verfügung stehen, nicht nur für Aktionäre.

Video-Erklärung der Rentabilitätskennzahlen und des ROE

Nachfolgend finden Sie ein kurzes Video, das erklärt, wie Rentabilitätskennzahlen wie die Nettogewinnmarge durch verschiedene Hebel im Jahresabschluss eines Unternehmens beeinflusst werden.

Financial Modeling (über Rentabilitätskennzahlen hinausgehen)

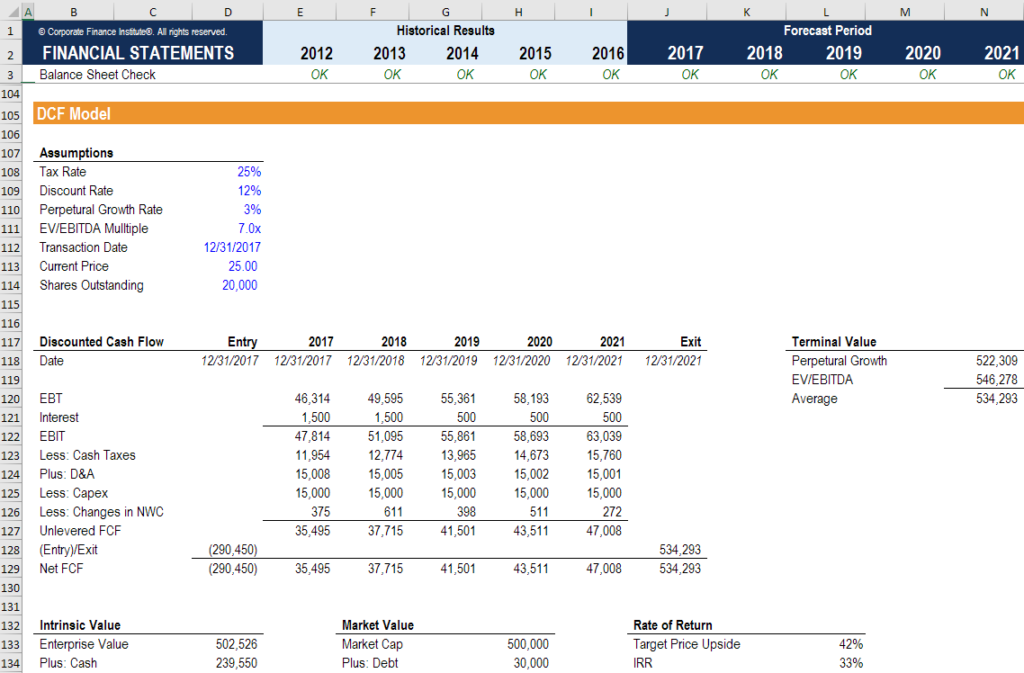

Während Rentabilitätskennzahlen ein guter Ausgangspunkt für die Durchführung von Finanzanalysen sind, ihr größtes Manko ist, dass keiner von ihnen das Gesamtbild berücksichtigt. Eine umfassendere Möglichkeit, alle wesentlichen Faktoren zu berücksichtigen, die sich auf die finanzielle Gesundheit und Rentabilität eines Unternehmens auswirken, besteht darin, ein DCF-Modell zu erstellen. Kostenlose Anleitung für DCF-ModellschulungenEin DCF-Modell ist eine spezielle Art von Finanzmodell, das zur Bewertung eines Unternehmens verwendet wird. Das Modell ist einfach eine Prognose des unverschuldeten freien Cashflows eines Unternehmens, die historische Ergebnisse von 3-5 Jahren umfasst. eine 5-Jahres-Prognose, ein Endwert, und das bietet einen Nettogegenwartswert (NPV)NPV-FormelA Leitfaden für die NPV-Formel in Excel bei der Durchführung von Finanzanalysen. Es ist wichtig, genau zu verstehen, wie die NPV-Formel in Excel funktioniert und die Mathematik dahinter. NPV =F / [ (1 + r)^n] wobei, PV =Barwert, F =Zukünftige Zahlung (Cashflow), r =Diskontsatz, n =die Anzahl der Perioden in der Zukunft des Unternehmens.

Im Screenshot unten, sehen Sie, wie viele der oben aufgeführten Rentabilitätskennzahlen (wie EBIT, NOPAT, und Cash Flow) sind alles Faktoren einer DCF-Analyse. Das Ziel eines Finanzanalysten ist es, so viele Informationen und Details über das Unternehmen wie vernünftigerweise möglich in das Excel-Modell aufzunehmen. DCF-Modell, Schuldenplan, Abschreibungsplan, Investitionen, Interesse, Budgets, Kosten, Vorhersage, Diagramme, Grafiken, Fahrpläne, Bewertung, vergleichbare Unternehmensanalyse, mehr Excel-Vorlagen.

Um mehr zu lernen, Schauen Sie sich die Kurse für Finanzmodellierung von CFI online an!

Zusätzliche Ressourcen

Vielen Dank, dass Sie diesen Leitfaden zur Analyse und Berechnung von Rentabilitätskennzahlen gelesen haben. CFI ist der offizielle globale Anbieter der Financial Modeling and Valuation Analyst-BezeichnungWerden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®CFIs Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! und ist auf der Mission, Sie bei der Förderung Ihrer Karriere zu unterstützen. Mit diesem Ziel vor Augen, Diese zusätzlichen CFI-Ressourcen helfen Ihnen, ein erstklassiger Finanzanalyst zu werden:

- Kostenlose Buchhaltungs- und Finanzkurse

- Kostenloser Excel-Crashkurs

- Wie man ein privates Unternehmen bewertetPrivate Unternehmensbewertung3 Techniken für die private Unternehmensbewertung - lernen Sie, wie man ein Unternehmen bewertet, selbst wenn es privat ist und mit begrenzten Informationen. Dieser Leitfaden enthält Beispiele, darunter vergleichbare Unternehmensanalysen, Discounted-Cashflow-Analyse, und die erste Chicago-Methode. Erfahren Sie, wie Profis ein Unternehmen schätzen

- Leitfaden zur FinanzmodellierungKostenloser Leitfaden zur FinanzmodellierungDieser Leitfaden zur Finanzmodellierung enthält Excel-Tipps und Best Practices zu Annahmen, Fahrer, Vorhersage, Verknüpfung der drei Aussagen, DCF-Analyse, mehr

-

Was sind die Vorteile der Verwendung gewichteter Durchschnitte?

Zur Bewertung von Aktienportfolios werden häufig gewichtete Durchschnitte verwendet. Gewichtete Durchschnitte, oder gewichtete Mittel, Nehmen Sie eine Reihe von Zahlen und weisen Sie ihnen bestimmte

-

Bitcoin:Warum eine Welle riesiger Unternehmen wie Tesla, die zu Investitionen eilen, den Aktienmarkt entgleisen könnte

Nachdem Tesla angekündigt hat, 1,5 Milliarden US-Dollar in Bitcoin investiert zu haben und erwartet, die Kryptowährung in naher Zukunft als Zahlung für seine Elektrofahrzeuge zu akzeptieren, der Bitco

-

So erstellen Sie Zahlungscoupon-Broschüren

Eine der häufigsten Anwendungen für ein Zahlungscouponheft besteht darin, dass ein Kreditnehmer Zahlungen für einen Kredit einreicht. Sie können den Mitgliedern einer Organisation auch Gutscheinhefte

-

6 Geldfehler, die Menschen in ihren Zwanzigern machen und wie man sie vermeidet

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

Finanzen

- Was ist das Vermögen und wie wird es berechnet?

- Was ist die globale Finanzkrise von 2008-2009?

- Hilfe bei der Miet- und Hypothekenzahlung von Fannie Mae

- 12 Smart Home-Hacks, die Ihnen viel sparen können

- Die 7 besten Finanz-YouTube-Kanäle, von denen Sie lernen können

- Mehr als 15 Aufgabendiagramme, die Ihre Kinder motivieren werden, im Haushalt zu helfen

-

So verdienen Sie Geld mit einem hochverzinslichen Sparkonto

So verdienen Sie Geld mit einem hochverzinslichen Sparkonto Hochverzinsliche Sparkonten bieten höhere APYs als die meisten traditionellen Sparkonten oder Geldmarktkonten. (iStock) Wenn es einen einfachen Weg gäbe, schnell reich zu werden, jeder würde es tun....

-

So lösen Sie meinen vorläufigen Scheck ein

So lösen Sie meinen vorläufigen Scheck ein Temporäre Schecks werden auf neue Bankkonten ausgestellt. Personen mit neuen Bankkonten werden in der Regel vorübergehende Schecks ausgestellt, um ihr Geld abzuheben, bis ihre Bankkarte per Post eing...

-

Ein Leitfaden zur Finanzmodellierung für Startups und kleine Unternehmen

Ein Leitfaden zur Finanzmodellierung für Startups und kleine Unternehmen Die wirtschaftliche Unsicherheit war bereits ein großes Problem für die von der NFIB befragten kleinen Unternehmen, und diese Ergebnisse spiegeln die Bedingungen vor der Pandemie wider. Diese Unsicher...

-

Wie man in Taco Bell investiert,

Wie man in Taco Bell investiert, Pizza Hut, KFC; wie man Taco Bell-Aktien kauft, KFC-Lager, Pizza Hut Stock Crunchwrap Supreme -- Taco Bell Möchten Sie in Taco Bell investieren? Wie wäre es mit KFC, Lange John Silvers, Pizza Hut,...