Was ist das Kurs-Cashflow-Verhältnis?

Das Kurs-Cashflow-Verhältnis (auch als Price/Cashflow oder P/CF bezeichnet) ist ein finanzieller Multiplikator, der den Marktwert eines Unternehmens vergleichtMarktkapitalisierungMarktkapitalisierung (Marktkapitalisierung) ist der jüngste Marktwert der ausstehenden Aktien eines Unternehmens. Die Marktkapitalisierung entspricht dem aktuellen Aktienkurs multipliziert mit der Anzahl der ausstehenden Aktien. Die Anlegergemeinschaft verwendet häufig den Marktkapitalisierungswert, um Unternehmen nach ihrem operativen Cashflow (oder dem Aktienkurs des Unternehmens pro Aktie nach ihrem operativen Cashflow pro Aktie) einzuordnen.

Im Wesentlichen, Das Kurs-Cashflow-Verhältnis misst den aktuellen Kurs der Aktie des Unternehmens im Verhältnis zu den vom Unternehmen erwirtschafteten Barmitteln. Das Price-to-Cashflow-Multiple wird hauptsächlich in der vergleichbaren Analysemethode der Aktienbewertung verwendet. vergleichbare Unternehmen, und vorangegangene Transaktionen.

Formel für das Kurs-Cashflow-Verhältnis

Aus der Definition, Das Kurs-Cashflow-Verhältnis umfasst zwei Berechnungsmethoden. Zuerst, das Vielfache kann anhand der Marktkapitalisierung des Unternehmens berechnet werden. In einem solchen Fall, Die Preis-Cashflow-Formel lautet wie folgt:

Ebenfalls, das Verhältnis kann pro Aktie berechnet werden. Die Formel für das Kurs-Cashflow-Verhältnis pro Aktie lautet:

Anwendungen des Kurs-Cashflow-Verhältnisses

Ähnlich wie bei anderen Multiplikatoren, die bei der Aktienbewertung verwendet werden, die Anwendung des Kurs-Cashflow-Verhältnisses ist nur in bestimmten Fällen geeignet. Zum Beispiel, die Verwendung des operativen CashflowsOperating CashflowOperating Cashflow (OCF) ist der Geldbetrag, der durch die regelmäßige operative Geschäftstätigkeit eines Unternehmens in einem bestimmten Zeitraum generiert wird. im KGV-Verhältnis macht das Verhältnis zu einer perfekten Wahl, um die Aktien von Unternehmen mit hohen nicht zahlungswirksamen Aufwendungen (z. B. Abschreibungen).

In bestimmten Szenarien, Unternehmen mit positiven Cashflows sind aufgrund ihrer hohen nicht zahlungswirksamen Aufwendungen nicht profitabel. Das KGV ermöglicht es Analysten und Investoren, sich ein weniger verzerrtes Bild der Finanzlage eines Unternehmens zu machen.

Obwohl es keinen Konsens bezüglich der optimalen Werte für das P/CF-Verhältnis gibt, Es ist allgemein anerkannt, dass ein niedriger Multiple darauf hindeutet, dass eine Aktie unterbewertet ist. Hohe KGV-Verhältnisse sind bei Unternehmen in ihren frühen Entwicklungsstadien üblich, wenn der Aktienkurs hauptsächlich auf der Grundlage ihrer zukünftigen Wachstumsaussichten bewertet wird, während ein kleiner Betrag an Barmitteln erwirtschaftet wird.

Allgemein, Dieser Multiplikator wird als bessere Option angesehen, die bei Aktienbewertungen im Verhältnis zum Kurs-Gewinn-Verhältnis (KGV) verwendet werden kannKurs-Gewinn-VerhältnisDas Kurs-Gewinn-Verhältnis (KGV ist das Verhältnis zwischen dem Aktienkurs und dem Gewinn pro Es vermittelt ein besseres Gefühl für den Wert eines Unternehmens.. Einer der Hauptvorteile des KGV gegenüber dem KGV besteht darin, dass die Cashflows des Unternehmens nicht so leicht manipuliert werden können wie seine Gewinne.

Mehr Ressourcen

CFI ist der offizielle Anbieter des globalen Financial Modeling &Valuation Analyst (FMVA)™Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung von CFI hilft Ihnen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzkarriere. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- Earnings Per Share (EPS)Earnings Per Share (EPS)Earnings per Share (EPS) ist eine wichtige Kennzahl zur Bestimmung des Anteils des Stammaktionärs am Unternehmensgewinn. EPS misst den Gewinn jeder Stammaktie

- Markt-Buchungs-VerhältnisMarkt-Buchungs-VerhältnisDas Markt-Buchungs-Verhältnis, oder Preis-Buchungs-Verhältnis, wird verwendet, um den aktuellen Marktwert oder Preis eines Unternehmens mit seinem Buchwert des Eigenkapitals in der Bilanz zu vergleichen.

- KapitalflussrechnungKapitalflussrechnungDie Kapitalflussrechnung (auch als Kapitalflussrechnung bezeichnet) ist einer der drei Schlüsselabschlüsse, die die Zahlungsmittel ausweisen

- Glossar Finanzanalysekennzahlen Glossar FinanzanalysekennzahlenGlossar mit Begriffen und Definitionen für gängige Begriffe aus Finanzanalysekennzahlen. Es ist wichtig, diese wichtigen Begriffe zu verstehen.

-

Was sind aufgeschobene Anschaffungskosten (DAC)?

In der Versicherungsbranche, Aktivierte Abschlusskosten sind die kumulierten Kosten für den Abschluss neuer Versicherungsverträge und deren Amortisation über die Vertragslaufzeit. Der Anteil der unein

-

3 Möglichkeiten, wie Sie Ihre Sozialversicherungsleistungen verlieren können

Leistungen der Sozialversicherung können eine Lebensader im Ruhestand sein, Überbrückung der Lücke zwischen dem, was Sie gespart haben, und dem, was Sie für einen komfortablen Lebensstil benötigen.

-

Aktien auszahlen

Bereiten Sie sich sorgfältig vor, wenn Sie Lagerbestände auszahlen lassen. Wenn Sie mit Aktien handeln, Das Ziel ist es, niedrig zu kaufen und hoch zu verkaufen. Wenn Sie also einige Aktien mit beträ

-

Ein Anfängerleitfaden für Hypotheken

Bei der Suche nach dem perfekten Zuhause denken die meisten Menschen an die Nachbarschaft, die Anzahl der Schlafzimmer, Badezimmer und all die netten Details, die es von den vielen anderen auf dem Mar

Finanzen

- So schreiben Sie eine Selbsteinschätzung für eine Arbeit, die Sie glänzen lässt!

- Erreichen Sie Ihre finanziellen Meilensteine

- Was ist eine Bezahlkarte?

- Finanzprognose:Definition,

- Finanzielle Wellness-Tipps in schwierigen Zeiten

- Die 4 wichtigsten finanziellen Dinge, die Sie beim Umzug beachten sollten

-

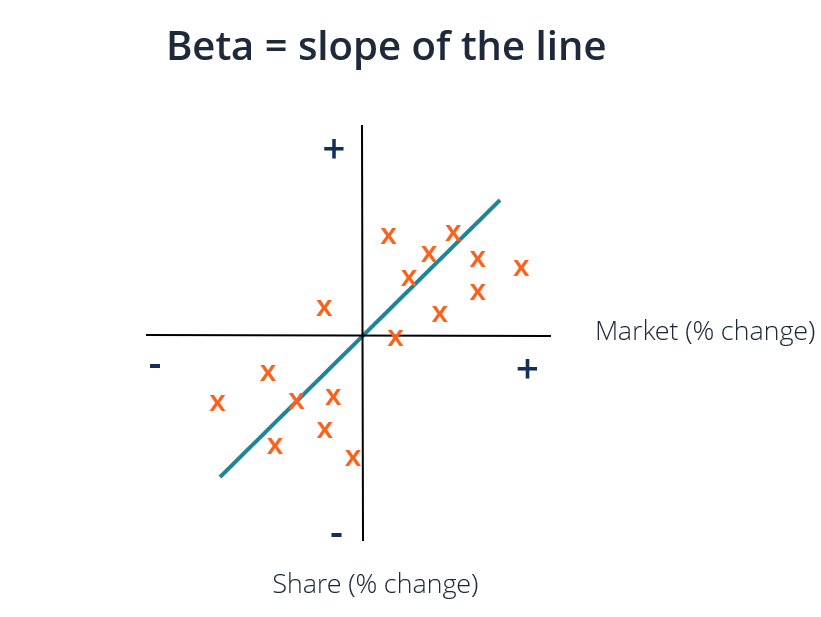

Was ist der Betakoeffizient?

Was ist der Betakoeffizient? Der Beta-Koeffizient ist ein Maß für die Sensitivität oder Korrelation eines Wertpapiers.Marktfähige WertpapiereMarktfähige Wertpapiere sind unbeschränkte kurzfristige Finanzinstrumente, die entweder ...

-

12 häufige Fehler, die Erstkäufer von Eigenheimen machen

12 häufige Fehler, die Erstkäufer von Eigenheimen machen Der Kauf eines Eigenheims kann eine der wichtigsten finanziellen Entscheidungen sein, die Sie in Ihrem Leben treffen. Es gibt so viele Möglichkeiten, wie sich der Kauf eines Eigenheims auf Ihr Privatl...

-

So schreiben Sie an die Zentrale von Comcast Cable

So schreiben Sie an die Zentrale von Comcast Cable Eine Frau tippt auf ihrem Laptop. Comcast-Gesellschaft, 1963 gegründet, ist ein globaler Medien- und Technologieriese, zu dessen größten Betrieben Comcast Cable und NBCUniversal gehören. Neben der Ko...

-

Die 5 besten Investmentfonds, die Sie für 1 Jahr investieren sollten – 2019

Die 5 besten Investmentfonds, die Sie für 1 Jahr investieren sollten – 2019 Die Märkte waren letztes Jahr turbulent, da die Makrofaktoren durcheinander gerieten. Indien musste die Hauptlast der Handelskriege tragen, Ölpreise, Tariferhöhungen, NBFC-Krise und was nicht. Der A...