Was ist Output-/Input-Budgetierung?

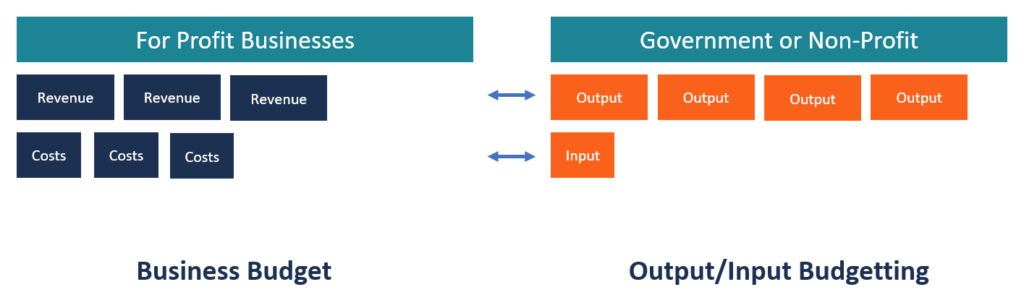

Ein Output-/Input-Budget wird auch als Performance-Budget bezeichnet. Es handelt sich um einen Budgettyp, der sowohl die Finanzierungshöhe (Input) als auch den erwarteten Output jeder Einheit der Organisation widerspiegelt. Organisationstypen Dieser Artikel über die verschiedenen Organisationstypen untersucht die verschiedenen Kategorien, in die Organisationsstrukturen fallen können. Organisationsstrukturen. Die Output-/Input-Budgetierungsmethode wird häufig von Regierungen verwendet, um das Verhältnis zwischen den Mitteln des Steuerzahlers (Input) und dem Output von Dienstleistungen des Landes und des Bundes darzustellen. Es konzentriert sich hauptsächlich auf die erwarteten Ergebnisse und nicht auf die Finanzierungshöhe, was zu einer optimalen Nutzung der Ressourcen im öffentlichen und privaten Sektor führt.

Zusammenfassung

- Die Output-/Input-Budgetierung wird auch als Performance-Budgetierung bezeichnet.

- Es beinhaltet die Erstellung von Kosten- und Ertragsschätzungen basierend auf der Produktivität der Einheiten oder Abteilungen in der Organisation.

- Output/Input-Budgeting wird hauptsächlich von Regierungen und gemeinnützigen Organisationen verwendet, da sie gegenüber Steuerzahlern und Gebern rechenschaftspflichtig sind. bzw.

Wie ein Output-/Input-Budget formuliert wird

Basierend auf der Bewertung der Leistung der verschiedenen Einheiten der Organisation durch das Management wird ein Output-/Input-Budget erstellt. Einheiten, die die höchste Rentabilität oder das höchste Ergebnis erzielen, wird ein größerer Anteil des Budgets zugewiesen, während den nachlaufenden Einheiten weniger Eingänge zugewiesen werden. Diese Methode der Ressourcenallokation zielt darauf ab, knappe Ressourcen wie Know-how, Finanzen, und Nutzung der produktiven Zeit.

Damit ein Output-/Input-Budget effizient ist, Die Organisation muss die Leistung des Budgets und die Produktivität des Personals in jedem Geschäftsjahr kontinuierlich bewerten jährlich zu formulieren. Dies hilft dem Management, die von jeder Einheit der Organisation erzielten Ergebnisse zu kennen und zu bestimmen, wie gut sie funktionieren. Die Regierungsabteilungen verwenden die Ergebnisse, um die Zuweisung unterschiedlicher Mittel für jede Einheit zu rechtfertigen. Da die Regierung zur Finanzierung ihrer Aktivitäten auf Steuergelder angewiesen ist, sie muss sicherstellen, dass sie über genaue Informationen über die Leistung aller Abteilungen oder Projekte verfügt.

Output-/Input-Budgetierungsprozess

1. Ziele setzen

Der erste Schritt bei der Formulierung eines Output-/Input-Budgets besteht darin, eine Liste von Zielen zu erstellen, die die Organisation in der nächsten Finanzperiode erreichen will. Zum Beispiel, Das Gesundheitsamt der Regierung könnte sich das Ziel setzen, im nächsten Jahr eine Gesundheitsversorgung von 95 % zu erreichen. Die Ziele sollten klar sein. Sie sollten den Mitarbeitern, die für die erfolgreiche Umsetzung der Ziele verantwortlich sind, klar kommuniziert werden.

2. Identifizieren Sie Projekte oder Einheiten, um die Ziele zu erreichen

Nachdem Sie die Ziele identifiziert haben, der nächste Schritt besteht darin, die Programme zu identifizieren, Projekte, oder Einheiten zur Umsetzung der Ziele. Die Abteilung sollte die erforderlichen Ressourcen wie Finanzen, Infrastruktur, und Fachwissen, um die gesetzten Ziele zu erreichen.

Verwenden Sie das obige Beispiel für die Krankenversicherung, die Regierung kann das Ziel der Umsetzung des Ziels der 95-prozentigen Gesundheitsversorgung einem der Programme des Gesundheitsamtes zuordnen. Das Referat sollte eine positive Erfolgsbilanz bei der erfolgreichen Umsetzung staatlicher Richtlinien im Gesundheitswesen vorweisen können. Es sollte auf genügend Finanzen zugreifen können, Personal, und andere Ressourcen, die erforderlich sind, um Bürger in das nationale Gesundheitsprogramm aufzunehmen.

3. Leistungskriterien entwickeln

Das Management sollte Kriterien entwickeln, anhand derer die Leistung des Programms oder der Einheiten bewertet wird. Die Kriterien können die Anzahl der Arbeitsstunden sein, die Anzahl der Einschreibungen in ein Programm, oder das Erreichen bestimmter LeistungszieleArbeitskräfte-KPIsWie können wir die Erwerbsbevölkerung überwachen? Regierungen und Ökonomen beziehen sich normalerweise auf drei Hauptleistungsindikatoren (KPIs), um die Stärke der Arbeitskräfte eines Landes zu beurteilen. Zum Beispiel, Der Erfolg der 95-prozentigen Krankenversicherung kann anhand der Anzahl der in das Programm eingeschriebenen Bürger beurteilt werden.

4. Bereiten Sie Finanzpläne für jedes Projekt vor

Der nächste Schritt ist die Erstellung von Finanzplänen für jedes Programm oder jede Einheit. Wenn mehrere Programme oder Einheiten beteiligt sind, das Management sollte die Mittel entsprechend der Rentabilität oder dem Ressourcenbedarf jedes Projekts zuweisen. Der Einheit, von der die größten Ergebnisse erwartet werden, sollte ein größerer Anteil des Budgets zugewiesen werden, im Vergleich zu anderen Geräten, die mittlere bis niedrige Ergebnisse liefern. Die Zuweisungen sollten dann summiert werden, um das Gesamtbudget für die Organisation zu erhalten.

5. Bewerten Sie die Leistung jedes Projekts anhand der budgetierten Leistung

Die Organisation sollte regelmäßige Leistungsbewertungen jeder Einheit oder jedes Programms durchführen, um festzustellen, wie gut sie im Vergleich zur budgetierten Leistung abschneiden. Das Management sollte einen systematischen Ansatz für die Bewertung formulieren, um die Kohärenz der Bewertungen von einem Zeitraum zum anderen aufrechtzuerhalten. Die Leistung wird anhand der vom Management für jede Organisationseinheit oder jedes Programm entwickelten Kriterien bewertet.

6. Abweichungen korrigieren

Die Auswertungen zeigen Einheiten, die auf dem richtigen Weg sind, die gesetzten Ziele zu erreichen, sowie Einheiten, die im Rückstand sind. Die leistungsstarken Einheiten sind für ihre gute Leistung zu loben, während Einheiten, die die festgelegten Ziele nur langsam erreichen, überprüft werden sollten und Korrekturmaßnahmen vorgeschlagen werden sollten. Das Management kann Faktoren identifizieren, die die Leistung verlangsamen, und Wege zur Lösung der Probleme und zur Wiederherstellung der normalen Leistung vorschlagen.

Vorteile der Output-/Input-Budgetierung

Im Folgenden sind einige der Vorteile eines Output-/Input-Budgets aufgeführt:

1. Bessere Rechenschaftspflicht

Regierungsstellen sind auf das Geld der Steuerzahler angewiesen, um ihre Aktivitäten zu finanzieren, Das bedeutet, dass sie zeigen müssen, wie das Geld ausgegeben wird. Ein solches Verantwortungsbewusstsein macht die Mitarbeiter verantwortlich, indem ein bestimmtes Ziel anhand seiner Bedeutung und der ihm zugewiesenen Geldmenge quantifiziert wird. Steuerzahler möchten wissen, ob ihre Gelder richtig verwendet wurden; die Regierungsstelle muss ihre Ergebnisse veröffentlichen.

2. Verbesserte Leistung

Ein Output-/Input-Budget weist einen größeren Anteil der Mittel den Abteilungen oder Projekten zu, die auf Basis der Vorjahresleistung die höchsten Ergebnisse erzielen. Die Praxis kann Abteilungen motivieren, ihre Leistung kontinuierlich zu verbessern, während diejenigen mit den höchsten Ergebnissen hart arbeiten werden, um ihre Spitzenpositionen zu halten. Als Ergebnis, die Organisation wird von einer Periode zur nächsten operative Effizienz erfahren.

Nachteile der Output-/Input-Budgetierung

1. Einfach zu manipulieren

Ein Leistungsbudget ist leicht zu manipulieren, und Mitarbeiter können Daten manipulieren, um die spezifischen Ziele zu erreichen, die das Management erwartet. Dies kann die Höhe der den einzelnen Abteilungen zugewiesenen Mittel beeinflussen, da jede Abteilung darum kämpft, sich gegenseitig zu übertreffen. Organisationen sollten starke interne Kontrollsysteme einrichten, um die Manipulation von Aufzeichnungen durch das Personal zu verhindern.

Mehr Ressourcen

CFI ist der offizielle Anbieter des globalen Financial Modeling &Valuation Analyst (FMVA)™Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen dabei helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzkarriere. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- Bottom-up-BudgetierungBottom-up-BudgetingBottom-up-Budgetierung ist eine Budgetierungsmethode, die auf Abteilungsebene beginnt. auf die oberste Ebene aufsteigen. Jede Abteilung innerhalb der Organisation muss eine Liste der Dinge erstellen, die sie benötigt, die Projekte, die sie in der nächsten Finanzperiode durchführen will, und Kostenschätzungen. Die Schätzungen aller Abteilungen werden dann aufsummiert, um das Gesamtbudget des Unternehmens zu erhalten.

- InvestitionenInvestitionenInvestitionen beziehen sich auf Mittel, die von einem Unternehmen für den Kauf verwendet werden, Verbesserung, oder Erhaltung langfristiger Vermögenswerte zur Verbesserung

- Ausgehandelte BudgetierungAusgehandelte BudgetierungDie ausgehandelte Budgetierung ist ein Budgetierungsprozess, der sowohl die Top-Down-Budgetierung als auch die Bottom-Up-Budgetierung kombiniert. Der ausgehandelte Budgetierungsprozess zwingt den Budgeterstellungsprozess nicht auf einer einzigen Ebene, sondern ermöglicht eine geteilte Verantwortung zwischen Vorgesetzten und Untergebenen.

- Arten von BudgetArten von BudgetsEs gibt vier gängige Arten von Budgetierungsmethoden, die Unternehmen verwenden:(1) inkrementell, (2) aktivitätsbasiert, (3) Wertversprechen, und (4)

-

So finden Sie ländliches Land zum Verkauf

Für viele, ein Gehöft oder eine Ferienhütte fernab vom Großstadttrubel zu besitzen, ist ein Lebenstraum. Jedes Jahr, viele Jäger, Hobbylandwirte und Rentner machen sich auf die Suche nach der perfekte

-

Was sind Absorptionskosten?

Die Absorptionskalkulation ist ein Kalkulationssystem, das zur Bewertung des Inventars verwendet wirdInventoryInventory ist ein in der Bilanz enthaltenes Girokonto, bestehend aus allen Rohstoffen, in

-

Loyal3 – Ist gebührenfreies Investieren echt?

Heutzutage kommen alle Arten von Investment Brokern auf den Markt. Aber da kommt einer, der wirbt Gebührenfrei investieren. Das klingt zu schön um wahr zu sein, aber es scheint legitim zu sein. Loya

-

So überprüfen Sie mein Chase-Konto online

Sie können Ihr Chase-Konto online überprüfen. J.P. Morgan Chase ist die zweitgrößte Bank des Landes (Wells Fargo ist die größte), nach ValuePenguin. Diese Statistik überrascht nicht, seit Chase selbs

Finanzen

-

So refinanzieren Sie Ihr Auto mit USAA

So refinanzieren Sie Ihr Auto mit USAA Wenn die United States Automobile Association einen niedrigeren Zinssatz anbietet, als Sie derzeit für Ihren Autokredit zahlen, Refinanzierung kann Geld sparen. Die USAA-Finanzierung ist Militärangehö...

-

6 Schritte, um eine Kreditkarte zu erhalten, wenn Sie eine schlechte Kreditwürdigkeit haben

6 Schritte, um eine Kreditkarte zu erhalten, wenn Sie eine schlechte Kreditwürdigkeit haben Es kann nicht einfach sein, eine Kreditkarte mit schlechter Bonität zu bekommen, aber die Mühe, die Sie dafür aufbringen, wird sich am Ende lohnen. Eine gute Kreditwürdigkeit ist der Schlüssel, um ein...

-

So spare ich – Ausgaben priorisieren und meinen Fortschritt verfolgen

So spare ich – Ausgaben priorisieren und meinen Fortschritt verfolgen Es gibt ein berühmtes Zitat, das Peter Williams zugeschrieben wird und besagt:„Du kannst alles haben, was du willst. Du kannst einfach nicht alles haben, was du willst.“ In dieser Aussage stec...

-

Was ist der Dollar in Kanada wert?

Was ist der Dollar in Kanada wert? Der Wert von Dollar in Kanada hängt vom Wechselkurs ab. Kanada und die Vereinigten Staaten nennen beide ihre Währungseinheit Dollar. Trotz des Namens Dies sind zwei verschiedene Währungen und haben u...