Was ist Betriebsgewinnspanne?

Die Betriebsgewinnmarge ist eine Rentabilitäts- oder Leistungskennzahl, die den Prozentsatz des Gewinns widerspiegelt, den ein Unternehmen aus seiner Geschäftstätigkeit erwirtschaftet. vor Abzug von Steuern und Zinsen. Er wird berechnet, indem der Betriebsgewinn durch den Gesamtumsatz dividiert wirdUmsatzumsatzUmsatzerlöse sind die Einnahmen, die ein Unternehmen aus dem Verkauf von Waren oder der Erbringung von Dienstleistungen erhält. In der Buchhaltung, die Begriffe "Umsatz" und in Prozent ausgedrückt. Die Marge wird auch als EBIT (Earnings Before Interest and Tax) bezeichnet.EBIT-GuideEBIT steht für Earnings Before Interest and Taxes und ist eine der letzten Zwischensummen der Gewinn- und Verlustrechnung vor Jahresüberschuss. Das EBIT wird manchmal auch als Betriebsergebnis bezeichnet und wird so genannt, weil es durch Abzug aller Betriebskosten (Produktions- und Nichtproduktionskosten) von den Umsatzerlösen ermittelt wird. Rand.

Bild:Kurse zur Finanzanalyse von CFI.

Die Betriebsgewinnmarge unterscheidet sich zwischen den Branchen und wird oft als Messgröße für das Benchmarking eines Unternehmens mit ähnlichen Unternehmen innerhalb derselben Branche verwendet. Es kann die Top-Performer innerhalb einer Branche aufzeigen und auf die Notwendigkeit weiterer Untersuchungen hinweisen, warum ein bestimmtes Unternehmen seine Mitbewerber übertrifft oder zurückfällt.

Wie berechnet man die Betriebsgewinnspanne?

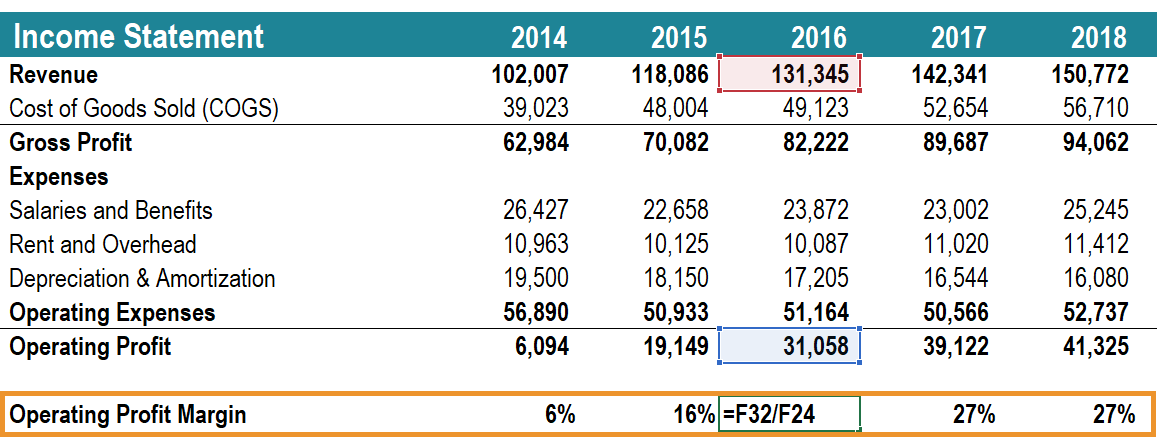

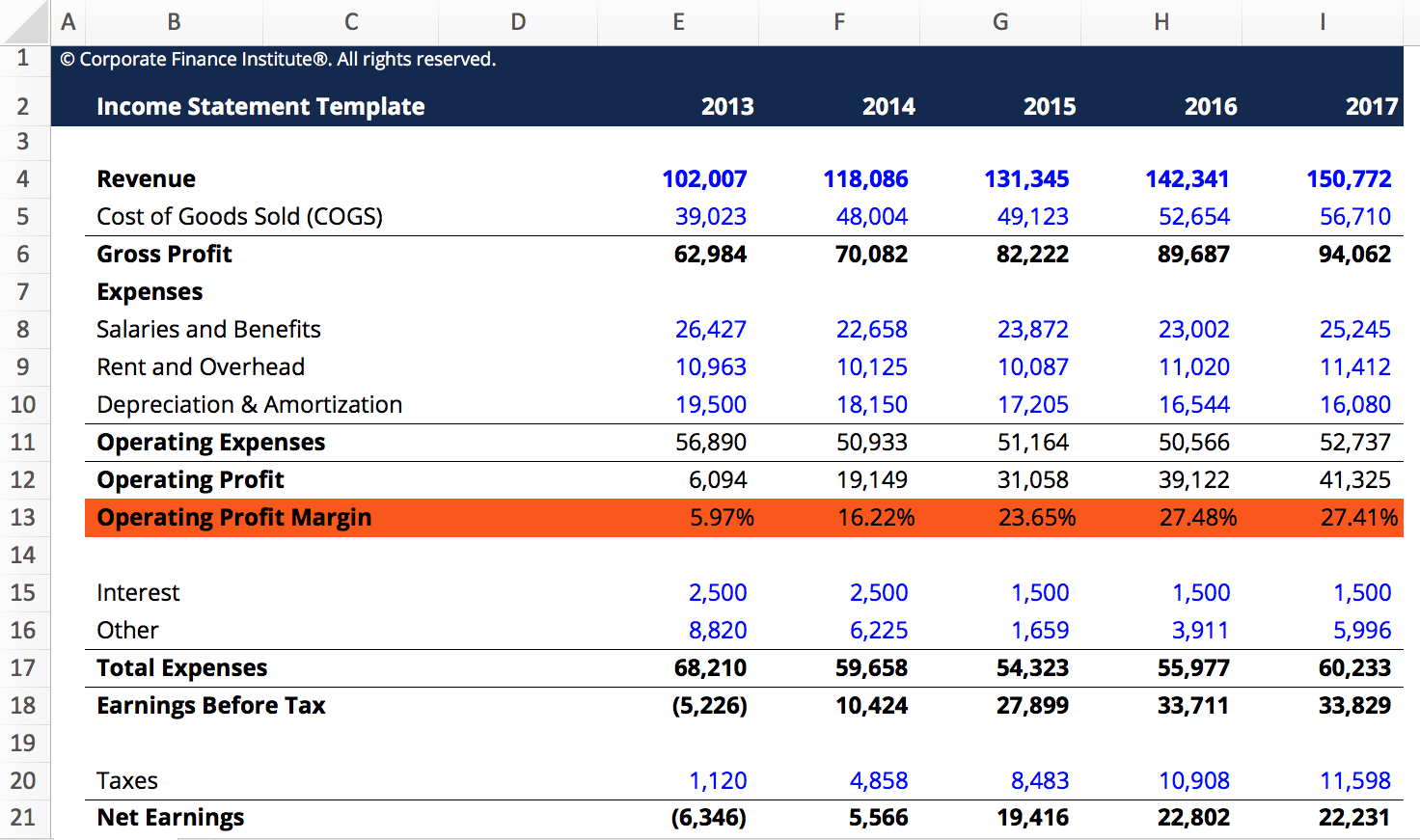

Der Betriebsgewinn wird berechnet, indem alle COGSCost of Goods Sold (COGS) abgezogen werden. Darin enthalten sind Materialkosten, Direkte, Abschreibungen und Amortisationen, und alle relevanten Betriebsausgaben aus den Gesamteinnahmen. Die Betriebskosten umfassen die Ausgaben eines Unternehmens, die über die direkten Produktionskosten hinausgehen – wie z. B. Gehälter und Sozialleistungen, Miete und damit verbundene Gemeinkosten, Forschungs- und EntwicklungskostenForschung und Entwicklung (F&E)Forschung und Entwicklung (F&E) ist ein Prozess, durch den ein Unternehmen neues Wissen erlangt und dieses nutzt, um bestehende Produkte zu verbessern und einzuführen, usw. Die Berechnung der Betriebsgewinnmarge ist der Prozentsatz des Betriebsgewinns, der sich aus dem Gesamtumsatz ergibt. Zum Beispiel, eine Betriebsgewinnmarge von 15 % entspricht einem Betriebsgewinn von 0,15 US-Dollar pro 1 US-Dollar Umsatz.

Wie nutzt man die Betriebsgewinnmarge?

Betriebsgewinnmarge unterscheidet sich von NettogewinnmargeNettogewinnmargeNettogewinnmarge (auch bekannt als "Gewinnmarge" oder "Nettogewinnmargenquote") ist eine Finanzkennzahl, die verwendet wird, um den Prozentsatz des Gewinns zu berechnen, den ein Unternehmen von seinem Gesamtumsatz erwirtschaftet. Es misst den Nettogewinn, den ein Unternehmen pro Dollar Umsatz erzielt. als Maßstab für die Rentabilität eines Unternehmens. Der Unterschied besteht darin, dass erstere ausschließlich auf ihrer Geschäftstätigkeit basiert, indem sie die Finanzierungskosten für Zinszahlungen und Steuern ausschließt.

Ein Beispiel dafür, wie diese Gewinnkennzahl verwendet werden kann, ist die Situation eines Erwerbers, der einen Leveraged Buyout (LBO) in Betracht zieht Der Erwerber analysiert das Zielunternehmen, sie würden nach möglichen Verbesserungen suchen, die sie in den Betrieb einbringen können. Die Betriebsgewinnmarge gibt Aufschluss darüber, wie gut das Zielunternehmen im Vergleich zu seinen Mitbewerbern abschneidet, bestimmtes, wie effizient ein Unternehmen seine Ausgaben verwaltet, um die Rentabilität zu maximierenProfitability RatiosProfitability Ratios sind Finanzkennzahlen, die von Analysten und Investoren verwendet werden, um die Fähigkeit eines Unternehmens zu messen und zu bewerten, Einnahmen (Gewinne) im Verhältnis zum Umsatz zu erzielen, Bilanzvermögen, Betriebskosten, und Eigenkapital während eines bestimmten Zeitraums. Sie zeigen, wie gut ein Unternehmen seine Vermögenswerte nutzt, um Gewinn zu erwirtschaften. Der Wegfall von Zinsen und Steuern ist hilfreich, da ein Leveraged Buyout einem Unternehmen völlig neue Schulden einbringen würde, was dann den historischen Zinsaufwand irrelevant machen würde.

Die Betriebsgewinnmarge eines Unternehmens ist ein Hinweis darauf, wie gut es gemanagt wird, da Betriebsausgaben wie Gehälter, mieten, und Ausrüstungsleasing sind variable KostenVariable KostenVariable Kosten sind Aufwendungen, die proportional zum Volumen der von einem Unternehmen produzierten Waren oder Dienstleistungen variieren. Mit anderen Worten, es sind Kosten, die variieren, statt FixkostenFixe und variable KostenKosten können je nach Art auf verschiedene Weise klassifiziert werden. Eine der beliebtesten Methoden ist die Klassifizierung nach. Ein Unternehmen hat möglicherweise wenig Kontrolle über die direkten Produktionskosten, wie beispielsweise die Kosten für Rohstoffe, die zur Herstellung der Produkte des Unternehmens erforderlich sind. Jedoch, die Unternehmensleitung verfügt über einen großen Ermessensspielraum in Bereichen wie der Höhe der Büromieten, Ausrüstung, und Personalausstattung. Deswegen, die Betriebsgewinnmarge eines Unternehmens wird normalerweise als überlegener Indikator für die Stärke des Managementteams eines Unternehmens angesehen, im Vergleich zur Brutto- oder Nettogewinnmarge.

Video-Erklärung der Betriebsgewinnmarge

Nachfolgend finden Sie ein kurzes Video, in dem erklärt wird, wie das Verhältnis berechnet wird und warum es bei der Durchführung der Finanzanalyse wichtig istAnalyse des JahresabschlussesSo führen Sie die Analyse des Jahresabschlusses durch. Dieser Leitfaden wird Ihnen beibringen, eine Bilanzanalyse der Gewinn- und Verlustrechnung durchzuführen, .

Video:CFI-Grundlagenkurs zur Finanzanalyse.

Laden Sie die kostenlose Vorlage herunter

Geben Sie Ihren Namen und Ihre E-Mail-Adresse in das untenstehende Formular ein und laden Sie jetzt die kostenlose Vorlage herunter!

Bild:Kurse zur Finanzanalyse von CFI.

Einschränkungen bei der Verwendung des Betriebsgewinnspannenverhältnisses

Wie in jedem Teil der FinanzanalyseAnalyse des JahresabschlussesSo führen Sie die Analyse des Jahresabschlusses durch. Dieser Leitfaden wird Ihnen beibringen, eine Bilanzanalyse der Gewinn- und Verlustrechnung durchzuführen, , Jede Zahl von Interesse erfordert zusätzliche Recherchen, um die Gründe für die Zahl zu verstehen. Unterschiede in der Betriebsgewinnmarge zwischen Mitbewerbern können auf eine Vielzahl von Faktoren zurückgeführt werden. Zum Beispiel, ein Unternehmen, das eine Outsourcing-Strategie verfolgt, kann eine andere Gewinnspanne ausweisen als ein Unternehmen, das intern produziert.

Beim Vergleich von Unternehmen, die Abschreibungsmethode kann zu Veränderungen der Betriebsgewinnmarge führen. Ein Unternehmen, das eine doppelt degressive Abschreibungsmethode verwendet, kann niedrigere Gewinnmargen melden, die im Laufe der Zeit steigen, selbst wenn keine Effizienzänderung eintritt. Ein Unternehmen, das eine lineare Abschreibung verwendetGerade AbschreibungDie lineare Abschreibung ist die am häufigsten verwendete und einfachste Methode, um die Abschreibung eines Vermögenswerts zuzuordnen. Bei der linearen Methode würde sich eine konstante Marge ergeben, sofern sich nicht auch ein anderer Faktor ändert.

Als allgemeine Regel gilt, Faktoren wie Geographie, Firmengröße, Industrie, und Geschäftsmodell konstant, wenn die Betriebsgewinnmarge als Vergleichsanalyse zwischen Mitbewerbern verwendet wird. Es ist auch nützlich, daneben andere Rentabilitätskennzahlen zu berücksichtigen, wie die BruttogewinnmargeBruttomargenquoteDie Bruttomargenquote, auch bekannt als Rohertragsmargenverhältnis, ist eine Rentabilitätskennzahl, die den Bruttogewinn eines Unternehmens mit seinem Umsatz vergleicht. oder Net Profit MarginNet Profit MarginNet Profit Margin (auch bekannt als "Profit Margin" oder "Net Profit Margin Ratio") ist eine Finanzkennzahl, die verwendet wird, um den Prozentsatz des Gewinns zu berechnen, den ein Unternehmen von seinem Gesamtumsatz erwirtschaftet. Es misst die Höhe des Nettogewinns, den ein Unternehmen pro erzieltem Umsatz in US-Dollar erzielt., sowie andere Finanzkennzahlen wie Leverage, Effizienz, und MarktwertverhältnisseMultiples-AnalyseDie Multiples-Analyse ist eine Bewertungstechnik, die verschiedene Finanzkennzahlen von vergleichbaren Unternehmen verwendet, um ein Zielunternehmen zu bewerten.

Sie können Ihr Fachwissen in der Finanzanalyse des Geldmanagements und der Rentabilität von Unternehmen erweitern, indem Sie sich über die anderen Aspekte der Unternehmensfinanzierung informieren, die in den unten aufgeführten Artikeln beschrieben werden.

Mehr Ressourcen

Um Ihre Karriere als Certified Financial Analyst weiter voranzutreibenWerden Sie Certified Financial Modeling &Valuation Analyst (FMVA)®Die Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an!, Diese CFI-Ressourcen werden nützlich sein:

- RentabilitätskennzahlenProfitabilitätskennzahlen sind Finanzkennzahlen, die von Analysten und Investoren verwendet werden, um die Fähigkeit eines Unternehmens zu messen und zu bewerten, Einkommen (Gewinn) im Verhältnis zum Umsatz zu erzielen. Bilanzvermögen, Betriebskosten, und Eigenkapital während eines bestimmten Zeitraums. Sie zeigen, wie gut ein Unternehmen seine Vermögenswerte nutzt, um Gewinn zu erwirtschaften

- AbschreibungsaufwandAbschreibungsaufwandWenn ein langfristiger Vermögenswert gekauft wird, es sollte in der Rechnungsperiode, in der es erworben wurde, aktiviert und nicht als Aufwand erfasst werden.

- Lineare AbschreibungGerade AbschreibungDie lineare Abschreibung ist die am häufigsten verwendete und einfachste Methode, um die Abschreibung eines Vermögenswerts zuzuordnen. Mit der geraden Linie

- Zertifizierungsprogramm für FinanzanalystenWerden Sie zum Certified Financial Modeling &Valuation Analyst (FMVA)® Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an!

-

Umfrage:Die meisten Amerikaner würden einen 1.000-Dollar-Notfall nicht mit Ersparnissen decken

Notfälle passieren, aber die Amerikaner sind weitgehend unvorbereitet, dafür zu bezahlen. Dreißig Prozent der Befragten der Bankrate-Umfrage zum Financial Security Index vom Januar gaben an, dass en

-

Diese Amerikaner sollen bis zu 10 US-Dollar erhalten, 000 in Stimulus-Geld

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

10 Geldspardiagramme, um mehr Geld zu sparen

Fällt es Ihnen schwer, Geld zu sparen? Sie sind nicht allein, wenn es Ihnen schwerfällt, Geld zu sparen. Eigentlich, 70 % der Amerikaner haben weniger als 1 US-Dollar, 000 versteckt! Manchmal haben wi

-

Warum die Gebühren für Bankautomaten jetzt höher sind als je zuvor (Und was es Sie kosten könnte)

Wenn Sie unterwegs oft Bargeld am nächsten Geldautomaten schnappen, ohne auf das Kleingedruckte der Abhebungsgebühr außerhalb des Netzes zu achten, ist jetzt ein guter Zeitpunkt, damit anzufangen. H

Finanzen

- 12 altersgerechte Möglichkeiten, Kindern beizubringen, wie man Geld spart

- Vergessen Sie nicht diese monatlichen Ausgaben in Ihrem Budget

- Spesenmanagement für kleine Unternehmen:10 Möglichkeiten, wie Spesensoftware KMUs beim Wachstum unterstützen kann

- Nehmen Sie sich als berufstätige Mutter Zeit für Ihre Finanzen

- Überprüfung der Feigendarlehen:Ein Notfallkredit, der Ihnen beim Aufbau von Krediten helfen kann

- Was ist eine Bezahlkarte?

-

So leihen Sie sich Geld aus der Gesundheitsvorsorge

So leihen Sie sich Geld aus der Gesundheitsvorsorge Health Savings Accounts (HSAs) wurden vom IRS eingerichtet, um Verbrauchern eine steuerfreie Möglichkeit zu bieten, Geld für qualifizierte medizinische Ausgaben wie Arztbesuche, verschreibungspflichti...

-

Warum die Staatsverschuldung von 22 Billionen US-Dollar keine Rolle spielt – worüber Sie sich stattdessen Sorgen machen sollten

Warum die Staatsverschuldung von 22 Billionen US-Dollar keine Rolle spielt – worüber Sie sich stattdessen Sorgen machen sollten Die Schuldenlast der US-Bundesregierung hat diesen Monat einen weiteren Meilenstein erreicht:Sie beträgt jetzt nominal 22 Billionen US-Dollar. Das sind $67, 000 für jeden Mann, Frau und Kind, die in...

-

Was tun, wenn Ihr Eigentum im Ausland gestohlen wird?

Was tun, wenn Ihr Eigentum im Ausland gestohlen wird? Niemand möchte sich dem gefürchteten Tag stellen, an dem sein Hab und Gut gestohlen wird, und schon gar nicht bei Auslandsreisen. Sie haben sicherlich alles getan, um dieses Ergebnis zu vermeiden, und...

-

Wie man mit finanzieller Unsicherheit umgeht:5 Tipps

Wie man mit finanzieller Unsicherheit umgeht:5 Tipps Leiden Sie unter finanzieller Unsicherheit? Finanzielle Unsicherheit kann viele Gesichter haben. Zum Beispiel, Meine Großmutter hat die Weltwirtschaftskrise durchlebt, was dazu führte, dass sie eine H...