Wie hoch ist das operative Cash-to-Total-Cash-Verhältnis?

Die operative Cash-to-Total-Cash-Ratio misst, wie viel des generierten Cashflows eines Unternehmens aus seinem Kerngeschäft stammt. Dies kann als Indikator dafür verwendet werden, wie gut ein Unternehmen seine aktuelle Cash-Management-Strategie langfristig aufrechterhalten kann.

Ein Unternehmen, das den Großteil seiner Barmittel aus seinem Kerngeschäft erwirtschaftet, wird wahrscheinlich in der Lage sein, seine Liquidität über einen längeren Zeitraum aufrechtzuerhalten. Im Gegensatz, ein Unternehmen, das den Großteil seiner liquiden Mittel aus seiner Finanzierung oder seinen nicht zum Kerngeschäft gehörenden Aktivitäten (z.

Die operative Cash-to-Total-Cash-Ratio kann auch von Gläubigern verwendet werden, um die Kreditwürdigkeit eines Unternehmens zu bestimmen. Stammen die liquiden Mittel des Unternehmens überwiegend aus der Tilgung von Fremdkapital oder aus der Aufnahme externer Eigenkapitalmittel, Das Unternehmen verfügt möglicherweise bereits über einen Hebel, den die Kreditgeber nicht akzeptieren möchten. Deswegen, Der Zugang zu Fremdfinanzierungen für Unternehmen mit einem niedrigen OC/TC-Verhältnis ist eingeschränkter, da der Großteil ihres Cashflows nicht aus dem Kerngeschäft stammt.

Wie können wir das operative Cash-to-Total-Cash-Verhältnis berechnen?

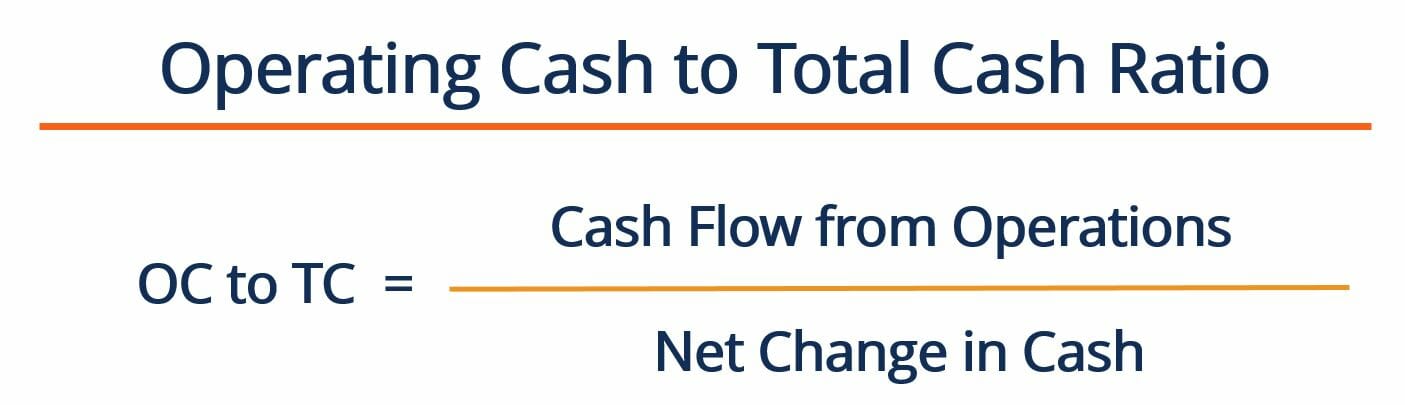

Das Verhältnis wird berechnet, indem der Cashflow aus der Geschäftstätigkeit eines Unternehmens durch seine Nettoveränderung der Zahlungsmittel für die Periode dividiert wird. unter Verwendung der folgenden Gleichung:

Woher:

Cashflow aus operativer Tätigkeit – stellt den Geldbetrag dar, den ein Unternehmen in einem bestimmten Abrechnungszeitraum aus seinen Kerngeschäften erwirtschaftet hat. Gefunden in der Kapitalflussrechnung des Unternehmens

Nettoveränderung in Barmitteln – bezieht sich auf die gesamten Cashflows, die das Unternehmen für einen bestimmten Abrechnungszeitraum erzielt hat. Es ist die Summe des Cashflows aus betrieblicher Tätigkeit, Investitionstätigkeit, und Finanzierungstätigkeiten. Gefunden in der Kapitalflussrechnung des Unternehmens.

Allgemein gesagt, Unternehmen, die noch wachsen, haben möglicherweise noch nicht viel Zugkraft in ihrem jeweiligen Markt. Dies bedeutet, dass ihre tägliche Liquidität auf alternative Geldquellen (wie Fremdkapital oder Risikokapitalfonds) angewiesen ist. Jedoch, Diese Bargeldquellen als wichtigste/einzige Bargeldquellen zu haben, ist nicht auf Dauer tragbar. Umgekehrt, ein reifes unternehmen ist in der regel weniger auf externes kapital angewiesen und kann seine projekte mit den erwirtschafteten liquiden Mitteln finanzieren.

Beispiel für das Verhältnis von operativem Cash zu Gesamt-Cash-Verhältnis

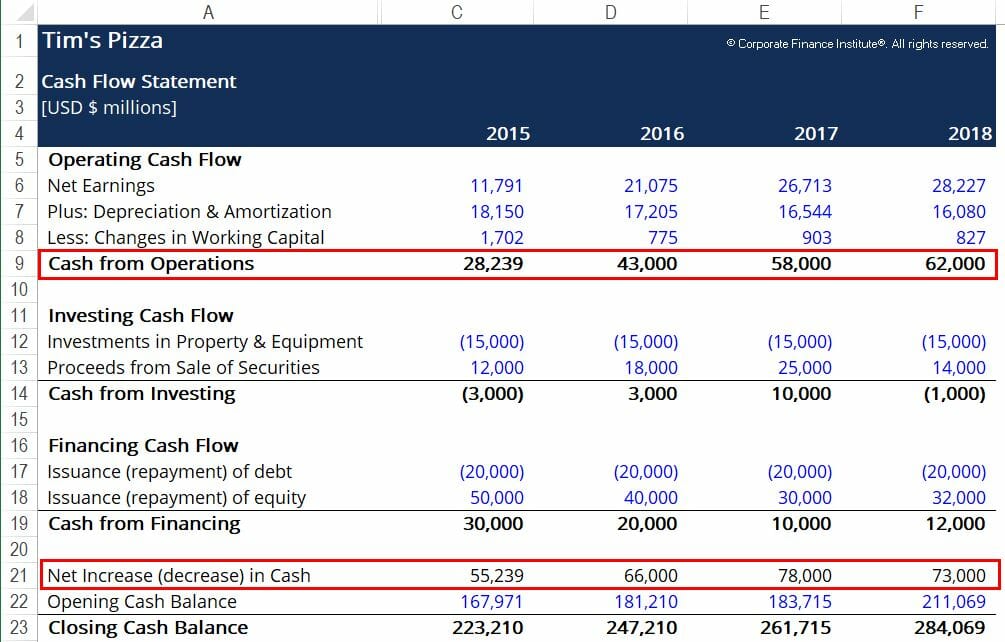

Tim’s Pizza möchte berechnen, wie viel seines Bargelds aus seinem Betrieb stammt, um die Nachhaltigkeit seiner Liquiditätsposition zu bewerten. Unten sind Auszüge aus Tims Jahresabschlüssen:

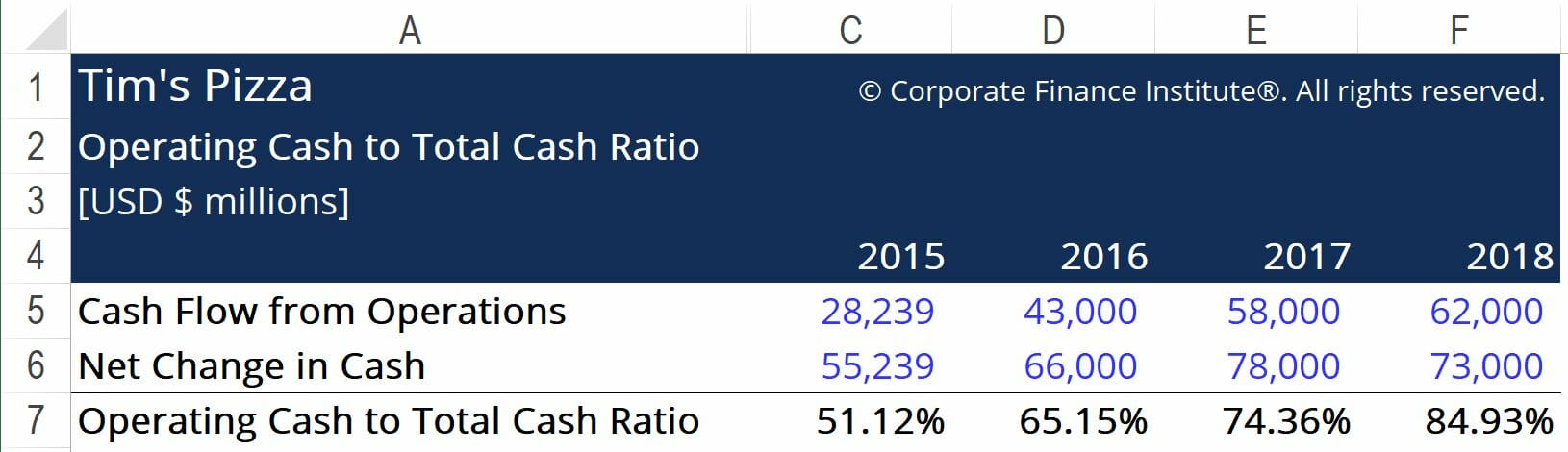

Die roten Kästchen heben die wichtigen Informationen hervor, die wir benötigen, um das Verhältnis von operativem Cash zu Gesamt-Cash zu berechnen. nämlich den Cashflow des Unternehmens aus der Geschäftstätigkeit und die Nettoveränderung der Zahlungsmittel. Verwenden Sie die oben angegebene Formel, kommen wir zu folgenden Zahlen:

Hier, Wir können sehen, dass Tims Prozentsatz des Cash from Operations jedes Jahr steigt. Dies ist ein Hinweis darauf, dass sich das Unternehmen einer langfristigen Nachhaltigkeit nähert. Sie ist in der Lage, den Großteil ihres Cashflows aus ihrer operativen Kerntätigkeit zu erwirtschaften. Dies kann auch bedeuten, dass das Unternehmen beginnen kann, eine Fremdfinanzierung in Betracht zu ziehen, um zukünftige NPVNPV-Formeln zu finanzieren Ein Leitfaden zur NPV-Formel in Excel bei der Durchführung von Finanzanalysen. Es ist wichtig, genau zu verstehen, wie die NPV-Formel in Excel funktioniert und die Mathematik dahinter. NPV =F / [ (1 + r)^n] wobei, PV =Barwert, F =Zukünftige Zahlung (Cashflow), r =Diskontsatz, n =die Anzahl der Perioden in den zukunftspositiven Projekten, um mehr Wert für die Aktionäre zu schaffen. Gläubiger werden eher geneigt sein, Kredite zu vergeben und niedrigere Zinsen zu verlangen, da sie ein höheres Maß an Vertrauen in die Fähigkeit des Unternehmens zur Schuldentilgung haben.

Um die finanzielle Gesundheit eines Unternehmens besser beurteilen zu können, das Verhältnis von operativem Cash zu Gesamt-Cash-Verhältnis sollte für eine Reihe von Unternehmen berechnet werden, die in derselben Branche tätig sind. Wenn andere in der Branche tätige Unternehmen Kennzahlen sehen, die im Durchschnitt, niedriger als Tims, Wir können feststellen, dass das Unternehmen bei der Umsetzung einer nachhaltigen langfristigen Cash-Strategie relativ gute Arbeit leistet.

Zusätzliche Ressourcen

Vielen Dank für das Lesen dieses CFI-Artikels über das Betreiben von Bargeld! CFI bietet die Zertifizierung Financial Modeling &Valuation Analyst (FMVA)™Werden Sie zum zertifizierten Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen dabei helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um mehr über verwandte Themen zu erfahren, Sehen Sie sich die folgenden CFI-Ressourcen an:

- So berechnen Sie die Schuldendienstdeckungsquote Zuerst, Wir werden eine kurze Beschreibung der Schuldendienstdeckungsquote durchgehen, Warum ist es wichtig, und gehen Sie dann Schritt-für-Schritt-Lösungen zu mehreren Beispielen für Berechnungen der Schuldendienstdeckungsquote durch.

- Kurzfristiger Anteil der langfristigen VerbindlichkeitenKurzfristiger Anteil der langfristigen VerbindlichkeitenDer kurzfristige Anteil der langfristigen Verbindlichkeiten ist der Teil der langfristigen Verbindlichkeiten, der innerhalb eines Jahres fällig wird. Langfristige Schulden haben eine Laufzeit von

- Kurs für Buchhaltungsgrundlagen – CFI

- Defensive Interval RatioDefensive Interval RatioDie Defensive Interval Ratio (DIR) ist eine finanzielle Liquiditätskennzahl, die angibt, wie viele Tage ein Unternehmen operieren kann, ohne auf andere Kapitalquellen als sein Umlaufvermögen zurückgreifen zu müssen. Es wird auch als Basic Defense Interval Ratio (BDIR) oder Defense Interval Period Ratio (DIPR) bezeichnet.

-

So erstellen Sie einen Mietvertrag

Vermieter zu sein hat Vor- und Nachteile Aber mit Ihren Mietverträgen oder Mietverträgen vertraut zu sein, ist der Schlüssel, um Frustrationen auf ein Minimum zu reduzieren. Ob Sie einfach ein zusätzl

-

Inspector General Audits zeigen, dass Amerikanern 23 US-Dollar geschuldet werden könnten,

441 von der Sozialversicherung UNS. Inspektor Allgemeine Audits stellte fest, dass die Sozialversicherungsbehörde Zehntausende von Empfängern unterbezahlt hat. Und du könntest einer sein... Die S

-

So stornieren Sie ein MoneyGram

Mann, der von zu Hause aus telefoniert. MoneyGram ist mehr oder weniger gleichbedeutend mit Geld überallhin senden. Ein in Texas ansässiges Unternehmen, Es ist einer der führenden Überweisungsdienste

-

5 Karrieren, die Studentendarlehen verzeihen

Wenn Sie wie Millionen anderer Absolventen sind, Möglicherweise haben Sie einen Aufkleberschock erlebt, als Sie Ihre erste Rechnung für ein Studentendarlehen nach dem Abschluss erhalten haben. Während

Finanzen

-

Sie können keinen Geschäftskredit erhalten? Erwägen Sie eine alternative Finanzierung

Sie können keinen Geschäftskredit erhalten? Erwägen Sie eine alternative Finanzierung In einer idealen Welt, Sie können sich jederzeit an Ihre Bank- oder Geschäftskreditkarte wenden, um Geld zu leihen, wenn Sie es für Ihr Geschäft benötigen. Aber nicht jeder hat eine lange genug Kredit...

-

So senden Sie erfolgreich Geld über MoneyGram

So senden Sie erfolgreich Geld über MoneyGram Moneygram ermöglicht es Ihnen, Bargeld an andere online oder an einem ihrer Standorte zu senden. Notfälle passieren und wenn Sie dringend Bargeld benötigen, gibt es viele Möglichkeiten, Geld zu erhal...

-

Was sind Kreditverkäufe?

Was sind Kreditverkäufe? Kreditverkäufe beziehen sich auf einen Verkauf, bei dem der geschuldete Betrag zu einem späteren Zeitpunkt bezahlt wird. Mit anderen Worten, Kreditverkäufe sind Käufe von Kunden, die ihre Zahlung nich...

-

Hier ist der Unterschied zwischen einer bundesstaatlichen und einer nicht-bundesstaatlichen Kreditgenossenschaft

Hier ist der Unterschied zwischen einer bundesstaatlichen und einer nicht-bundesstaatlichen Kreditgenossenschaft Sie wissen wahrscheinlich bereits, dass Kreditgenossenschaften ein bisschen anders sind als Banken, meist in der Art und Weise, wie diese Finanzinstitute besessen und betrieben werden. Aber wenn Sie I...