Was ist die operative Asset-Umschlagsquote?

Die Umschlagshäufigkeit des Betriebsvermögens, ein Wirkungsgradverhältnis, ist eine Variation der GesamtvermögensumschlagsquoteAsset Turnover RatioDie Vermögensumschlagsquote, auch als Total Asset Turnover Ratio bekannt, misst die Effizienz, mit der ein Unternehmen seine Vermögenswerte einsetzt, um Umsätze zu erzielen. Ein Unternehmen mit einer hohen Umschlagshäufigkeit arbeitet effizienter als Wettbewerber mit einer niedrigeren Quote. und identifiziert, wie gut ein Unternehmen seine Betriebsmittel einsetzt, um Einnahmen zu erzielen.

Betriebsvermögen sind Vermögenswerte, die für den täglichen Betrieb eines Unternehmens unerlässlich sind. Mit anderen Worten, Betriebsvermögen sind die Vermögenswerte, die im Rahmen des gewöhnlichen Einkommensgenerierungsprozesses eines Unternehmens verwendet werden.

Kurze Zusammenfassung:

- Die Umschlagshäufigkeit der Betriebsmittel ist eine Effizienzkennzahl, die die Möglichkeiten zur Umsatzgenerierung der Betriebsmittel eines Unternehmens identifiziert.

- Beispiele für Betriebsmittel sind PP&E, Kasse, Forderungen, Inventar, und landen.

- Die Umschlagshäufigkeit des Betriebsvermögens berechnet sich aus dem Umsatz dividiert durch das Betriebsvermögen.

Beispiele für betriebliche und nicht betriebliche Vermögenswerte

Beispiele für Betriebsmittel sind:

- Eigentum, Pflanze, Anlage, und Ausrüstung (PSA)PS&E (Sach-, Anlagen und Ausrüstung)PP&E (Sach-, Anlage, und Ausrüstung) gehört zu den wesentlichen langfristigen Vermögenswerten der Bilanz. PP&E wird von Capex beeinflusst,

- Kasse

- Forderungen

- InventarInventoryInventory ist ein Girokonto in der Bilanz, bestehend aus allen Rohstoffen, in Arbeit, und Fertigwaren, die a

- Patente und Lizenzen (sofern für den Geschäftsbetrieb erforderlich)

- Land (sofern für den Geschäftsbetrieb verwendet)

Als allgemeine Faustregel zur Bestimmung, ob ein Vermögenswert ein Betriebsvermögenswert ist, fragen Sie sich:„Wenn das Unternehmen nicht über diesen Vermögenswert verfügt, werden sie in der Lage sein, ihren täglichen Betrieb fortzusetzen?“ Wenn die Antwort nein ist, dann handelt es sich wahrscheinlich um einen Betriebswert.

Beispiele für nicht betriebsnotwendige Vermögenswerte sind:

- WertpapiereMarktfähige WertpapiereMarktfähige Wertpapiere sind unbeschränkte kurzfristige Finanzinstrumente, die entweder für Beteiligungspapiere oder für Schuldtitel eines börsennotierten Unternehmens ausgegeben werden. Diese Instrumente schafft die emittierende Gesellschaft ausdrücklich zur Mittelbeschaffung zur weiteren Finanzierung der Geschäftstätigkeit und Expansion.

- Kreditforderungen

- Unbebautes Land (nicht genutztes Vermögen)

- Begrenztes Bargeld (Bargeld, das nicht für den sofortigen geschäftlichen Gebrauch verfügbar ist)

Formel für die Betriebsmittelumschlagsquote

Woher:

- Der Umsatz bezieht sich auf den Gesamtumsatz des Unternehmens

- Betriebsvermögen , wie oben definiert, sind Vermögenswerte, die für das Tagesgeschäft eines Unternehmens unerlässlich sind

Beispiel

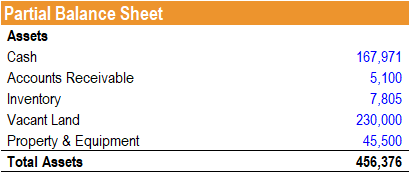

Jeff ist Aktienanalyst und möchte die Effizienz der Nutzung seiner Vermögenswerte durch ein Unternehmen ermitteln. Eine Teilbilanz des Unternehmens stellt sich wie folgt dar:

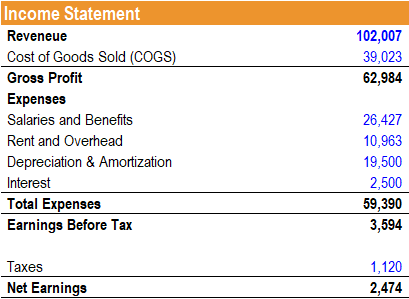

Zusätzlich, Die Gewinn- und Verlustrechnung der Gesellschaft stellt sich wie folgt dar:

Jeff stellt fest, dass die Bilanz des Unternehmens einen Posten für unbebautes Land in Höhe von 230 US-Dollar enthält, 000. Er beschließt, eine Variation des Gesamtvermögensumschlags – des Betriebsvermögensumschlags, zu verwenden, um die unbebauten Grundstücke zu berücksichtigen, die derzeit nicht im Betrieb des Unternehmens genutzt werden. Er berechnet das Verhältnis wie folgt:

Betriebsmittelumschlagsquote =(167, 971 + 5, 100 + 7, 805 + 45, 500) / 102, 007 = 2.22

Deswegen, für jeden in sein Betriebsvermögen investierten Dollar, 2,22 $ des Umsatzes werden generiert.

Interpretation

Die Betriebsmittelumschlagsquote gibt an, wie effizient ein Unternehmen seine Betriebsmittel einsetzt, um Einnahmen zu erzielen. Ein höheres Verhältnis ist wünschenswert, da es zeigt, dass ein Unternehmen sein Betriebsvermögen besser nutzen kann, um Einnahmen zu erzielen.

Obwohl nicht so häufig verwendet wie die Gesamtvermögensumschlagsquote, Die Umschlagshäufigkeit des Betriebsvermögens wird verwendet, wenn ein Unternehmen große Vermögenswerte in seinen Büchern hält, die nicht für seine Geschäftstätigkeit relevant sind. Das Verhältnis schließt solche Positionen in seiner Berechnung aus und daher, gibt Auskunft darüber, wie gut umsatzgenerierende Vermögenswerte genutzt werden.

Es ist wichtig zu beachten, dass es keine absolut „ideale“ Umschlagshäufigkeit des Betriebsvermögens gibt. Das Verhältnis sollte relativ zu dem der Wettbewerber oder dem Branchendurchschnitt analysiert werden. Zusätzlich, Der Vergleich des Verhältnisses zwischen den Branchen liefert keinen starken Einblick, da sich der Betriebsmittelbedarf und die Möglichkeiten zur Erzielung von Einnahmen je nach Branche erheblich unterscheiden.

Mehr Ressourcen

CFI ist der offizielle Anbieter des Financial Modeling and Valuation Analyst (FMVA)™-Zertifizierungsprogramms. entwickelt, um jeden in einen Weltklasse-Finanzanalysten zu verwandeln.

Um Ihr Wissen über Finanzanalysen weiter zu lernen und weiterzuentwickeln, Wir empfehlen dringend die folgenden zusätzlichen CFI-Ressourcen:

- Analyse des JahresabschlussesAnalyse des JahresabschlussesSo führen Sie die Analyse des Jahresabschlusses durch. Dieser Leitfaden wird Ihnen beibringen, eine Bilanzanalyse der Gewinn- und Verlustrechnung durchzuführen,

- Glossar FinanzanalysekennzahlenGlossar der FinanzanalysekennzahlenGlossar der Begriffe und Definitionen für gängige Begriffe der Finanzanalysekennzahlen. Es ist wichtig, diese wichtigen Begriffe zu verstehen.

- Betriebsrendite (OROA)Betriebsrendite (OROA)Betriebsrendite (OROA), eine Effizienz- oder Rentabilitätskennzahl, ist eine Erweiterung des traditionellen Return on Asset Ratio. Die Betriebsrendite wird verwendet, um das Betriebseinkommen eines Unternehmens zu zeigen, das pro Dollar erzielt wird, der speziell in seine Vermögenswerte investiert wird, die im täglichen Geschäftsbetrieb verwendet werden.

- Ratio-AnalyseRatio-AnalyseRatio-Analyse bezieht sich auf die Analyse verschiedener Finanzinformationen im Jahresabschluss eines Unternehmens. Sie werden hauptsächlich von externen Analysten verwendet, um verschiedene Aspekte eines Unternehmens zu bestimmen, wie seine Rentabilität, Liquidität, und Zahlungsfähigkeit.

-

Mt. KillYourPortfolio ist erneut explodiert

Es sieht so aus, als ob Mt. KillYourPortfolio (Bitcoin) dieses Jahr zum fünften Mal ausbrechen könnte. die Bürger des Kryptolandes (altcoins) erneut in ein Meer aus roter Lava (rote Kerzen) einhüllen.

-

So funktioniert Online-Banking

Mit Online-Banking können Sie die meisten wichtigen Bankgeschäfte von zu Hause aus erledigen. Online-Banking bietet Ihnen die Möglichkeit, auf Ihre Bankkontoinformationen zuzugreifen und eine Vielzah

-

7 wichtige Geldbewegungen im neuen Jahr,

Laut Finanzberatern Es ist leicht zu glauben, dass Sie nächstes Jahr Ihre Finanzen in den Griff bekommen oder wenn Sie endlich die Beförderung erhalten, nach der Sie gesucht haben. Bedauerlicherwei

-

Starten Sie ein Investment-Deathmatch, um die besten Investitionen zu finden

Sie können viel über das Investieren lernen, indem Sie in Ihrem Portfolio ein sogenanntes Investment Deathmatch einrichten. Bei einer solchen Einrichtung Ihre handverlesenen Investitionen konkurrieren

Finanzen

-

4 Möglichkeiten, Ihr Geld zu schützen – egal, was mit der Wirtschaft los ist

4 Möglichkeiten, Ihr Geld zu schützen – egal, was mit der Wirtschaft los ist Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

6 Fallstricke von Anzahlungsunterstützungsprogrammen

6 Fallstricke von Anzahlungsunterstützungsprogrammen Was ist das Schwierigste beim Hauskauf? Für die meisten, es kommt genug Geld für die Anzahlung. Die gute Nachricht ist, dass es zahlreiche Unterstützungsprogramme für Anzahlungen gibt, die Käufern hel...

-

So schreiben Sie einem Vermieter eine 60-tägige Kündigungsfrist

So schreiben Sie einem Vermieter eine 60-tägige Kündigungsfrist Das Verfassen und Versenden eines Kündigungsschreibens an Ihren Vermieter ist in der Regel ein einfacher Prozess. Sie sollten jedoch Ihren Mietvertrag überprüfen, um sicherzustellen, dass Sie das rich...

-

Auswahl des richtigen Bestandsverwaltungssystems

Auswahl des richtigen Bestandsverwaltungssystems Für viele KMU, ihr sogenanntes Warenwirtschaftssystem ist überhaupt kein großes System, aber eine Kombination aus ineffizienten Datenexporten, tabulatorreiche Excel-Tabellen, und Daumen drücken, dass ...