Wie unterscheiden sich die Bilanzen von Öl- und Gasunternehmen?

Die Öl- und Gasindustrie ist riesig und trägt zu einem erheblichen Teil zum weltweiten Energieverbrauch bei. Wie viele andere Branchen auch Öl- und Gasunternehmen besitzen spezifische Einzelposten. Hier, wir betrachten einzigartige Posten in den Bilanzen von Öl- und GasunternehmenBilanzDie Bilanz ist eine der drei grundlegenden Abschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung.

Für Ölunternehmen, die Exploration und Produktion betreiben, die Posten beinhalten nachgewiesene Reserven, wahrscheinliche Reserven, und mögliche Reserven. Es gibt auch eine Position für die Verpflichtung zur Stilllegung von Vermögenswerten, was sich auf die Kosten für die Stilllegung oder Stilllegung des Betriebs bezieht. Zuletzt, Der derivative Fair-Value-Posten ist ein Hinweis auf die abgesicherte Position des Unternehmens gegenüber schwankenden Rohstoffpreisen. Diese einzigartigen Bilanzposten können für Finanzanalysten von Bedeutung sein. Die Rolle des Finanzanalysten, die Öl- und Gasunternehmen bewerten.

Zusammenfassung

- Es gibt eine Reihe von einzigartigen Posten, die in den Bilanzen von Öl- und Gasunternehmen auftauchen.

- Die Positionen beinhalten nachgewiesene Reserven, wahrscheinliche Reserven, mögliche Reserven, Verpflichtung zum Abgang von Vermögenswerten, und die derivativen Fair-Value-Positionen.

- Sie sind wichtig für die Bewertung und den Vergleich von Öl- und Gasunternehmen und können verwendet werden, um das einzelne Unternehmen besser zu verstehen.

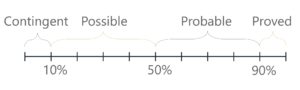

Bewiesen, Wahrscheinlich, und mögliche Reserven

Nachgewiesene Reserven, wahrscheinliche Reserven, und mögliche Reserven beziehen sich auf das potenzielle Rohöl, das von einem Öl- und Gasunternehmen gefördert werden kann. Die Menge des Öls, die aus einer Ölreserve gewonnen werden kann, ist immer mit einer gewissen Unsicherheit in der Schätzung verbunden. Sie basiert auf der Menge der verfügbaren geologischen und technischen Informationen über die fraglichen Ölreserven.

Die Unsicherheiten bei der Schätzung der Ölmenge in den Reserven variieren, und deshalb werden Reserven in zwei große Kategorien unterteilt:bewiesen und unbewiesen. In der Kategorie der unbewiesenen, Ölreserven fallen in die Unterkategorien wahrscheinlich und möglich.

Nachgewiesene Reserven sind mit höchster Sicherheit Ölreserven. Das aus solchen Reserven förderbare Öl muss eine Rückgewinnungswahrscheinlichkeit von mindestens 90 % aufweisen, um als solches eingestuft zu werden. Sie basiert auf geologischen und ingenieurtechnischen Daten und muss auch Betriebsweisen berücksichtigen, Wirtschaftslage, und behördliche Vorschriften.

Die unbewiesene Reserven Kategorie kapselt die wahrscheinlichen und möglichen Kategorien. Ungeprüfte Reserven sind mit größerer Unsicherheit verbunden, wenn es um technische, wirtschaftliche, oder regulatorische Faktoren. Es führt zu einer Heilungswahrscheinlichkeit von weniger als 90%.

Eine Ölreserve mit einer Gewinnungswahrscheinlichkeit von weniger als 90 %, aber mindestens 50 % fällt unter die wahrscheinlich Kategorie. Hier, es besteht eine hinreichende Wahrscheinlichkeit einer Wiederherstellung; jedoch, Umstände wie das Fehlen ausreichender geologischer Daten oder die Unfähigkeit, geeignete unterirdische Kontrollen einzuführen, verhindern ein höheres Maß an Sicherheit.

Die letzte häufig verwendete Kategorie fällt unter möglich . Die Wahrscheinlichkeit möglicher Ölreserven ist höchst ungewiss und liegt zwischen 10 % und 50 % Schwelle für die Förderung. Häufig, Bekannte Reserven werden hier kategorisiert, wenn die Fähigkeit zur Produktion zu marktüblichen Preisen in Frage kommt.

Ölreserven mit extremer Unsicherheit können in die Kategorie der bedingten Reserven fallen. Die Wahrscheinlichkeit der Sicherheit in Bezug auf solche Reserven beträgt weniger als 10 %. Der Posten Eventualreserven ist in Öl- und Gasbilanzen selten zu sehen.

Im Folgenden sind die Kategorien der Ölreserven zusammengefasst:

- Nachgewiesene Reserven:Mehr als 90% Wahrscheinlichkeit der Erholung

- Wahrscheinliche Reserven:Zwischen 50 % und 90 % Wahrscheinlichkeit der Erholung

- Mögliche Reserven:Zwischen 10 % und 50 % Wiederherstellungswahrscheinlichkeit

- Eventualreserven:Weniger als 10 % Wahrscheinlichkeit der Wiederherstellung

Die drei obigen Posten werden als langfristige Vermögenswerte klassifiziertLangfristige VermögenswerteLangfristige Vermögenswerte sind Vermögenswerte, die ein Unternehmen in seinem Produktionsprozess verwendet und deren Nutzungsdauer mehr als ein Jahr beträgt. Solche Vermögenswerte sind und werden auch in der Bilanz unter Immobilien, Pflanze, Anlage, und AusrüstungPP&E (Eigentum, Anlagen und Ausrüstung)PP&E (Sach-, Anlage, und Ausrüstung) gehört zu den wesentlichen langfristigen Vermögenswerten der Bilanz. PP&E wird von Capex beeinflusst, . Obwohl die Werbebuchungen nicht erforderlich sind, oft investieren Unternehmen die Zeit und die Forschung, um sie hinzuzufügen. Dies gilt insbesondere für kleinere Unternehmen, die ihre wirtschaftliche Rentabilität in der Hoffnung auf Fusionen oder Übernahmen unter Beweis stellen möchten.

Verpflichtung zur Rückstellung von Vermögenswerten

Die Rückbauverpflichtung ist eine gesetzliche Sanierungspflicht, ausschalten, oder ein langlebiges Gut in Rente gehen. Es kann in jeder Branche existieren; jedoch, es ist besonders wichtig bei Öl und Gas. Da alle Ölreserven endlich sind, die bei der Gewinnung eingesetzten Produktionsanlagen werden am Ende ihrer Lebensdauer stillgelegt. Zu den Aktivitäten, auf die üblicherweise in der Verpflichtung zur Stilllegung von Vermögenswerten Bezug genommen wird, gehören:

- Die Entfernung jeglicher Produktionsanlagen

- Die Entfernung von Einrichtungen an jedem Ölquellenstandort

- Die Wiederherstellung des ursprünglichen Zustands von Oberflächenland vor der Gewinnung

Die Verpflichtung zur Stilllegung von Vermögenswerten wird in der Periode erfasst, in der sie anfällt, wenn eine angemessene Annäherung an den beizulegenden Zeitwert möglich ist. Dies kann zum Zeitpunkt der Anschaffung oder während des Baus sein. Wenn keine vernünftige Näherung möglich ist, die Verpflichtung zur Stilllegung von Vermögenswerten wird eingegangen, wenn sie annähernd erreicht werden kann. Da mehr Produktionsanlagen und Bohrstandorte gebaut werden, Die Verpflichtung zur Stilllegung von Vermögenswerten wird sich erhöhen, um die höheren zukünftigen Stilllegungskosten widerzuspiegeln. Der Posten wird in der Bilanz unter den langfristigen Verbindlichkeiten ausgewiesenArten von VerbindlichkeitenEs gibt drei wesentliche Arten von Verbindlichkeiten:kurzfristige, nicht aktuell, und Eventualverbindlichkeiten. Verbindlichkeiten sind gesetzliche Verpflichtungen oder Schulden.

Derivat beizulegender Zeitwert

Der derivative Fair-Value-Posten ist nicht nur auf Öl- und Gasunternehmen beschränkt. Es ist, jedoch, ein sehr häufig anzutreffender Posten in den Bilanzen von Öl- und Gasunternehmen. Innerhalb der Branche, die Warenpreise, wie Öl, werden vom Markt festgelegt. Um mit ständig schwankenden Preisen umzugehen, Öl- und Gasunternehmen können ihre Position mit Derivaten absichern. Zu den Derivaten zählen Forwards, Zukunft, und Optionen.

Zum Beispiel, Ein Unternehmen kann einen Terminkontrakt abschließen, um eine bestimmte Menge Öl zu 50 USD pro Barrel zu verkaufen. Die Werbebuchung, wie der Name schon sagt wird zum beizulegenden Zeitwert bewertetFair ValueFair Value bezieht sich auf den tatsächlichen Wert eines Vermögenswerts - eines Produkts, Lager, oder Sicherheit - das wird zwischen Verkäufer und Käufer vereinbart. Der beizulegende Zeitwert gilt für ein Produkt, das auf dem Markt, zu dem es gehört, oder unter normalen Bedingungen verkauft oder gehandelt wird – und nicht für eines, das liquidiert wird. Die derivative Fair-Value-Linie kann entweder ein Vermögenswert oder eine Verbindlichkeit sein. Wenn ein Unternehmen seine Position abgesichert und einen Derivatkontrakt zum Verkauf zu einem festgelegten Preis abgeschlossen hat, Der derivative Fair-Value-Posten wird als Vermögenswert ausgewiesen. Wenn ein Unternehmen seine Position abgesichert und einen Kaufvertrag zu einem festgelegten Preis abgeschlossen hat, Der derivative Fair-Value-Posten wird als Verbindlichkeit ausgewiesen.

Warum sind Bilanzpositionen von Öl- und Gasunternehmen wichtig?

Die oben genannten Positionen sind wichtig, um Unternehmen der Öl- und Gasindustrie zu verstehen. Da solche Unternehmen stark von der endlichen Ressource abhängig sind, die sie abbauen, Die Bewertung der Verfügbarkeit und Wahrscheinlichkeit, mit der es extrahiert werden kann, kann helfen, einen Anhaltspunkt für die Unternehmensbewertung zu geben. Zum Beispiel, beim Screening von Unternehmen, man kann sich ansehen, wie viele nachgewiesene Reserven sie besitzen. Reserven können auch in Bewertungsmultiplikatoren gebildet werden, um verschiedene Unternehmen zu vergleichen.

Das Verständnis der Verpflichtung zur Stilllegung von Vermögenswerten ist auch bei der Beurteilung eines Öl- und Gasunternehmens sehr wichtig. Der Posten Verpflichtung zur Stilllegung von Vermögenswerten kann im Zeitverlauf überwacht werden, um die Kosten für die Stilllegung der Anlagen zu ermitteln, die während des Abbauzeitraums errichtet werden. Wenn eine bekannte Anzahl von Einrichtungen oder Geräten für die zukünftige Extraktion verwendet wird, Das Verständnis der Position kann helfen, die zukünftigen Kosten des Unternehmens zu prognostizieren.

Schließlich, Die Identifizierung und Bewertung der derivativen Fair-Value-Posten, die in den Bilanzen des Unternehmens enthalten sein können, kann eine Vorstellung davon geben, wie abgesichert die Position des Unternehmens sein kann. Es kann eine Komponente sein, die das Risikoprofil eines Unternehmens beeinflusst. Es kann auch ein Indikator dafür sein, wie die Preise in einem Unternehmen gedeckelt sind, d.h., in Situationen, in denen die Ölpreise dramatisch steigen.

Zusätzliche Ressourcen

CFI bietet die Zertifizierung Financial Modeling &Valuation Analyst (FMVA)™Werden Sie zum zertifizierten Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden Ressourcen werden hilfreich sein

- Oil &Gas PrimerOil &Gas PrimerDie Öl- und Gasindustrie, auch als Energiesektor bekannt, bezieht sich auf den Explorationsprozess, Entwicklung, und Raffination von Erdöl und Erdgas. Es

- Rohöl-ÜbersichtRohöl-ÜbersichtRohöl ist eine natürlich vorkommende Mischung von Kohlenwasserstoffen, die unter der Erde vorkommt. Es kann in Form einer hochviskosen Flüssigkeit bis zu einem dicken

- DerivateDerivateDerivate sind Finanzkontrakte, deren Wert an den Wert eines Basiswerts gekoppelt ist. Sie sind komplexe Finanzinstrumente, die

- CommoditiesCommoditiesCommodities sind neben Aktien und Anleihen eine weitere Anlageklasse. Die meisten Rohstoffe sind Produkte, die aus der Erde kommen, die besitzen

-

So ermitteln Sie schnell die finanzielle Gesundheit Ihrer Bank

Wenn Sie die Stabilität Ihrer Bank kennen, können Sie sicherstellen, dass Ihr Geld an einem sicheren Ort wächst. Egal, ob Sie bei einer Bank überprüfen, die Sie derzeit nutzen, oder ein Konto bei ein

-

Was ist ein hochverzinsliches Sparkonto?

Hochverzinsliche Sparkonten verdienen durchschnittlich 16x mehr Zinsen als herkömmliche Sparkonten. So erkennen Sie, ob in HYSA die richtige Wahl für Sie ist. (iStock) Ob Ihr nächstes großes finanzi

-

16 Schritte, um Ihr Leben jetzt zusammenzubringen

Haben Sie jemals das Gefühl, dass Ihr Leben nicht ganz so zusammengebaut ist, wie Sie es sich vorgestellt haben? Mach dir keine Sorge; du bist nicht allein. Und obwohl es einen gewissen Trost zu haben

-

2,5 Milliarden Dollar verloren über ein Jahrzehnt:„Nigerianische Prinzen“ verlieren ihren Glanz

aber Betrügereien nehmen zu Letztes Jahr, Australier meldeten Verluste von mehr als 634 Millionen AUD durch Betrug. ein deutlicher Sprung von 489,7 Millionen US-Dollar im Jahr zuvor. Die australisc

Finanzen

- 5 Vorteile eines Sparkontos

- Beispiel für einen Finanzplan, der Ihnen hilft, Ihren zu erstellen

- Was ist Liquidität?

- Finanzplanung für Frauen in verschiedenen Lebensphasen

- Ablenkungen durch soziale Medien und die Auswirkungen auf Ihre Finanzen

- Was ist Betriebskapital im Vergleich zu Investitionskapital?

-

Was ist Unternehmensbetrug?

Was ist Unternehmensbetrug? Unternehmensbetrug besteht aus illegalen oder unethischen und betrügerischen Handlungen, die entweder von einem Unternehmen oder einer Person begangen werden, die in ihrer Eigenschaft als Mitarbeiter ...

-

Wo die Rechenschaftspflichtprobleme bei CBA begannen

Wo die Rechenschaftspflichtprobleme bei CBA begannen Die Leiter oder stellvertretenden Leiter der drei wichtigsten Bankenaufsichtsbehörden (die Australian Prudential Regulatory Authority, die Australian Securities and Investments Commission und die Rese...

-

Kabelfernsehen zu teuer? Warum nicht billige Alternativen zu Kabel ausprobieren?

Kabelfernsehen zu teuer? Warum nicht billige Alternativen zu Kabel ausprobieren? Kabelfernsehen ist teuer. Sicher, Diese großen Kabelpakete bieten Ihnen mehrere hundert Kanäle zur Auswahl, aber sehen Sie sich genug davon an, um die monatlichen Kosten zu rechtfertigen? Für die meis...

-

Analyselähmung:Der Preis der Untätigkeit

Analyselähmung:Der Preis der Untätigkeit Angesichts von zu vielen Informationen und zu vielen Optionen machen sich viele Menschen den leichten Weg, was nichts tut. Das nennt man Analyse Lähmung – Sie sind eingefroren, weil Sie zu viele Opt...