Was ist Nettoabrechnung?

Eine Nettoabwicklung ist ein Zahlungsabwicklungssystem zwischen Banken, bei dem Banken den ganzen Tag über Daten zu Transaktionen sammeln und die Informationen mit der Clearingstelle und der Zentralbank austauschen.Federal Reserve (The Fed)Die Federal Reserve ist die Zentralbank der Vereinigten Staaten und ist die Finanzbehörde hinter der größten freien Marktwirtschaft der Welt. um ausstehende Beträge zu begleichen.

In einem Nettoabrechnungssystem Banken verfolgen den ganzen Tag über ihre elektronischen (und physischen) Kredit- und Debittransaktionen. Am Ende des Tages, die Informationen werden an eine vermittelnde Institution (die Clearingstelle) weitergegeben, und die Nettodifferenz wird zwischen den teilnehmenden Banken übertragen.

Wie funktioniert die Nettoabrechnung?

Nettoabrechnungsbeträge werden von einer Clearingstelle verrechnet und abgewickelt, die als Vermittler zwischen Unternehmen fungiert, die an einer Finanztransaktion beteiligt sind. Zum Beispiel, in Kanada, Payments Canada ist das Clearing- und Abwicklungssystem für Interbanken-Finanztransaktionen.

Arten von Nettoabrechnungssystemen

1. Bilaterales Nettoabwicklungssystem

Bilaterale Net Settlement Systeme sind Zahlungssysteme, in denen Zahlungen für jede bilaterale Kombination von Banken abgewickelt werden. Banken, die mehr Geld überweisen als sie empfangen (d. h. Banken mit positivem Netto-Verrechnungssaldo) wird die Differenz gutgeschrieben, und Banken mit negativem Netto-Verrechnungssaldo zahlen die Differenz.

2. Multilaterales Nettoabwicklungssystem

In einem multilateralen Nettoabwicklungssystem Überweisungen, die bei einer Bank eingehen, werden mit ausgesendeten Überweisungen verrechnet – hier „Überweisungen“ beziehen sich auf die Summe aller empfangenen und an Banken gesendeten Gelder, die Teil des Abwicklungssystems sind.

Wenn die Summe positiv ist, die Bank befindet sich in einer multilateralen Nettokreditposition; wenn die Summe der Überweisungen negativ ist, die Bank befindet sich in einer multilateralen Nettobelastungsposition.

3. Deferred Net Settlement System

Es handelt sich um Abwicklungssysteme, bei denen Zahlungsverpflichtungen aufgeschoben und zu einem späteren Zeitpunkt gezahlt werden können, auf der Grundlage der Vereinbarung zwischen den beteiligten Parteien.

Nettoabrechnungen vs. Bruttoabrechnungen

Ein alternatives Zahlungs-/Verrechnungssystem ist das Real-Time Gross Settlements System (RTGS). bei denen jede Transaktion mit sofortigen Zahlungen abgewickelt wird, im Gegensatz zu Nettoabrechnungen, die am Ende des Tages aufsummiert und aggregiert werden, bevor bezahlt wird.

Da Nettoabrechnungen nicht sofort ausgezahlt werden, das Risiko eines Zahlungsausfalls eines Instituts oder einer Bank im Nettoabwicklungssystem höher ist als im RTGS-System, wo AusfallrisikoDefault RiskDefault Risiko, auch Ausfallwahrscheinlichkeit genannt, ist die Wahrscheinlichkeit, dass ein Kreditnehmer die Tilgungs- und Zinszahlungen nicht vollständig und rechtzeitig leistet, entfällt wegen sofortiger Zahlungen.

Warum ist das Net Settlement System wichtig?

Das Net Settlement System ermöglicht den Banken Flexibilität und mehr Freiheit beim Austausch und Transfer von Geldern untereinander.

Das Nettoabwicklungssystem stellt sicher, dass LiquiditätLiquiditätIn den Finanzmärkten, Liquidität bezieht sich darauf, wie schnell eine Anlage verkauft werden kann, ohne den Preis negativ zu beeinflussen. Je liquider eine Anlage ist, je schneller verkauft werden kann (und umgekehrt), und desto einfacher ist es, es zum fairen Wert zu verkaufen. Alles andere ist gleich, liquidere Vermögenswerte werden mit einem Aufschlag und illiquide Vermögenswerte mit einem Abschlag gehandelt. wird während des gesamten Austauschzeitraums (normalerweise ein Tag, könnte aber verschoben werden), und der Zahlungsabfluss erfolgt erst, nachdem die Clearingstelle die Konten verrechnet und genehmigt hat.

Ähnlich, es ermöglicht Banken die Zusammenarbeit und unterstützt Finanzinstitute bei der problemlosen Durchführung ihrer täglichen Geschäfte, indem es die Verantwortung für das Clearing und die Abrechnung von Konten an eine vermittelnde Partei delegiert.

Praxisbeispiel

Angenommen, die Banken A und B sind Teil eines bilateralen Nettoabwicklungssystems. Am Ende des Tages (d.h. die Umtauschfrist), die Clearingstelle verarbeitet die Transaktionen und bestätigt, dass der Nettoabrechnungsbetrag von Bank A –600 USD beträgt, 000, und der Nettoabrechnungsbetrag von Bank B beträgt $600, 000.

Das bedeutet, dass am Ende des Tages Bank A schuldet Bank B die vollen $600, 000.

Angenommen, die Banken A und B sind Teil eines Systems der aufgeschobenen Nettoabwicklung, mit einer Nachfrist von zwei Monaten. Am Ende des Tages (d.h. die Umtauschfrist), die Clearingstelle verarbeitet die Transaktionen und bestätigt, dass der Nettoabrechnungsbetrag von Bank A –600 USD beträgt, 000, und der Nettoabrechnungsbetrag von Bank B beträgt $600, 000.

Deswegen, Bank A muss $600 zahlen, 000 an Bank B, die Zahlung wird jedoch aufgrund des aufgeschobenen Nettoabrechnungssystems für 60 Tage aufgeschoben.

Verwandte Lektüre

CFI bietet die Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden Ressourcen werden hilfreich sein:

- Banking FundamentalsBanking FundamentalsBanking Fundamentals beziehen sich auf die Konzepte und Prinzipien in Bezug auf die Praxis des Bankwesens. Das Bankwesen ist eine Branche, die sich mit Krediten beschäftigt

- KontoauszugBankauszugEin Kontoauszug ist ein Finanzdokument, das eine Zusammenfassung der Aktivitäten des Kontoinhabers enthält, in der Regel am Ende eines jeden Monats vorbereitet.

- Bank für Internationalen Zahlungsausgleich (BIZ)Bank für Internationalen Zahlungsausgleich (BIZ)Die Bank für Internationalen Zahlungsausgleich (BIZ) wurde 1930 gegründet, und ist im Besitz der Zentralbanken verschiedener Länder. Sie dient als Bank für Mitgliedszentralbanken, und seine Rolle besteht darin, den internationalen Währungs-, Finanzstabilität und Finanzgesellschaft. Die Bank für Internationalen Zahlungsausgleich hat ihren Sitz in

- BankkreditanalyseBankkreditanalyseIn der Bankkreditanalyse, Banken prüfen und bewerten jeden Kreditantrag nach Berechtigung. Sie prüfen die Kreditwürdigkeit jeder natürlichen oder juristischen Person

-

5 Geldleistungen, auf die Sie stolz sein sollten

Fühlen Sie sich überfordert, wie viel Fortschritt Sie bei Ihren finanziellen Zielen machen müssen? Es kann an der Zeit sein, sich darauf zu konzentrieren, wie weit Sie bereits gekommen sind, anstatt s

-

So berechnen Sie eine Baseline

Berechnen Sie den Basisdurchschnitt. Eine Grundlinie bedeutet eine normale, Erwartungswert und macht Abweichungen von der Norm sichtbar und berechenbar. Baselines können für alles verwendet werden, v

-

Wie viel Finanzkompetenz Sie dieses Jahr sparen kann

Wissen ist wertvoll, wie die Binsenweisheit sagt, aber selten können wir einen genauen Preis dafür angeben. Glücklicherweise, bei Geld ist das nicht der Fall. Eigentlich, Wenn Sie sich mit Ihren Finan

-

Was ist ein Kassenscheck und wann sollte ich einen verwenden?

Wenn Sie einen großen Einkauf (oder einen großen Verkauf) tätigen und möchten, dass Ihr Geld sicher ist, ein Kassenscheck kann eine gute Wahl sein. Sie haben viele Möglichkeiten, einen großen Kauf z

Finanzen

-

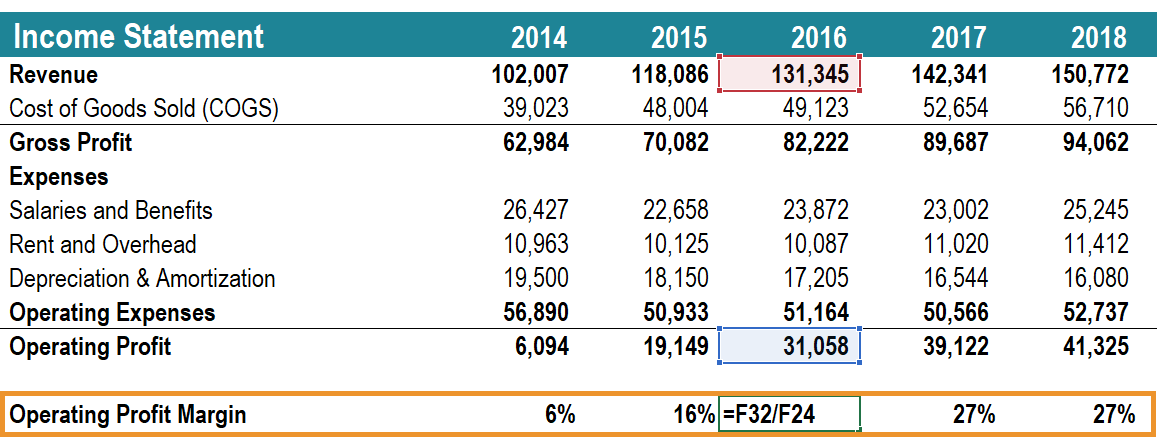

Was ist Betriebsgewinnspanne?

Was ist Betriebsgewinnspanne? Die Betriebsgewinnmarge ist eine Rentabilitäts- oder Leistungskennzahl, die den Prozentsatz des Gewinns widerspiegelt, den ein Unternehmen aus seiner Geschäftstätigkeit erwirtschaftet. vor Abzug von S...

-

Was sind die durchschnittlichen Kosten für die Dämmung eines Dachbodens?

Was sind die durchschnittlichen Kosten für die Dämmung eines Dachbodens? Die Dämmung eines Dachbodens ist am günstigsten, wenn sie gleichzeitig mit einer anderen Hausdämmung durchgeführt wird. Wenn die meisten Häuser gebaut sind, Dachböden sind zusammen mit dem Rest des H...

-

Bringen Sie Ihr Rentenportfolio in Kampfform

Bringen Sie Ihr Rentenportfolio in Kampfform Copyright Andrew Brookes Weckanrufe sind nie angenehm, aber dieser war besonders hart:An nur neun Handelstagen Ende Januar und Anfang Februar US-Aktien fielen um 10 %, da sich die Anleger über einen...

-

Was bedeutet Bull Run an der Börse?

Was bedeutet Bull Run an der Börse? Ein Bullenmarkt bedeutet steigende Aktienkurse. Ein Bullenmarkt oder ein Bullenlauf bezieht sich auf einen Aktienmarkt, der durch einen anhaltenden Anstieg der Aktienkurse gekennzeichnet ist. Dies is...