Was ist die Nettozinsspanne?

Finanzintermediäre in der Wirtschaft beschäftigen sich umfassend mit der Kreditaufnahme und Kreditvergabe, und die Nettozinsspanne ist der Nettonutzen der Kreditvergabe.

Die Nettozinsspanne ist die Differenz zwischen den erzielten Zinserträgen und den an die Kreditgeber ausgezahlten Zinsen. Es handelt sich um eine branchenspezifische RentabilitätskennzahlProfitability RatiosProfitability Ratios sind Finanzkennzahlen, die von Analysten und Investoren verwendet werden, um die Fähigkeit eines Unternehmens zu messen und zu bewerten, Einkommen (Gewinn) im Verhältnis zum Umsatz zu erzielen. Bilanzvermögen, Betriebskosten, und Eigenkapital während eines bestimmten Zeitraums. Sie zeigen, wie gut ein Unternehmen seine Vermögenswerte einsetzt, um für Banken und andere Finanzinstitute, die verzinsliche Vermögenswerte verleihen, Gewinne zu erwirtschaften.

Zusammenfassung

- Die Nettozinsspanne ist ein Maß für die Rentabilität von Banken und Finanzinstituten. Es bezieht sich auf die Differenz zwischen erhaltenen und gezahlten Zinsen.

- Die Zinssätze in der Wirtschaft wirken sich erheblich auf die finanzielle Nettozinsspanne aus.

- Eine positive Nettozinsspanne zeigt an, dass die Bank effizient investiert, wohingegen eine negative Nettozinsspanne ineffizientes Investieren impliziert.

Formel für die Nettozinsspanne

Zinseinnahmen

Zinserträge werden durch Zinszahlungen erzielt, die die Bank auf ausstehende Kredite erhält. Es setzt sich aus Kreditlinien und Krediten in der Bilanz des Finanzinstituts zusammen.

Zinsaufwendungen

Der Zinsaufwand ist der Preis, den der Kreditgeber dem Kreditnehmer bei einer Finanzierungstransaktion berechnet. Es sind die Kosten für die Kreditaufnahme. Es sind die Zinsen, die sich auf ausstehende Verbindlichkeiten ansammeln. Häufige Beispiele sind Kundeneinlagen und Großhandelsfinanzierungen.

Durchschnittliches Verdienstvermögen

Ertragsvermögen eines Unternehmens sind Investitionen, die ohne nennenswerten Aufwand des Eigentümers Erträge erwirtschaften. Einige beliebte Anlagegüter sind Aktien, bondBondsBonds sind festverzinsliche Wertpapiere, die von Unternehmen und Regierungen zur Kapitalbeschaffung ausgegeben werden. Der Emittent der Anleihe leiht sich beim Anleihegläubiger Kapital und leistet für einen bestimmten Zeitraum feste Zahlungen zu einem festen (oder variablen) Zinssatz., Einlagenzertifikate, Anmerkungen, usw.

Um das durchschnittliche Erwerbsvermögen zu berechnen, Nehmen Sie einfach den Durchschnitt des Anfangs- und Endvermögenssaldos.

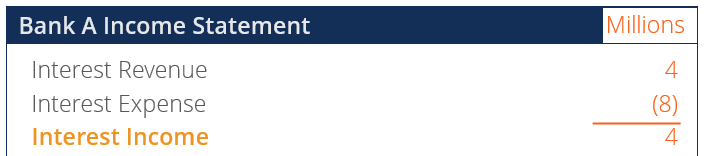

Beispiel für eine negative Nettozinsspanne

Im Laufe des Geschäftsjahres, Bank A hat von ihren Kunden Zinsen in Höhe von 4 Millionen US-Dollar eingezogen. Im gleichen Zeitraum, Bank A musste 8 Millionen US-Dollar an Zinsen an eine Rückversicherungsgesellschaft zahlenRückversicherungsunternehmenRückversicherungsunternehmen, auch als Rückversicherer bekannt, sind Unternehmen, die Versicherungen für Versicherungsunternehmen anbieten. Mit anderen Worten, Rückversicherungsunternehmen sind Unternehmen, die Versicherungsverbindlichkeiten von Versicherungsunternehmen erhalten. Das durchschnittliche Ertragsvermögen von Bank A betrug im Geschäftsjahr 20 Millionen US-Dollar.

Eine Nettozinsspanne von -20% zeigt an, dass Bank A mehr Geld verliert, als sie mit ihren eigenen Anlagen verdient. Deswegen, Das Kapital von Bank A wurde ineffizient eingesetzt.

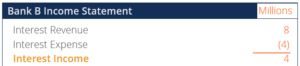

Beispiel für eine positive Nettozinsspanne

Im Laufe des Geschäftsjahres, Bank B kassierte von ihren Kunden Zinsen in Höhe von 8 Millionen US-Dollar. Im gleichen Zeitraum, Bank B musste 4 Millionen Dollar Zinsen an eine Rückversicherungsgesellschaft zahlen. Das durchschnittliche Ertragsvermögen von Bank B betrug im Geschäftsjahr 20 Millionen US-Dollar.

Eine Nettozinsspanne von 20 % zeigt an, dass Bank B mehr Geld mit dem Erhalt von Zinszahlungen verdient als mit der Zahlung von Zinsen. Deswegen, Das Kapital der Bank B wurde effizient eingesetzt.

Zinssätze in der Wirtschaft und die Nettozinsspanne

Die Nettozinsspanne von Finanzintermediären steht in direktem Zusammenhang mit den Zinssätzen in der Wirtschaft. Die Zinssätze in der Wirtschaft bewegen sich entsprechend dem Konjunkturzyklus der Wirtschaft. Ein wesentlicher Faktor für die Nettozinsspanne ist, ob eine größere Nachfrage nach Krediten oder Sparen besteht.

Niedrige Zinsen

Niedrige Zinsen in der Wirtschaft führen zu höheren Nettozinsmargen für Finanzintermediäre. Wenn die Marktzinsen fallen, die Refinanzierungskosten der Banken im Verhältnis zu ihren Zinserträgen rasch sinken, und ultimativ, der Zinsüberschuss steigt.

Wenn die Zinsen fallen, die Nachfrage nach Krediten steigt, und das Angebot an Einlagen sinkt. Es treibt das Volumen größerer Kreditbeträge und geringerer Einlagenvolumina, damit die Zinserträge verbessern. Letzten Endes, die Nettozinsmargen werden im Laufe der Zeit drastisch steigen und allmählich sinken.

Hohe Zinsen

Hohe Zinsen in der Wirtschaft führen zu geringeren Nettozinsmargen für Finanzintermediäre. Wenn die Marktzinsen steigen, Die Refinanzierungskosten der Banken steigen im Verhältnis zu ihren Zinserträgen rapide an und werden den Zinsüberschuss reduzieren.

Wenn die Zinsen steigen, die Nachfrage nach SparkontenSparkontoEin Sparkonto ist ein typisches Konto bei einer Bank oder einer Kreditgenossenschaft, das es einer Person ermöglicht, Einzahlungen zu tätigen, sicher, oder bei Bedarf Geld abheben. Ein Sparkonto zahlt normalerweise einige Zinsen auf Einlagen, obwohl die Rate recht niedrig ist. steigt im Verhältnis zu Krediten, und die Nettozinsspanne sinkt. Dies liegt daran, dass die Bank höhere Zinszahlungen als Zinsforderungen hat.

Nettozinsspanne vs. Nettozinsspanne

Der Nettozinsspread ist der nominale Durchschnitt zwischen Kredit- und Kreditzinsen. Jedoch, Dabei wird nicht berücksichtigt, dass sich erwirtschaftende Vermögenswerte und die aufgenommenen Mittel hinsichtlich der Instrumentenzusammensetzung und des Volumens unterscheiden können. Alternative, Die Nettozinsspanne ist eine Rentabilitätskennzahl, die die Zinserträge einer Bank ihren Zahlungen an Kunden gegenüberstellt.

Mehr Ressourcen

CFI ist der offizielle Anbieter der Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm, entwickelt, um jeden in einen Weltklasse-Finanzanalysten zu verwandeln.

Um Ihr Wissen über Finanzanalysen weiter zu lernen und weiterzuentwickeln, Wir empfehlen dringend die folgenden zusätzlichen Ressourcen:

- FinanzintermediärFinanzintermediärEin Finanzintermediär bezieht sich auf ein Institut, das als Vermittler zwischen zwei Parteien auftritt, um eine Finanztransaktion zu ermöglichen. Zu den Instituten, die gemeinhin als Finanzintermediäre bezeichnet werden, gehören Geschäftsbanken, Investmentbanken, Investmentfonds, und Pensionskassen.

- Erwartete RenditeErwartete RenditeDie erwartete Rendite einer Anlage ist der Erwartungswert der Wahrscheinlichkeitsverteilung möglicher Renditen, die sie den Anlegern bieten kann. Die Kapitalrendite ist eine unbekannte Variable mit unterschiedlichen Werten, die mit unterschiedlichen Wahrscheinlichkeiten verbunden sind.

- ZinserträgeZinserträgeZinserträge sind der Betrag, der an ein Unternehmen gezahlt wird, um sein Geld zu verleihen oder einem anderen Unternehmen die Verwendung seiner Mittel zu überlassen. In größerem Maßstab, Zinserträge sind der Betrag, den ein Anleger mit dem Geld verdient, das er in eine Investition oder ein Projekt investiert.

- Jahreszins (APR)Annual Percentage Rate (APR)Der Annual Percentage Rate (APR) ist der jährliche Zinssatz, den eine Person für ein Darlehen zahlen muss. oder die sie auf einem Depotkonto erhalten. Letzten Endes, Der effektive Jahreszins ist ein einfacher prozentualer Begriff, der verwendet wird, um den numerischen Betrag auszudrücken, den eine natürliche oder juristische Person jährlich für das Privileg der Kreditaufnahme zahlt.

-

TRON erwägt, dank kryptofreundlicher Richtlinien in Malta zu investieren und zu operieren

TRON (TRX) Gründer Justin Sun ist der neueste Fan von Joseph Muscat, der Premierminister von Malta. Am 26. März Sonne sagte weiter Twitter Inc. (NYSE:TWTR), dass er aufgrund seiner kryptofreundlich

-

Nachteile der langfristigen Finanzierung

Eine Hypothek ist ein typisches Beispiel für eine langfristige Finanzierung. Die Kreditaufnahme zur Finanzierung eines Kaufs beinhaltet Faktoren für die Rückzahlung, die Ihre finanzielle Zukunft präg

-

Beste Kreditkarten für große Einkäufe

Millennial Money hat sich mit CardRatings und creditcards.com zusammengetan, um unsere Kreditkartenprodukte abzudecken. Tausendjähriges Geld, CardRatings und creditcards.com können von Kartenherausgeb

-

Warum ich meine Konten jeden Monat abgleiche – und das solltest du auch

Wenn ich mit meinen jüngeren Geschwistern rede, und an meine jüngeren Cousins, sowie an andere persönliche Finanzblogger in den Zwanzigern, Mir fällt etwas Interessantes auf:Die meisten Leute, die ich

Finanzen

- So beantragen Sie kalifornisches Arbeitslosengeld

- 25 Elternblogs, die 2021 folgen müssen

- Was steckt im zweiten Coronavirus-Konjunkturpaket 2020?

- Was macht ein Fin-Fluencer? Plus 10 beliebteste Flossen-Fluencerinnen!

- Nur die Hälfte der Frauen der Generation X und älter geht es heute finanziell besser als noch vor 10 Jahren.

- Fed setzt die Zinsen inmitten von Coronavirus-Bedenken auf Null:Was dies für Sie bedeutet

-

Maximieren Sie Ihre Prämien mit Prämienprogrammen für Restaurants

Maximieren Sie Ihre Prämien mit Prämienprogrammen für Restaurants Diese Angebote sind auf unserer Website nicht mehr verfügbar:Capital One® Savor® Cash Rewards Kreditkarte, Capital One® SavorOne® Cash Rewards-Kreditkarte Es gibt wenig Nachteile, sich für ein Resta...

-

Die 7 besten Möglichkeiten, um der beste digitale Vermarkter zu werden

Die 7 besten Möglichkeiten, um der beste digitale Vermarkter zu werden 7 Wege, um zu lernen, der beste digitale Vermarkter zu werden Dieser Leitfaden soll denjenigen helfen, die der beste digitale Vermarkter werden möchten. Hier, finden Sie Wege, sich selbst zu gestalt...

-

Wie man Geld auf eine Kreditkarte einzahlt

Wie man Geld auf eine Kreditkarte einzahlt Das Einzahlen von Geld auf eine sichere Kreditkarte ist einfach. Es gibt verschiedene Zahlungsmethoden, mit denen Karteninhaber Guthaben begleichen und das verfügbare Guthaben erhöhen können. laut Ba...

-

3 Sparmaßnahmen in letzter Minute, die Sie im Jahr 2021 machen können

3 Sparmaßnahmen in letzter Minute, die Sie im Jahr 2021 machen können Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...