Was ist Verhandlungsbudgetierung?

Negotiated Budgeting ist ein Budgetierungsprozess, der sowohl die Top-Down-Budgetierung als auch die Bottom-Up-Budgetierung kombiniert. Der ausgehandelte Budgetierungsprozess erzwingt den Budgeterstellungsprozess nicht auf einer einzigen Ebene, sondern ermöglicht eine geteilte Verantwortung zwischen Vorgesetzten und Untergebenen.

Im Gegensatz zur Top-Down-BudgetierungTop-Down-BudgetierungDie Top-Down-Budgetierung bezieht sich auf eine Budgetierungsmethode, bei der die Geschäftsleitung ein Budget auf hoher Ebene für das Unternehmen vorbereitet. Die Geschäftsleitung des Unternehmens erstellt das Budget anhand seiner Ziele und leitet es an die Abteilungsleiter zur Umsetzung weiter., verhandelte Budgetierung erhöht die Einbindung der untergeordneten Führungskräfte, was es einfacher macht, realistische Ziele zu setzen. Mitarbeiter zeigen auch ein eher persönliches Interesse an der Budgeterstellung, da sie das Gefühl haben, dass ihr Beitrag vom Management anerkannt wird. Die Top-Manager verpflichten sich, Vorschläge von Untergebenen einzuholen, die für die Umsetzung des Budgets verantwortlich sind.

Wie es funktioniert

Unternehmen befolgen bei der Erstellung von ausgehandelten Budgets den folgenden Prozess:

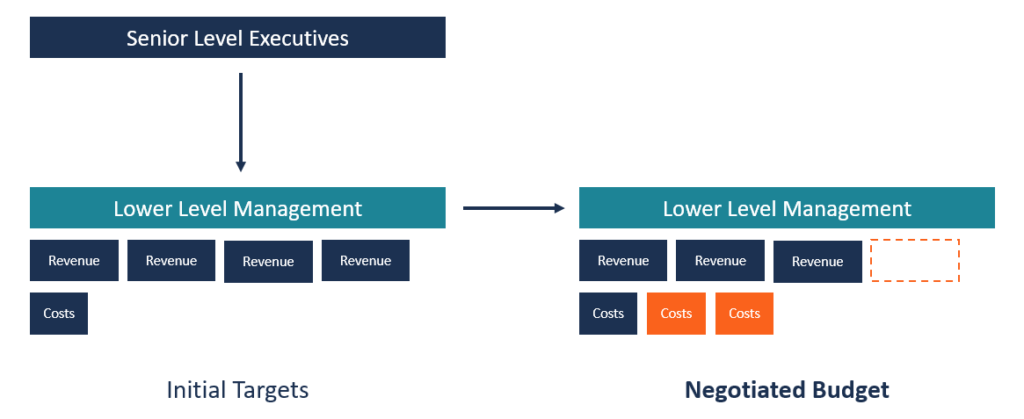

1. Vorgesetzte setzen Ziele

Der Prozess beginnt damit, dass das Management die Ziele für die nächste Finanzperiode vorbereitet. Geschäftsjahr (FY)Ein Geschäftsjahr (FY) ist ein Zeitraum von 12 Monaten oder 52 Wochen, der von Regierungen und Unternehmen für Rechnungslegungszwecke verwendet wird, um das Jahr zu formulieren. In der Regel, Das Top-Management verwendet historische Leistungsdaten als Maßstab für die Festlegung der zu erreichenden Ziele.

Manchmal, die Führungskräfte der obersten Ebene können Vorschläge von untergeordneten Führungskräften zu den Zielen für die nächste Geschäftsjahresperiode einholen. Die erarbeiteten Ziele werden dann zur Berücksichtigung an die untergeordneten Führungskräfte weitergegeben.

2. An Untergebene gesendete Ziele

Die Abteilungsleiter erhalten die Ziele von den Top-Managern und sind verpflichtet, auf Basis der vorgegebenen Ziele Aktionspläne zu erstellen. Im Gegensatz zur Top-Down-Budgetierung, die die Aktionspläne der Untergebenen auf die Budgetzuweisung beschränkt, Die ausgehandelte Budgetierung gibt den Mitarbeitern die Flexibilität, die prognostizierten Einnahmen und Kosten zu verhandeln.

Die Prognosen der Abteilungen können höher oder niedriger als die Managementziele sein. Diese Flexibilität schafft einen Anreiz für Mitarbeiter, Vorschläge zu machen.

3. Parteien treffen sich, um den Aktionsplan der Untergebenen zu besprechen

Nach der Erstellung der Aktionspläne Sowohl Vorgesetzte als auch Untergebene treffen sich, um das Budget zu besprechen. Das Treffen fungiert als offenes Forum, in dem die Untergebenen ihre Vorgesetzten über die Realität des Haushalts informieren können, da sie die mit der Umsetzung beauftragten Personen sind.

Das Forum ermöglicht es jeder Partei, ihre Ansichten darzulegen und die unterschiedlichen Punkte zu verhandeln, bis sie zu einem Konsens kommen. Ziel ist es, die Differenz zwischen den Kostenvoranschlägen beider Parteien zu reduzieren, bis sie sich auf ein für beide Seiten akzeptables Budget einigen.

Unterstellte werden oft durch die positive Reaktion ihres Vorgesetzten in ihren Vorschlägen ermutigt, und sie können einige ihrer Forderungen zum Vorteil des Vorgesetzten aufgeben. Jedoch, das Management behält in den Verhandlungen die Oberhand, und sie können die durch den Bottom-up-Budgetierungsprozess ermittelten Zahlen anpassen.

4. Budgetgenehmigung

Nachdem beide Parteien das Budget besprochen und Vorschläge gemacht haben, die Änderungen sollten in den Haushalt aufgenommen werden. In der Regel, Die Abteilungsleiter müssen ihre Budgets und Prognosen überprüfen, um die Vereinbarungen widerzuspiegeln.

Sobald das Budget feststeht, es wird der Geschäftsführung zur Genehmigung vorgelegt. Das Budget wird dann zur Finanzierung an die Finanzabteilung weitergeleitet, basierend auf den zwischen Management und Untergebenen vereinbarten Prognosen.

Top-Down-Komponente in der verhandelten Budgetierung

Die Rolle des Managements im ausgehandelten Budgetierungsprozess besteht darin, dem Unternehmen die Richtung vorzugeben. Die Top-Manager haben mehr Planungserfahrung als die Untergebenen, und sind, deshalb, am besten geeignet, um Ziele für das Unternehmen zu setzen. Es dauert weniger Zeit, da keine Beteiligung auf mehreren Ebenen erforderlich ist. Wenn die Mitarbeiter aufgefordert wurden, Ziele für das Unternehmen zu erarbeiten, die Budgeterstellung würde länger dauern, da die Mitarbeiter ihre Vorschläge einbringen.

Ein weiterer Vorteil der Top-Down-Komponente besteht darin, dass die Untergebenen besser verstehen, was die Vorgesetzten im nächsten Geschäftsjahr erwarten. Auf der Unterseite, die Top-Führungskräfte verfügen nur über begrenzte Kenntnisse der spezifischen Abteilungsaktivitäten und neigen dazu, den Kostenbedarf zu unterschätzen.

Bottom-Up-Komponente in der verhandelten Budgetierung

Das Bottom-up-Element eines ausgehandelten Budgets fördert das Engagement für den Plan, indem es die Personen einbezieht, die für den Haushaltsvollzug verantwortlich sind. Ein ausgehandeltes Budget ermöglicht eine geteilte Verantwortung zwischen Management und Untergebenen. Es erhöht die Motivation der Mitarbeiter, im Vergleich zu einem auferlegten Budget, bei dem die Mitarbeiter durch die Ziele des Managements begrenzt sind.

Wenn Mitarbeiter Aktionspläne zu den Einnahmen- und Kostenprognosen für die nächste Finanzperiode erstellen dürfen, Sie werden zusammenarbeiten, um ihre Pläne auf die nächste Ebene zu bringen, bis sie die höchste Ebene zur Genehmigung erreichen. Die Mitarbeiter werden sich persönlich für den Plan interessieren. Es wird dazu beitragen, ihre Moral zu steigernMitarbeitermoralDie Mitarbeitermoral ist definiert als die allgemeine Zufriedenheit, Ausblick, und das Wohlbefinden, das ein Mitarbeiter am Arbeitsplatz hat. In anderen bei der Arbeit und motivieren Sie sie, hart zu arbeiten, um die Ziele zu erreichen, die sie mitformuliert haben.

Zusätzliche Ressourcen

CFI ist der offizielle Anbieter des globalen Financial Modeling &Valuation Analyst (FMVA)™Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen dabei helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzkarriere. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- Auferlegte BudgetierungAuferlegte BudgetierungAuferlegte Budgetierung, auch als Top-Down-Budgetierung bekannt, ist der Prozess, bei dem die oberste Leitung eines Unternehmens ein Budget erstellt und dieses dann den untergeordneten Führungskräften zur Umsetzung auferlegt. Es beginnt oben, wo das Budget von der Geschäftsleitung erstellt wird

- BetriebsbudgetBetriebsbudgetEin Betriebsbudget besteht aus Einnahmen und Ausgaben über einen bestimmten Zeitraum, in der Regel ein Viertel oder ein Jahr, die ein Unternehmen verwendet, um seinen Betrieb zu planen. Laden Sie die kostenlose Excel-Vorlage herunter. Die Vorlage für die monatliche Budgetierung enthält eine Spalte für jeden Monat und die Summen sind die Jahreszahlen für das ganze Jahr

- Project FinanceProject Finance - Eine Einführung Einführung in die Projektfinanzierung. Projektfinanzierung ist die finanzielle Analyse des gesamten Lebenszyklus eines Projekts. Typischerweise eine Kosten-Nutzen-Analyse wird verwendet, um

- Arten von BudgetsArten von BudgetsEs gibt vier gängige Arten von Budgetierungsmethoden, die Unternehmen verwenden:(1) inkrementell, (2) aktivitätsbasiert, (3) Wertversprechen, und (4)

-

Ein Blick in die Zukunft, wenn Bitcoin ausgeht

Da das Jahr 2021 begann, Bitcoin hat jeden Rekord gebrochen und neue Allzeithochs aufgestellt. Die Nachfrage nach Bitcoin ist höher denn je, da große Unternehmen Bitcoin als Reserve kaufen. Ein Beispi

-

So spielen Sie die sechs wichtigsten Aktien im Moment

Shah Gilani Erst letzte Woche, Ich habe Ihnen gezeigt, wie die Märkte und die sechs Mega-Cap-Aktien sie nach oben treiben, waren sich selbst etwas voraus. Ich will nicht der Ich habe es dir gesagt-

-

Die günstigsten Möglichkeiten, eine DVD zu versenden

Sie können eine DVD versenden, ohne viel Geld auszugeben. Eine DVD ist eine kostengünstige Möglichkeit, viele Informationen zu verpacken. Sie können Familien-Newsletter, Fotos oder Heimvideos auf DVD

-

So finden Sie einen günstigen Bankettsaal

Bei sorgfältiger Planung finden Sie einen günstigen Bankettsaal. Bankettsäle, auch als Veranstaltungshallen bekannt, werden in der Regel für besondere Anlässe wie Hochzeitsempfänge, Partys oder ander

Finanzen

-

7 Geldbewegungen, die jeder neue College-Student machen sollte

7 Geldbewegungen, die jeder neue College-Student machen sollte College ist mehr als nur einen Abschluss. Für viele neue College-Studenten Der Beginn dieser Ausbildungsphase ist auch eine Zeit, um eine Reihe wichtiger Lebenskompetenzen zu erlernen, von der richtig...

-

So wählen Sie Investmentfonds in Indien aus

So wählen Sie Investmentfonds in Indien aus Die Auswahl von Investmentfonds kann anhand verschiedener Parameter wie Renditeerwartung, Risikotoleranz, Investitionshorizont, etc. seitens des Investors. Der Vermögenswert kann über Parameter wie ei...

-

Warum wir es lieben, mehr zu geben als zu bekommen

Warum wir es lieben, mehr zu geben als zu bekommen Bildquelle:@nikmock/Twenty20 Das Ende des Jahres bringt für die meisten von uns viel Shopping-Stress mit sich. Egal welche Feiertage wir feiern, es ist wahrscheinlich, dass wir versuchen, eine schwin...

-

Was ist P/FFO?

Was ist P/FFO? P/FFO, oder Preis zu Betriebsmitteln, kann als zuverlässige und moderne Methode zur Bestimmung des Wertes eines Real Estate Investment Trust (REIT) beschrieben werden Private REITs vs. Publicly Traded...