Was ist negatives Eigenkapital?

Das Konzept des negativen Eigenkapitals entsteht, wenn der Wert eines Vermögenswerts (der durch Fremdkapital finanziert wurde) unter den Betrag des Darlehens/der Hypothek fällt, der im Austausch für den Vermögenswert gegenüber der Bank geschuldet ist Wert. Beispiele sind Eigentum, Pflanze, Anlage, und Ausrüstung. Sachanlagen sind. Es tritt normalerweise auf, wenn der Wert des Vermögenswerts über die Nutzungsdauer schnell abfällt, was zu einem negativen Eigenkapital für den Kreditnehmer führt.

Zusammenfassung

- Ein negatives Eigenkapital entsteht, wenn der Wert eines geliehenen Vermögenswerts unter den Betrag des anstelle des Vermögenswerts aufgenommenen Darlehens/der Hypothek fällt.

- Negatives Eigenkapital ist ein ähnliches Konzept, wobei der Gesellschaft Verluste entstehen, die höher sind als der kombinierte Wert der Zahlungen an die Aktionäre und der kumulierten Gewinne aus früheren Perioden.

- Für Vermögenswerte, negatives Eigenkapital kann durch eine Verringerung des Vermögenswerts oder bei Unternehmen bei hoher Dividendenausschüttung entstehen, oder es liegen erhebliche kumulierte Verluste vor.

Was ist positives Eigenkapital?

Um negatives Eigenkapital besser zu verstehen, Es ist wichtig, dass wir zuerst verstehen, was positives Eigenkapital ist. Ein typischer kreditfinanzierter Vermögenswert wird als positives Eigenkapital für den Eigentümer bezeichnet.

Zum Beispiel, eine Person leistet einen Teil des Geldes als Anzahlung und kauft ein Haus. Da die Person nicht den gesamten Betrag des Hauses bezahlt hat, aber er besitzt immer noch das Grundstück, es gilt als positives Eigenkapital.

Positives Eigenkapital kann wachsen, wenn der Wert des geliehenen Vermögenswerts steigt oder der Kreditbetrag, der anstelle des Vermögenswerts der Bank geschuldet wird, sinkt.

Negatives Eigenkapital – Auswirkungen

Unter mehreren Umständen kann ein negatives Eigenkapital vorherrschen. Unter, Wir identifizieren drei Szenarien und beschreiben deren Auswirkungen auf die betroffenen Parteien:

1. Negatives Eigenkapital für einen Vermögenswert

Negatives Eigenkapital für Vermögenswerte ist im Wohnungs- und Automobilsektor üblich. Ein Haus oder ein Auto wird normalerweise durch irgendeine Art von Schulden finanziert (z. B. ein Bankdarlehen oder eine Hypothek). Der Preis eines Hauses kann aufgrund schwankender Immobilienpreise sinken, und der Preis eines Autos kann aufgrund der schnellen Nutzung sinken (AbschreibungAbschreibungsmethodenDie gängigsten Abschreibungsmethoden sind lineare, doppelter degressiver Saldo, Produktionseinheiten, und Summe der Jahreszahlen.). Wenn der Wert des Vermögenswerts unter den Kredit-/Hypothekenbetrag fällt, es resultiert ein negatives Eigenkapital.

Ein weiteres verwandtes Konzept ist die negative Amortisation. Es passiert, wenn der Wert des Vermögenswerts konstant bleibt, aber die Höhe des Kreditsaldos steigt. Dies kann daran liegen, dass der Kreditnehmer dem Kreditgeber nicht genügend Rückzahlungen leistet.

2. Negatives Eigenkapital

Für börsennotierte Unternehmen, manchmal, für die Eigenkapitalposition der Bilanz kann ein negativer Saldo auftreten. Dies geschieht, wenn die Verbindlichkeiten des Unternehmens sein Vermögen übersteigen, und in finanzieller Hinsicht, die entstandenen Verluste des Unternehmens, die höher sind als der kombinierte Wert der Zahlungen an die Aktionäre und des kumulierten Gewinns aus früheren Perioden.

Ein typisches Beispiel für negatives Eigenkapital ist, wenn erhebliche Dividendenzahlungen an Investoren erfolgen, die die Gewinnrücklagen aufzehren. GewinnrücklagenDie Gewinnrücklagenformel stellt alle kumulierten Nettogewinne abzüglich aller an die Aktionäre gezahlten Dividenden dar. Einbehaltene Gewinne sind ein Teil und lassen das Eigenkapital des Unternehmens in den negativen Bereich gehen. Dies ist in der Regel ein Zeichen für eine finanzielle Notlage des Unternehmens.

3. Negatives Nettovermögen

Das Nettovermögen wird im Kontext von Einzelpersonen verwendet. Eine Person mit negativem Eigenkapital hat ein negatives Nettovermögen, was im Wesentlichen bedeutet, dass die Verbindlichkeiten der Person das Vermögen übersteigen, das sie besitzt.

Ein häufiges Beispiel für Menschen mit einem negativen Nettovermögen sind Studenten mit einem Bildungskredit. Obwohl Studiendarlehen es den Menschen ermöglichen, eine Ausbildung zu erwerben, welcher, im Gegenzug, macht sie finanziell stabiler, es kann nicht als physischer Vermögenswert gezählt werden. Deswegen, während der Studienkredit zurückgezahlt wird, die Person, die das Darlehen besitzt, hat ein negatives Nettovermögen.

Beispiel für negatives Eigenkapital in der realen Welt

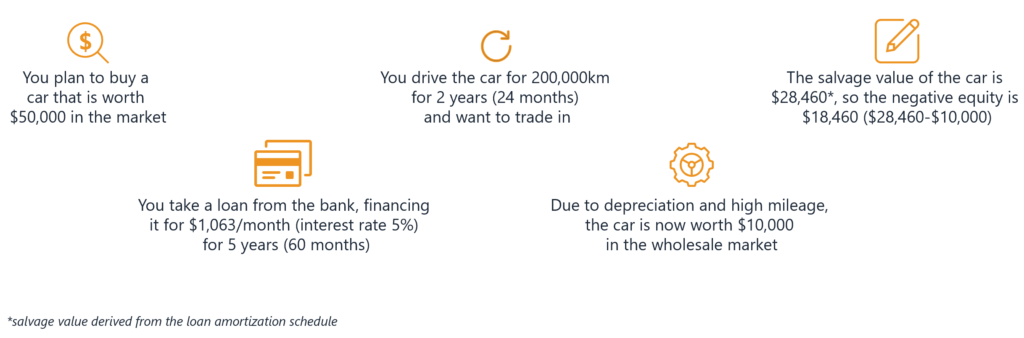

Abbildung 2 zeigt ein Beispiel für die Berechnung von negativem Eigenkapital in der realen Welt. Eine Person kauft ein Auto im Wert von 50 US-Dollar, 000 auf dem Markt, und er finanziert es mit einem Darlehen mit einem Zinssatz von 5%, die über fünf Jahre gezahlt werden muss.

Anhand der angegebenen Daten, Wir können eine Darlehenstilgung aufbauenAmortisationAmortisation bezieht sich auf den Prozess der Tilgung einer Schuld durch planmäßige, vorab festgelegte Raten, die einen Tilgungs- und Zinsplan enthalten, ähnlich wie in Abbildung 3 (einige Zeilen sind der Einfachheit halber ausgeblendet). Die monatliche Zahlung beträgt 1 USD, 063 (einschließlich der Kapitalrückzahlung und der berechneten Zinsen).

Angenommen, die Person fährt das Auto für 200, 000 Kilometer über zwei Jahre und will das Fahrzeug danach in Zahlung geben. Da das Auto übermäßig benutzt wurde, der Wertverlust und die hohe Laufleistung haben dazu geführt, dass das Auto auf 10 US-Dollar geschätzt wurde, 000 auf dem Markt.

Zurück zu unserem Tilgungsplan für Darlehen (Abbildung 3):der ausstehende Betrag des Darlehens beträgt 28 USD, 460 nach zwei Jahren. Wir können sehen, dass es einen großen Unterschied von 18 $ gibt, 460 zwischen dem Wert des Darlehens und dem Wert des Vermögenswerts. Der Betrag ist negatives Eigenkapital.

Mehr Ressourcen

CFI ist der offizielle Anbieter der globalen Commercial Banking &Credit Analyst (CBCA)™-Programmseite – CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- Persönliche FinanzenPersönliche FinanzenPersönliche Finanzen ist der Prozess der Planung und Verwaltung persönlicher Finanzaktivitäten wie Einkommensgenerierung, Ausgaben, sparen, investieren, und Schutz. Der Prozess der Verwaltung der persönlichen Finanzen kann in einem Budget oder Finanzplan zusammengefasst werden.

- Prognostizieren von BilanzeinzelpostenPrognostizieren von BilanzpostenDas Prognostizieren von Bilanzposten beinhaltet die Analyse des Betriebskapitals, PP&E, Fremdkapital und Nettoeinkommen. Diese Anleitung erklärt, wie man berechnet

- GewinnrücklagenrechnungGewinnrücklagenrechnungDie Gewinnrücklagenrechnung gibt einen Überblick über die Veränderungen der Gewinnrücklagen eines Unternehmens während eines bestimmten Rechnungslegungszyklus. Es ist als Gleichung aufgebaut, so dass es zu Beginn der Berichtsperiode mit den Gewinnrücklagen beginnt, nimmt Anpassungen für Posten wie Nettoeinkommen und Dividenden vor

- Sachliches NettovermögenDas materielle Nettovermögen ist eine Schätzung des Nettovermögens eines Unternehmens, die alle immateriellen Vermögenswerte wie Patente, Warenzeichen, und geistiges Eigentum,

-

Setzen Sie diesen $ 3,60 „Altcoin“ auf Ihr Radar

Tom Gentile Ich denke, dies ist eine großartige Zeit für Bitcoin und Kryptowährung im Allgemeinen. Es mag nach einem Sturz von 57 US-Dollar nicht so aussehen, 000 bis $49, 000, aber beachte meine Wor

-

Erste Eigenheimanzahlungen:Was ist die magische Zahl?

Wenn Sie für eine Anzahlung auf Ihr erstes Eigenheim gespart haben, Sie haben wahrscheinlich ein finanzielles Ziel vor Augen – einen Betrag, den Sie sparen möchten, bevor Wohneigentum Wirklichkeit wer

-

So berechnen Sie Zinserträge

Die Berechnung Ihrer Zinserträge hilft Ihnen, für die Zukunft zu kalkulieren. Wenn Sie Ihr Geld auf ein Bankkonto einzahlen – zum Beispiel ein Sparkonto, Einlagenzertifikat oder Geldmarktkonto – oder

-

Leverage Ratio der Stufe 1

Was ist die Tier-1-Leverage-Ratio? Die Tier-1-Leverage Ratio misst das Kernkapital einer Bank im Verhältnis zu ihrer Bilanzsumme. Die Kennzahl betrachtet speziell Tier-1-Kapital, um zu beurteilen, w

Finanzen

-

So füllen Sie den Kentucky-Autotitel beim Kauf eines Fahrzeugs aus

So füllen Sie den Kentucky-Autotitel beim Kauf eines Fahrzeugs aus Wenn Sie ein gebrauchtes Fahrzeug in Kentucky kaufen, der Eigentümer muss das Eigentum an Sie übertragen. Wenn Sie ein Fahrzeug in Kentucky kaufen, Sie müssen den Titel erwerben, ein Dokument, das Ih...

-

Der US-Postdienst bringt Ihre Kindheit zurück

Der US-Postdienst bringt Ihre Kindheit zurück Bildquelle:@ccjohnson0711/Twenty20 Der ausgefallene Name für das Briefmarkensammeln ist Philatelie. In den kommenden Jahren, die heißeste Briefmarke dieses Sommers könnte das Beanie Baby ihrer Zeit w...

-

Wie man heute tausend Dollar investiert

Wie man heute tausend Dollar investiert Mein Bruder hat mich kürzlich kontaktiert, um zu fragen, wie man tausend Dollar investieren kann. Er dachte darüber nach, eine Roth IRA zu eröffnen, aber er wollte wissen, ob das langfristig der beste...

-

So berechnen Sie den Nettogewinn oder -verlust

So berechnen Sie den Nettogewinn oder -verlust Berechnung des Nettogewinns oder -verlusts einer Anlage. Wenn Sie Ihr Geld in ein Anlageinstrument investieren, wie Aktien, Sie müssen Ihre Gewinne oder Verluste im Auge behalten. Dies hilft Ihnen zu...