Was ist eine negative Korrelation?

Eine negative Korrelation ist eine Beziehung zwischen zwei Variablen, die sich in entgegengesetzte Richtungen bewegen. Mit anderen Worten, wenn Variable A zunimmt, Variable B nimmt ab. Eine negative Korrelation wird auch als inverse Korrelation bezeichnet.

Zwei Variablen können unterschiedliche Stärken der negativen Korrelation aufweisen. Die Variable A könnte stark negativ mit B korreliert sein und einen Korrelationskoeffizienten von -0,9 haben. Dies bedeutet, dass für jede positive Änderung der Einheit der Variablen B Variable A erfährt eine Abnahme um 0,9. Als weiteres Beispiel, diese Variablen könnten auch eine schwache negative Korrelation aufweisen. Ein Koeffizient von -0,2 bedeutet, dass für jede Einheitsänderung der Variablen B Variable A erfährt eine Abnahme, aber nur geringfügig, um 0,2.

Negativ, Positiv, und Beispiele mit niedriger Korrelation

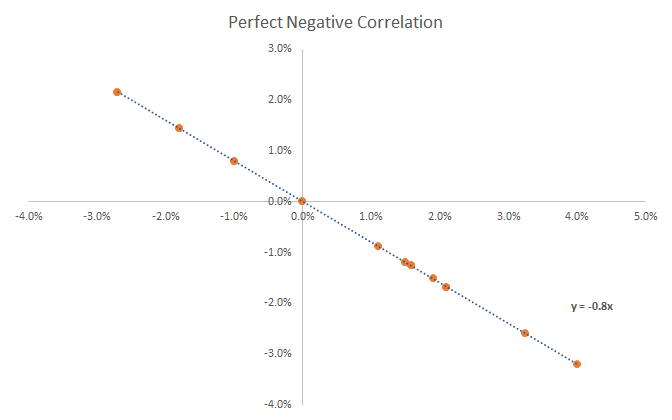

Beginnen wir mit einem Graphen eines Perfekts negative Korrelation . Wie Sie in der folgenden Grafik sehen können, die Geradengleichung ist y =-0,8x. Dies bedeutet, dass wenn die Aktie Y um 1,0% gestiegen ist, Aktie X wird um 0,8% nachgeben. Diese Beziehung ist vollkommen invers, da sie sich immer in entgegengesetzte Richtungen bewegen. Erfahren Sie mehr darüber im Online-Finanzmathematikkurs von CFI.

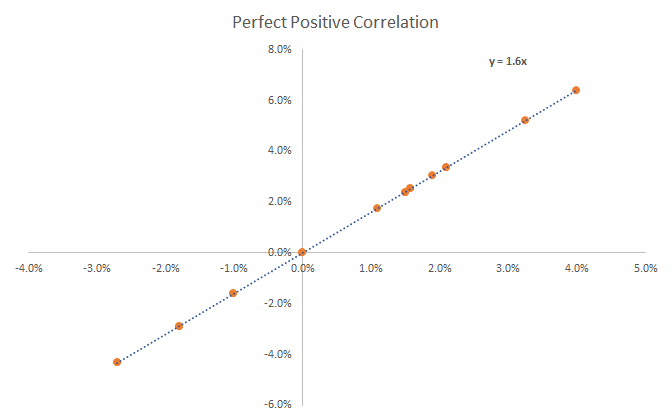

Betrachten wir nun einen Graphen mit einem Perfekt positive Korrelation . In der folgenden Grafik können Sie sehen, dass, wenn Aktie Y um 1,0% gestiegen ist, Aktie X ist um 1,6 % gestiegen. Erfahren Sie mehr über Zusammenhänge im Online-Finanzmathematikkurs von CFI.

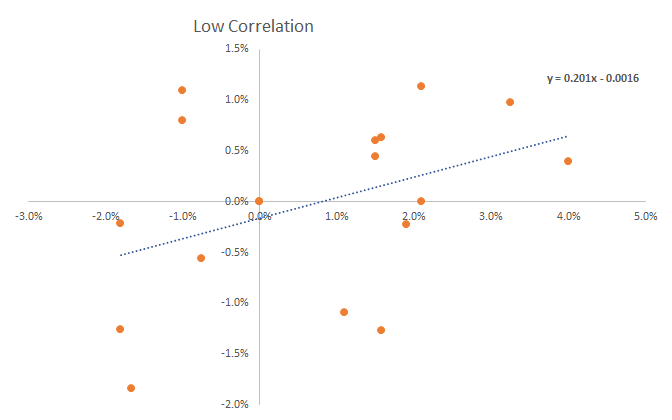

Schließlich, Schauen wir uns ein anderes Beispiel an, dieses mal zu zweit niedrig korreliert Vermögenswerte. Wie du siehst, die Punkte sind sehr verstreut und keiner von ihnen liegt auf der Linie der besten Anpassung. Für diese beiden Aktien Zwischen der Rendite der Aktie Y und der Rendite der Aktie X besteht fast keine Korrelation. Die beiden Wertpapiere bewegen sich völlig unabhängig voneinander.

Die Korrelation wird in der Mathematik für Finanzfachleute von CFI ausführlicher behandelt

Vorteile von negativ korrelierten Vermögenswerten in Portfolios

Das Konzept der negativen Korrelation ist wichtig für Anleger oder Analysten, die erwägen, ihrem Portfolio neue Anlagen hinzuzufügen. Wenn die Marktunsicherheit hoch ist, Eine häufige Überlegung ist die Neugewichtung von Portfolios, indem einige Wertpapiere mit einer positiven Korrelation durch solche mit einer negativen Korrelation ersetzt werden.

Die Portfoliobewegungen gleichen sich aus, Risiko und auch Rendite reduzieren. Nachdem die Marktunsicherheit nachgelassen hat, Anleger können damit beginnen, Offset-Positionen zu schließen. Ein Beispiel für negativ korrelierte Wertpapiere wäre eine Aktie und eine Put-Option auf die Aktie, die an Wert gewinnt, wenn der Kurs der Aktie fällt.

Negativer Koeffizient

Ein Instrumentenpaar hat immer einen Koeffizienten zwischen -1 und 1. Ein Koeffizient unter Null weist auf eine negative Korrelation hin. Wenn zwei Instrumente eine Korrelation von -1 haben, diese Instrumente haben eine vollkommen inverse Beziehung. Wenn Instrument A um $1 steigt, Instrument B bewegt sich um $1 nach unten.

In einem anderen Beispiel, wenn die Korrelation zwischen dem EUR/USD-Wechselkurs und dem USD/CHF-Wechselkurs einen Koeffizienten von -0,85 hat, für alle 100 Punkte steigt der EUR/USD, der USD/CHF wird um 85 sinken.

Erfahren Sie mehr über Koeffizienten im Finanzmathematikkurs von CFI.

Beispiele für Vermögenswerte mit negativer Korrelation

Hier sind einige gängige Beispiele für eine negativ korrelierte Beziehung zwischen Vermögenswerten:

- Ölpreise und Airline-Aktien

- Goldpreise und Aktienmärkte (meistens aber nicht immer)

- Jede Art von Versicherungsleistung

Zusätzliche Ressourcen

Vielen Dank, dass Sie den CFI-Leitfaden zu invers korrelierten Vermögenswerten bei Investitionen und Finanzen gelesen haben. Um weiter zu lernen, CFI empfiehlt dringend:

- Risiko und RenditeRisiko und RenditeBei Investitionen, Risiko und Rendite sind stark korreliert. Erhöhte potenzielle Renditen gehen in der Regel mit einem erhöhten Risiko einher. Zu den verschiedenen Arten von Risiken gehören projektspezifische Risiken, branchenspezifisches Risiko, Wettbewerbsrisiko, internationales Risiko, und Marktrisiko.

- Credit Default SwapsCredit Default SwapEin Credit Default Swap (CDS) ist eine Art Kreditderivat, das dem Käufer Schutz vor Ausfall- und anderen Risiken bietet. Der Käufer eines CDS leistet bis zum Fälligkeitsdatum des Kredits periodische Zahlungen an den Verkäufer. In der Vereinbarung, der Verkäufer verpflichtet sich, wenn der Schuldner ausfällt, der Verkäufer zahlt dem Käufer alle Prämien und Zinsen

- Effiziente MarkthypotheseEfficient Markets HypothesisDie Efficient Markets Hypothesis ist eine Anlagetheorie, die hauptsächlich aus Konzepten abgeleitet wird, die Eugene Fama zugeschrieben werden.

- Leitfaden zur FinanzmodellierungKostenloser Leitfaden zur FinanzmodellierungDieser Leitfaden zur Finanzmodellierung enthält Excel-Tipps und Best Practices zu Annahmen, Fahrer, Vorhersage, Verknüpfung der drei Aussagen, DCF-Analyse, mehr

-

Die besten Autos, die schnell an Wert verlieren

Eine aktuelle Polk-Analyse von Kfz-Zulassungsdaten zeigt, dass die amerikanische Autoflotte deutlich älter wird:Das durchschnittliche Fahrzeug ist seit 10,8 Jahren auf der Straße, Dies ist das älteste

-

8 Motivationen der dunklen Seite, mit dem Sparen zu beginnen

Von der Herrschaft über die Galaxis bis zum Schuldenabbau, Die dunkle Seite zu umarmen kann ein mächtiges Werkzeug sein. Sicher, die Motivationen können unrein sein, aber wenn es um monetäre Ergebniss

-

Bankrate-Studie:Senioreneinkommen in 47 Bundesstaaten gehen nicht weit genug

Wenn Sie im Ruhestand überleben und sogar gedeihen möchten, Die meisten Finanzberater gehen davon aus, dass Sie mindestens 70 % des Einkommens benötigen, das Sie vor Ihrer Pensionierung hatten. Aber S

-

Devisenhandel, VPS für Forex

Forex-Händler bevorzugen aus offensichtlichen Gründen Forex-VPS. Jede Digitalisierungstechnologie erfordert die Bedürftigkeit, technische Verbote zu überlisten. Die meisten Länder haben Gesetze, die d

Finanzen

- Was ist die Richtlinie über Märkte für Finanzinstrumente (MiFID)?

- Warum UGMA/UTMA-Konten das perfekte Weihnachtsgeschenk sind

- Vestle Broker Bewertung

- Goldgestützte digitale Währung

- Ratgeber für Erstkäufer:Was Sie vor dem Kauf Ihres ersten Eigenheims beachten sollten

- USAA-Autoversicherungsüberprüfung:Umfang der Deckungsoptionen und Rabatte für Militärangehörige und ihre Familien

-

So rufen Sie eine alte Kreditauskunft ab

So rufen Sie eine alte Kreditauskunft ab Probleme mit alten Kreditkarten können Sie einer früheren Kreditauskunft entnehmen. Informationen zu Ihrer Kreditauskunft bestimmen Ihre Kreditwürdigkeit – die, im Gegenzug, beeinflusst den Zinssatz ...

-

Was ist ein High-Low-Index?

Was ist ein High-Low-Index? Ein High-Low-Index ist ein Index, der die neuen 52-Wochen-Hochs und neuen 52-Wochen-Tiefs zwischen den Aktien in einem vorherrschenden Index abbildet. Sie wird in der technischen Analyse verwendet.Tec...

-

Das Einkommen ist da. Aber sind sie wichtig?

Das Einkommen ist da. Aber sind sie wichtig? Die Berichtssaison für das erste Quartal ist wie die Ermittler zu einem Wohnungsbrand gekommen. Wir haben gerade einen Monat hinter uns, in dem die US-Wirtschaft im Wesentlichen geschlossen wurde un...

-

Was passiert, wenn meine Bank ihre Routing-Nummer ändert?

Was passiert, wenn meine Bank ihre Routing-Nummer ändert? Finden Sie die Routing-Nummer auf Ihren Schecks. Die von Ihrer Bank verwendete Bankleitzahl identifiziert dieses Finanzinstitut und ermöglicht Finanztransaktionen, wie Direkteinzahlungen und automati...