Was ist eine Hypothekenbank?

Eine Hypothekenbank ist eine auf Hypothekendarlehen spezialisierte Bank. Sie kann an der Vergabe oder Bedienung von Hypothekendarlehen beteiligt sein, oder beides. Die Banken verleihen ihr eigenes Kapital an Kreditnehmer und kassieren entweder Ratenzahlungen zu einem bestimmten Zinssatz oder verkaufen ihre Kredite auf dem SekundärmarktSekundärmarktDer Sekundärmarkt ist der Ort, an dem Anleger Wertpapiere von anderen Anlegern kaufen und verkaufen. Beispiele:New York Stock Exchange (NYSE), Londoner Börse (LSE)..

Der Umfang der Geschäfte einer Hypothekenbank ist unterschiedlich. Einige Hypothekenbanken sind landesweit tätig, während andere möglicherweise ein größeres Kreditvolumen vergeben als landesweit.

Zusammenfassung

- Eine Hypothek ist ein für die Immobilienwirtschaft spezifisches Schuldinstrument. Es ist durch die Sicherheiten einer Liegenschaft besichert.

- Eine Hypothekenbank ist eine auf Hypothekendarlehen spezialisierte Bank. Es kann entweder an der Vergabe oder Bedienung von Hypothekendarlehen beteiligt sein, oder beides.

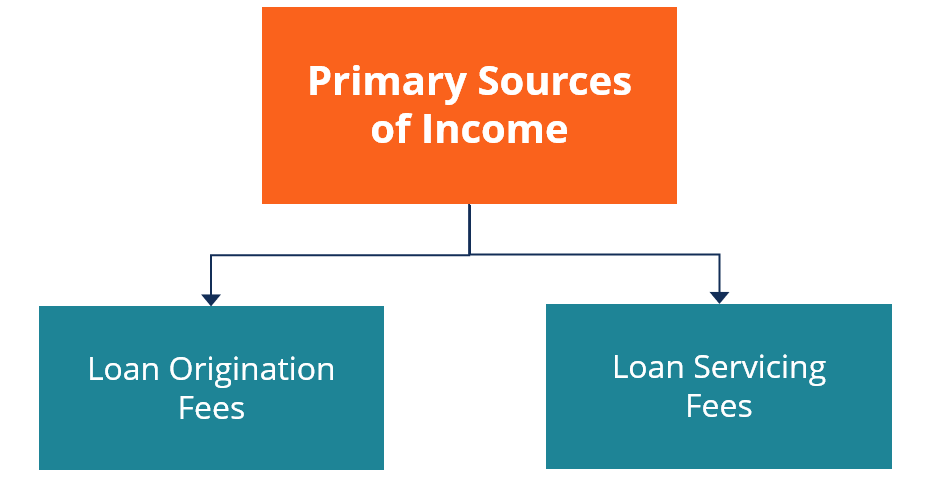

- Die beiden Haupteinnahmequellen einer Hypothekenbank sind die Gebühren für die Kreditvergabe und die Gebühren für die Kreditbearbeitung.

Was ist eine Hypothek?

Eine Hypothek ist ein immobilienspezifisches SchuldinstrumentImmobilieImmobilie ist eine Immobilie, die aus Grundstücken und Verbesserungen besteht, zu denen Gebäude gehören, Armaturen, Straßen, Strukturen, und Versorgungssysteme. Eigentumsrechte verleihen dem Land einen Eigentumstitel, Verbesserungen, und natürliche Ressourcen wie Mineralien, Pflanzen, Tiere, Wasser, usw. Industrie. Es wird durch die Sicherheiten besichertCollateralCollateral ist ein Vermögenswert oder eine Eigenschaft, die eine natürliche oder juristische Person einem Kreditgeber als Sicherheit für ein Darlehen anbietet. Es wird verwendet, um ein Darlehen zu erhalten, als Schutz vor möglichen Verlusten für den Kreditgeber, sollte der Kreditnehmer mit seinen Zahlungen ausfallen. einer Liegenschaft. Der Kreditnehmer ist verpflichtet, das Darlehen im Laufe der Zeit zurückzuzahlen. Hypotheken machen es einfacher, große Immobilien zu erwerben, ohne einen hohen Kaufpreis im Voraus bezahlen zu müssen.

Stattdessen erhält der Kreditnehmer die Möglichkeit, den Kredit im Laufe der Zeit zurückzuzahlen – in regelmäßigen Raten zusätzlich zu den Zinszahlungen. Nach Rückzahlung des Darlehens der Kreditnehmer wird frei und eindeutig Eigentümer der Immobilie. Hypotheken können auch als Grundpfandrechte oder Ansprüche auf Grundstücke bezeichnet werden.

Wie eine Hypothekenbank funktioniert

Hypothekenbanken vergeben Kredite an Kunden, die Immobilien kaufen. Die Institute setzen die Kredite dann auf eine vorab festgelegte Lagerkreditlinie, wobei das Darlehen auf dem Sekundärmarkt zum Verkauf angeboten wird. Investoren, in der Regel große Institutionen und Unternehmen, kaufen oder in solche Kredite investieren.

Das mit Hypotheken verbundene Kreditrisiko wird in der Regel von „den Agenturen, “ d.h. die Federal National Mortgage Association oder „Fannie Mae, ”Fannie MaeThe Federal National Mortgage Association, normalerweise bekannt als Fannie Mae, ist eine von der US-Regierung geförderte Einrichtung, die gegründet wurde, um den sekundären Hypothekenmarkt zu erweitern, indem sie Kreditnehmern mit niedrigem und mittlerem Einkommen Hypotheken zur Verfügung stellt. Es vergibt keine Hypotheken an Kreditnehmer, kauft und garantiert jedoch Hypotheken der Federal Home Loan Mortgage Corporation oder „Freddie Mac, “ und die Government National Mortgage Association oder „Ginnie Mae“.

Eine Hypothekenbank arbeitet nach den Bankgesetzen, die für jeden Staat gelten, in dem sie tätig ist oder in dem sie Geschäfte tätigt. Die Banken verkaufen die Hypothekendarlehen auf dem Sekundärmarkt, weil die danach erhaltenen Gelder ihre Lagerkreditlinien decken. die es ihnen ermöglicht, weiter zu operieren und zu verleihen.

Haupteinnahmequellen für Hypothekenbanken

Hypothekenbanker vs. Hypothekenmakler

Bei der Kreditvergabe bzw. Hypothekenbanker riskieren ihr eigenes Kapital, um Kredite zu finanzieren. Ebenfalls, sie müssen den Preis, zu dem sie Hypotheken verkaufen, nicht offenlegen.

Auf der anderen Seite, Hypothekenmakler Kredite im Namen von Finanzinstituten und Organisationen vergeben. In Bezug auf die vollständige Offenlegung, sie müssen die dem Verbraucher nach Bundes- und Landesgesetzen erhobenen zusätzlichen Gebühren offenlegen.

Verwandte Lektüre

CFI bietet die Zertifizierung Financial Modeling &Valuation Analyst (FMVA)™Werden Sie zum zertifizierten Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen dabei helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden CFI-Ressourcen sind hilfreich:

- FinanzintermediärFinanzintermediärEin Finanzintermediär bezieht sich auf ein Institut, das als Vermittler zwischen zwei Parteien auftritt, um eine Finanztransaktion zu ermöglichen. Zu den Instituten, die gemeinhin als Finanzintermediäre bezeichnet werden, gehören Geschäftsbanken, Investmentbanken, Investmentfonds, und Pensionskassen.

- Key Players in den KapitalmärktenKey Players in den KapitalmärktenIn diesem Artikel, geben wir einen allgemeinen Überblick über die wichtigsten Akteure und ihre jeweiligen Rollen auf den Kapitalmärkten. Die Kapitalmärkte bestehen aus zwei Arten von Märkten:Primär- und Sekundärmärkten. Dieser Leitfaden bietet einen Überblick über alle wichtigen Unternehmen und Karrieren an den Kapitalmärkten.

- PrimärmarktPrimärmarktDer Primärmarkt ist der Finanzmarkt, auf dem neue Wertpapiere ausgegeben werden und für den Handel durch Einzelpersonen und Institutionen verfügbar werden. Die Handelsaktivitäten der Kapitalmärkte sind in Primärmarkt und Sekundärmarkt unterteilt.

- Arten von PrivatkundenbankenArten von Privatkundenbanken Im Großen und Ganzen Es gibt drei Haupttypen von Privatkundenbanken. Sie sind Geschäftsbanken, Kreditgenossenschaften, und bestimmte Investmentfonds, die Privatkundenbankdienstleistungen anbieten. Alle drei arbeiten daran, ähnliche Bankdienstleistungen anzubieten. Dazu gehören Girokonten, Sparkonten, Hypotheken, Debitkarten, Kreditkarten, und Privatkredite.

-

So lösen Sie einen Scheck bei Walmart ein

So lösen Sie einen Scheck bei Walmart ein Sei es, weil Sie kein Bankkonto haben oder einfach nur den bequemen Einkauf mit einem Scheckeinlösungsauftrag zusammenfassen möchten, Sie können einen Scheck

-

So erklären Sie Ihren Großeltern Bitcoin

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

Was ist die operative Asset-Umschlagsquote?

Die Umschlagshäufigkeit des Betriebsvermögens, ein Wirkungsgradverhältnis, ist eine Variation der GesamtvermögensumschlagsquoteAsset Turnover RatioDie Vermögensumschlagsquote, auch als Total Asset Tur

-

Warum der April der beste Monat der Wall Street seit Jahrzehnten war – trotz düsterer Mainstreet-Nachrichten

Der Kontrast zwischen Realwirtschaft und Börse ist mitunter auffallend. Für US-Aktien, Der April war ihr bester Monat seit 1987, während gleichzeitig realwirtschaftliche Indikatoren – wie Beschäftigun

Finanzen

-

Warum jeder Profi einen Online-Kurs erstellen sollte

Warum jeder Profi einen Online-Kurs erstellen sollte Es liegt nicht daran, dass jeder ernsthafte Profi einen hat. Nein, Sie sollten einen Online-Kurs erstellen, da dies der beste Weg ist, Ihre Erfahrungen mit Menschen zu teilen, die gerne lernen. Im J...

-

5 Mythen über die Schuldenkonsolidierung

5 Mythen über die Schuldenkonsolidierung Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

Sie möchten bessere Entscheidungen treffen? Mach das

Sie möchten bessere Entscheidungen treffen? Mach das Schaust du jemals auf deine Entscheidungen zurück und denkst, Warum ich in aller Welt habe ich das getan? Wir alle treffen schlechte Entscheidungen. Einen SUV kaufen, der dein ganzes Geld verschl...

-

8 Mythen über Gesundheitssparkonten – entlarvt!

8 Mythen über Gesundheitssparkonten – entlarvt! Gesundheitssparkonten (HSAs) bieten eine steuerbegünstigte Möglichkeit, Gesundheitskosten zu sparen und zu bezahlen. Wenn Sie eine Krankenversicherung mit hohem Selbstbehalt (HDHP) haben, Sie können E...