Was sind geld- und zeitgewichtete Renditen?

Geld- und zeitgewichtete Renditen sind Renditen, die typischerweise verwendet werden, um die Wertentwicklung eines verwalteten Anlageportfolios zu bewerten. Heute, Die zeitgewichtete Rendite ist der Branchenstandard, da sie eine fairere Bewertung der Leistung eines Anlageverwalters ermöglicht.

Geldgewichtete Rendite

Wenn es um die Überwachung der Anlageperformance geht, Geldgewichtete Renditen funktionieren auf die gleiche Weise wie der interne Zinsfuß (IRR)Interner Zinsfuß (IRR)Der interne Zinsfuß (IRR) ist der Diskontsatz, der den Nettobarwert (NPV) eines Projekts auf Null setzt. Mit anderen Worten, Dies ist die erwartete jährliche Gesamtrendite, die mit einem Projekt oder einer Investition erzielt wird. tut. In einem Projektbewertungskontext Der IRR würde den Return on Investment bei der Verfolgung eines bestimmten Projekts beschreiben. Die Kapitalkosten (WACCWACCWACC sind die gewichteten durchschnittlichen Kapitalkosten eines Unternehmens und stellen die gemischten Kapitalkosten einschließlich Eigenkapital und Fremdkapital dar.) der Barwertformel in Excel bei der Durchführung von Finanzanalysen. Es ist wichtig, genau zu verstehen, wie die NPV-Formel in Excel funktioniert und die Mathematik dahinter. NPV =F / [ (1 + r)^n] wobei, PV =Barwert, F =Zukünftige Zahlung (Cashflow), r =Diskontsatz, n =die Anzahl der Perioden in der Zukunft. Aus mathematischer Sicht:

- WACC> IRR =Negativer NPV

- WACC =IRR =Barwert von 0 $

- WACC

Im Kontext des Investmentmanagements Die geldgewichtete Rendite ist die Rendite, bei der der Barwert eines Portfolios Zeitwert des GeldesDer Zeitwert des Geldes ist ein grundlegendes Finanzkonzept, das besagt, dass Geld in der Gegenwart mehr wert ist als der gleiche Geldbetrag, der in der Zukunft zu erhalten ist. Dies ist wahr, weil Geld, das Sie gerade haben, investiert werden und eine Rendite erzielen kann. damit in Zukunft eine größere Menge Geld zu schaffen. (Ebenfalls, mit zukünftigen (PV) der Zuflüsse gleich dem PV der Abflüsse (d. h. die Rendite, die dem Diskontsatz entspricht). Beispiele für Zahlungsmittelzu- und -abflüsse finden Sie nachfolgend:

Diese Methode ist nicht ideal, um die Leistung von Anlageverwaltern zu überwachen, da die Renditen durch große Einzahlungen oder Abhebungen, die von Kunden angefordert werden, verzerrt werden können. Andere derartige Änderungen der Kontogröße können einem Anlageverwalter auf unfaire Weise helfen oder ihn bestrafen, da Kundenanfragen außerhalb seiner Kontrolle liegen.

Um die geldgewichtete Rendite zu berechnen, Legen Sie das PV der Zahlungsmittelzuflüsse =PV-Mittelabflüsse fest und lösen Sie nach dem Diskontsatz auf. Dies erfordert eine Tabellenkalkulation oder einen Finanzrechner. Um die geldgewichtete Rendite zu berechnen, wir müssen:

- Alle Ab- und Zuflüsse identifizieren

- Set PV-Abflüsse =PV-Zuflüsse

- Auflösen nach r

Beispiel für eine geldgewichtete Rendite

Ein Investmentmanager kauft heute eine Aktie für 100 US-Dollar. Er beabsichtigt, die Aktie drei Jahre lang zu halten und jedes Jahr 5 USD an Dividenden einzustreichen. Am Ende des dritten Jahres, Er rechnet damit, die Aktie für 150 US-Dollar verkaufen zu können. Wie hoch ist die geldgewichtete Rendite dieses Anlageportfolios?

Antworten

Schritt 1 – Zu- und Abflüsse identifizieren

Zuflüsse:Dividenden ($5 in den Jahren 1, 2 und 3) und Verkauf von Lagerbeständen ($150 im Jahr 3). Abflüsse:Kauf von Aktien (Jahr 0)

Schritt 2 – PV-Zuflüsse einstellen =PV-Abflüsse

Schritt 3 – Auflösen nach r

Mit einem Finanzrechner, Solver auf Excel oder durch Versuch und Irrtum, wir kommen auf einen Wert von ca. 18,88%

Zeitgewichtete Rendite

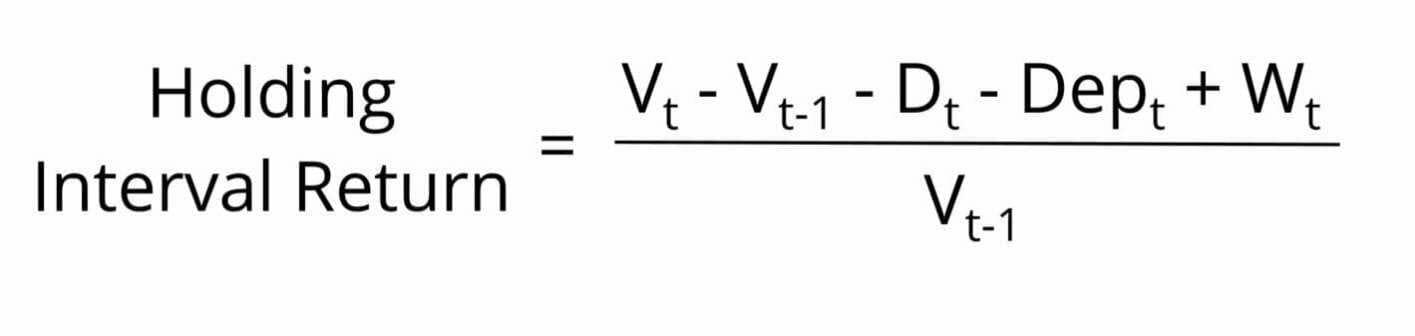

Zeitgewichtete Renditen sind geometrische Mittel der Wertentwicklung von Anlageportfolios. Die Berechnung der zeitgewichteten Rendite erfordert die Aufteilung eines Anlageportfolios auf verschiedene Zeitintervalle (oder Halteintervalle) und die Bewertung der Performance während jedes Intervalls (daher der Name „zeitgewichtet“). Die Portfolioperformance für jedes Halteintervall kann anhand der folgenden Gleichung ermittelt werden:

Woher:

Vt – Wert des Portfolios am Ende der Periode t

Vt-1 – Wert des Portfolios am Ende der Periode t-1 (die Vorperiode)

Dt – Dividenden, die während des Zeitraums t . erhalten wurden

Abt – Einzahlungen im Zeitraum t

Gew. – Auszahlungen im Zeitraum t

Dieser Ansatz isoliert die Anlageperformance von Abhebungen und Einzahlungen, die Einschätzung des Anlageverwalters gerechter zu gestalten. Abhebungen und Einzahlungen werden im folgenden Zeitraum verrechnet Vt.

Um die zeitgewichtete Rendite eines Anlageportfolios zu berechnen, wir müssen:

- Identifizieren Sie alle Halteintervalle

- Identifizieren Sie alle Abhebungen und Einzahlungen

- Berechnen Sie die Halteintervallrendite (HIR) für jedes Intervall

- Ermitteln Sie das geometrische Mittel der HIRs, indem Sie zu jeder Rendite 1 addieren und diese miteinander multiplizieren. dann subtrahiere 1

- Annualisieren Sie die Rendite

Beispiel für eine zeitgewichtete Rückgabe

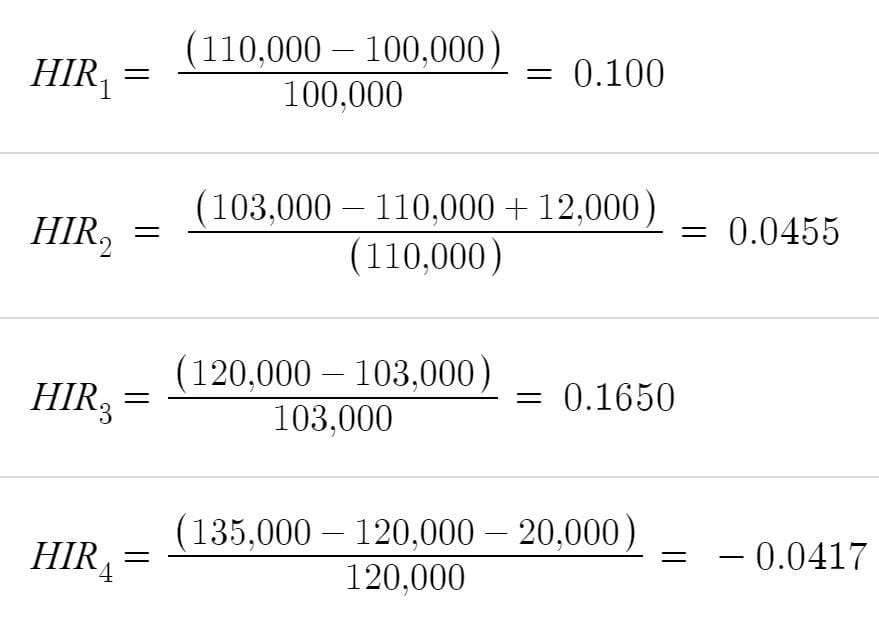

Die folgende Tabelle beschreibt den Marktwert eines bestimmten Portfolios zu verschiedenen Zeitpunkten:

Wir erfahren auch, dass der Kunde 12 USD verdient hat, 000 Rückzug am 3. März, 2012 und $20, 000 Einzahlung am 20. Dezember, 2012. Wie hoch ist die zeitgewichtete Rendite dieses Anlageportfolios?

Antworten

Schritt 1 – Identifizieren Sie alle Halteintervalle

Basierend auf den gegebenen Informationen, es gibt 4 Halteintervalle (HIs):

- Ab 31.12. 2011 bis 31.01.2012 (HI1)

- Ab 31. Januar 2012 bis 30.04.2012 (HI2)

- Ab 30. April 2012 bis 30. November 2012 (HI3)

- Ab 30. November 2012 bis 31.12.2012 (HI4)

Schritt 2 – Identifizieren Sie alle Abhebungen und Einzahlungen

- Es gibt 12 $, 000 Auszahlung am 3. März, 2012, das fällt in HI2

- Es gibt 20 $, 000 Einzahlung am 20. Dezember, 2012, das fällt in HI4

Schritt 3 – Berechnen Sie die Halteintervallrendite (HIR) für jedes Intervall

Schritt 4 – Addiere 1 zu HIRs, sie miteinander multiplizieren, dann subtrahiere 1

Schritt 5 – Renditen annualisieren

Die oben angegebenen Daten gelten für ein Jahr, daher, eine jährliche Berechnung ist nicht erforderlich. Hätten die bereitgestellten Daten mehr als ein Jahr abgedeckt, wir müssten dieser Formel folgen.

Daher, die zeitgewichtete Rendite dieses Portfolios beträgt 28,40%

Abschluss

Beide Methoden sind nützlich, um die Wertentwicklung eines Anlageportfolios im Zeitverlauf zu bewerten. Jedoch, wie oben beschrieben, die zeitgewichtete Methode ist eine praktikablere Formel, da sie Änderungen der Kontostände ausklammert und sich ausschließlich auf die Anlageperformance konzentriert.

Mehr Ressourcen

Vielen Dank, dass Sie den CFI-Leitfaden „Geld vs. zeitgewichtete Rendite“ gelesen haben. CFI bietet die Zertifizierung Financial Modeling &Valuation Analyst (FMVA)™Werden Sie zum zertifizierten Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen dabei helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um mehr über verwandte Themen zu erfahren, Sehen Sie sich die folgenden CFI-Ressourcen an:

- AnlagemethodenAnlagemethodenDieser Leitfaden und die Übersicht über die Anlagemethoden skizzieren die wichtigsten Möglichkeiten von Anlegern, Geld zu verdienen und Risiken an den Kapitalmärkten zu managen. Eine Anlage ist jeder Vermögenswert oder jedes Instrument, das mit der Absicht gekauft wird, es zu einem späteren Zeitpunkt zu einem höheren Preis als dem Kaufpreis zu verkaufen (Kapitalgewinne), oder in der Hoffnung, dass der Vermögenswert direkt Einnahmen (wie Mieteinnahmen oder Dividenden) einbringt.

- Total Return SwapTotal Return SwapEin Total Return Swap ist ein Vertrag zwischen zwei Parteien, die die Rendite eines finanziellen Vermögenswerts zwischen ihnen austauschen. In dieser Vereinbarung eine Partei leistet Zahlungen auf der Grundlage eines festgelegten Satzes, während die andere Partei Zahlungen auf der Grundlage der Gesamtrendite eines Basiswerts leistet.

- RenditeRenditeDie Rendite (ROR) ist der Gewinn oder Verlust einer Anlage über einen Zeitraum im Vergleich zu den Anschaffungskosten der Anlage, ausgedrückt in Prozent. Dieser Leitfaden lehrt die gängigsten Formeln

- Return on Assets (ROA)Return on Assets &ROA-FormelROA-Formel. Return on Assets (ROA) ist eine Art von Return on Investment (ROI), die die Rentabilität eines Unternehmens im Verhältnis zu seinem Gesamtvermögen misst.

- Grundlagenkurs für festverzinsliche Anlagen – CFI

-

Zyklische vs. nicht-zyklische Aktien:Was ist der Unterschied?

Zyklische vs. nicht-zyklische Aktien:Ein Überblick Die Begriffe zyklisch und nichtzyklisch beziehen sich darauf, wie eng der Aktienkurs eines Unternehmens mit den Konjunkturschwankungen korreliert.

-

Was sollten Sie über die Umrechnung von Bitcoins in Dollar wissen?

Bitcoin-Schecks werden in Form von Bargeld von gestern ausgestellt. einige Destinationen akzeptieren sie. Bitcoins als Bargeld in Dollar umzuwandeln ist eine sehr einfache Aufgabe. Sie müssen wissen,

-

So verwenden Sie T-Rechnungen, um Ihren Notfallfonds sicher aufzustocken

Sie wissen, dass Sie einen Notfallfonds benötigen, der mit den täglichen Lebenshaltungskosten von sechs bis zwölf Monaten gefüllt ist. Sie wissen auch, dass Sie diesen Fonds an einem sicheren Ort aufb

-

Was ist ein Home Abstract?

Der Titel eines Hauses besteht aus einer Kette oder Sammlung von Eigentumsdokumenten, wie ältere Urkunden und Landvermessungen, die seine Besitzergeschichte verfolgen. Die Urkunde und der Titel dienen

Finanzen

-

So brechen Sie einen Mietvertrag aufgrund von Kakerlaken

So brechen Sie einen Mietvertrag aufgrund von Kakerlaken Bitten Sie Ihren Vermieter, Ihnen mitzuteilen, wann der Kammerjäger kommt. Wenn Sie gerade einen Mietvertrag unterschrieben und Kakerlaken gefunden haben, Seien Sie nicht zu voreilig, Ihren Mietvertr...

-

Was ist eine Hauptzahlung?

Was ist eine Hauptzahlung? Eine Tilgung ist eine Zahlung auf den ursprünglichen Betrag eines geschuldeten Darlehens. Mit anderen Worten, eine Tilgungszahlung ist eine Zahlung für einen KreditBullet LoanEin Endlosdarlehen ist ei...

-

Der beste Vorteil von Southwest wird bald schwerer zu verdienen sein. Hier ist, was Sie tun können.

Der beste Vorteil von Southwest wird bald schwerer zu verdienen sein. Hier ist, was Sie tun können. Die Redakteure und Autoren von Credit Karma möchten Ihnen helfen, über Kreditkarten-Neuigkeiten auf dem Laufenden zu bleiben. Die folgenden Informationen sind nach unserem besten Wissen korrekt, wenn ...

-

Stimulus-Update:Wird die Omicron-Variante einen vierten Stimulus-Check erfordern?

Stimulus-Update:Wird die Omicron-Variante einen vierten Stimulus-Check erfordern? Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...