Was ist Minderheitsbeteiligung?

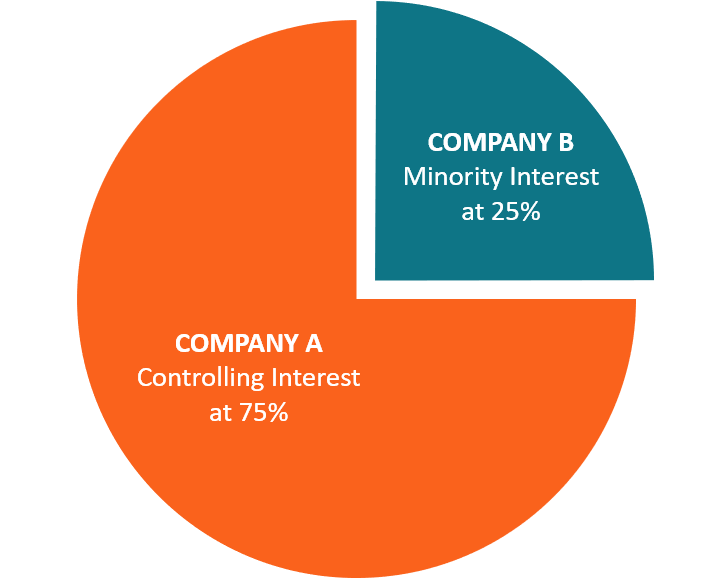

Minderheitsanteile beziehen sich auf eine Beteiligung an einem Unternehmen, die weniger als 50 % der gesamten Aktien in Bezug auf die Stimmrechte ausmacht. Im Wesentlichen, Minderheitsinvestoren üben keine Kontrolle über ein Unternehmen durch Stimmrechte aus. Die Partei, die das Stimmrecht erhält, wird als Stimmrechtsvertreter bezeichnet, und der ursprüngliche Stimmrechtsinhaber wird als Prinzipal bezeichnet. Das Konzept ist auf den Finanzmärkten und insbesondere bei börsennotierten Unternehmen wichtig, Sie haben nur wenig Einfluss auf den gesamten Entscheidungsprozess.

In der Bilanz eines Unternehmens mit beherrschenden Anteilen, Minderheitenanteile werden als langfristige Verbindlichkeiten ausgewiesenArten von VerbindlichkeitenEs gibt drei Hauptarten von Verbindlichkeiten:kurzfristige, nicht aktuell, und Eventualverbindlichkeiten. Verbindlichkeiten sind gesetzliche Verpflichtungen oder Schulden, und sie repräsentieren den Anteil der Tochtergesellschaft, der sich im Besitz von Minderheiten befindet.

Passives vs. aktives Minderheiteninteresse

Minderheitsbeteiligungen können als aktiv oder passiv klassifiziert werden. Für passives Interesse, der Eigentumsanteil liegt in der Regel unter 20 %, und diese Investoren haben keine andere Wahl, als der Mehrheit die wichtigsten Entscheidungen des Unternehmens zu überlassen. Auf der anderen Seite, eine aktive Minderheitsbeteiligung zwischen 21% und 49% liegt und über wesentliche Stimmrechte verfügt, die wesentliche Entscheidungen des Unternehmens beeinflussen können, wie die Wahl von Vorstandsmitgliedern.

Finanzberichterstattung

Für Minderheitenanteile, Die Finanzberichterstattung erfolgt nur, wenn das Hauptunternehmen einen separaten Jahresabschluss und konsolidierte Finanzunterlagen erstellt. Anpassungen des Minderheitenanteils erfolgen, wenn das Hauptunternehmen weniger als 100 % der Anteile an dem Nebenunternehmen hält.

Bei der Gewinn- und Verlustrechnung bzw. Minderheitenanteile sind der Teil des Konzerngewinns und -verlusts, der nach Steuern zur gewöhnlichen Geschäftstätigkeit gehört. Gemäß den IFRS-VorschriftenIFRS-StandardsIFRS-Standards sind International Financial Reporting Standards (IFRS), die aus einer Reihe von Rechnungslegungsvorschriften bestehen, die festlegen, wie Transaktionen und andere buchhalterische Ereignisse in Abschlüssen ausgewiesen werden müssen. Sie sollen Glaubwürdigkeit und Transparenz in der Finanzwelt bewahren, der Minderheitsanteil fällt unter das Eigenkapital. Jedoch, in den USA, GAAP erlegt leicht gelockerte Regeln für die Berichterstattung auf.

GAAP erlaubt den Ausweis von Minderheitsanteilen im Eigenkapital- oder Passivbereich. Auf einer Bilanz, Minderheitenanteile werden als separater Posten ausgewiesen. Derart, Abschlussadressaten können alle beherrschenden Anteile an der Muttergesellschaft klar erkennen. Benutzer können fundierte Entscheidungen auf der Grundlage des Vergleichs von Mustern in den verschiedenen kleineren Unternehmen treffen.

Bewertung von Minderheitenanteilen

Die Bewertung eines Unternehmens erfordert eine angemessene Prognose des Jahresabschlusses, um zukünftige Trends unter Verwendung bestimmter Parameter und Annahmen zu verstehen. Nahezu alle in der Prognose verwendeten Zahlen stehen in direktem Zusammenhang mit Nettogewinn und Umsatz. Bedauerlicherweise, Vorhersagen auf der Grundlage dieser beiden Parameter können zu Daten führen, die mehreren Interpretationen unterliegen. Daher, um das Problem zu lösen, Analysten entwickelten vier Methoden, mit denen genaue Berechnungen durchgeführt werden können.

1. Ständiges Wachstum

Die Methode des konstanten Wachstums wird selten verwendet, da davon ausgegangen wird, dass die Leistung eines kleineren Unternehmens kaum sinkt oder wächst.

2. Numerisches Wachstum

Bei der numerischen Wachstumsmethode bisherige Zahlen werden analysiert, um bestehende Trends zu ermitteln. Das Modell prognostiziert das Wachstum einer Tochtergesellschaft mit einer einheitlichen Rate basierend auf vergangenen Trends. Auch statistisches Wachstum genannt, numerisches Wachstum verwendet eine Reihe wichtiger Instrumente, um Trends zu prognostizieren, wie Zeitreihenanalyse, Gleitende Mittelwerte, und regressionsbasierte Analyse. Jedoch, die Analysemethode ist nicht auf dynamisch wachsende Unternehmen wie FMCG anwendbar.

3. Tochtergesellschaften individuell modellieren

Diese Analysemethode bewertet jede Tochtergesellschaft für sich und addiert dann die Einzelinteressen jedes kleineren Unternehmens zu einem konsolidierten Wert. Diese Methode ist viel flexibler, und die Ergebnisse sind sehr genau. Bedauerlicherweise, es funktioniert nicht in allen Fällen, da es zu Kosten- und Zeitbeschränkungen führt. Zusätzlich, es wird nicht funktionieren, wenn es sehr viele Tochtergesellschaften zu bewerten gibt.

Zu beachten ist, dass bei der Bewertung von Minderheitsanteilen Es sind viele Faktoren zu berücksichtigen, sowohl extern als auch intern, die auf ein Unternehmen und seine Branche anwendbar sind. Die Faktoren müssen sorgfältig geprüft werden, da ihre Auswirkungen für jedes Unternehmen unterschiedlich sind.

4. Verhältnisanalyse in Minderheitenbeteiligungen

Eine der Fragen, die sich viele Leute stellen, ist, ob Minderheitsbeteiligungen für die Verhältnisanalyse relevant sind. Die kurze Antwort ist ja, es ist sehr relevant. Wieso den? Brunnen, Jede Finanzkennzahl, die Investitionsstrukturen beinhaltet, sollte die Implikation einer Minderheitsbeteiligung berücksichtigen. Betroffen sind unter anderem die Eigenkapitalrendite, Verschuldungsgrad, und Kapital-Gearing Ratio.

Minderheitsbeteiligung:Haftung oder Vermögenswert?

Haftung ist der Zwang eines Unternehmens aufgrund früherer Verpflichtungen, der zu einem Ressourcenabfluss führt. Zum Beispiel, Bestimmungen über ungeklärte Schulden, Lohn der Arbeitnehmer, und Gebühren, sowie Gläubigersaldo. Die Beispiele zeigen und beinhalten den Abfluss von Ressourcen eines Unternehmens in Form von Zahlungsmitteln oder anderen Äquivalenten zu gegebener Zeit.

Jedoch, da kein Bargeld zur Verrechnung der Zinsen ausgezahlt wird, sie gelten nicht als Haftung. Auf der anderen Seite, ein Vermögenswert ist etwas, dem ein Wert beigemessen wird. Vermögenswerte können in Bargeld oder einen gleichwertigen Betrag umgewandelt werden. Während ein Vermögenswert einen Wert besitzt, die herrschende gesellschaft übt keine wertkontrolle aus. Daher, Minderheitsanteil ist ein nicht beherrschender Anteil an einem Unternehmen, das heißt, es handelt sich weder um eine Verbindlichkeit noch um einen Vermögenswert.

Minderheitsbeteiligung:Eigenkapital oder Verpflichtung?

Bestimmt, Minderheitenanteile sind keine Schulden, da ein Unternehmen nicht zur Rückzahlung verpflichtet ist. Mit anderen Worten, es gibt keine festen oder verbindlichen zahlungen. Daher, weil Minderheitsanteile keine zahlbare Menge sind, es kann nicht als Schulden angesehen werden. Obwohl die Minderheitsanteile nicht die Voraussetzungen erfüllen, um sie als Eigenkapital zu qualifizieren, Vermögenswerte in einer konsolidierten Bilanz erhalten eine Form von Beitrag von Minderheitsvermögen.

Minderheitsbeteiligung an der Berechnung des Unternehmenswerts

Der Unternehmenswert stellt die Bewertung eines Unternehmens dar. In den meisten Fällen, Der Unternehmenswert ist in der Regel höher als die Marktkapitalisierung eines Unternehmens, da ein Teil davon Schulden sind. Nichtsdestotrotz, Eine relevante Frage, über die sich die Leute anscheinend nicht einig sind, ist, ob Minderheitsanteile in die Berechnung des Unternehmenswerts eines Unternehmens einbezogen werden sollten. Jawohl, es sollte aufgenommen werden, da der Unternehmenswert einen wesentlichen Teil des Marktanteils eines Unternehmens ausmacht. Daher, Minderheitenanteile sind Bestandteil des Unternehmenswertes.

Letztes Wort

Minderheitenanteile bieten dem Benutzer wichtige Informationen beim Lesen eines Jahresabschlusses. Es hilft den Benutzern auch, fundierte Anlageentscheidungen zu erkunden und zu treffen. Der prozentuale Kontrollanteil bestimmt den Einfluss und die Stimmrechte der Minderheitsanteile auf den Entscheidungsprozess.

In der Vergangenheit, das Konzept der Minderheitsbeteiligung wurde als Eigenkapital bezeichnet, Haftung, oder manchmal, keines der oben genannten. Heute, Für die Darstellung und Behandlung von nicht beherrschenden Anteilen liegen nur sehr wenige Leitlinien vor.

Verwandte Lektüre

Vielen Dank, dass Sie die Erklärung von CFI zu Minderheitenbeteiligungen gelesen haben. CFI bietet den Financial Modeling &Valuation Analyst (FMVA)®Werden Sie zum Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden CFI-Ressourcen sind hilfreich:

- Kosten von VorzugsaktienKosten von VorzugsaktienDie Kosten von Vorzugsaktien für ein Unternehmen sind effektiv der Preis, den es als Gegenleistung für die Einnahmen aus der Ausgabe und dem Verkauf der Aktien zahlt. Sie berechnen die Anschaffungskosten der Vorzugsaktien, indem sie die jährliche Vorzugsdividende durch den Börsenkurs pro Aktie dividieren.

- UnternehmenswertUnternehmenswert (EV)Unternehmenswert, oder fester Wert, ist der Gesamtwert eines Unternehmens gleich seinem Eigenkapitalwert, zuzüglich Nettoverschuldung, zuzüglich etwaiger Minderheitsanteile

- Gründer-StockFounders StockFounders-Aktie bezieht sich auf das Eigenkapital, das den frühen Gründern einer Organisation gegeben wird. Diese Art von Aktien unterscheidet sich in einigen wichtigen Punkten von Stammaktien, die auf dem Sekundärmarkt verkauft werden. Hauptunterschiede sind (1) dass Gründeraktien nur zum Nennwert ausgegeben werden können, und (2) es kommt mit einem Vesting-Zeitplan.

- Eigenkapitalrendite (ROE) Eigenkapitalrendite (ROE) Eigenkapitalrendite (ROE) ist ein Maß für die Rentabilität eines Unternehmens, das die jährliche Rendite (Nettoeinkommen) eines Unternehmens dividiert durch den Wert seines gesamten Eigenkapitals (dh 12%) . Der ROE kombiniert die Gewinn- und Verlustrechnung und die Bilanz, da das Nettoergebnis oder der Gewinn dem Eigenkapital gegenübergestellt wird.

-

Dies sind die 4 besten Möglichkeiten, 5 USD zu investieren,

000 Auf die Frage, wo Sie 5 USD investieren sollten, 000 ist ein bisschen so, als würde man fragen, welches Auto man kaufen soll. Es hängt davon ab, ob. Was ist Ihre höchste Priorität für das Auto? S

-

So kaufen Sie Aktien mit PayPal

So kaufen Sie Aktien mit PayPal Warnung Beachten Sie, dass nicht alle Broker PayPal zum Kauf von Aktien akzeptieren. und sie könnten Bargeld benötigen. Wenn das der Fall ist, Sie müssen nur Bargeld

-

Was bedeutet ein endgültiger Urteilsbetrag bei einer Zwangsvollstreckung?

Das endgültige Urteil listet den Betrag auf, der dem Kreditgeber geschuldet wird. Ein rechtskräftiges Urteil wird von einem Richter unterzeichnet, sobald die Zwangsvollstreckung ein Gerichtsverfahren

-

So erhalten Sie einen Kredit, um eine Hochzeit zu bezahlen

Holen Sie sich einen Kredit, um eine Hochzeit zu bezahlen So erhalten Sie einen Kredit, um eine Hochzeit zu bezahlen. Heutzutage zahlen immer mehr Paare für ihre eigene Hochzeit, und sie wenden sich

Finanzen

- Metromile-Versicherungsüberprüfung:Autoversicherungstarife basierend auf Ihrem Kilometerstand

- House Hacking 101:Kostenlos in Ihrem Zuhause wohnen!

- So kaufen Sie Land:Alles, was Sie wissen müssen

- Erstellen Sie eine stilvolle und dennoch einfache Garderobe mit kleinem Budget!

- Die Kosten für die Erziehung eines Kindes mit besonderen Bedürfnissen

- Wie Sie Ihrem Teenager beibringen, wie ein Profi zu budgetieren

-

Was ist JAJO (Januar,

Was ist JAJO (Januar, April, Juli, und Oktober)? JAJO ist einer der drei Optionszyklen, die mehrere Optionskontrakte mit einem aufeinanderfolgenden Verfallsdatum in den Monaten Januar, April, Juli, und Oktober. Optionskon...

-

Neues Mint-Feature-Highlight:Mit Rocket Mortgage wird der Kauf von Eigenheimen einfacher

Neues Mint-Feature-Highlight:Mit Rocket Mortgage wird der Kauf von Eigenheimen einfacher Da sich der Immobilienmarkt aufheizt, da die Hypothekenzinsen niedrig bleiben, Menschen strömen herbei, um ein Haus zu kaufen, darunter viele Erstkäufer. Der Anteil der Erstkäufer am Markt erreichte 3...

-

So eröffnen Sie einen Roth IRA

Die Eröffnung einer Roth IRA könnte die beste Entscheidung für den Ruhestand sein, die Sie treffen können. Während die Roth IRA keine sofortige Steuerbegünstigung bietet, wie dies bei anderen Arten vo...

-

So überprüfen Sie den Status einer elektronischen Vergünstigungskarte von North Carolina Quest

So überprüfen Sie den Status einer elektronischen Vergünstigungskarte von North Carolina Quest Quest Benefit Transfer Cards sind ein enormer Vorteil für diejenigen, die ein wenig Hilfe beim Bezahlen von Lebensmitteln benötigen. Die North Carolina Electronic Benefit Transfer Card von Quest, nor...