Was ist eine monatliche Mindestzahlung?

Eine monatliche Mindestzahlung ist der niedrigste Betrag, der bei einer revolvierenden Kreditfazilität in einem Monat zu zahlen ist. wie eine Kreditkarte. Wenn der Nutzer des revolvierenden Kredits die monatliche Mindestzahlung nicht leistet, ihnen können Verzugsgebühren in Rechnung gestellt werden und sie riskieren, ihre Kreditwürdigkeit zu schädigen. Kreditgeber verwenden die Kreditwürdigkeit, um die Qualifikation eines potenziellen Kreditnehmers für einen Kredit und die spezifischen Bedingungen des Kredits zu beurteilen. die monatliche Mindestzahlung wird als kleiner Teil des gesamten geschuldeten Guthabens berechnet.

Erklärte Mindestmonatszahlung

Für Benutzer von revolvierenden Kreditkonten gilt eine monatliche MindestzahlungRevolvierende KreditfazilitätEine revolvierende Kreditfazilität ist eine Kreditlinie, die zwischen einer Bank und einem Unternehmen vereinbart wird. Es kommt mit einem festgelegten Höchstbetrag, und der. Die Kreditnehmer müssen mindestens eine monatliche Mindestzahlung leisten, ohne dass ihnen irgendwelche Strafen entstehen. Es unterscheidet sich von einem standardisierten traditionellen Kredit, die den zurückzuzahlenden Betrag im Voraus festlegt, und das genaue Datum, an dem es zurückgezahlt werden muss.

Klein, für unbezahlte Guthaben wird in der Regel ein fester Zinssatz berechnet. im Allgemeinen als Prozentsatz des Hauptbetrags ausgedrückt. das fällt täglich an. Es ist wichtig, die monatliche Mindestzahlung zu leisten, um die Kreditwürdigkeit einer Person zu erhalten.

Eine Kreditwürdigkeit ist eine Zahl zwischen 300 und 850, die die Kreditqualität einer Person darstellt. Eine höhere Punktzahl bedeutet, dass ein Kreditnehmer attraktiver und weniger risikoreich ist, während ein niedrigerer Wert darauf hindeutet, dass ein Kreditnehmer riskanter ist. Als Ergebnis, Personen mit hoher Kreditwürdigkeit können günstigere Zinssätze erhalten, und diejenigen mit niedrigen Kredit-Scores werden höhere Zinssätze berechnet.

Revolvierender Kredit

Revolvierender Kredit bezieht sich auf eine Kreditlinie, Dabei handelt es sich um ein vorab festgelegtes Kreditlimit, das jederzeit in Anspruch genommen werden kann. Für Verbraucher, Dies kommt in Form einer Kreditkarte. Kreditkarten sind Karten aus Kunststoff oder Metall, die von einem Finanzdienstleistungsunternehmen ausgegeben werden und es den Karteninhabern ermöglichen, Gelder für die Bezahlung von Waren und Dienstleistungen zu leihen.

Im Gegenzug, ihnen werden Gebühren und Zinsen berechnet. Kreditlinien können bis zu einem bestimmten Limit in Anspruch genommen und bis zur Rückzahlung wiederverwendet werden.

Kreditkarten

Kreditkarten verlangen in der Regel höhere Zinssätze als andere Verbraucherkredite, und der Grund für die Verschiebung besteht darin, das höhere Risiko zu kompensieren, das sie für den Emittenten darstellen.

Viele Kreditkarten werden an Personen mit geringer oder gar keiner Kredithistorie oder sogar einer schlechten Kredithistorie ausgegeben. Außerdem, es gibt in der Regel keine Vermögenswerte, um die Kredite zu decken, was es zu einer ungesicherten Form von Schulden macht. Zusätzlich, Es gibt nur sehr wenig Schutz für Emittenten, um Verbraucher davon abzuhalten, sich einfach von den Schulden zu lösen. Es stellt ein großes Risiko für den Emittenten dar und wird durch einen höheren effektiven Jahreszins (APR) kompensiert. oder die sie auf einem Depotkonto erhalten. Letzten Endes, Der effektive Jahreszins ist ein einfacher prozentualer Begriff, der verwendet wird, um den numerischen Betrag auszudrücken, den eine natürliche oder juristische Person jährlich für das Privileg der Kreditaufnahme zahlt.

Kreditkartenaussteller müssen eine Nachfrist von 21 Tagen setzen, bevor die Zinsen für Käufe anfallen. Jedoch, die Zinssätze sind viel höher als bei anderen Kreditformen. Deswegen, Benutzern von Kreditkarten wird empfohlen, ihr Kreditkartenguthaben nicht anhäufen und zu groß werden zu lassen. Allgemein, Benutzer sollten ihre Kreditkartensalden so schnell wie möglich begleichen, und zahlen nur dann die monatliche Mindestzahlung, wenn die Liquidität extrem knapp ist.

Kreditlinien

Kreditlinien ermöglichen den Zugang zu Geld „on demand“ wie Kreditkarten. Kreditgeber bieten solche Kreditlinien an, um den Liquiditätsbedarf von Verbrauchern und Unternehmen zu decken. Zinsen fallen nur an, wenn Gelder aufgenommen werden. Sie kommen in zwei Formen vor:

1. Gesicherte Kreditlinien

Eine der gebräuchlichsten Formen besicherter Kreditlinien ist die Home Equity Line of Credit (HELOC)Home Equity Line of Credit (HELOC) Eine Home Equity Line of Credit (HELOC) ist eine Kreditlinie, die einer Person gewährt wird, die ihr Haus nutzt als Sicherheiten. Es handelt sich um eine Kreditart, bei der eine Bank oder ein Finanzinstitut dem Kreditnehmer ermächtigt, bei Bedarf auf Kreditmittel zuzugreifen. bis zu einem festgelegten Höchstbetrag., Dies ermöglicht es Hausbesitzern, Geld gegen den Eigenkapitalanteil ihres Hauses zu leihen und das Haus als Sicherheit für die Kreditlinie zu verwenden. Es reduziert das Risiko aus Sicht des Kreditgebers, da bei Zahlungsverzug Sie können das Haus beschlagnahmen und weiterverkaufen, um die Verluste zu decken.

Es ist wichtig zu beachten, dass ein Kreditnehmer nur gegen das Eigenkapital leihen kann. oder den Betrag, den sie selbst bezahlt haben. So, Kreditnehmer können eine HELOC nicht auf den gesamten Wert ihres Eigenheims verlängern.

2. Ungesicherte Kreditlinien

Unbesicherte Kreditlinien werden nicht durch einen Vermögenswert unterlegt. Wegen des erhöhten Risikos, sie verlangen in der Regel einen höheren Zinssatz, um dies zu kompensieren. Kreditkarten gelten im Allgemeinen als eine Form von ungesicherten Kreditlinien.

Zusätzliche Ressourcen

CFI bietet die Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe heben möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden Ressourcen werden hilfreich sein:

- TilgungsplanAmortisationsplanEin Tilgungsplan ist eine Tabelle, die die Einzelheiten der regelmäßigen Zahlungen für ein amortisierendes Darlehen enthält. Der Kapitalbetrag eines Tilgungsdarlehens wird bezahlt

- HELOC RechnerHome Equity Line of Credit (HELOC) RechnerDer Home Equity Line of Credit (HELOC) Rechner kann die maximale Kreditlinie berechnen, die einem Hausbesitzer zur Verfügung steht. Ein HELOC ist ähnlich wie

- NominalzinssatzNominalzinssatzNominalzinssatz bezieht sich auf den Zinssatz vor der Inflationsanpassung. Es bezieht sich auch auf den im Kreditvertrag angegebenen Zinssatz ohne

- Nicht amortisierendes DarlehenNicht amortisierendes DarlehenEin nicht amortisierendes Darlehen ist ein Darlehen, bei dem die geschuldete Hauptsumme erst bei Fälligkeit des Darlehens gezahlt wird. Nicht amortisierende Darlehen werden auch als Nur-Zins-Darlehen bezeichnet

-

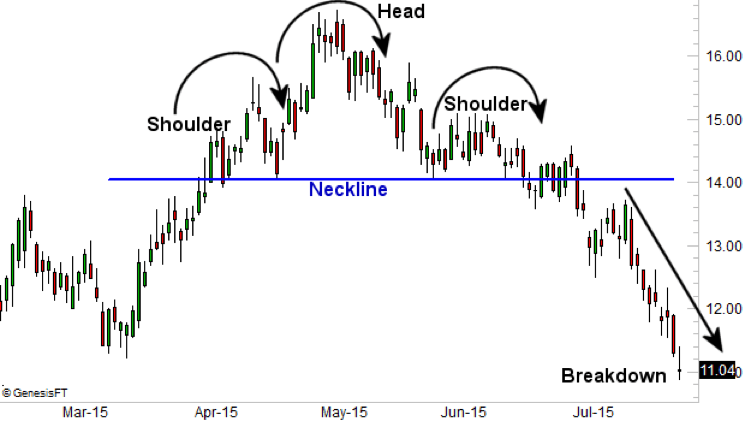

Kopf und Schultern

TradersEquity TraderEin Equity Trader ist jemand, der am Kauf und Verkauf von Unternehmensanteilen am Aktienmarkt teilnimmt. Ähnlich wie jemand, der in die Fremdkapitalmärkte investieren würde, Ein Ak

-

Trim-Review

Tonnen von Budgetierungstools können Ihnen helfen, weniger Geld auszugeben, Trim tut jedoch etwas Einzigartiges:Es durchsucht Ihr Bankkonto nach Möglichkeiten, die Ausgaben zu senken, von denen Sie vi

-

5 vernachlässigte Ausgaben, die Ihr Urlaubsbudget ruinieren können

5 vernachlässigte Ausgaben, die Ihr Urlaubsbudget ruinieren können Wenn das Wetter wärmer wird, Der Sommerurlaub ist nicht mehr weit. Falls noch nicht geschehen, Es ist an der Zeit, ein Urlaubsbudg

-

Wie groß ist ein Single-Wide-Trailer?

Für viele preisbewusste Home-Shopper, ein einzelbreiter anhänger stellt eine bezahlbare wohnmöglichkeit dar. Richtig bekannt als Single-Wide-Mobilheime oder Fertighäuser, Diese Häuser bieten Wohnraum

Finanzen

-

Wie man das Leben mit geringem Einkommen genießt

Wie man das Leben mit geringem Einkommen genießt Niedriges Budget Kämpfen Sie um Geld? Von einem geringen Einkommen zu leben bedeutet nicht unbedingt, kein gutes Leben zu haben. Im Folgenden werden einige der Dinge behandelt, die Sie tun können, um...

-

Über 75 geniale Möglichkeiten, Ihre monatlichen Haushaltskosten zu senken

Über 75 geniale Möglichkeiten, Ihre monatlichen Haushaltskosten zu senken Dieser Artikel kann Links von unseren Partnern enthalten. Bitte lesen Sie, wie wir Geld verdienen, um weitere Informationen zu erhalten. Ihre monatlichen Rechnungen können zu den teuersten Posten...

-

Unternehmensanleihen:Das sind die großen Risiken und Chancen

Unternehmensanleihen sind eine Möglichkeit, in ein Unternehmen zu investieren, ein geringeres Risiko bieten, eine Methode mit geringerer Rendite, um den anhaltenden Erfolg eines Unternehmens zu nutzen...

-

So funktionieren Sprachlern-Apps

So funktionieren Sprachlern-Apps Vielleicht haben Sie besonders schöne Erinnerungen an Highschool-Französisch, oder vielleicht bist du einfach so verrückt, Alles, was Sie wollen, ist ein Urlaub in der Ferne. Wir alle haben unsere Grü...