Was sind Materialpartizipationstests?

Wesentliche Teilnahmetests sind eine Reihe von Kriterien, die der Internal Revenue Service (IRS) verwendet, um festzustellen, ob eine Person aktiv an einem Unternehmen teilgenommen hat, Handel, oder andere einkommensschaffende Tätigkeiten. Ein Steuerpflichtiger muss mindestens einen der mehreren wesentlichen Teilnahmetests bestehen, um als wesentlicher Teilnehmer angesehen zu werden.

Zusammenfassung

- Materielle Beteiligungstests beziehen sich auf Beurteilungstests, die der IRS verwendet, um festzustellen, ob ein Steuerzahler maßgeblich an einer einkommenserzeugenden Tätigkeit teilgenommen hat.

- Ein Steuerpflichtiger muss mindestens einen der mehreren wesentlichen Teilnahmetests bestehen, um als wesentlicher Teilnehmer angesehen zu werden.

- Ein Steuerpflichtiger, der als wesentlicher Beteiligter qualifiziert ist, kann Verluste aus dem Unternehmen aus seiner Steuererklärung geltend machen.

Verstehen von Material-Partizipationstests

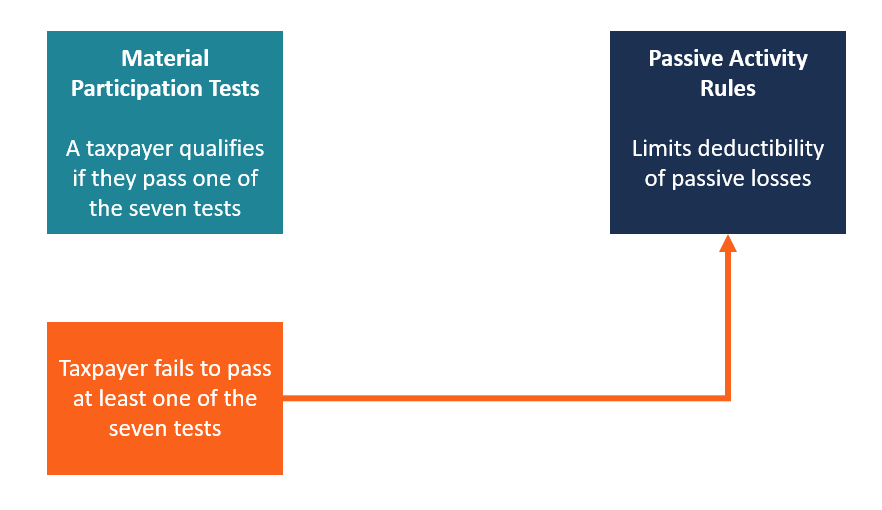

Der IRS führt jedes Steuerjahr mit sieben verschiedenen Tests wesentliche Teilnahmetests an einem einzelnen Steuerpflichtigen durch. Wenn ein Steuerzahler einen der sieben Tests besteht, sie qualifizieren sich als wesentlicher Teilnehmer. Die Teilnahme muss kontinuierlich sein, regulär, und erheblich. Ein Steuerpflichtiger, der die materiellen Beteiligungstests besteht, kann Verluste aus dem Unternehmen von seiner Steuererklärung abziehen.

Jedoch, wenn der Steuerpflichtige mindestens einen der wesentlichen Teilnahmetests nicht besteht, Es gelten die Regeln für passive Aktivitäten. Eine passive Aktivität ist das Gegenteil von materieller Partizipation, und es bedeutet, dass die Teilnahme des Steuerpflichtigen an der Erwerbstätigkeit nicht regelmäßig ist, kontinuierlich, und erheblich, und es schränkt ihre Fähigkeit ein, passive Verluste von den gemeldeten Steuererklärungen abzuziehen.

Deswegen, Ein Geschäftsinhaber, der nicht wesentlich am Geschäft beteiligt ist, kann Verluste nicht in derselben Höhe abziehen wie ein Geschäftsinhaber, der wesentlich am Geschäft oder Gewerbe beteiligt ist.

So bestimmen Sie die materielle Beteiligung

Der U.S. Internal Revenue Service (IRS) legt Regeln fest, um festzustellen, ob ein Steuerzahler während des Steuerjahres maßgeblich an einem Unternehmen oder Gewerbe beteiligt war. Das Unternehmen führt mehrere Tests durch, um die wesentliche Beteiligung an einem Unternehmen zu bestimmen, Handel, oder andere einkommensschaffende Tätigkeit, abhängig von der Art der Arbeit und der Arbeitszeit. Die Tests gelten nur für einzelne Inhaber von Unternehmen, und nicht Wirtschaftssubjekte wie Limited PartnershipsLimited Liability Partnerships (LLPs)Limited Liability Partnerships (LLPs) sind eine Unternehmensstruktur, die es Unternehmern ermöglicht, Fachleute, und Unternehmen zur Erbringung von Dienstleistungen über und S Unternehmen, deren Beteiligung als passiv gilt.

Die zwei Hauptfaktoren, die zur Bestimmung der materiellen Beteiligung herangezogen werden, umfassen:

1. Arbeitszeit

Es wird davon ausgegangen, dass ein einzelner Steuerpflichtiger an einer Erwerbstätigkeit maßgeblich beteiligt war, wenn er regelmäßig, kontinuierlich, und wesentliche Grundlage für mindestens 100 Stunden im Steuerjahr. Das Unternehmen sollte keine andere Partei als den Steuerzahler haben, die eine Entschädigung erhält oder mehr Stunden bei der Führung des Unternehmens arbeitet.

2. Art der Arbeit

Die Art der Arbeit, an der der einzelne Steuerpflichtige beteiligt ist, sollte die Arbeit sein, die der Unternehmer im Rahmen der regulären Geschäftsführung des Unternehmens täglich verrichtet. Der Steuerzahler sollte Wege finden, um seine Beteiligung am Unternehmen zu begründen, um die vom IRS festgelegten Anforderungen zu erfüllen. Der Steuerpflichtige kann seine Teilnahme nachweisen, indem er seinen Arbeitskalender vorlegt, Arbeitsprotokolle, oder einen Terminkalender, um ihre Beteiligung am Unternehmen während des Steuerjahres anzuzeigen.

Verluste in der Steuererklärung melden

Wenn ein Unternehmen während des Steuerjahres Verluste meldet, sie können den Verlust je nach der bestehenden Situation im Unternehmen von ihrer Rendite abziehen. Der IRS sieht die folgenden zwei Hauptregeln vor, um festzustellen, ob ein Steuerpflichtiger im Steuerjahr einen Verlust erleiden kann oder nicht:

1. Risikoregeln

Ein vom Steuerpflichtigen erlittener aktiver Verlust ist von der Steuererklärung abzugsfähig, unterliegt jedoch den vom IRS bereitgestellten Risikoregeln. Risikoregeln sind Regeln, die die Anzahl der zulässigen Abzüge bestimmen, die eine Person für die Ausübung risikoreicher Aktivitäten geltend machen kann, die effektiv zu finanziellen Verlusten führen können.

Es kann davon ausgegangen werden, dass ein Steuerzahler ein Risiko in seinem Geschäft hat, basierend auf den Investitionen, die er in das Unternehmen getätigt hat, oder auf Darlehen, die er als Sicherheit geliehen oder verpfändet hat Sicherheiten Sicherheiten sind Vermögenswerte oder Vermögenswerte, die eine natürliche oder juristische Person einem Kreditgeber als Sicherheit anbietet Für einen Lohn. Es wird verwendet, um ein Darlehen zu erhalten, als Schutz vor möglichen Verlusten für den Kreditgeber, sollte der Kreditnehmer mit seinen Zahlungen ausfallen.

Das Internal Revenue Code besagt, dass ein Steuerzahler nicht mehr als den gefährdeten Geldbetrag während des Steuerjahres abziehen kann. Mit Inkrafttreten des Steuerreformgesetzes von 1976 traten die Risikoregeln in Kraft. und es sollte eine Garantie dafür bieten, dass geltend gemachte Verluste gültig sind und nicht der Versuch waren, die Steuererklärungen zu reduzieren.

2. Regeln für passive Aktivitäten

Passive Aktivitätsregeln sind IRS-Regeln, die verwendet werden, um zu verhindern, dass Steuerzahler passive Verluste vom normalen Einkommen abziehen. Es verhindert auch, dass Anleger passive Verluste verwenden, um aktive Einkommen aus einkommensschaffenden Aktivitäten auszugleichen, an denen sie maßgeblich beteiligt waren.

Deswegen, Passive Verluste können nur durch passives Einkommen ausgeglichen werden. Beispiele für passives Einkommen sind Einkünfte aus dem Leasing von Baumaschinen, Einkünfte aus einer Kommanditgesellschaft, und Mieteinnahmen aus Immobilien.

Passive Aktivität vs. passive Verluste

Eine passive Tätigkeit ist eine Tätigkeit, bei der der Steuerpflichtige eine immaterielle Rolle in einem Unternehmen oder Gewerbe einnimmt. Damit eine Aktivität als passiv betrachtet wird, die Beteiligung des Steuerpflichtigen sollte irregulär und unbedeutend sein. Beispiele für passive Aktivitäten können das Leasing von Ausrüstung, Vermietung von Immobilien, Einzelunternehmen, Kommanditgesellschaften, S-Unternehmen, und Gesellschaften mit beschränkter HaftungLimited Liability Company (LLC) Eine Gesellschaft mit beschränkter Haftung (LLC) ist eine Unternehmensstruktur für private Unternehmen in den Vereinigten Staaten, eine, die Aspekte von Partnerschaften und Corp vereint. Es ist wichtig zu beachten, dass es bei solchen Aktivitäten Ausnahmen gibt, und eine Tätigkeit ist qualifiziert, wenn der Steuerpflichtige keine wesentliche Beteiligung hatte.

Mehr Ressourcen

CFI bietet die Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden Ressourcen werden hilfreich sein:

- UnternehmensstrukturUnternehmensstrukturUnter Unternehmensstruktur versteht man die Organisation verschiedener Abteilungen oder Geschäftsbereiche innerhalb eines Unternehmens. Abhängig von den Unternehmenszielen und der Branche

- Latente ErtragsteuernLatente ErtragsteuernLatente Ertragsteuern sind eine Verbindlichkeit, die in der Bilanz ausgewiesen werden kann. Dies resultiert aus Unterschieden in der Einkommensrealisierung zwischen den Steuergesetzen

- Earned IncomeEarned IncomeErworbenes Einkommen wird als Zahlung durch einen Arbeitgeber oder das eigene Unternehmen wahrgenommen. Es kann Folgendes umfassen:Löhne, Gehälter, Boni, Tipps

- So verwenden Sie die IRS.gov-WebsiteSo verwenden Sie die IRS.gov-WebsiteIRS.gov ist die offizielle Website des Internal Revenue Service (IRS). das US-Steuerinkassobüro. Die Website wird von Unternehmen genutzt und

-

Romantische &günstige Geburtstagsgeschenkideen für Ihren Freund

Seien Sie kreativ, wenn Sie an ein billiges romantisches Geschenk für Ihren Freund denken. Das Geschenk sollte für ihn eine besondere Bedeutung haben und etwas sein, das er nicht vergisst. Ein Geburts

-

Die 3 wichtigsten Zahlen für den Aktienmarkt dieser Woche

Chris Johnson Wir gehen in die erste volle Handelswoche und beobachten ein gefährliches Hühnerspiel, das zu einem Wendepunkt für Aktien führen könnte. Nach monatelangen ununterbrochenen Rallyes, Wi

-

Millennials wenden sich der extremen Sparmethode zu, um vorzeitig in Rente zu gehen

Ein persönlicher Finanztrend namens F.I.R.E. gewinnt bei den Millennials an Boden. FEUER. steht für „Financial Independence Retire Early“. Einige Millennials verwenden es angeblich als Werkzeug, um

-

Was ist eine IRA?

Wenn Sie jemals etwas über persönliche Finanzen gelesen haben, Sie haben wahrscheinlich schon von einem IRA oder einem individuellen Ruhestandskonto gehört. Aber es ist leicht, sich von dem zu ersch

Finanzen

-

So verwenden Sie Sicherheiten als Anzahlung für ein Haus

So verwenden Sie Sicherheiten als Anzahlung für ein Haus Kreditgeber verlangen in der Regel eine Anzahlung von 20 Prozent für die meisten Wohnungsbaudarlehen. Der Käufer leistet diese Zahlung traditionell mit einem Kassenscheck, aber in einigen Fällen akzep...

-

Der Einfluss von Fremdkapital auf die Eigenkapitalkosten

Der Einfluss von Fremdkapital auf die Eigenkapitalkosten Die Höhe der Schulden, die ein Unternehmen hält, ist bei der Bewertung seiner Aktien wichtig Es gibt zwar verschiedene Methoden zur Berechnung der Eigenkapitalkosten eines Unternehmens, es ist im Wes...

-

Wie Sie Medicaid-Verschreibungen erstattet bekommen, nachdem Ihre Leistungen genehmigt wurden

Wie Sie Medicaid-Verschreibungen erstattet bekommen, nachdem Ihre Leistungen genehmigt wurden Medicaid ist eine Krankenversicherung für Personen mit geringem Einkommen. Obwohl Medicaid ein Bundesprogramm ist, jeder staat hat seine eigenen richtlinien und voraussetzungen für die förderfähigkeit...

-

Wie passt sich der Privatkreditmarkt der Pandemie an?

Wie passt sich der Privatkreditmarkt der Pandemie an? Während vielerorts gehofft wurde, dass die Covid-19-Pandemie ein kurzfristiges Problem sei, das gut bewältigt werden und schnell vorbeigehen würde, das ist leider nicht der fall. Vier Monate nach Begi...