Was ist die Marktrisikoprämie?

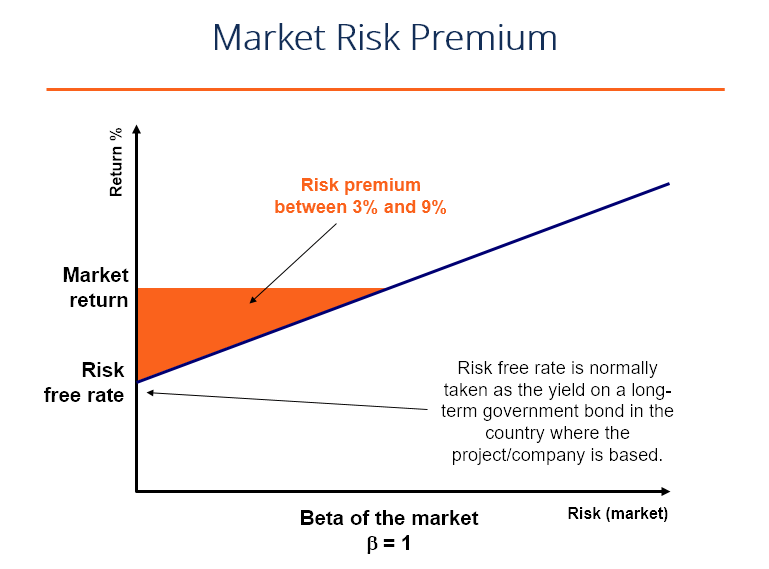

Die Marktrisikoprämie ist die zusätzliche Rendite, die ein Anleger durch das Halten eines riskanten Marktportfolios anstelle von risikofreien Vermögenswerten erhält (oder erwartet).

Die Marktrisikoprämie ist Teil des Capital Asset Pricing Model (CAPM)Capital Asset Pricing Model (CAPM)Das Capital Asset Pricing Model (CAPM) ist ein Modell, das das Verhältnis zwischen erwarteter Rendite und Risiko eines Wertpapiers beschreibt. Die CAPM-Formel zeigt, dass die Rendite eines Wertpapiers der risikofreien Rendite zuzüglich einer Risikoprämie entspricht. basierend auf dem Beta dieses Wertpapiers, das Analysten und Anleger verwenden, um die akzeptable Rendite für eine Anlage zu berechnen. Im Zentrum des CAPM steht das Konzept von Risiko (Renditevolatilität) und Ertrag (Rendite). Anleger bevorzugen immer eine möglichst hohe Rendite bei möglichst geringer Renditevolatilität.

Konzepte zur Bestimmung der Marktrisikoprämie

Es gibt drei Hauptkonzepte im Zusammenhang mit der Bestimmung der Prämie:

- Erforderliche Marktrisikoprämie – der Mindestbetrag, den Anleger akzeptieren sollten. Ist die Rendite einer Anlage niedriger als die geforderte Rendite, dann wird der Investor nicht investieren. Sie wird auch als Hurdle Rate bezeichnetHurdle Rate DefinitionEine Hurdle Rate, die auch als minimale akzeptable Rendite (MARR) bekannt ist, ist die erforderliche Mindestrendite oder Zielrate, die Anleger von einer Anlage erwarten. Der Satz ergibt sich aus der Ermittlung der Kapitalkosten, damit verbundene Risiken, aktuelle Möglichkeiten der Geschäftsausweitung, Renditen für ähnliche Investitionen, und andere Faktoren der Rendite.

- Historische Marktrisikoprämie – eine Messung des bisherigen Anlageerfolgs eines Anlageinstruments, das zur Bestimmung der Prämie verwendet wird. Die historische Prämie führt für alle Anleger zum gleichen Ergebnis, da die Berechnung des Wertes auf der Wertentwicklung der Vergangenheit basiert.

- Erwartete Marktrisikoprämie – basierend auf der Renditeerwartung des Anlegers.

Die erforderlichen und erwarteten Marktrisikoprämien unterscheiden sich von Investor zu Investor. Während der Berechnung, Der Investor muss die Kosten berücksichtigen, die er für den Erwerb der Investition verursacht.

Bei einer historischen Marktrisikoprämie die Rendite wird je nach dem vom Analysten verwendeten Instrument unterschiedlich sein. Die meisten Analysten verwenden den S&P 500 als Benchmark für die Berechnung der vergangenen Marktperformance.

In der Regel, die Rendite einer Staatsanleihe ist das Instrument zur Ermittlung der risikofreien Rendite, da es wenig bis gar kein risiko hat.

Formel und Berechnung der Marktrisikoprämie

Die Formel lautet wie folgt:

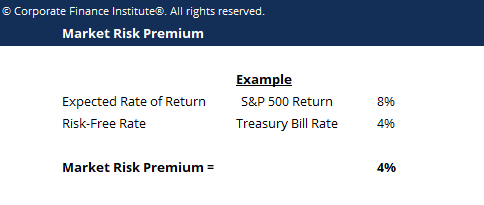

Marktrisikoprämie =Erwartete Rendite – Risikofreier Zinssatz

Beispiel:

Der S&P 500 erzielte im Vorjahr eine Rendite von 8%, und der aktuelle Zinssatz des Treasury BillTreasury Bills (T-Bills)Treasury Bills (kurz T-Bills) sind ein kurzfristiges Finanzinstrument des US-Finanzministeriums mit Laufzeiten von wenigen Tagen bis zu 52 Wochen. beträgt 4%. Die Prämie beträgt 8% – 4% =4%.

Laden Sie die kostenlose Vorlage herunter

Geben Sie Ihren Namen und Ihre E-Mail-Adresse in das untenstehende Formular ein und laden Sie jetzt die kostenlose Vorlage herunter!

Verwendung der Marktrisikoprämie

Wie oben erwähnt, die Marktrisikoprämie ist Teil des Capital Asset Pricing ModelCapital Asset Pricing Model (CAPM)Das Capital Asset Pricing Model (CAPM) ist ein Modell, das das Verhältnis zwischen erwarteter Rendite und Risiko eines Wertpapiers beschreibt. Die CAPM-Formel zeigt, dass die Rendite eines Wertpapiers der risikofreien Rendite zuzüglich einer Risikoprämie entspricht. basierend auf dem Beta dieser Sicherheit. Im CAPM, die Rendite eines Vermögenswerts ist der risikofreie Zinssatz, zuzüglich der Prämie, multipliziert mit dem Beta des Assets. Das Beta Unlevered Beta / Asset BetaUnlevered Beta (Asset Beta) ist die Volatilität der Renditen für ein Unternehmen, ohne die finanzielle Hebelwirkung zu berücksichtigen. Es berücksichtigt nur seine Vermögenswerte. Dies ist das Maß dafür, wie riskant ein Vermögenswert im Vergleich zum Gesamtmarkt ist. Die Prämie wird dem Risiko des Vermögenswerts angepasst.

Ein Vermögenswert ohne Risiko und deshalb, Null Beta, zum Beispiel, würde die Marktrisikoprämie zunichte machen. Auf der anderen Seite, ein hochriskanter Vermögenswert, mit einem Beta von 0,8, würde fast die volle Prämie übernehmen. Bei 1,5 Beta, der Vermögenswert ist 150% volatiler als der Markt.

Volatilität

Es ist wichtig zu wiederholen, dass die Beziehung zwischen Risiko und Ertrag die Hauptprämisse der Marktrisikoprämien ist. Wenn ein Wertpapier in jedem Zeitraum ohne Fehler 10 % zurückgibt, es hat null Volatilität der Renditen. Wenn ein anderes Wertpapier in Periode 1 20% zurückgibt, 30% in der zweiten Periode, und 15% in Periode drei, es hat eine höhere Volatilität der Renditen und ist, deshalb, als „risikoreicher“ eingestuft, obwohl es ein höheres durchschnittliches Renditeprofil hat.

Hier kommt das Konzept der risikoadjustierten Renditen ins Spiel. Um mehr zu erfahren, Bitte lesen Sie den CFI-Leitfaden zur Berechnung der Sharpe RatioSharpe RatioDie Sharpe Ratio ist ein Maß für die risikoadjustierte Rendite. die die Überschussrendite einer Anlage mit ihrer Standardabweichung der Renditen vergleicht. Die Sharpe Ratio wird häufig verwendet, um die Wertentwicklung einer Anlage durch Anpassung an ihr Risiko zu messen.

Erfahren Sie mehr

Wir hoffen, dass dies ein hilfreicher Leitfaden zum Verständnis der Beziehung zwischen Risiko und Ertrag in der Unternehmensfinanzierung war. CFI ist der offizielle globale Anbieter der Financial Modeling and Valuation Analyst (FMVA)-ZertifizierungWerden Sie Certified Financial Modeling &Valuation Analyst (FMVA)®Die Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung von CFI hilft Ihnen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzen brauchen Werdegang. Melden Sie sich noch heute an! Programm. Um mehr über Corporate Finance und Financial Modeling zu erfahren, Wir empfehlen Ihnen, die folgenden CFI-Artikel zu lesen, um Ihre Wissensdatenbank zu erweitern.

- Der gewichtete durchschnittliche Kapitalkostensatz WACCWACCWACC ist der gewichtete durchschnittliche Kapitalkostensatz eines Unternehmens und stellt seine gemischten Kapitalkosten einschließlich Eigenkapital und Fremdkapital dar.

- Sharpe-Ratio-RechnerSharpe-Ratio-RechnerMit dem Sharpe-Ratio-Rechner können Sie die risikoadjustierte Rendite einer Anlage messen. Laden Sie die Excel-Vorlage und den Sharpe Ratio-Rechner von CFI herunter. Sharpe-Verhältnis =(Rx - Rf) / StdDev Rx. Wobei:Rx =Erwartete Portfoliorendite, Rf =Risikofreie Rendite, StdDev Rx =Standardabweichung der Portfoliorendite / Volatilität

- BewertungsmethodenBewertungsmethodenBei der Bewertung der Unternehmensfortführung kommen drei wesentliche Bewertungsmethoden zum Einsatz:DCF-Analyse, vergleichbare Unternehmen, und frühere Transaktionen

- BewertungsinfografikBewertungsinfografikIm Laufe der Jahre Wir haben viel Zeit damit verbracht, über eine breite Palette von Transaktionen nachzudenken und an der Unternehmensbewertung zu arbeiten. Diese Bewertungsinfografik

-

Antrag auf Arbeitslosigkeit in Pennsylvania aufgrund von COVID-19

Der Ausbruch der COVID-19-Pandemie hat alles verändert, einschließlich ob Millionen von Amerikanern einen Job haben oder nicht. Leistungen der Arbeitslosenversicherung können Ihnen durch diese Krise h

-

Einfache Lösungen, um schnell Geld zu sparen

Sind Sie bereit, Ihre Finanzen zu regeln und Ihre Einkommensprobleme ein für alle Mal zu überwinden? Obwohl wir alle wissen, wie wichtig es ist, Geld zu sparen, Ihre finanziellen Ziele tatsächlich z

-

Wie lange dauert es selbst mit einem Home-ReFi?

Die Umfinanzierung Ihres Hypothekendarlehens zu einem niedrigeren Zinssatz ist in der Regel finanziell sinnvoll. Es hängt alles davon ab, wie viel niedriger Ihr Zinssatz sein wird, wie viel Sie für Ih

-

Du wirst das, worauf du dich konzentrierst

Das folgende Zitat ist 2000 Jahre alt. Aber es scheint sich um die heutige Welt zu handeln:Das meiste, was als legitime Unterhaltung gilt, ist minderwertig oder töricht und bedient nur die Schwächen d

Finanzen

-

13 intelligente Anwendungen für Ihre Steuerrückerstattung

13 intelligente Anwendungen für Ihre Steuerrückerstattung iStockphoto Wenn ein Rückerstattungsscheck auf Sie zukommt, Erwägen Sie, es zu verwenden, um Ihre persönliche Bilanz zu stärken. Die durchschnittliche Rückerstattung beträgt normalerweise etwa 3 US...

-

Die besten Coupon-Sites, um Ihnen eine Menge Geld zu sparen

Die besten Coupon-Sites, um Ihnen eine Menge Geld zu sparen Dieser Beitrag enthält Affiliate-Links. Weitere Informationen finden Sie in unseren Offenlegungen. Coupon-Sites können Ihre Geheimwaffe sein, um alles zu bewerten, was im Angebot ist. Letzt...

-

Was ist Markttiefe?

Was ist Markttiefe? Die Markttiefe bezieht sich auf die Fähigkeit des Marktes, eine wesentlich größere Order aufrechtzuerhalten, ohne den Marktpreis des Wertpapiers zu beeinflussen. In der Regel, bei der Berechnung der M...

-

Bitcoin,

Bitcoin, der Immobilienmarkt und Trump:Fakten und Fiktionen hinter dem Weltuntergang im Jahr 2018 Wenn sich 2018 entwickelt, wie einige der frühen Kommentare vermuten lassen, steht uns ein hartes Jahr bevo...