Was ist das M&M-Theorem?

Das M&M-Theorem, oder das Modigliani-Miller-Theorem, ist eines der wichtigsten Theoreme der Unternehmensfinanzierung. Das Theorem wurde 1958 von den Ökonomen Franco Modigliani und Merton Miller entwickelt. Die Hauptidee der M&M-Theorie ist, dass die KapitalstrukturKapitalstrukturKapitalstruktur bezieht sich auf die Höhe der Schulden und/oder Eigenkapital, die ein Unternehmen zur Finanzierung seiner Geschäftstätigkeit und zur Finanzierung seiner Vermögenswerte einsetzt . Die Kapitalstruktur eines Unternehmens eines Unternehmens hat keinen Einfluss auf seinen Gesamtwert.

Die erste Version der M&M-Theorie war voller Einschränkungen, da sie unter der Annahme perfekt effizienter Märkte entwickelt wurde. in denen die Unternehmen keine Steuern zahlen, solange keine Konkurskosten oder asymmetrische Informationen anfallen, asymmetrische Informationen asymmetrische Informationen wie der Begriff schon sagt, ungleich, unverhältnismäßig, oder einseitige Informationen. Es wird normalerweise in Bezug auf eine Art von Geschäftsabschluss oder Finanzvereinbarung verwendet, bei der eine Partei mehr besitzt, oder genauer, Informationen als die anderen. Anschließend, Miller und Modigliani entwickelten die zweite Version ihrer Theorie, indem sie Steuern, Insolvenzkosten, und asymmetrische Informationen.

Das M&M-Theorem in perfekt effizienten Märkten

Dies ist die erste Version des M&M-Theorems mit der Annahme perfekt effizienter Märkte. Die Annahme impliziert, dass Unternehmen, die in der Welt perfekt effizienter Märkte tätig sind, keine Steuern zahlen, der Handel mit Wertpapieren erfolgt ohne Transaktionskosten, KonkursInsolvenzInsolvenz ist der Rechtsstatus einer menschlichen oder nichtmenschlichen Einheit (eine Firma oder eine Regierungsbehörde), die nicht in der Lage ist, ihre ausstehenden Schulden zurückzuzahlen, ist möglich, aber es fallen keine Insolvenzkosten an, und Informationen sind perfekt symmetrisch.

These 1 (M&M I):

Woher:

- V U =Wert des unverschuldeten Unternehmens (Finanzierung nur durch Eigenkapital)

- V L =Wert des fremdfinanzierten Unternehmens (Finanzierung durch eine Mischung aus Fremd- und Eigenkapital)

Der erste Satz behauptet im Wesentlichen, dass die Kapitalstruktur des Unternehmens seinen Wert nicht beeinflusst. Da der Wert eines Unternehmens als Barwert zukünftiger Cashflows berechnet wird, die Kapitalstruktur kann darauf keinen Einfluss haben. Ebenfalls, in vollkommen effizienten Märkten, Unternehmen zahlen keine Steuern. Deswegen, die Gesellschaft mit einer 100 % gehebelten Kapitalstruktur erhält keine Vorteile aus steuerlich abzugsfähigen Zinszahlungen.

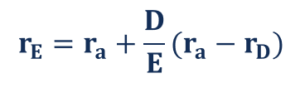

These 2 (M&M I):

Woher:

- R E =Kosten des verschuldeten Eigenkapitals

- R ein =Kosten des unverschuldeten Eigenkapitals

- R D =Fremdkapitalkosten

- D/E =Verschuldungsgrad

Der zweite Satz des M&M-Theorems besagt, dass die Eigenkapitalkosten des Unternehmens Eigenkapitalkosten die Rendite sind, die ein Aktionär für die Investition in ein Unternehmen benötigt. Die erforderliche Rendite basiert auf dem mit der Anlage verbundenen Risiko und ist direkt proportional zum Leverage-Niveau des Unternehmens. Eine Erhöhung des Leverage Levels führt zu einer höheren Ausfallwahrscheinlichkeit eines Unternehmens. Deswegen, Anleger verlangen tendenziell höhere Eigenkapitalkosten (Rendite), um das zusätzliche Risiko zu kompensieren.

M&M-Theorem in der realen Welt

Umgekehrt, die zweite Version des M&M-Theorems wurde entwickelt, um den realen Bedingungen besser gerecht zu werden. Die Annahmen der neueren Version implizieren, dass Unternehmen Steuern zahlen; es gibt transaktionen, Konkurs, und Agenturkosten; und Informationen sind nicht symmetrisch.

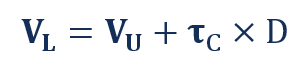

These 1 (M&M II):

Woher:

- T C =Steuersatz

- D =Schulden

Der erste Satz besagt, dass Steuerabschirmungen, die sich aus den steuerlich abzugsfähigen Zinszahlungen ergeben, den Wert eines fremdfinanzierten Unternehmens höher machen als den Wert eines unverschuldeten Unternehmens. Der Hauptgrund für das Theorem ist, dass sich steuerlich absetzbare Zinszahlungen positiv auf die Cashflows eines Unternehmens auswirken. Da der Wert eines Unternehmens als Barwert der zukünftigen Cashflows bestimmt wird, der Wert eines fremdfinanzierten Unternehmens steigt.

These 2 (M&M II):

Der zweite Vorschlag für die reale Bedingung besagt, dass die Eigenkapitalkosten eine direkt proportionale Beziehung zum Leverage Level haben.

Dennoch, Das Vorhandensein von Steuerschirmen beeinflusst die Beziehung, indem die Eigenkapitalkosten weniger empfindlich gegenüber der Höhe der Verschuldung sind. Obwohl die zusätzliche Verschuldung immer noch die Wahrscheinlichkeit eines Zahlungsausfalls eines Unternehmens erhöht, Anleger neigen weniger dazu, negativ zu reagieren, wenn das Unternehmen zusätzliche Hebelwirkung einsetzt, da es die Steuerschirme schafft, die seinen Wert steigern.

Mehr Ressourcen

CFI ist der offizielle Anbieter des Financial Modeling and Valuation Analyst (FMVA)™Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzen brauchen Werdegang. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jeden in einen Weltklasse-Finanzanalysten zu verwandeln.

Um Ihr Wissen über Finanzanalysen weiter zu lernen und weiterzuentwickeln, Wir empfehlen dringend die folgenden zusätzlichen CFI-Ressourcen:

- Corporate Finance ÜberblickCorporate Finance ÜberblickCorporate Finance befasst sich mit der Kapitalstruktur eines Unternehmens, einschließlich der Finanzierung und der Maßnahmen, die das Management ergreift, um den Wert der

- Little’s LawLittle’s LawLittle’s Law ist ein Satz, der die durchschnittliche Anzahl von Elementen in Warteschlangensystemen bestimmt. basierend auf der durchschnittlichen Wartezeit eines Artikels innerhalb eines Systems und

- Unlevered Cost of CapitalUnlevered Cost of CapitalUnlevered Cost of CapitalDie unverschuldeten Kapitalkosten sind die theoretischen Kosten einer sich selbst finanzierenden Firma für die Umsetzung eines Kapitalprojekts, keine Schulden annehmen. Formel, Beispiele. Die unverschuldeten Kapitalkosten sind die implizite Rendite, die ein Unternehmen mit seinen Vermögenswerten erzielen möchte. ohne schuldwirkung. WACC übernimmt das aktuelle Kapital

- BewertungsmethodenBewertungsmethodenBei der Bewertung der Unternehmensfortführung kommen drei wesentliche Bewertungsmethoden zum Einsatz:DCF-Analyse, vergleichbare Unternehmen, und frühere Transaktionen

-

Wie man Nokia und die Meme-Aktien in fünf Tagen oder weniger gewinnbringend tradet

Tom Gentile Wir alle kennen die Geschichte inzwischen:Bereits im Januar als die Reddit-Community WallStreetBets zum ersten Mal auf die Bühne kam, GameStop Corp. (NYSE:GME) wurde im mittleren Teenag

-

Litecoin-Preise blicken auf 100 US-Dollar im Dezember nahe

Nachdem ich den größten Teil des Oktobers im Bereich von 50 US-Dollar feststeckte, Litecoin-Preise haben sich bis Dezember 2017 fast verdoppelt. Heute, Litecoin-Preise stiegen um 2,43 %, und der A

-

Was ist eine Medicare P10-Nummer?

Die P10-Nummer, die Medicare möglicherweise telefonisch von einem Gesundheitsdienstleister erfragt, ist tatsächlich nicht P10, , sondern PTAN. Es ist ein Akronym, das Medicare verwendet, das für Provi

-

Kann man Arbeitslosigkeit aus zwei Staaten erheben?

Es ist illegal, Arbeitslosigkeit aus zwei Staaten zu sammeln. Jedoch, Möglicherweise haben Sie die Möglichkeit, Löhne aus zwei Bundesstaaten, in denen Sie gearbeitet haben, zu kombinieren, um jede Woc

Finanzen

-

Warum Sie aufhören sollten, Ihre Geldprobleme für sich zu behalten

Warum Sie aufhören sollten, Ihre Geldprobleme für sich zu behalten Es ist schwer, über schwierige Geldprobleme zu sprechen. Aber alles für sich zu behalten macht es schwieriger, und teurer, um schuldenfrei zu werden. Glauben Sie mir nicht? Hier sind einige Dinge, die...

-

Was ist das variable Kostenverhältnis?

Was ist das variable Kostenverhältnis? Die variable Kostenquote ist ein Kostenrechnungsinstrument, mit dem die variablen Produktionskosten eines Unternehmens als Prozentsatz seines Nettoumsatzes ausgedrückt werden. Das Verhältnis wird bere...

-

Welche Art von Hilfe kann ich bekommen, wenn ich mir keine Zahnspange für meine Zähne leisten kann?

Welche Art von Hilfe kann ich bekommen, wenn ich mir keine Zahnspange für meine Zähne leisten kann? Zahnärztliche Schulen können Zahnspangen zu einem ermäßigten Preis anbringen. Zahnspangen helfen dabei, Über- oder Unterbisse zu reduzieren und schiefe Zähne auszurichten. aber es wird dich kosten. H...

-

Das sind die größten Fehler, die Menschen bei der Sozialversicherung machen

Das Navigieren in der Sozialversicherung kann mühsam sein, gelinde gesagt. Selbst grundlegende Fragen wie der Zeitpunkt, an dem Sie in Rente gehen sollten, können einen immensen und manchmal verzweife...