Was sind Leverage Ratio?

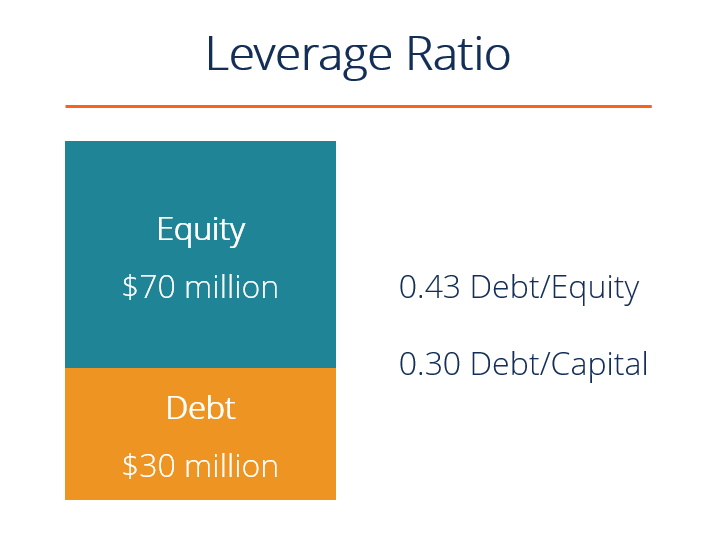

Eine Leverage Ratio ist jede Art von FinanzkennzahlFinancial Analysis Ratios GlossaryGlossar der Begriffe und Definitionen für gebräuchliche Finanzanalysekennzahlen-Begriffe. Es ist wichtig, diese wichtigen Begriffe zu verstehen. die die Höhe der Schulden eines Unternehmens gegenüber mehreren anderen Konten in seiner Bilanz angibtBilanzDie Bilanz ist eine der drei grundlegenden Abschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung., Gewinn- und VerlustrechnungGewinn- und VerlustrechnungDie Gewinn- und Verlustrechnung ist eine der Kernabschlüsse eines Unternehmens, die deren Gewinn und Verlust über einen bestimmten Zeitraum darstellt. Der Gewinn bzw. oder GeldflussrechnungKapitalflussrechnungEine Geldflussrechnung enthält Informationen darüber, wie viel Geld ein Unternehmen in einem bestimmten Zeitraum generiert und verwendet hat. Unten sehen Sie eine Illustration von zwei gängigen Verschuldungsquoten:Schulden/Eigenkapital und Schulden/Kapital.

Liste gängiger Leverage Ratios

Es gibt mehrere verschiedene Leverage Ratios, die von Marktanalysten in Betracht gezogen werden können. Investoren, oder Kreditgeber. Einige Konten, von denen angenommen wird, dass sie eine erhebliche Vergleichbarkeit mit Schulden aufweisen, sind die Gesamtaktiva, Gesamtkapital, Betriebsaufwand, und Einkommen.

Nachfolgend sind 5 der am häufigsten verwendeten Leverage Ratio aufgeführt:

- Verhältnis von Schulden zu Vermögenswerten =Gesamtverschuldung / Gesamtvermögen

- Verschuldungsgrad =Gesamtverschuldung / Gesamtkapital

- Schulden-Kapital-Verhältnis =Heute Schulden / (Gesamtschulden + Gesamtkapital)

- Verschuldung-zu-EBITDA-Verhältnis =Gesamtverschuldung / Ergebnis vor Zinsensteuern Abschreibung &Amortisation (EBITDAEBITDAEBITDA oder Ergebnis vor Zinsen, Steuer, Abschreibungen, Die Abschreibung ist der Gewinn eines Unternehmens, bevor einer dieser Nettoabzüge vorgenommen wird. Das EBITDA konzentriert sich auf die operativen Entscheidungen eines Unternehmens, da es die Rentabilität des Unternehmens aus dem Kerngeschäft vor den Auswirkungen der Kapitalstruktur betrachtet. Formel, Beispiele)

- Asset-to-Equity-Verhältnis =Gesamtvermögen / Gesamtkapital

Beispiel 1 für das Verschuldungsverhältnis

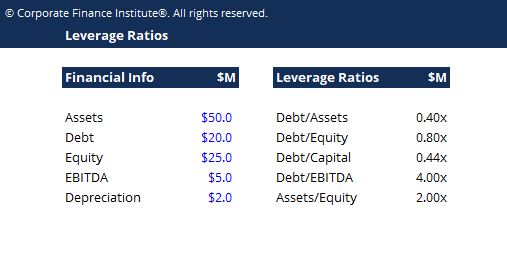

Stellen Sie sich ein Unternehmen mit den folgenden Finanzinformationen vor:

- 50 Millionen US-Dollar an Vermögenswerten

- 20 Millionen Dollar Schulden

- 25 Millionen US-Dollar Eigenkapital

- 5 Millionen US-Dollar jährliches EBITDA

- 2 Millionen US-Dollar jährlicher Abschreibungsaufwand

Berechnen Sie nun jede der 5 oben beschriebenen Verhältnisse wie folgt:

- Schulden/Vermögensverschuldung Verhältnis zwischen Schulden und VermögenDas Verhältnis von Schulden zu Vermögenswerten, auch Schuldenquote genannt, ist eine Leverage Ratio, die den Prozentsatz der Vermögenswerte angibt, die mit Fremdkapital finanziert werden. =$20 / $50 =0,40x

- Die Finanzartikel von Debt/EquityFinanceCFI sind als Anleitungen zum Selbststudium konzipiert, um wichtige Finanzkonzepte online in Ihrem eigenen Tempo zu erlernen. Durchsuchen Sie Hunderte von Artikeln! =$20 / $25 =0,80x

- Schulden/Kapital =20 $ / (20 $ + 25 $) =0,44x

- Debt/EBITDADebt/EBITDA RatioDie Nettoverschuldung zum Ergebnis vor Zinsen, Steuern, Abschreibungen, und die Amortisationsquote (EBITDA) misst den finanziellen Leverage und die Fähigkeit eines Unternehmens, seine Schulden zu begleichen. Im Wesentlichen, Das Verhältnis Nettoverschuldung zu EBITDA (Debt/EBITDA) gibt einen Hinweis darauf, wie lange ein Unternehmen auf dem aktuellen Niveau operieren müsste, um seine gesamten Schulden zu begleichen. =$20 / $5 =4,00x

- Vermögenswert/Eigenkapital =50 $ / 25 $ =2,00x

Laden Sie die kostenlose Vorlage herunter

Geben Sie Ihren Namen und Ihre E-Mail-Adresse in das untenstehende Formular ein und laden Sie jetzt die kostenlose Vorlage herunter!

Verschuldungsverhältnis Beispiel #2

Wenn ein Unternehmen über ein Gesamtvermögen von 100 Millionen US-Dollar verfügt, Gesamtverschuldung von 45 Millionen US-Dollar, und Gesamteigenkapital von 55 Millionen US-Dollar, dann beträgt das Verhältnis des geliehenen Geldes zum Gesamtvermögen 0,45, oder weniger als die Hälfte seiner Gesamtressourcen. Beim Vergleich von Fremdkapital mit Eigenkapital das Verhältnis für diese Firma beträgt 0,82, Das heißt, Eigenkapital macht einen Großteil des Unternehmensvermögens aus.

Bedeutung und Verwendung

Leverage Ratios geben an, inwieweit ein Unternehmen geliehenes Geld verwendet. Es bewertet auch die Zahlungsfähigkeit und die Kapitalstruktur des Unternehmens. Ein hoher Leverage in der Kapitalstruktur eines Unternehmens kann riskant sein, aber es bietet auch Vorteile.

Der Einsatz von Leverage ist in Zeiten vorteilhaft, in denen das Unternehmen Gewinne erwirtschaftet, wie sie verstärkt werden. Auf der anderen Seite, ein stark verschuldetes Unternehmen wird Schwierigkeiten haben, wenn es einen Rückgang der Rentabilität erfährt und möglicherweise einem höheren Ausfallrisiko ausgesetzt ist als ein unverschuldetes oder weniger verschuldetes Unternehmen in der gleichen Situation.

Schließlich, Die Analyse der bestehenden Verschuldung ist ein wichtiger Faktor, den Gläubiger berücksichtigen, wenn ein Unternehmen weitere Kredite aufnehmen möchte.

Im Wesentlichen, Leverage erhöht das Risiko, schafft aber auch eine Belohnung, wenn die Dinge gut laufen.

Welche verschiedenen Arten von Leverage Ratio gibt es?

1 Operativer Hebel

Eine operative Leverage Ratio bezieht sich auf den Prozentsatz oder das Verhältnis von Fixkosten zu variablen Kosten. Ein Unternehmen mit einem hohen operativen Leverage trägt einen großen Teil der Fixkosten in seinem Betrieb und ist ein kapitalintensives Unternehmen. Kleine Veränderungen des Verkaufsvolumens würden zu einer großen Veränderung des Ergebnisses und der Kapitalrendite führen. Ein negatives Szenario für diese Art von Unternehmen könnte sein, wenn ihre hohen Fixkosten nicht durch die Erträge gedeckt werden, weil die Marktnachfrage nach dem Produkt sinkt. Ein Beispiel für ein kapitalintensives Geschäft ist ein Automobilhersteller.

Wenn das Verhältnis von Fixkosten zu Umsatz hoch ist (d. h.>50 %) verfügt das Unternehmen über eine erhebliche operative Hebelwirkung. Wenn das Verhältnis von Fixkosten zu Umsatz niedrig ist (d. h. <20 % hat das Unternehmen eine geringe operative Hebelwirkung.

2 Finanzielle Hebelwirkung

Eine finanzielle Leverage Ratio bezieht sich auf die Höhe der Verpflichtungen oder Schulden, die ein Unternehmen zur Finanzierung seiner Geschäftstätigkeit verwendet hat oder verwenden wird. Verwendung von Fremdkapital, statt Aktienfonds, die Eigenkapitalrendite und den Gewinn je Aktie des Unternehmens wirklich verbessern kann, sofern die Ertragssteigerung höher ist als die für die Darlehen gezahlten Zinsen. Eine übermäßige Inanspruchnahme der Finanzierung kann zu Zahlungsunfähigkeit und Insolvenz führen. Siehe die gängigsten finanziellen Leverage Ratios, die oben beschrieben sind.

3 Kombinierte Hebelwirkung

Eine kombinierte Leverage Ratio bezieht sich auf die Kombination aus operativem Leverage und finanziellem Leverage. Zum Beispiel, beim Einsehen von Bilanz und Gewinn- und Verlustrechnung, der operative Leverage beeinflusst die obere Hälfte der Gewinn- und Verlustrechnung durch das operative Ergebnis, während die untere Hälfte aus dem finanziellen Leverage besteht, wobei das Ergebnis je Aktie an die Aktionäre bewertet werden kann.

Wie entsteht ein Hebel?

Die Hebelwirkung wird durch verschiedene Situationen erzeugt:

- Ein Unternehmen nimmt Schulden auf, um bestimmte Vermögenswerte zu kaufen. Dies wird als „Asset-Backed Lending“ bezeichnet und ist bei Immobilien und dem Kauf von Anlagevermögen wie Immobilien, Pflanze, Anlage, und AusrüstungPP&E (Eigentum, Anlagen und Ausrüstung)PP&E (Sach-, Anlage, und Ausrüstung) gehört zu den wesentlichen langfristigen Vermögenswerten der Bilanz. PP&E wird von Capex beeinflusst, (PP&E).

- Ein Unternehmen leiht sich Geld auf der Grundlage der Gesamtbonität des Unternehmens. Dabei handelt es sich in der Regel um eine Art „Cashflow-Darlehen“ und steht in der Regel nur größeren Unternehmen zur Verfügung.

- Wenn sich ein Unternehmen Geld leiht, um eine Akquisition zu finanzieren (weitere Informationen zum Fusions- und ÜbernahmeprozessMergers Acquisitions M&A-ProzessDieser Leitfaden führt Sie durch alle Schritte des M&A-Prozesses. Erfahren Sie, wie Fusionen und Übernahmen und Transaktionen abgeschlossen werden. In diesem Leitfaden Wir skizzieren den Akquisitionsprozess von Anfang bis Ende, die verschiedenen Arten von Erwerbern (strategische vs. finanzielle Käufe), die Bedeutung von Synergien, und Transaktionskosten).

- Wenn eine Private-Equity-Firma (oder ein anderes Unternehmen) einen Leveraged Buyout (LBO) durchführt Ein Leveraged Buyout (LBO) ist eine Transaktion, bei der ein Unternehmen unter Verwendung von Fremdkapital als Hauptgegenleistungsquelle erworben wird. (LBO).

- Wenn sich eine Person mit Optionen beschäftigt, Zukunft, Margen, oder andere Finanzinstrumente.

- Wenn eine Person ein Haus kauft und beschließt, Geld von einem Finanzinstitut zu leihen, um einen Teil des Preises zu decken. Wird die Immobilie zu einem höheren Wert weiterverkauft, ein Gewinn wird realisiert.

- Aktieninvestoren beschließen, sich Geld zu leihen, um ihr Anlageportfolio zu hebeln.

- Ein Unternehmen erhöht seine FixkostenFeste und variable KostenKosten können je nach Art auf verschiedene Arten klassifiziert werden. Eine der beliebtesten Methoden ist die Klassifizierung nach der Hebelwirkung ihrer Operationen. Fixkosten verändern nicht die Kapitalstruktur des Unternehmens, aber sie erhöhen den operativen Leverage, was die Gewinne im Verhältnis zu den Einnahmen überproportional erhöhen/verringern wird.

Was sind die Risiken eines hohen operativen Leverage und eines hohen finanziellen Leverage?

Wenn die Hebelwirkung den Gewinn vervielfachen kann, es kann auch das Risiko vervielfachen. Sowohl hohe operative als auch finanzielle Leverage Ratios können für ein Unternehmen sehr riskant sein. Eine hohe operative Leverage Ratio zeigt, dass ein Unternehmen wenig Umsatz erwirtschaftet, hat jedoch hohe Kosten oder Margen, die abgedeckt werden müssen. Dies kann entweder zu einem niedrigeren Ertragsziel oder zu unzureichenden Betriebserträgen führen, um andere Aufwendungen zu decken, und führt zu einem negativen Ergebnis für das Unternehmen. Auf der anderen Seite, hohe finanzielle Leverage Ratios treten auf, wenn der Return on Investment (ROI) die Zinsen für Kredite nicht übersteigt. Dies wird die Profitabilität und den Gewinn je Aktie des Unternehmens deutlich verringern.

Deckungsgrade

Neben den oben genannten Verhältnissen wir können auch die Deckungsquoten verwendenCoverage RatioA Coverage Ratio wird verwendet, um die Fähigkeit eines Unternehmens zu messen, seinen finanziellen Verpflichtungen nachzukommen. Ein höheres Verhältnis zeigt eine bessere Fähigkeit zur Erfüllung von Verpflichtungen in Verbindung mit den Leverage Ratios an, um die Fähigkeit eines Unternehmens zu messen, seine finanziellen Verpflichtungen zu begleichen. .

Die gängigsten Deckungsgrade sind:

- ZinsdeckungsgradInterest Coverage RatioInterest Coverage Ratio (ICR) ist eine Finanzkennzahl, die verwendet wird, um die Fähigkeit eines Unternehmens zu bestimmen, die Zinsen auf seine ausstehenden Schulden zu zahlen.: Die Fähigkeit eines Unternehmens, die Zinsaufwendungen zu zahlenZinsaufwendungenZinsaufwendungen entstehen aus einem Unternehmen, das sich durch Fremdkapital oder Finanzierungsleasing finanziert. Zinsen sind in der Gewinn- und Verlustrechnung enthalten, kann aber auch (nur) auf seine Schulden

- Schuldendienstdeckungsgrad :Die Fähigkeit eines Unternehmens, alle Verbindlichkeiten zu begleichen, inklusive Rückzahlung von Kapital und Zinsen

- Deckungsgrad der Barmittel: Die Fähigkeit eines Unternehmens, Zinsaufwendungen mit seinem Barguthaben zu bezahlen

- Vermögensdeckungsgrad: Die Fähigkeit eines Unternehmens, seine Schulden mit seinem Vermögen zu begleichen

Zusätzliche Ressourcen

In diesem Leitfaden zur Leverage Ratio wurden die wichtigsten Kennzahlen vorgestellt, Schulden/Eigenkapital, Fremdkapital, Schulden/EBITDA, usw. Nachfolgend finden Sie weitere relevante CFI-Ressourcen, die Ihnen helfen, Ihre Karriere voranzutreiben.

- DeckungsquoteDeckungsquoteA Deckungsquote wird verwendet, um die Fähigkeit eines Unternehmens zu messen, seinen finanziellen Verpflichtungen nachzukommen. Eine höhere Quote weist auf eine höhere Fähigkeit zur Erfüllung von Verpflichtungen hin

- BewertungsmultiplesMultiples-Analyse Die Multiples-Analyse ist eine Bewertungstechnik, die verschiedene Finanzkennzahlen von vergleichbaren Unternehmen verwendet, um ein Zielunternehmen zu bewerten.

- EV/EBITDAEV/EBITDAEV/EBITDA wird bei der Bewertung verwendet, um den Wert ähnlicher Unternehmen zu vergleichen, indem ihr Unternehmenswert (EV) mit dem EBITDA-Multiple relativ zu einem Durchschnitt bewertet wird. In dieser Anleitung wir werden das EV/EBTIDA-Multiple in seine verschiedenen Komponenten zerlegen, und führen Sie Schritt für Schritt durch, wie Sie es berechnen können

- Leitfaden zur FinanzmodellierungKostenloser Leitfaden zur FinanzmodellierungDieser Leitfaden zur Finanzmodellierung enthält Excel-Tipps und Best Practices zu Annahmen, Fahrer, Vorhersage, Verknüpfung der drei Aussagen, DCF-Analyse, mehr

-

5 Strategien für den Optionshandel für Anfänger

Optionen gehören zu den beliebtesten Fahrzeugen für Händler, weil sich ihr Preis schnell bewegen kann, schnell viel Geld verdienen (oder verlieren). Optionsstrategien können von ganz einfach bis sehr

-

Die 15 besten ESG-Fonds für verantwortungsbewusste Anleger

Getty Images So genanntes verantwortungsvolles Investieren kann viele Formen annehmen – so viele Formen, wie es Werte gibt, hinter denen man stehen kann. Haben Sie Bedenken, fossile Brennstoffe zu r

-

Was sind Limited Liability Partnerships (LLPs)?

Limited Liability Partnerships (LLPs) sind eine Unternehmensstruktur, die es Unternehmern ermöglichtUnternehmerEin Unternehmer ist eine Person, die gründet, Entwürfe, startet, und führt ein neues Gesc

-

Was sind Investmentfonds und wie funktionieren sie?

[Dies ist der erste Teil einer Reihe von Indexfonds. Wir werden zunächst den Markt für verwaltete Investmentfonds diskutieren, um eine Vergleichsbasis mit Indexfonds zu bilden. In Teil II, Wir werden

Finanzen

-

Lernen Sie quantitative Handelsstrategien, um den Aktienmarkt wie ein Profi zu spielen

Lernen Sie quantitative Handelsstrategien, um den Aktienmarkt wie ein Profi zu spielen Die meisten Unternehmer haben eines gemeinsam:Ehrgeiz. Während dieser Ehrgeiz Sie vielleicht dazu antreibt, Ihr Unternehmen so gut wie möglich zu machen, es kann Sie auch motivieren, so viel Vermögen ...

-

8 Arten von Hypotheken für alle Hauskäufer

8 Arten von Hypotheken für alle Hauskäufer Als potenzieller Hauskäufer, Es ist genauso wichtig, die Arten von Hypotheken zu recherchieren, wie die Wohngegenden, in denen Sie leben möchten. Die Beantragung eines Wohnungsbaudarlehens kann kompli...

-

Beste Investmentfonds im Oktober 2021

Investmentfonds sind eine der beliebtesten Möglichkeiten, an den Aktien- und Rentenmärkten zu investieren. insbesondere als Teil der vom Arbeitgeber gesponserten 401(k)-Pläne und selbstgesteuerten IRA...

-

21 wichtige Tipps und Methoden zur Bestandsverwaltung

21 wichtige Tipps und Methoden zur Bestandsverwaltung Lagerleiter können damit rechnen, mit sich überschneidenden Prioritäten umzugehen. Gewinnmaximierung, Erhöhung der Geschwindigkeit und Verringerung des Lagerbestands sind gängige Ziele für das Bestand...