Was sind Leverage-Effect-Maßnahmen?

Leverage-Effekt-Messungen zielen darauf ab, zu quantifizieren, wie hoch das Geschäftsrisiko eines bestimmten Unternehmens derzeit ist. Das Geschäftsrisiko bezieht sich auf die Umsatzabweichung, die ein Unternehmen erwarten kann, und wie sensibel das NettoeinkommenNettoeinkommenNettoeinkommen ist eine Schlüsselposition, nicht nur in der Gewinn- und Verlustrechnung, aber in allen drei Kernabschlüssen. Während es durch Veränderungen der Einnahmen erreicht wird. Leverage-Effekt-Messungen zielen darauf ab, aufzuzeigen, dass die fixen und variablen Kosten des Unternehmens Fixe und variable KostenKosten je nach Art auf verschiedene Arten klassifiziert werden können. Eine der beliebtesten Methoden ist die Klassifizierung nach Auswirkungen auf die Rentabilität, wenn sich der Umsatz ändert. In diesem Artikel, betrachten wir den Operational Leverage Effect (OLE), Finanzielle Hebelwirkung (FLE), und Total Leverage Effect (TLE)-Verhältnisse.

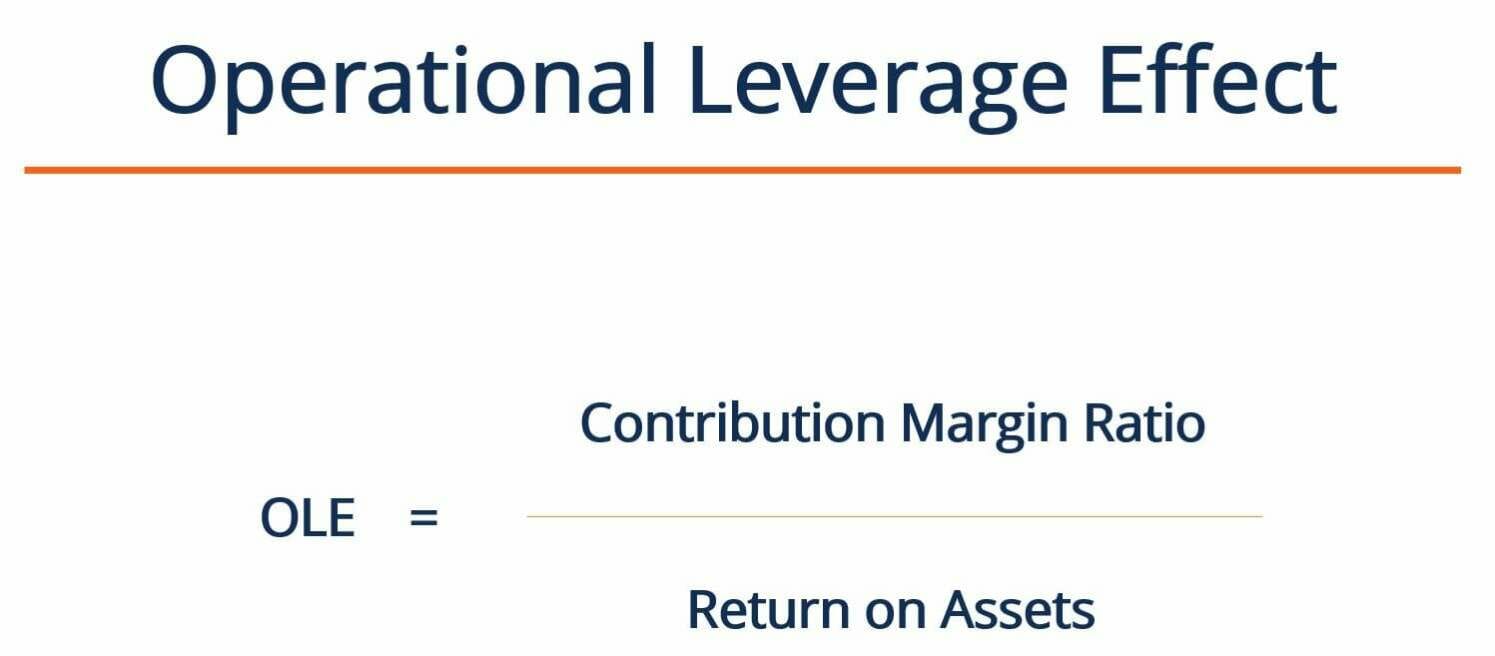

Operationelle Hebelwirkungsmessung

Der operative Hebeleffekt wird verwendet, um eine Schätzung zu erstellen, wie sich die ROA-Return on Assets &ROA-FormelROA-Formel ändert. Return on Assets (ROA) ist eine Art von Return on Investment (ROI), die die Rentabilität eines Unternehmens im Verhältnis zu seinem Gesamtvermögen misst. (Return on Assets) und Nettogewinn beziehen sich auf Veränderungen des Verkaufsvolumens. Die Maßnahme ist besonders nützlich für Unternehmen, die mit relativ hohen Fixkosten arbeiten und deren Einnahmen in der Regel ziemlich unterschiedlich sind.

Um das Operational Leverage Effect Measure (OLE) zu berechnen, wir können die folgende Formel verwenden:

Meldet ein Unternehmen einen Operational Leverage Effect, der größer als 1 ist, Das Unternehmen gilt als operativ gehebelt (d. h. mit Fixkosten). Die Bedeutung des operativen Leverage hängt davon ab, wie sich das OLE des Unternehmens im Vergleich zum OLE konkurrierender Unternehmen verhält. Wenn wir uns ansehen, wie sich die OLE des Unternehmens im Laufe der Zeit verändert, können wir auch Einblicke in das Geschäft gewinnen.

Wenn der OLE gleich 1 ist dann sind alle Kosten, die dem Unternehmen entstehen, variabel. Daher, ein Anstieg oder Rückgang des Umsatzes würde zu einem proportionalen Anstieg oder Rückgang des ROA führen.

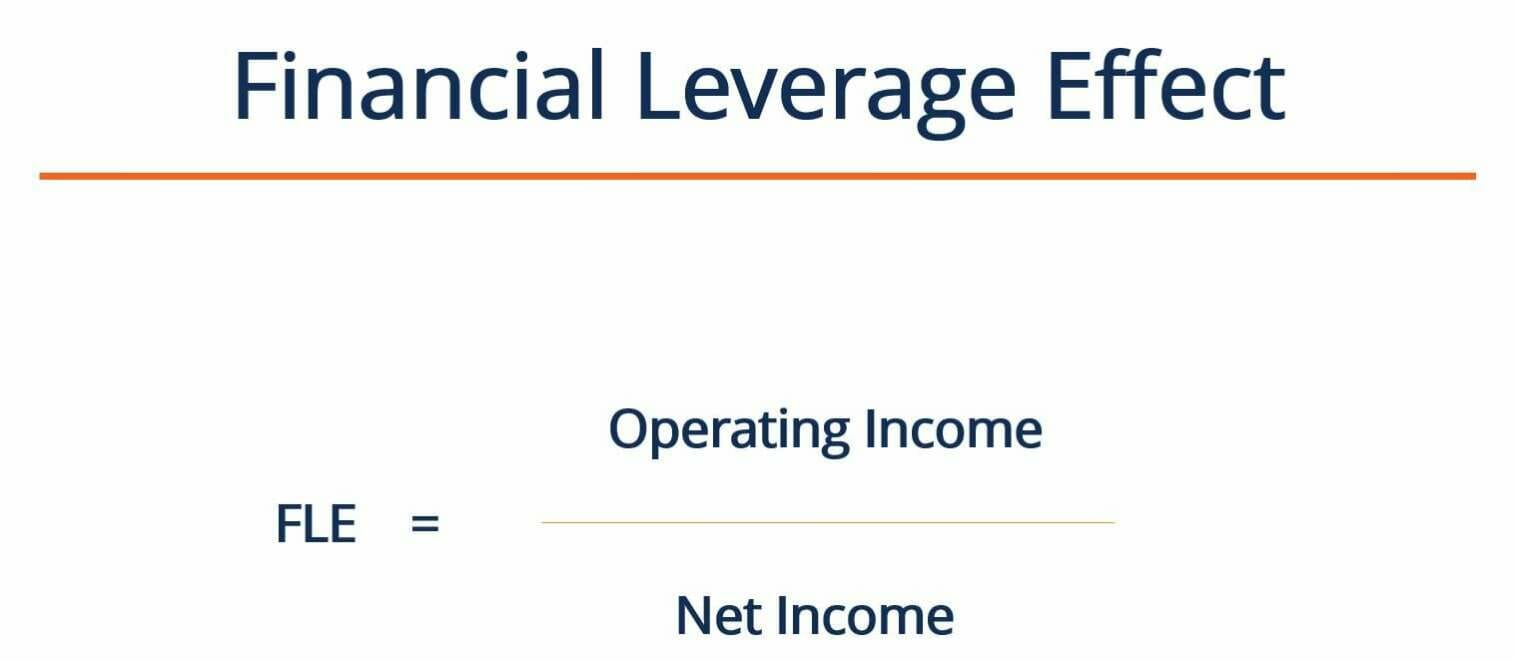

Messung des finanziellen Hebeleffekts

Organisationen, die Fremdkapital in ihrer Kapitalstruktur verwenden KapitalstrukturKapitalstruktur bezieht sich auf die Menge an Fremd- und/oder Eigenkapital, die ein Unternehmen zur Finanzierung seiner Geschäftstätigkeit und seiner Vermögenswerte einsetzt. Die Kapitalstruktur eines Unternehmens ist einem höheren Geschäftsrisiko ausgesetzt als rein eigenkapitalfinanzierte Organisationen. Da solche Unternehmen verpflichtet sind, regelmäßig Zinszahlungen an Kreditgeber zu leisten, sie sind auch operativ wirksamer. Dies liegt daran, dass es immer zu einem Cash-Drain – Zinszahlungen – kommen wird, der die Rentabilität des Unternehmens beeinträchtigen kann. Investoren halten Unternehmen, die viel Fremdfinanzierung nutzen, für riskanter. Denn je mehr Schulden ein Unternehmen aufnimmt, desto höher ist die Wahrscheinlichkeit, dass das Unternehmen mit seinen Krediten ausfällt.

Um die finanzielle Hebelwirkung zu messen, wir können die folgende Gleichung verwenden:

Das FLE-Maß kann verwendet werden, um die Sensitivität des Nettoeinkommens auf das Betriebsergebnis zu quantifizieren. Die wichtigsten Posten, die diese Zahlen trennen, sind die Zinszahlungen des Unternehmens, Steuern, und Abschreibungen. Diese Kosten hängen stark von der Kapitalstruktur des Unternehmens ab. FLE zielt darauf ab, den Grad der finanziellen Hebelwirkung zu messen, mit der ein Unternehmen konfrontiert ist, aufgrund seiner Kapitalstruktur.

Angenommen, der FLE eines bestimmten Unternehmens beträgt 1,5. Das bedeutet, dass bei einer Steigerung des Betriebsergebnisses um 10 %, dann würde sein Nettoeinkommen um 15% steigen. Den Effekt auf das Nettoergebnis ermitteln Sie, indem Sie die Veränderung des Betriebsergebnisses mit der FLE-Zahl multiplizieren.

Gesamte Leverage-Effekt-Messung

Der Total Leverage Effect (TLE) ist eine Kombination aus FLE und OLE. Sie lässt sich mit folgender Gleichung berechnen:

Die TLE-Kennzahl fasst sowohl die FLE- als auch die OLE-Kennzahl zu einer einzigen Zahl zusammen, die darauf abzielt, den Gesamtverschuldungsgrad des Unternehmens abzudecken. Der TLE berücksichtigt alle finanziellen und operativen Hebelwirkungen, denen ein Unternehmen ausgesetzt ist, und quantifiziert das gesamte Geschäftsrisiko des Unternehmens aufgrund der Hebelwirkung.

TLEs können für mehrere Unternehmen derselben Branche berechnet werden, um zu sehen, welche Unternehmen am stärksten gehebelt sind. Die historischen TLEs für ein Unternehmen können auch betrachtet werden, um zu sehen, ob das Geschäft im Trend liegt, im Laufe der Zeit, mehr zu sein, oder weniger, gehebelt.

Zusätzliche Ressourcen

Vielen Dank, dass Sie die Erklärung von CFI zu Leverage Effect Measures gelesen haben. CFI bietet die Zertifizierung Financial Modeling &Valuation Analyst (FMVA)™Werden Sie zum zertifizierten Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen dabei helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um mehr über verwandte Themen zu erfahren, Sehen Sie sich die folgenden CFI-Ressourcen an:

- NPV-FunktionNPV-FunktionDie NPV-Funktion ist unter Excel-Finanzfunktionen kategorisiert. Es berechnet den Nettogegenwartswert (NPV) für periodische Cashflows. Der NPV wird für eine Investition unter Verwendung eines Diskontsatzes und einer Reihe zukünftiger Cashflows berechnet. Bei der Finanzmodellierung die NPV-Funktion ist nützlich, um den Wert eines Unternehmens zu bestimmen

- Interner Zinsfuß (IRR)Interner Zinsfuß (IRR)Der interne Zinsfuß (IRR) ist der Diskontsatz, der den Nettobarwert (NPV) eines Projekts auf Null setzt. Mit anderen Worten, Dies ist die erwartete jährliche Gesamtrendite, die mit einem Projekt oder einer Investition erzielt wird.

- AmortisationszeitAmortisationszeitDie Amortisationszeit zeigt an, wie lange es dauert, bis ein Unternehmen eine Investition amortisiert hat.

- DCF-ModellvorlageDCF-ModellvorlageDiese DCF-Modellvorlage bietet Ihnen eine Grundlage, um Ihr eigenes Discounted-Cashflow-Modell mit verschiedenen Annahmen zu erstellen

-

So beantragen Sie Abschnitt 8 in Long Island,

New York Die Suche nach bezahlbarem Wohnraum auf Long Island kann den Unterschied zwischen einem hohen Lebensstandard und dem einfachen Durchkommen bedeuten. Section 8 Housing ist eine erschwingli

-

25+ clevere Geschenkverpackungsideen, die Sie umhauen werden

Dieser Artikel kann Links von unseren Partnern enthalten. Bitte lesen Sie, wie wir Geld verdienen, um weitere Informationen zu erhalten. Ich sagte meiner Mutter, dass ich dort kostenlos arbeiten

-

Investieren während Sie warten:Alterseinkommen vs. Cashflow

Viele Leute denken, dass ein erfolgreicher Ruhestand bedeutet, von den Zinsen von Anleihen oder den Dividenden von Hochzinsaktien zu leben. Das klingt gut, aber wenn Sie diese Methodik unter die Lupe

-

8 Möglichkeiten, die Essensplanung zu meistern + (monatlicher Essensplaner zum Ausdrucken)

Dieser Artikel kann Links von unseren Partnern enthalten. Bitte lesen Sie, wie wir Geld verdienen, um weitere Informationen zu erhalten. Wir teilen unsere Tipps und einen benutzerfreundlichen Planer

Finanzen

-

So verwalten Sie Studienkredite mit geringem Einkommen

So verwalten Sie Studienkredite mit geringem Einkommen Studentendarlehen sind eine Lebensader für College-Studenten, die nicht die volle Rechnung für die Hochschulbildung bezahlen können. Aber die Schwierigkeiten beginnen mit dem Abschluss. Für die Klasse...

-

Was ist Bilanzgewinn?

Was ist Bilanzgewinn? Der Bilanzgewinn ist das Nettoeinkommen eines Unternehmens und wird berechnet, indem die Ausgaben von den Einnahmen abgezogen werden. unter Anleitung der allgemein anerkannten Rechnungslegungsgrundsät...

-

So melden Sie Lebensmittelmarkenbetrug in Texas

So melden Sie Lebensmittelmarkenbetrug in Texas So melden Sie Lebensmittelmarkenbetrug in Texas Das Supplemental Nutrition Assistance Program ist der offizielle Name für das Lebensmittelmarkenprogramm in Texas. Das Programm soll Haushalten mit nie...

-

Ist Ethereum ein Kauf bei $4, 000?

Ist Ethereum ein Kauf bei $4, 000? Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...