Was sind Junior-Tranchen-Schulden?

Eine Junior-Tranche ist eine unbesicherte Schuld FremdkapitalkostenDie Fremdkapitalkosten sind die Rendite, die ein Unternehmen seinen Schuldnern und Gläubigern erbringt. Die Fremdkapitalkosten werden in WACC-Berechnungen für die Bewertungsanalyse verwendet. die in der Tilgungspriorität im Falle eines Zahlungsausfalls einen niedrigeren Rang als andere Schulden einnimmt. Es wird auch als nachrangiges Fremdkapital bezeichnet. Wenn ein Unternehmen in Liquidation oder Konkurs gehtInsolvenzInsolvenz ist der Rechtsstatus einer menschlichen oder nichtmenschlichen Einheit (einer Firma oder einer Regierungsbehörde), die nicht in der Lage ist, ihre ausstehenden Schulden zurückzuzahlen, die Gläubiger erhalten Zahlungen in der Reihenfolge ihrer Priorität, wobei vorrangige Schulden zuerst Zahlungen erhalten.

Zu den Gläubigern von vorrangigen Schuldtiteln können Inhaber von vorrangigen Schuldtiteln gehören, Liquidatoren, und Steuerbehörden. Wenn Geld übrig bleibt, nachdem die Inhaber von vorrangigen Schuldtiteln bezahlt wurden, dann werden als nächstes die Inhaber von nachrangigen Schuldtiteln bezahlt. Aufgrund des hohen Risikos, das mit der Junior-Tranche verbunden ist, diese Anleihe weist eine niedrigere Bonität auf und zahlt einen höheren Zinssatz als die vorrangige Tranche, um ihre Inhaber für das zusätzliche Risiko zu entschädigen Bedingungen eines Finanzvertrags, hauptsächlich,

Während Senior Debt gleichbedeutend mit Unternehmen ist, die vermeiden, zu viele Risiken einzugehen, Junior Tranche (Debt) ist unter den Hauptaktionären eines Unternehmens und Muttergesellschaften üblich. Solche Parteien sind mit dem Unternehmen und seinen Abläufen besser vertraut und sind daher in der Regel bereit, höhere Risiken einzugehen.

Im Gegensatz zu externen Investoren Die Aktionäre unterhalten eine enge Beziehung zum Unternehmen und können einer reduzierten Rendite zustimmenErwartete RenditeDie erwartete Rendite einer Anlage ist der Erwartungswert der Wahrscheinlichkeitsverteilung möglicher Renditen, die sie den Anlegern bieten kann. Die Kapitalrendite ist eine unbekannte Variable mit unterschiedlichen Werten, die mit unterschiedlichen Wahrscheinlichkeiten verbunden sind. auf Schulden, ein Zinssatz, der dem Risikoniveau nicht angemessen ist, bis das Unternehmen wieder in eine solide Finanzlage zurückgekehrt ist.

Rückzahlung einer Junior-Tranche

Wenn ein Unternehmen Schulden ausgibt, er kann sie entweder in nachrangige oder nicht nachrangige Verbindlichkeiten einteilen. Inhaber von nicht nachrangigen Schuldtiteln stehen in der Hierarchie höher als die Inhaber von nachrangigen Schuldtiteln. Wenn das Unternehmen aus irgendeinem Grund nicht in der Lage ist, seinen Verbindlichkeiten nachzukommen, es kann Konkurs anmeldenKonkursInsolvenz ist der Rechtsstatus einer menschlichen oder nichtmenschlichen Einheit (einer Firma oder einer Regierungsbehörde), die nicht in der Lage ist, ihre ausstehenden Schulden vor einem Konkursgericht zu begleichen. Ist das Gericht mit dem Antrag zufrieden, sie ernennt einen Liquidator, der die Vermögenswerte der Gesellschaft veräußert und die Gläubiger nach Priorität bezahlt.

Die ersten Gläubiger, die eine Entschädigung erhalten, sind die Inhaber von nicht nachrangigen oder vorrangigen Schuldtiteln. Wenn nach Erhalt der Zahlungen an die nicht nachrangigen Gläubiger ein Überschuss an Barmitteln verbleibt, dann die untergeordneten, oder Junior, Schuldner werden als nächstes bezahlt. Die Gläubiger können die vollen Schulden der Gesellschaft erhalten, oder nur eine Teilzahlung

wenn die liquiden Mittel aus der Veräußerung der Vermögenswerte nicht ausreichen. Obwohl Inhaber von nachrangigen Schuldtiteln in der Hierarchie niedriger sind als Inhaber von vorrangigen Schuldtiteln, sie werden vor den Aktionären ausbezahlt. Die Anteilseigner erhalten Zahlungen nur dann, wenn nach vollständiger Begleichung der nachrangigen und nicht nachrangigen Gläubiger noch Mittel übrig sind.

Aufgrund des potenziellen Ausfall- und Kapitalverlustrisikos Inhaber nachrangiger Schuldtitel sollten die Fähigkeit eines Unternehmens prüfen, seinen Verpflichtungen nachzukommen. Wenn nach Liquidation des Gesellschaftsvermögens die Mittel nicht ausreichen, um die Inhaber von vorrangigen Schuldtiteln zu bezahlen, Inhaber von nachrangigen Schuldtiteln laufen Gefahr, ihre gesamte Investition zu verlieren. Inhaber von nachrangigen Schuldtiteln sollten das Gesamtvermögen des Unternehmens überprüfen, andere schwebende Schulden, und die Fähigkeit des Unternehmens, seine Gläubiger zurückzuzahlen, bevor Sie entscheiden, ob Sie Kredite vergeben möchten oder nicht. Für einen risikoaversen Anleger es ist vorteilhafter, eine Forderung auf die vorrangige Schuld als auf die nachrangige Schuld zu besitzen.

Behandlung von Junior Debt in der Bilanz

Zur BilanzBilanzBilanzDie Bilanz ist einer der drei grundlegenden Jahresabschlüsse. Der Jahresabschluss ist sowohl für die Finanzmodellierung als auch für die Rechnungslegung von entscheidender Bedeutung., die Vermögenswerte eines Unternehmens werden zuerst aufgeführt, gefolgt von Verbindlichkeiten, und, zuletzt, Eigenkapital. Da nachrangige Schulden geliehenes Geld sind, sie wird im Abschnitt Verbindlichkeiten erfasst. Kurzfristige Verbindlichkeiten werden zuerst im Abschnitt Verbindlichkeiten erfasst, gefolgt von langfristigen Verbindlichkeiten. Vorrangige Verbindlichkeiten werden zuerst im Abschnitt langfristige Verbindlichkeiten erfasst, gefolgt von Junior Debt.

Langfristige Verbindlichkeiten werden in der Rangfolge erfasst, beginnend mit dem im Falle einer Liquidation zuerst zu zahlenden Posten. Wenn ein Unternehmen Anleihen verkauft, die nachrangige Schuldtitel sind, der Barerlös wird auf dem Geldkonto verbucht, und wenn die aufgenommenen Mittel zum Kauf von Sachanlagen verwendet wurden, dann wird es als Eigentum erfasst, Pflanze, Anlage, und Ausrüstung im Bereich Assets.

Senior Debt vs. Junior Debt

Die beiden Arten von Schulden unterscheiden sich in mehreren Aspekten, wie unten aufgeführt:

Hauptrückzahlung

Je höher eine Schuld ist, desto früher wird die Rückzahlung fällig. Senior DebtSenior DebtSenior Debt ist Geld, das von einem Unternehmen geschuldet wird, das erste Ansprüche auf die Cashflows des Unternehmens hat. Es ist sicherer als jede andere Schuld, B. nachrangige Kreditgeber, erhalten den Kapitalbetrag zuzüglich Zinszahlungen in der Regel früher als Kreditgeber nachrangiger Kredite. Zum Beispiel, bei der europäischen Leveraged-Finanzierung, Senior Debts bieten in der Regel Rückzahlungsfristen von 7 bis 9 Jahren, während die Tilgungen von Junior Debts sich auf mehr als zehn Jahre erstrecken.

Zinsmargen

Schulden mit einem höheren Ausfallrisiko bieten in der Regel eine höhere Rendite als Ausgleich für das höhere Risiko. Inhaber von nachrangigen Schuldtiteln erhalten in der Regel höhere Zinszahlungen als Inhaber von vorrangigen Schuldtiteln. weil ihre Investition weniger sicher ist.

Inhaber von vorrangigen Schuldtiteln können Margen zwischen 225 und 325 Basispunkten erzielen, während Inhaber von nachrangigen Schuldtiteln Margen zwischen 800 und 1000 Punkten erzielen. Sie erhalten die niedrigsten Zinszahlungen, weil sie bei einem Liquidationsauftrag vorrangig behandelt werden.

Kommt das Unternehmen seinen Verpflichtungen nicht nach, Alle aus dem Verkauf von Vermögenswerten gesammelten Gelder werden zuerst verwendet, um vorrangige Schuldner zu bezahlen, bevor andere Arten von Gläubigern bezahlt werden.

Sicherheit

Senior- und Junior-Anleihen teilen sich das gleiche Sicherheitspaket und werden bevorzugt, bevor Stammaktionäre ihre Beiträge erhalten. Jede dieser Schulden erhält Zahlungen in der Reihenfolge ihrer Priorität aus den Barerlösen der liquidierten Vermögenswerte. Die Gläubigervereinbarung zwischen verschiedenen Gläubigern bestimmt, wer zuerst bezahlt wird.

Eine Gläubigervereinbarung liegt vor, wenn sich ein Gläubiger bereit erklärt, sich während der Kapitalzahlungen einem anderen Gläubiger unterzuordnen. Unter normalen Umständen, vorrangige Verbindlichkeiten erhalten zuerst Zahlungen, gefolgt von den Junior Debt und anderen Gläubigern.

Wie Junior-Tranchen verwendet werden

Nachrangige Tranchen werden im Rahmen der Schuldenverbriefung bei der Begebung von besicherten Hypothekenschuldverschreibungen eingesetzt, Collateralized Debt Obligations (CDO), oder forderungsbesicherte Wertpapiere. Obwohl Unternehmen es vorziehen, keine nachrangigen Verbindlichkeiten auszugeben, aufgrund der höheren Zinsen, es kann als bessere Option angesehen werden, als neue Aktien an die Öffentlichkeit auszugeben, die das Eigentum an der Gesellschaft verwässern können.

Nachrangdarlehen können zur Finanzierung von Akquisitionen begeben werden, zur Finanzierung von Rekapitalisierungen oder Leveraged Buyouts, oder Wachstumskapital bereitzustellen. Nachrangige Schuldtitel können mit Vorzugsaktien kombiniert werden, um ein hybrides Wertpapier zu schaffen, das dem Inhaber eine Dividende zahlt und vom Emittenten als Zinsaufwand finanziert wird.

Andere Ressourcen

CFI bietet die Programmseite zum Certified Banking &Credit Analyst (CBCA)® - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Wissensdatenbank weiterzuentwickeln, Bitte erkunden Sie die zusätzlichen relevanten Ressourcen unten:

- Debt ScheduleDebt ScheduleEin Schuldenplan enthält alle Schulden, die ein Unternehmen in einem Zeitplan hat, basierend auf seiner Fälligkeit und seinem Zinssatz. Bei der Finanzmodellierung Zinsaufwandsströme

- LiquidationswertLiquidationswertLiquidationswert ist eine Schätzung des endgültigen Wertes, den der Inhaber von Finanzinstrumenten beim Verkauf oder Liquidation eines Vermögenswerts erhält.

- SchuldenkapazitätSchuldenkapazitätDie Schuldenkapazität bezieht sich auf den Gesamtbetrag der Schulden, die ein Unternehmen gemäß den Bedingungen des Schuldenvertrags aufnehmen und zurückzahlen kann.

- Prognostizieren von BilanzpostenPrognostizieren von BilanzpostenDas Prognostizieren von Bilanzposten beinhaltet die Analyse des Betriebskapitals, PP&E, Fremdkapital und Nettoeinkommen. Diese Anleitung erklärt, wie man berechnet

-

4 beste Privatkredite ohne Vergabegebühr von 2021

Wenn Sie erwägen, einen Privatkredit zu beantragen, Sie werden feststellen, dass einige Kreditgeber eine Bereitstellungsgebühr erheben, Dies ist eine Vorabgebühr für die Bearbeitung Ihres Darlehens.

-

Die erste Finanzberatung, die ich je erhalten habe

Als ich jünger war, meine Brüder und ich haben Baseballkarten gesammelt. Wenn ich gesammelt sage, Ich meine, wir hatten Tausende von ihnen zwischen uns dreien. Wir würden sie tauschen, sortiere sie,

-

Was ist ein Kontoauszug?

Ein Kontoauszug ist ein regelmäßiger Bericht, der an einen Kunden gesendet wird. Es enthält eine Zusammenfassung der Kontoaktivitäten innerhalb eines definierten Zeitraums – in der Regel einen Monat,

-

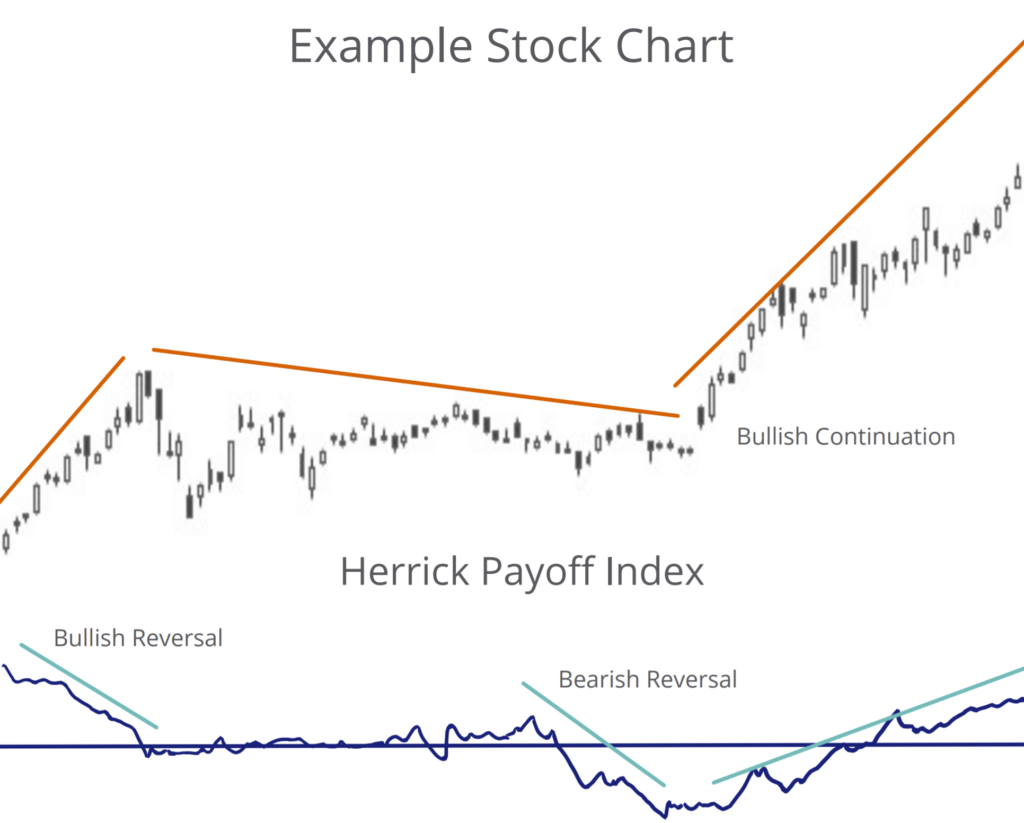

Was ist der Herrick Payoff-Index?

Der Herrick Payoff Index ist ein zukunftsorientiertes technisches Analysetool, das verwendet wird, um Trends auf den Derivatemärkten zu erkennen. Preis verwenden, Volumen, und offenes Interesse, der I

Finanzen

-

Kreditkarma-Überprüfung für 2021

Kreditkarma-Überprüfung für 2021 Kreditkarma Gesamtwertung 9,8 Endeffekt Credit Karma ist einer der besten Dienste im Internet, um Ihre Kreditwürdigkeit herauszufinden. Es ist kostenlos, können Sie Ihre Punktzahl so oft überp...

-

Was sind die Gründe für die Verweigerung des Arbeitslosengeldes?

Was sind die Gründe für die Verweigerung des Arbeitslosengeldes? Lesen Sie die Richtlinien für Arbeitslosengeld Ihres Staates, bevor Sie sich anstellen, um einen Antrag zu stellen. Das Arbeitslosengeld kann Ihnen aus mehreren Gründen verweigert werden. Obwohl Zahl...

-

Wie man einen Ehepartner aus einer Hypothek kauft

Wie man einen Ehepartner aus einer Hypothek kauft Nur wenige Scheidungsfragen sind komplizierter, als herauszufinden, was mit dem ehelichen Haus zu tun ist. Wenn Sie sich entscheiden, das Haus für sich zu behalten, Sie beide müssen entscheiden, wie S...

-

Wie man das Leben der Golden Girls im Ruhestand lebt

Wie man das Leben der Golden Girls im Ruhestand lebt Stell es dir vor:Leben mit deinen besten Freunden, auf der Veranda faulenzen, Burt Reynolds treffen. Klingt ziemlich gut, nicht wahr? Bildquelle:The Walt Disney Company Die ikonische Sitcom go...